目次

- はじめに:三菱商事の大型案件は「資源で稼ぎ、非資源へ広げる」歴史として読む

- FY15以降の主な一過性損益・大型再編影響

- 1. 2011年:Anglo American Surへの大型出資、銅権益を取りにいった資源スーパーサイクル期の投資

- 2. 2014年:Cermaq買収、非資源・食料分野を厚くするための大型投資

- 3. 2015〜2016年:資源価格下落と巨額減損、戦後初の最終赤字が示した投資規律の重み

- 4. 2020年:Eneco買収、欧州エネルギー小売・再エネ基盤への大型投資

- 5. 2024年:BMA炭鉱の一部売却、資源で稼ぎながら資産入替を進めるポートフォリオ運営

- 6. 2024年:ローソン再編、生活者接点をKDDIと組み替えた非資源大型案件

- 三菱商事の大型案件から見える投資規律

- まとめ:三菱商事の強さは、大型投資の成功だけでなく、失敗後の修正力にある

はじめに:三菱商事の大型案件は「資源で稼ぎ、非資源へ広げる」歴史として読む

三菱商事の大型買収・大型投資・減損案件を振り返ると、単に「成功した投資」「失敗した投資」を並べるだけでは見誤ります。総合商社の投資は、単年度の利益を取りにいく金融投資ではなく、資源権益、事業会社、物流、販売網、顧客接点、技術・人材を組み合わせて、長期の事業ポートフォリオを作るためのものです。したがって、ある案件が一時的に減損を出しても、その後の資源価格、事業再編、売却、持分調整、キャッシュ回収まで見なければ、投資としての意味は判断できません。

三菱商事は、総合商社の中でも資源・非資源の両方に大きな事業基盤を持つ会社です。チリ銅、オーストラリア原料炭、LNGなどの資源権益は、好況期には大きな利益をもたらします。一方で、市況が下落すると減損や評価損が発生しやすく、資本効率を押し下げます。近年は、資源で得たキャッシュを、食品、コンビニ、デジタル、電力、再生可能エネルギー、モビリティといった非資源領域に再配分する動きも強まっています。

この流れは、三菱商事の2026年3月期決算短信や2026年3月期決算説明会資料、そして経営戦略2027を読むとより鮮明になります。直近決算では、2026年3月期の収益は18兆9,159億円、親会社所有者帰属利益は8,005億円でした。2025年3月期の9,507億円からは減益ですが、それでも8,000億円規模の純利益を維持しています。2027年3月期の親会社所有者帰属利益予想は1兆1,000億円であり、三菱商事が引き続き大きなキャッシュ創出力を持つ会社であることがわかります。

ただし、総合商社を見るうえで大切なのは、利益の大きさだけではありません。どの資産に資本を張り、どの局面で売却し、どの事業を再編し、どの投資で減損を出したのか。その判断の積み重ねが、ROE、ROIC、フリーキャッシュフロー、株主還元、次の成長投資に直結します。本記事では、三菱商事の直近15年程度の大型案件を、時系列で6件に整理します。個別案件の金額や戦略だけでなく、なぜその投資が行われたのか、どこに難しさがあったのか、現在から見て何を学べるのかを中心に解説します。

FY15以降の主な一過性損益・大型再編影響

以下は、本文で扱う大型投資・減損・売却・再編に関係する主な決算影響を、FY15以降を中心に整理したものです。FYは3月期ベースで、FY15は2016年3月期を指します。個別案件ごとの損益額が資料上で明確に切り出しにくいものは、無理に推定せず、投資額・売却額・決算上の意味を記載しています。

| FY | 案件・要因 | 損益・会計上の見え方 | 金額・規模 | 読み方 |

|---|---|---|---|---|

| FY15 | 資源価格下落、銅・エネルギー関連資産の評価見直し | 減損・評価損を主因に最終赤字 | 親会社所有者帰属損益は約1,494億円の赤字 | 資源スーパーサイクル後に、入口価格と市況前提の重さが表面化した局面。 |

| FY20 | Eneco買収完了 | 買収による欧州エネルギー事業の連結化 | 買収総額は約41億ユーロ | 一過性損益よりも、化石燃料型から電力小売・再エネ・顧客接点へ移る戦略投資として見る。 |

| FY24 | BMAのBlackwater・Daunia売却 | 資産売却益・翌期反動として金属資源利益に影響 | 取引総額は最大約41億米ドル | 原料炭で稼ぎながら、資産入替でキャッシュを回収するポートフォリオ運営。 |

| FY24 | ローソン再編・持分法適用会社化 | 再評価益を計上 | 1,225億円 | コンビニをKDDIと共同運営するための大型再編で、非資源事業の会計インパクトも大きい。 |

| FY25 | 銅事業投資先の減損戻入、Grieg Seafood関連など | 減損戻入・買収関連利益が決算に影響 | 個別額は2026年3月期決算説明会資料で要確認 | 減損は損失だけでなく、市況や事業価値の改善で戻入益になる場合もある。 |

1. 2011年:Anglo American Surへの大型出資、銅権益を取りにいった資源スーパーサイクル期の投資

まず押さえたいのが、2011年のチリ銅権益への大型投資です。三菱商事は、Anglo Americanが保有するチリ銅鉱山会社Anglo American Surの持分を取得しました。公表・報道ベースでは、取得対象は24.5%、投資額は約53.9億米ドルとされます。日本円にすると当時の為替にもよりますが、数千億円規模の非常に大きな投資でした。

この案件の背景には、当時の資源スーパーサイクルがあります。2000年代後半から2010年代前半にかけて、中国を中心とする新興国需要の拡大により、鉄鉱石、石炭、銅、原油、LNGなどの資源価格は高水準で推移しました。銅は送電網、建設、自動車、家電、産業機械に使われる基礎素材であり、近年では電動化や再生可能エネルギーの拡大に伴い、さらに重要性が増しています。三菱商事がチリの優良銅資産に大きく資本を投じたのは、資源需要の長期拡大を見込んだ自然な戦略でした。

総合商社にとって、銅権益は単なる商品取引ではありません。鉱山開発には、権益取得、操業会社との関係、オフテイク、ファイナンス、物流、販売先との長期契約、環境・地域社会対応が絡みます。三菱商事のような商社は、単に銅を仕入れて売るだけでなく、鉱山会社に出資し、長期にわたり配当や持分利益を得ることで、事業投資型の収益を取りにいきます。

一方で、この投資は資源価格リスクを強く受けます。銅価格が高い時期に大型投資を行うと、将来価格が下落した場合、投資採算の前提が崩れます。銅鉱山は長寿命資産であるため、短期の市況変動だけで評価するべきではありませんが、会計上は将来キャッシュフローの見積もりに応じて減損や減損戻入が生じることがあります。実際、三菱商事の近年の決算でも、銅関連では市況や事業価値の変動が利益に影響しています。2026年3月期決算短信では、金属資源セグメントにおいて銅事業投資先の減損損失の一部戻入や市況上昇などが増益要因として説明されています。

この案件を現在から見ると、三菱商事が資源ビジネスで「高品質な長期権益を押さえる」ことを重視してきた象徴といえます。短期的には市況下落や評価損のリスクを抱えますが、銅は脱炭素・電化の文脈でも需要が見込まれる戦略資源です。問題は、銅そのものの将来性ではなく、どのタイミングで、どの価格で、どの権益を取得するかです。大型投資は入口価格が高すぎると、その後どれだけ良い資産でも資本効率を下げます。Anglo American Sur案件は、三菱商事の資源投資力と同時に、資源価格サイクルの難しさを教えてくれる案件です。

2. 2014年:Cermaq買収、非資源・食料分野を厚くするための大型投資

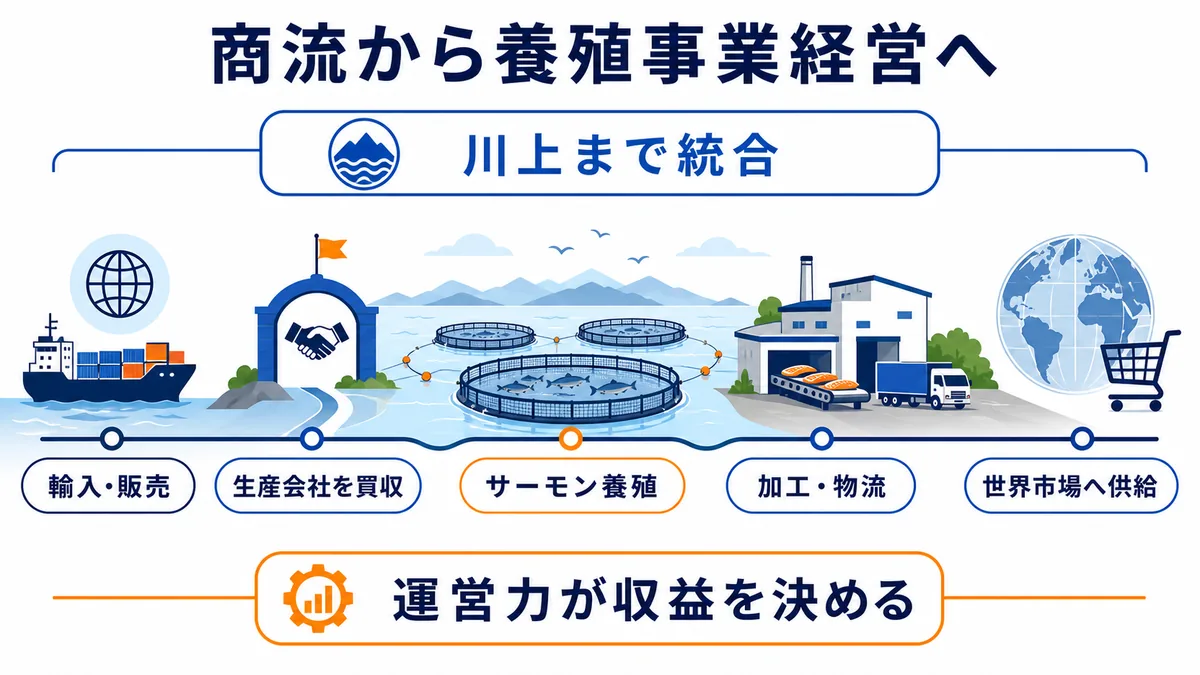

次に重要なのが、2014年のノルウェー水産会社Cermaqの買収です。三菱商事は、サーモン養殖大手Cermaqを約14億米ドル規模で買収し、完全子会社化しました。日本円では1,500億円前後の大型案件です。総合商社の大型投資というと資源権益が目立ちますが、Cermaq買収は、三菱商事が非資源分野、とりわけ食料・生活関連領域で事業会社経営に踏み込んだ代表例です。

この時期、三菱商事を含む総合商社各社は、資源依存を抑え、非資源の収益基盤を強化する必要に迫られていました。資源価格が高い局面では資源セグメントが利益を押し上げますが、景気後退や需給悪化が起きると一気に利益が落ち込みます。そのため、食品、リテイル、ヘルスケア、インフラ、電力、デジタルなど、比較的安定した需要を持つ分野への投資が重視されるようになりました。

Cermaqは、ノルウェー、チリ、カナダなどでサーモン養殖を展開する企業です。サーモンは世界的に需要が伸びているタンパク源であり、所得上昇、健康志向、日本食・寿司文化の普及などを背景に、市場が拡大してきました。三菱商事にとっては、水産物の輸入・販売にとどまらず、養殖という川上に入り、加工・販売・グローバル供給網までつなげる狙いがありました。

この案件の意味は、商社が「商流」から「事業経営」へ踏み込む流れとして見るとわかりやすいです。従来の商社は、メーカーや生産者から商品を仕入れ、ユーザーへ販売する仲介機能が中心でした。しかし、競争環境が変化する中で、単なる仲介だけでは利益率が下がります。そこで、三菱商事は川上の生産会社に出資し、自ら事業運営に関与することで、より深いバリューチェーンを作ろうとしました。

ただし、サーモン養殖にもリスクがあります。生物を扱うため、病害、海水温、飼料価格、環境規制、海域の許認可、為替、魚価変動の影響を受けます。資源とは違う形のリスクですが、決して安定一辺倒ではありません。むしろ、専門的なオペレーション能力がなければ利益は安定しません。総合商社が非資源に投資すれば自動的に安定するわけではなく、事業会社をどこまで経営できるかが問われます。

近年、Cermaqは再び三菱商事の食料戦略の中心に出てきています。2026年3月期決算説明会資料では、Grieg Seafoodの買収に関連する利益が特別要因として示されています。これは、三菱商事がCermaqを単なる買収済み子会社として保有するのではなく、追加投資や再編を通じて水産事業を拡大していることを示します。

現在から見たCermaq買収の評価は、資源から非資源へ資本を移すうえで、三菱商事がグローバルな事業会社経営を学んだ案件といえます。非資源強化の成功例と単純に言い切るより、食品領域でも生産・加工・販売まで踏み込まなければ収益を厚くできない、という教訓を含む案件です。投資額の大きさだけでなく、その後の追加買収、統合、収益改善、リスク管理まで見る必要があります。

3. 2015〜2016年:資源価格下落と巨額減損、戦後初の最終赤字が示した投資規律の重み

三菱商事の近年の大型案件を語るうえで、2015〜2016年の資源価格下落と巨額減損は避けて通れません。2016年3月期、三菱商事は戦後初の連結最終赤字を計上しました。赤字額は約1,500億円規模で、総合商社業界に大きな衝撃を与えました。

この局面では、原油、石炭、銅、LNGなど幅広い資源価格が下落しました。中国経済の減速、供給過剰、米国シェール革命によるエネルギー需給の変化などが重なり、資源スーパーサイクルの前提が崩れた時期です。三菱商事はチリ銅、原料炭、エネルギー関連資産などに大きな投資を行っていたため、市況悪化の影響を強く受けました。

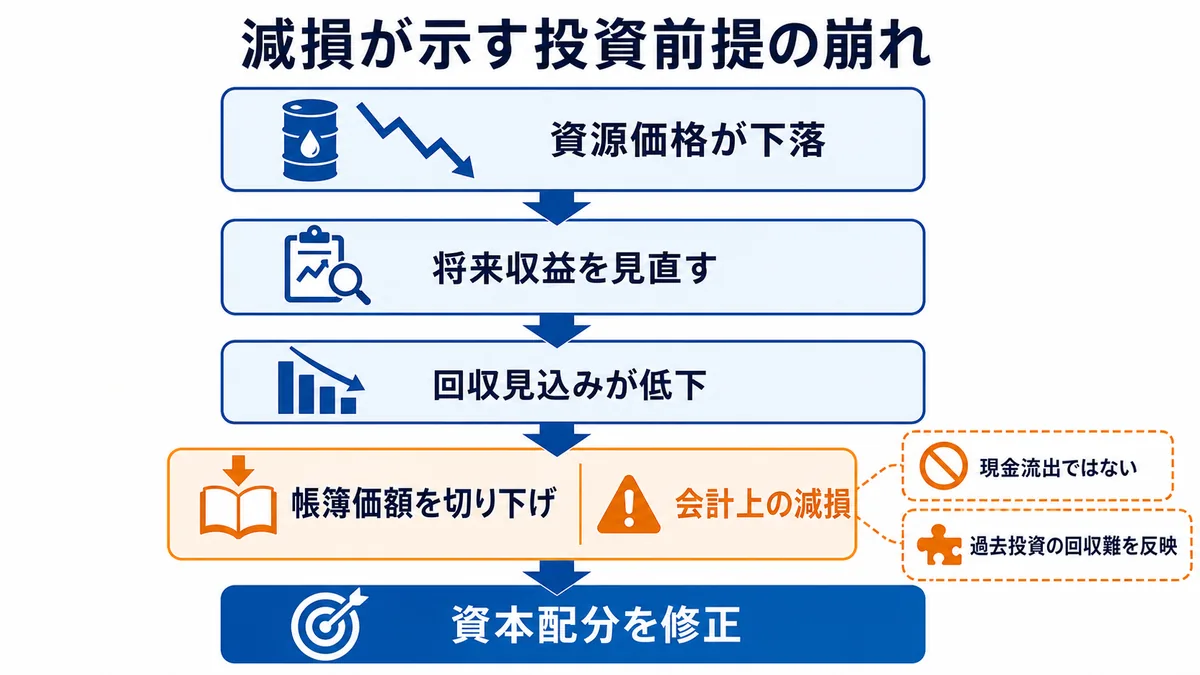

減損とは、取得した資産や投資先の将来キャッシュフローが当初想定を下回ると見込まれる場合に、帳簿価額を切り下げる会計処理です。現金がその場で流出するわけではありませんが、過去に投じた資本の一部が回収困難になったと判断されるため、投資判断の失敗や環境変化を示す重要なシグナルになります。

総合商社の資源投資では、この減損が大きなテーマになります。資源価格が高いときには、将来の利益見通しも強気になりやすく、買収価格や開発投資額も上がります。しかし、資源は景気循環、需給、地政学、為替、政策、技術変化に左右されます。投資後に価格が下落すれば、どれほど優良な鉱山・エネルギー資産でも、会計上の評価を下げざるを得ない場合があります。

2016年前後の減損は、三菱商事にとって投資規律を見直す転機でした。大型投資では、単に「将来需要が伸びる」「優良資産である」というだけでは不十分です。入口価格、財務余力、事業パートナー、操業リスク、売却可能性、下落シナリオでの耐久力を合わせて見る必要があります。総合商社の場合、投資規模が数千億円に及ぶため、ひとつの案件が連結利益や自己資本利益率に与える影響も大きくなります。

この経験は、その後の三菱商事のポートフォリオ管理にも影響しています。近年の経営戦略2027では、成長投資と資産入替、資本効率、キャッシュフローの配分が重要なテーマになっています。資源で稼ぎながらも、資源に過度に依存せず、事業ポートフォリオ全体で安定性と成長性を両立させる方向です。

現在から見ると、2016年の赤字は単なる失敗ではなく、総合商社が投資会社化する中で避けて通れないリスクを可視化した出来事でした。商社は伝統的なトレーディング会社ではなく、巨大な事業投資会社です。だからこそ、減損は「事故」ではなく、投資ポートフォリオ運営の一部として理解する必要があります。重要なのは、減損を出さないことだけではなく、減損を出した後に資本配分をどう修正し、同じ失敗を繰り返さない仕組みを作るかです。

4. 2020年:Eneco買収、欧州エネルギー小売・再エネ基盤への大型投資

2020年には、三菱商事と中部電力のコンソーシアムが、オランダの総合エネルギー会社Enecoを買収しました。買収総額は約41億ユーロとされ、三菱商事が80%、中部電力が20%を出資する大型案件です。これは三菱商事にとって、資源権益とは異なるエネルギー転換領域への大きな投資でした。

Enecoは、オランダを中心に、電力・ガスの小売、再生可能エネルギー、地域エネルギーサービスなどを展開する会社です。欧州では、脱炭素政策、再生可能エネルギーの導入、電力小売自由化、分散型電源、顧客接点のデジタル化が進んでいます。三菱商事は、Enecoを通じて、発電・小売・顧客サービスを組み合わせたエネルギー事業の知見を取り込もうとしました。

この案件は、従来のエネルギー投資と大きく異なります。LNGや石炭、原油などの資源投資では、主に資源権益からの持分利益やトレーディングが収益源になります。一方、Enecoのようなエネルギー小売・再エネ事業では、顧客基盤、電力調達、需給管理、規制対応、再エネ開発、データ活用が収益力を左右します。つまり、地下資源を持つビジネスから、顧客と電力システムを運営するビジネスへのシフトです。

三菱商事がこの投資を行った背景には、エネルギー業界の構造変化があります。脱炭素の流れにより、石炭火力や化石燃料関連ビジネスは長期的に制約を受けやすくなりました。一方で、再生可能エネルギー、蓄電池、電力需給調整、EV、分散型電源、企業向け再エネ供給は成長分野です。商社としては、資源を売るだけでなく、エネルギーの使い方そのものに関与する必要が出てきました。

ただし、Eneco買収にもリスクがあります。欧州のエネルギー市場は、政策変更、電力価格変動、ロシア・ウクライナ情勢に伴うガス価格高騰、再エネ設備投資の採算、金利上昇などに影響されます。買収時に描いた成長シナリオが、外部環境によって大きく揺れる可能性があります。さらに、エネルギー小売は顧客数が多い一方で、競争も激しく、マージンが薄くなりやすい事業です。

そのため、Enecoは「脱炭素だから安心」という案件ではありません。むしろ、三菱商事がエネルギー転換を事業として収益化できるかを試す大型投資です。再エネ資産を持つだけではなく、顧客接点、需給管理、デジタル、金融、地域インフラを組み合わせて、どこまで付加価値を出せるかが問われます。

現在から見た意味は、三菱商事が資源会社ではなく、エネルギー・生活・産業をつなぐ事業開発会社へ変わろうとしている点にあります。Enecoは、非資源というより「次世代エネルギー」の入口です。買収額の大きさだけでなく、三菱商事が化石燃料依存からどのような収益モデルへ移ろうとしているのかを読むことが重要です。

5. 2024年:BMA炭鉱の一部売却、資源で稼ぎながら資産入替を進めるポートフォリオ運営

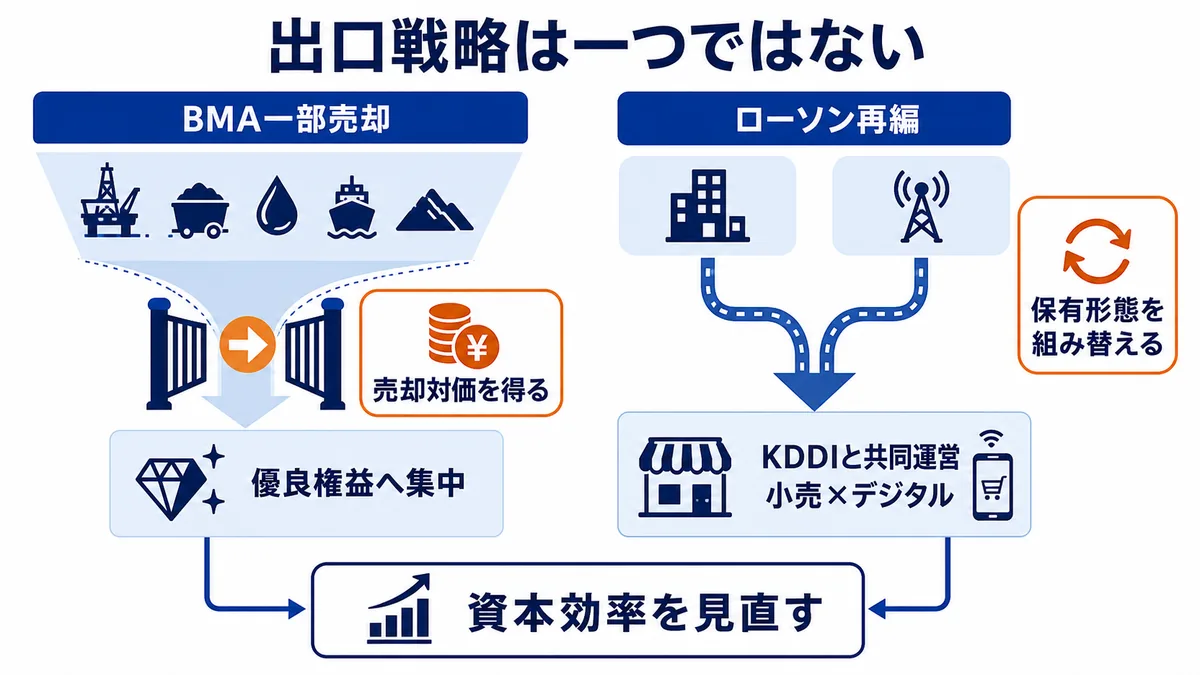

2024年には、三菱商事の資源ポートフォリオを理解するうえで重要な案件がありました。BHPと三菱商事の合弁事業であるBMAが、豪州クイーンズランド州の原料炭炭鉱BlackwaterおよびDauniaをWhitehaven Coalに売却した案件です。取引総額は最大約41億米ドル規模とされ、前払い、繰延対価、条件付対価を含む大型売却でした。

BMAは、三菱商事の金属資源事業の中でも極めて重要な資産です。原料炭は鉄鋼生産に使われる高品位石炭であり、発電用一般炭とは用途が異なります。鉄鋼需要がある限り、原料炭需要は一定程度残りますが、脱炭素の流れにより長期的には製鉄技術の変化、電炉比率の上昇、水素還元製鉄などの影響を受ける可能性があります。

この売却は、三菱商事が資源から撤退しているという単純な話ではありません。むしろ、資源事業の中で資産を選別し、キャッシュを回収し、より競争力のある資産に集中する動きと見るべきです。総合商社にとって重要なのは、資源権益を保有し続けること自体ではなく、投下資本に対して十分なリターンを得られるかです。市況が高い局面で売却すれば、過去の投資からキャッシュを回収し、次の成長領域に資本を振り向けることができます。

三菱商事の2026年3月期決算短信でも、金属資源セグメントでは豪州原料炭事業の一部売却に係る利益の反動や市況要因が説明されています。これは、資源事業が単に市況で上下するだけでなく、売却益や資産入替の影響を大きく受けることを示しています。

この案件を読むうえで大切なのは、資源事業の「出口戦略」です。大型資源投資は、入口でいくら払うかだけでなく、どのタイミングで一部売却し、どの資産を残し、どの資産を整理するかが重要です。特に脱炭素の時代には、石炭関連資産は金融機関や社会から厳しく見られやすくなっています。一方で、原料炭は短中期では高収益を生むこともあります。三菱商事は、収益性と社会的要請の両方を見ながら、資産の入替を進める必要があります。

現在から見れば、BMA一部売却は、三菱商事が資源ビジネスで得たキャッシュをどう使うかを示す案件です。売却で得た資金を、株主還元に回すのか、成長投資に回すのか、財務健全性の維持に使うのか。総合商社の評価は、資源価格だけでなく、こうしたキャッシュアロケーションの巧拙で決まります。資源事業の利益が大きい会社ほど、稼いだ後の資本配分が問われるのです。

6. 2024年:ローソン再編、生活者接点をKDDIと組み替えた非資源大型案件

三菱商事の非資源ポートフォリオを語るうえで、ローソンは最重要級の案件です。三菱商事はローソンに長く関与してきましたが、2017年に連結子会社化し、2024年にはKDDIと組んでローソンの公開買付け・非公開化を進めました。最終的に、ローソンは三菱商事とKDDIがそれぞれ50%を保有する体制となり、上場廃止となりました。

ローソン再編は、従来の小売投資とは違う意味を持ちます。コンビニは、商品を売る店舗であると同時に、決済、物流、金融、データ、広告、地域サービス、行政サービス、エンタメ、ヘルスケアなどの生活インフラです。三菱商事は、食品、物流、原材料、商品開発、サプライチェーンに強みを持ちます。一方、KDDIは通信、データ、金融、デジタル顧客基盤を持ちます。両社がローソンを共同運営することで、リアル店舗とデジタル接点を組み合わせる狙いがあります。

三菱商事の2026年3月期決算説明会資料では、2025年3月期の特別要因としてローソンの持分法適用会社化に伴う再評価益1,225億円が示されています。これは、ローソン再編が単なる事業上のニュースではなく、三菱商事の連結損益にも大きな影響を与えたことを意味します。

この案件は、大型買収というより大型再編です。三菱商事がローソンを完全に囲い込むのではなく、KDDIと50%ずつ持つ形にした点が重要です。上場会社としての短期的な市場評価から切り離し、通信・デジタルと小売を融合する中長期の事業変革を進める狙いがあります。コンビニ業界は国内市場が成熟し、人件費、物流費、フランチャイズ運営、店舗網の効率化、食品ロス、デジタル投資が課題です。単に店舗数を増やす時代ではなく、既存店舗の価値をどう高めるかが勝負になっています。

三菱商事にとってローソンは、非資源で安定収益を作るための重要資産である一方、経営難度の高い事業でもあります。小売は粗利率が薄く、消費者ニーズの変化が早く、現場オペレーションが重いビジネスです。商社が出資しているだけでは価値は上がりません。商品開発、物流、データ活用、加盟店支援、店舗改革を継続的に進める必要があります。

現在から見たローソン再編の意味は、三菱商事が「消費者接点」を戦略資産として見ていることです。資源や素材は産業の川上にありますが、ローソンは生活者の最終接点にあります。商社が川上から川下までバリューチェーンを広げる中で、ローソンは食品・物流・デジタル・金融・地域サービスをつなぐ基盤になり得ます。今後は、KDDIとの協業がどこまで具体的な収益改善につながるかが焦点です。

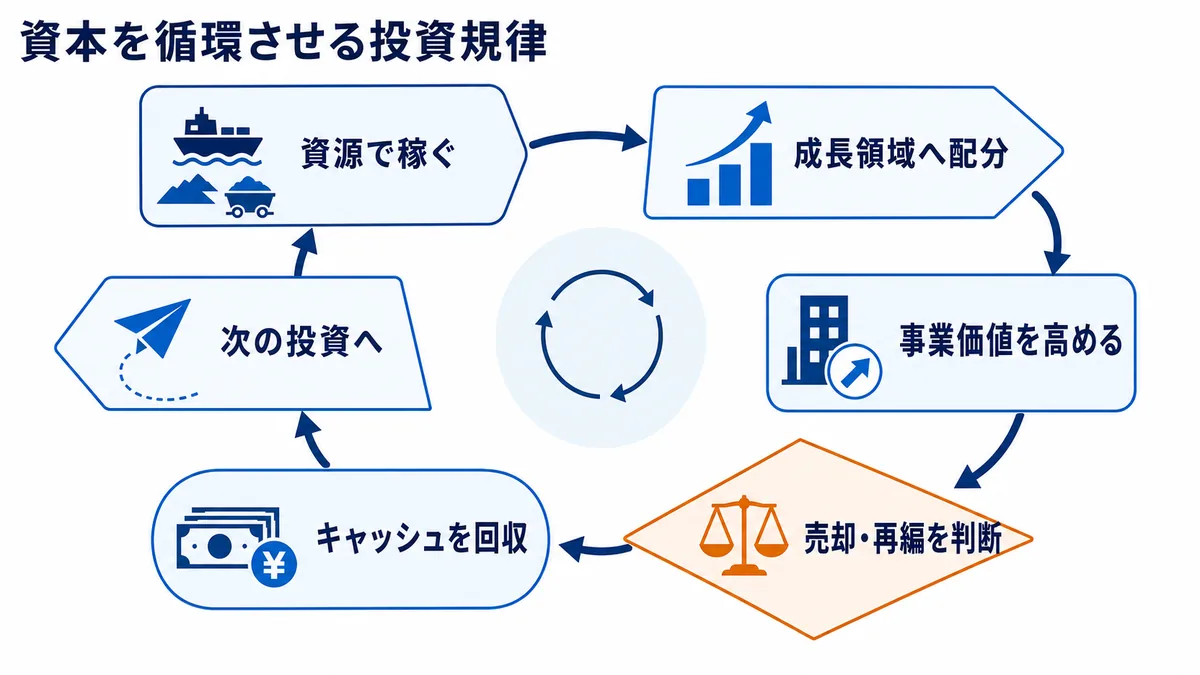

三菱商事の大型案件から見える投資規律

ここまで6つの案件を見てきました。三菱商事の大型投資を個別に見ると、銅、サーモン、資源減損、欧州エネルギー、原料炭売却、コンビニ再編と、まったく別の話に見えるかもしれません。しかし、総合商社の経営として見ると、共通する論点はかなり明確です。三菱商事は、資源で大きなキャッシュを稼ぎ、その一部を非資源・生活産業・エネルギー転換へ再配分し、必要に応じて資産を売却・再編することでポートフォリオを更新してきました。

第一に、資源投資は今なお三菱商事の利益の柱である一方、資源価格サイクルから逃れることはできません。銅や原料炭は大きな利益を生む一方、投資タイミングを誤ると減損につながります。Anglo American Surは長期的な銅需要を取りにいく戦略資産ですが、取得価格が高ければ資本効率は下がります。BMAは高収益資産である一方、脱炭素や石炭ファイナンスの制約を受けます。資源事業は、優良資産を持つだけではなく、入口価格、操業コスト、売却タイミング、環境規制への対応まで含めて評価する必要があります。

第二に、非資源投資は安定化の手段であると同時に、事業会社経営の難しさを伴います。Cermaqやローソンは、非資源だから低リスクというわけではありません。サーモン養殖には病害、海水温、飼料、環境規制のリスクがあり、コンビニには人件費、物流費、加盟店運営、消費者変化、デジタル投資のリスクがあります。非資源投資で重要なのは、単に資本を入れることではなく、三菱商事が持つ商流、物流、調達、金融、デジタル、人材を使って、投資先の企業価値を上げられるかです。

第三に、近年の三菱商事は「保有する力」だけでなく「入れ替える力」を重視しています。BMA一部売却やローソン再編は、資産を持ち続けるだけでなく、必要に応じて売却・再編・共同運営に切り替える動きです。総合商社は投資会社であり、事業会社でもあります。保有資産を固定化せず、資本効率を見ながら入れ替えることが、ROEやキャッシュフロー改善につながります。

この投資規律を支えるのが、キャッシュフローの回収と再配分です。資源事業で得た利益を、株主還元だけに使うのか、非資源の成長投資に回すのか、既存事業の再編に使うのかで、将来のポートフォリオは変わります。三菱商事の場合、資源・非資源の両方で大型案件を動かせることが強みですが、その分、投資判断を誤ったときの損失も大きくなります。だからこそ、減損や売却を含めて、資本をどこに置き続けるかを継続的に見直すことが重要です。

大型投資や減損の背景を整理する際は、三菱商事とは?総合力・事業ポートフォリオ・経営戦略2027から強みを解説や三菱商事の歴史と企業理念|三綱領・総合力・資源に強い理由を解説も合わせて読むと、一過性損益と資産入替の関係が見えやすくなります。

まとめ:三菱商事の強さは、大型投資の成功だけでなく、失敗後の修正力にある

三菱商事の直近15年の大型案件を振り返ると、同社の強さは「大型投資を成功させる力」だけではありません。むしろ、資源価格下落や減損を経験した後に、ポートフォリオを組み替え、非資源を厚くし、資産を売却し、再び成長投資に向かう修正力にあります。

2011年のAnglo American Sur出資は、銅という戦略資源を押さえる大型投資でした。2014年のCermaq買収は、非資源・食料分野で事業会社経営に踏み込む案件でした。2015〜2016年の資源減損は、資源スーパーサイクル後の現実を突きつけました。2020年のEneco買収は、エネルギー転換に向けた大型投資でした。2024年のBMA一部売却は、資源で稼ぎながら資産入替を進める動きでした。そしてローソン再編は、生活者接点をデジタルと組み合わせる非資源の大型再編でした。

これらを並べると、三菱商事は一貫して、時代ごとの成長領域に大きく資本を張ってきたことがわかります。ただし、大型案件には必ずリスクがあります。資源価格は下がり、再エネ市場は政策に左右され、小売は競争が激しく、食品事業にもオペレーションリスクがあります。だからこそ、三菱商事の大型案件は、成功した投資だけでなく、失敗や減損、売却、再編まで含めて読む必要があります。そこに、同社の投資規律と修正力が表れます。

総合商社は、単なる貿易会社ではなく、巨大な事業投資会社です。三菱商事の大型買収・減損史は、そのことを最もわかりやすく示しています。資源でキャッシュを稼ぎ、非資源で安定性を作り、成長領域へ資本を振り向け、不要になった資産は売却する。この循環をどれだけ高い精度で回せるかが、今後の三菱商事の企業価値を左右します。大型案件の歴史は、同社が何に強いかだけでなく、どのリスクを引き受け、どのリスクから距離を取ろうとしているかを映すものでもあります。