目次

- はじめに:三井物産の大型案件は「資源に強い商社」がどうリスクを引き受けてきたかで読む

- FY15以降の主な一過性損益・大型再編影響

- 1. 2010〜2011年:米国シェールとDeepwater Horizon、エネルギー投資の拡大と事故リスク

- 2. 2014年:Cameron LNG、米国ガスを日本・世界へつなぐ大型LNG投資

- 3. 2014〜2022年:モザンビークMoatize・ナカラ回廊、資源と物流を一体で取りにいった難しい投資

- 4. 2015〜2016年:資源価格下落による巨額減損、三井物産初の最終赤字

- 5. 2019年:IHH Healthcare追加取得、非資源・ヘルスケアで大型プラットフォームを取りにいく

- 6. 2022年以降:Sakhalin-2・Arctic LNG 2、地政学リスクが資産価値を揺らす

- 三井物産の大型案件から見える投資規律

- まとめ:三井物産の大型案件は、資源商社から事業投資会社への進化を示している

はじめに:三井物産の大型案件は「資源に強い商社」がどうリスクを引き受けてきたかで読む

三井物産の大型買収・大型投資・減損案件を振り返ると、同社の特徴はかなりはっきりしています。三井物産は、総合商社の中でもエネルギー、金属資源、LNG、鉄鉱石、インフラ、ヘルスケアに強い会社です。つまり、消費財や小売の比重が大きい商社というより、資源・エネルギーを土台に、社会インフラや医療・生活産業へ広げてきた会社と見るべきです。

このため、三井物産の大型案件は「当たれば大きいが、外部環境に強く揺さぶられる」ものが多くなります。LNG、シェールガス、鉄鉱石、石炭、原油、ロシア案件などは、いずれも需要が長期で存在する一方、資源価格、地政学、環境規制、金利、操業事故、輸送インフラ、相手国政府との関係に左右されます。総合商社の投資判断は、単に買収額が大きいかどうかではなく、事業期間全体でどれだけキャッシュを回収できるか、悪い局面でどれだけ損失を限定できるかが問われます。

三井物産のIRライブラリーや統合報告書を読むと、近年の同社は「稼ぐ力の強化」と「ポートフォリオ入替」をかなり明確に打ち出しています。資源・エネルギーで得たキャッシュを、成長領域、株主還元、財務健全性の維持にどう振り向けるかが経営の中心テーマです。これは、総合商社が単なるトレーディング会社ではなく、巨大な事業投資会社になっていることを示しています。

本記事では、直近15年程度の三井物産の主要な大型投資・減損・再編案件を6つに整理します。米国シェールとDeepwater Horizon関連、Cameron LNG、モザンビーク石炭・ナカラ回廊、2016年前後の資源減損、IHH Healthcare、ロシアLNG関連リスクを取り上げます。単に案件を並べるのではなく、当時の戦略、なぜ苦戦したのか、現在から見た意味まで踏み込んで見ていきます。

FY15以降の主な一過性損益・大型再編影響

以下は、本文で扱う大型投資・減損・売却・地政学リスクに関係する主な決算影響を、FY15以降を中心に整理したものです。FYは3月期ベースで、FY15は2016年3月期を指します。資源案件は複数資産の評価がまとめて開示されることも多いため、個別案件別の損益額を断定しにくいものは、決算上の見え方を中心に記載しています。

| FY | 案件・要因 | 損益・会計上の見え方 | 金額・規模 | 読み方 |

|---|---|---|---|---|

| FY15 | 資源価格下落に伴う資源・エネルギー関連資産の評価見直し | 減損を主因に戦後初の最終赤字 | 親会社所有者帰属損益は約834億円の赤字 | 資源に強い三井物産ほど、市況反転時の減損インパクトが大きいことを示した局面。 |

| FY16〜FY19 | Cameron LNG建設・稼働移行 | 巨額インフラ投資の回収段階へ | プロジェクト総額は数十億米ドル規模 | 一過性損益ではなく、米国シェールをLNGバリューチェーンへつなげる長期投資として見る。 |

| FY18〜FY19 | IHH Healthcare追加取得 | ヘルスケア持分拡大、非資源の大型投資 | 追加取得額は約84億リンギット規模 | 資源で得たキャッシュを、アジア医療プラットフォームへ再配分した案件。 |

| FY20〜FY21 | Moatize炭鉱・ナカラ回廊の再編・売却局面 | 資源・物流複合投資の回収難と出口判断 | 個別損益は案件・年度で分かれる | 鉱山だけでなく鉄道・港湾を抱える投資は、価格下落と地域リスクが重なると難度が高い。 |

| FY22以降 | Sakhalin-2、Arctic LNG 2などロシアLNG関連 | 地政学リスクに伴う評価・回収可能性の見直し | 個別評価は各期のIRライブラリーで確認 | エネルギー安全保障上の重要資産でも、制裁・契約・送金・保険リスクが資産価値を揺らす。 |

1. 2010〜2011年:米国シェールとDeepwater Horizon、エネルギー投資の拡大と事故リスク

三井物産の直近15年の大型案件を考えるうえで、まず外せないのが米国エネルギー関連投資です。2010年前後、米国ではシェールガス革命が進み、天然ガスの生産構造が大きく変わりました。水平掘削と水圧破砕の技術が普及し、米国は天然ガス輸入国から輸出国へ転じる可能性を持つようになりました。三井物産は、この流れに合わせて米国のシェールガス事業に参画しました。

三井物産側の米国シェール投資は、エネルギー商社としては合理的な判断でした。日本はLNG輸入国であり、安定したガス調達は国家的にも企業戦略上も重要です。米国シェールは、従来の中東・東南アジア・豪州LNGとは異なる供給源になり得ます。三井物産が米国上流に入ることは、単に資源権益を増やすだけでなく、将来のLNG調達やガストレーディングの選択肢を増やす意味がありました。

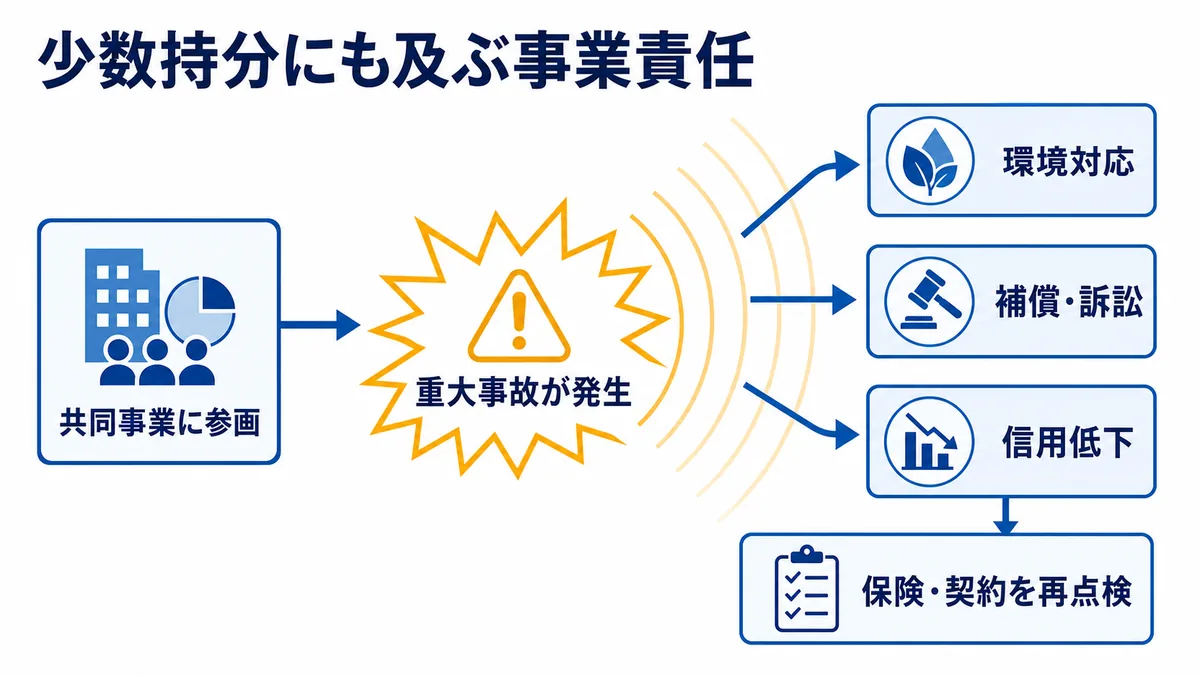

しかし、同時期にエネルギー投資の事故リスクを強く意識させたのがDeepwater Horizon事故です。2010年4月、メキシコ湾で掘削リグDeepwater Horizonが爆発・沈没し、大規模な原油流出事故が発生しました。三井物産の関連会社であるMOEX Offshoreは、この井戸に10%の持分を有していました。その後、2011年にMOEXはBPとの間で約10.7億米ドルの支払いに合意したと報じられています。

この案件は、買収や成長投資というより、エネルギー事業に伴う巨大な偶発債務・事故リスクの事例です。資源・エネルギー事業では、権益比率が小さくても、事故が発生すれば環境対応、訴訟、補償、レピュテーションリスクが一気に表面化します。商社はオペレーターでない場合でも、持分保有者として責任や損失を負うことがあります。

この経験から見えるのは、エネルギー投資の収益性とリスク管理は表裏一体だということです。シェールガスや海洋油田は、価格が高い局面では魅力的に見えます。しかし、操業リスク、環境規制、事故対応、訴訟コストまで含めると、単純な利回り計算だけでは評価できません。三井物産のような総合商社が資源・エネルギーに強いということは、同時にそれだけ大きなリスクを引き受けているということでもあります。

現在から見ると、米国シェールとDeepwater Horizon関連は、三井物産がエネルギー事業の上流に深く関与するうえで、リターンだけでなくリスクの重さを学んだ案件です。エネルギー投資では、地下資源の量や価格見通しだけでなく、操業安全、環境、パートナー選定、契約条件、保険、訴訟対応まで含めて投資判断を行う必要があります。

2. 2014年:Cameron LNG、米国ガスを日本・世界へつなぐ大型LNG投資

次に重要なのが、米国Cameron LNGプロジェクトです。三井物産は、三菱商事や欧州企業などとともに、米国ルイジアナ州のLNG輸出プロジェクトに参画しました。2014年前後に最終投資決定が行われ、米国産天然ガスを液化し、輸出する大型インフラ案件として進みました。

Cameron LNGの意味は、単なるエネルギー権益の一つではありません。米国シェール革命により、米国内の天然ガス価格は相対的に低くなりました。一方、日本やアジアは、発電・都市ガス・産業用燃料としてLNG需要を持ち続けています。米国で調達したガスを液化して輸出する仕組みを持てば、日本企業は調達先を多様化できます。三井物産にとって、Cameron LNGはエネルギー安全保障と商社ビジネスの両方に関わる案件でした。

LNG事業は、総合商社が得意とする複合型ビジネスです。上流ガス、液化設備、長期販売契約、船舶輸送、需要家との関係、プロジェクトファイナンス、為替、金利、規制が絡みます。三井物産は、単にガスを売買するだけでなく、プロジェクトに出資し、長期契約を組み、調達・販売のポートフォリオを作ります。ここに総合商社の本質があります。

ただし、LNG投資は巨額であり、回収期間も長いです。液化設備の建設には数十億ドル規模の投資が必要で、建設遅延やコスト増、需要変動、価格フォーミュラの変化が収益に影響します。さらに、脱炭素の流れが進む中で、LNGは石炭より低炭素な移行燃料とされる一方、長期的には再生可能エネルギーや蓄電池、水素との競争も意識されます。

Cameron LNGは、三井物産にとって「米国シェールを資産化する」案件でもありました。上流のシェールガス投資だけでは価格変動を受けやすいですが、液化・輸出・販売までつなげることで、バリューチェーン全体で収益機会を作ることができます。総合商社が強いのは、このように川上から川下まで複数の機能を組み合わせられる点です。

現在から見れば、Cameron LNGは、三井物産のエネルギー戦略の中で比較的わかりやすい成功方向の案件です。もちろん、市況や操業リスクはありますが、米国LNGは日本のエネルギー調達多様化に貢献し、商社としても長期の収益基盤になり得ます。重要なのは、LNGを単なる化石燃料として見るのではなく、エネルギー安全保障、移行燃料、トレーディング、長期契約の束として見ることです。

3. 2014〜2022年:モザンビークMoatize・ナカラ回廊、資源と物流を一体で取りにいった難しい投資

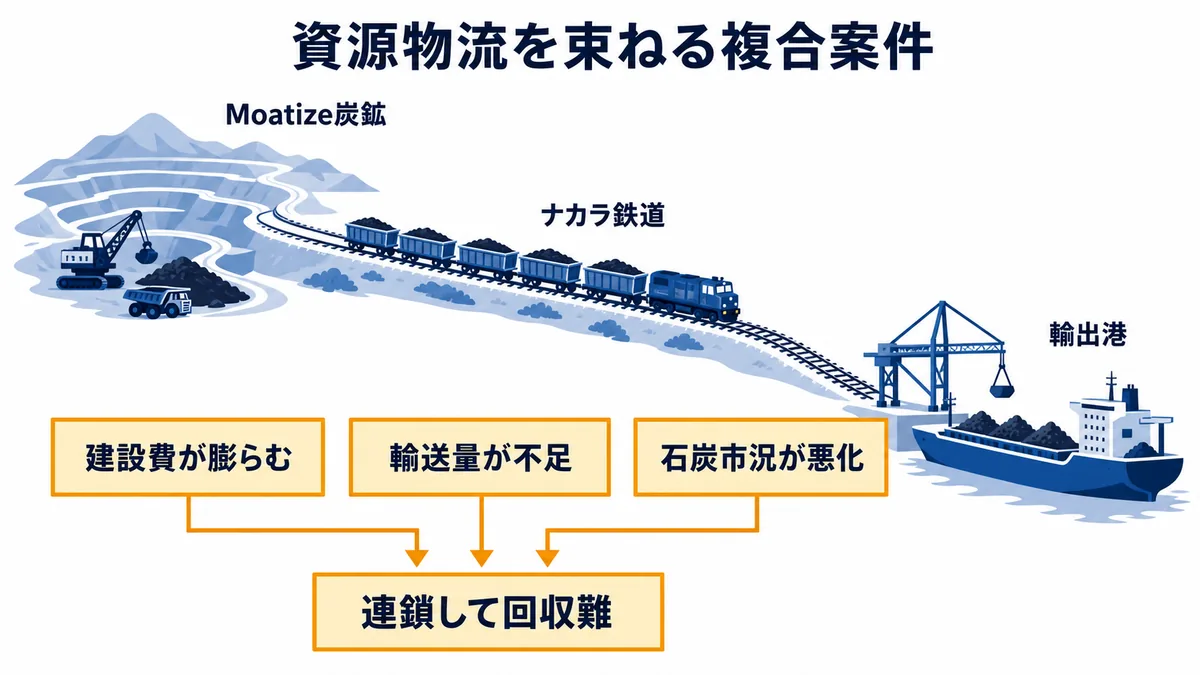

2014年には、三井物産がブラジル資源大手Valeのモザンビーク石炭事業とナカラ物流回廊に参画する案件が注目されました。公表・報道ベースでは、ValeがモザンビークのMoatize炭鉱やナカラ鉄道・港湾関連の持分を三井物産に売却する取引で、規模は約9.5億米ドル程度とされました。

この案件の狙いは、石炭権益と物流インフラを一体で押さえることでした。内陸の炭鉱で採掘した石炭を、鉄道で港まで運び、輸出するには、鉱山だけでなく鉄道・港湾が必要です。資源開発では、鉱石や石炭そのものの品質が良くても、物流が詰まれば収益化できません。三井物産がナカラ回廊に関与したのは、資源とインフラを組み合わせて事業価値を高める総合商社らしい投資でした。

しかし、この案件は非常に難しい投資でもありました。モザンビークは資源ポテンシャルを持つ一方、インフラ、政治、治安、制度、為替、資金調達のリスクがあります。鉄道・港湾インフラは建設費が膨らみやすく、稼働まで時間がかかります。さらに、石炭価格が下落すれば、鉱山と物流インフラの採算が同時に悪化します。

実際、モザンビーク石炭事業は、当初の期待に比べて苦戦しました。Valeはその後、石炭事業からの撤退を進め、Moatize炭鉱およびナカラ物流回廊をインド系企業に売却する方向へ動きました。公表・報道では、売却額は当初の投資規模に比べてかなり低い水準とされ、資源価格、操業、物流、環境・社会リスクの難しさが表面化しました。

三井物産にとってこの案件から得られる教訓は、資源投資では「鉱山」と「運ぶ力」をセットで考える必要がある一方、両方を抱えるとリスクも重くなるという点です。鉱山単体なら資源価格が主なリスクですが、物流インフラを持つと、建設遅延、稼働率、輸送量、政府との契約、周辺地域との関係まで収益に影響します。総合商社の強みであるインフラ構築力が、同時に資本負担の大きさにもつながります。

現在から見ると、Moatize・ナカラ回廊案件は、資源ブームの時代に描かれた大型資源・インフラ複合投資が、現実の価格下落と地域リスクに直面した事例です。三井物産の投資規律を見るうえでは、こうした案件をどう評価し、どの段階で追加投資を止め、どのように撤退や再編を行うかが重要です。資源投資は入口の期待だけでなく、出口の設計まで見なければなりません。

4. 2015〜2016年:資源価格下落による巨額減損、三井物産初の最終赤字

三井物産の大型減損を語るうえで、2016年3月期は最も重要な局面です。資源価格の下落を背景に、三井物産は大きな減損を計上し、戦後初の最終赤字となりました。赤字額は約834億円規模とされ、総合商社の中でも資源依存の大きさが強く意識された決算でした。

この時期、原油、LNG、石炭、鉄鉱石、銅などの資源価格は軒並み下落しました。中国経済の減速、供給過剰、米国シェール革命、資源各社の投資過剰が重なり、資源スーパーサイクルの前提が崩れた局面です。三井物産は、金属資源とエネルギーに強い会社であるため、価格下落の影響を大きく受けました。

減損は、会計上の損失であり、必ずしもその期に現金が流出するわけではありません。しかし、過去に高い価格や強気の前提で取得・開発した資産について、将来キャッシュフローが十分に見込めなくなったことを意味します。資源投資では、資源価格の下落がそのまま投資価値の低下に結びつきやすく、減損が連結利益を大きく押し下げます。

三井物産にとって2016年の赤字は、投資規律を見直す大きな転機でした。総合商社は、資源価格が高いときに大型投資を行いがちです。なぜなら、その時点では需要見通しが強く、キャッシュフロー予測も良く見えるからです。しかし、サイクルの上で投資をすると、価格下落時に減損が発生しやすくなります。

重要なのは、減損そのものを一概に悪と見るのではなく、減損後の修正力を見ることです。三井物産は、資源価格下落局面を経て、キャッシュフロー管理、投資選別、資産入替、株主還元をより強く意識するようになりました。近年の統合報告書・決算説明資料でも、基礎営業キャッシュフロー、資本配分、株主還元、成長投資のバランスが重視されています。

現在から見ると、2016年の巨額減損は、三井物産の弱点を示しただけではありません。資源に強い会社が、資源価格サイクルをどう乗り越えるかを示す分岐点でした。資源事業は今でも三井物産の利益の柱ですが、同社はその後、ヘルスケア、食、インフラ、デジタルなど非資源領域への投資も厚くしています。つまり、資源を捨てるのではなく、資源で稼ぎつつ、減損耐性のあるポートフォリオを作る方向へ進んだといえます。

5. 2019年:IHH Healthcare追加取得、非資源・ヘルスケアで大型プラットフォームを取りにいく

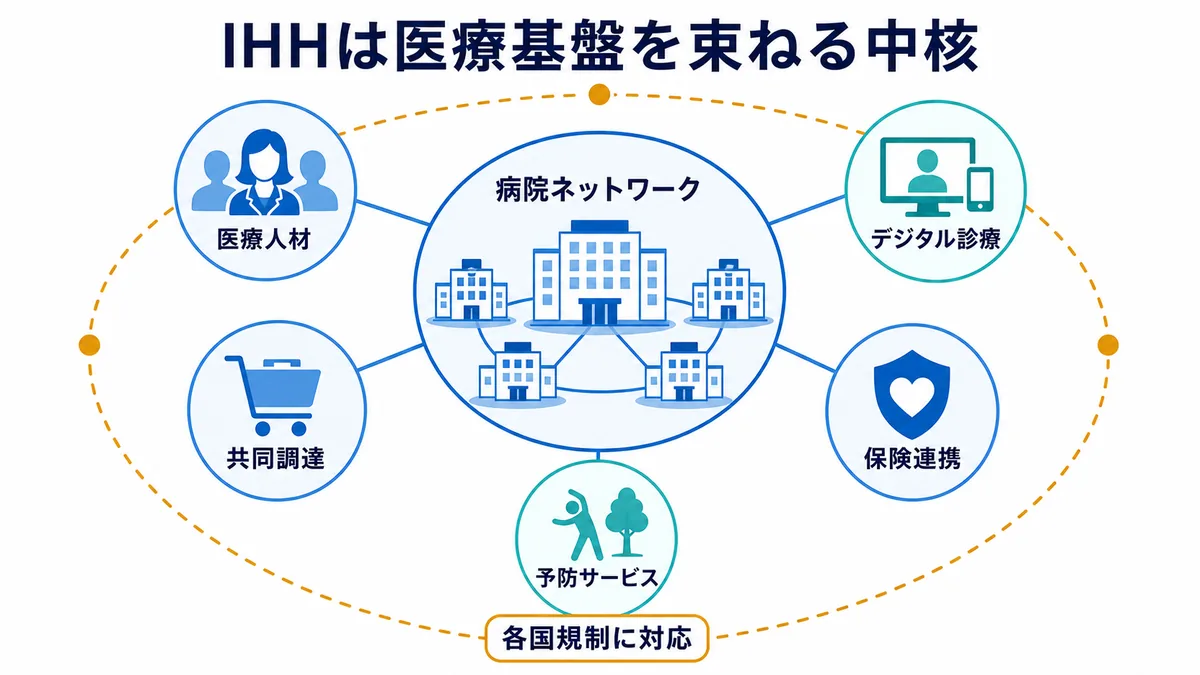

三井物産の非資源投資で最も重要な案件の一つが、IHH Healthcareへの投資です。IHHは、マレーシア、シンガポール、トルコ、インド、中国、欧州などで病院・医療サービスを展開する世界有数の民間ヘルスケアグループです。IHH Healthcareの公式サイトでは、同社が10カ国にまたがる大規模な医療ネットワークを持つことが説明されています。

三井物産は以前からIHHに出資していましたが、2019年前後にマレーシア政府系投資会社Khazanah Nasionalから追加で株式を取得し、持分を約32.9%まで高めたとされています。取引額は約84億リンギット規模と報じられ、三井物産はIHHの最大株主となりました。これは、三井物産にとって資源・エネルギー以外の成長領域に大きく資本を張った象徴的な案件です。

ヘルスケア投資の背景には、アジアの人口動態と所得上昇があります。新興国では中間層が増え、質の高い医療サービスへの需要が拡大しています。高齢化、慢性疾患、予防医療、医療DX、保険制度の整備も、民間ヘルスケア市場を押し上げる要因です。三井物産は、病院運営という安定需要のある領域に入り、長期的な成長を取り込もうとしました。

この案件は、資源投資とはまったく異なる性質を持ちます。鉱山やLNGでは、市況や開発リスクが中心です。一方、病院事業では、医師・看護師の採用、医療品質、患者満足、設備投資、保険制度、各国規制、医療事故、ブランド力が収益を左右します。医療は景気変動に比較的強い一方、社会的責任が重く、単純な利益追求だけでは運営できません。

三井物産にとってIHHは、ヘルスケアのプラットフォーム投資です。病院単体ではなく、複数国にまたがる医療ネットワークを持つことで、医療人材、調達、デジタル、診断、保険、周辺サービスを組み合わせる余地が生まれます。総合商社の強みである事業開発、資本政策、パートナー連携を活かしやすい領域でもあります。

ただし、IHH投資にもリスクはあります。病院事業は設備投資が大きく、M&A後の統合や各国規制対応も簡単ではありません。トルコやインドなどでは為替・政治・規制リスクもあります。さらに、医療サービスは公共性が高いため、料金設定や利益率に社会的な制約がかかる可能性があります。非資源だから安定という単純な話ではなく、資源とは違うリスクを管理する力が必要です。

現在から見れば、IHHは三井物産のポートフォリオ転換を象徴する案件です。資源で稼いだキャッシュを、アジアの医療需要という長期成長領域へ振り向けたものといえます。IHHがどれだけ持分利益を安定的に生み、三井物産の資源依存を薄められるかは、同社の非資源戦略を評価するうえで重要です。三井物産が資源会社にとどまらず、医療・生活インフラの事業経営にも深く関わる会社であることを示す案件でもあります。

6. 2022年以降:Sakhalin-2・Arctic LNG 2、地政学リスクが資産価値を揺らす

最後に、直近の大型リスクとしてロシアLNG関連を見ておく必要があります。三井物産は、ロシアのSakhalin-2に出資しており、日本のLNG調達にとって重要な役割を担ってきました。また、Arctic LNG 2にも関与しています。これらは、単なる投資案件ではなく、日本のエネルギー安全保障にも関わる大型案件です。

しかし、2022年のロシアによるウクライナ侵攻以降、ロシア関連資産のリスクは一変しました。制裁、契約変更、事業主体の再編、資金決済、船舶・保険、技術供与、政治判断など、通常の事業リスクとは異なる地政学リスクが一気に高まりました。三井物産は、こうした環境の中でロシアLNG案件の保有・評価・リスク管理を迫られました。

Sakhalin-2は、日本にとって重要なLNG供給源です。エネルギー安全保障の観点から、単純に撤退すればよいというものではありません。一方で、ロシア事業を継続することは、制裁・評判・資産凍結・契約変更のリスクを伴います。三井物産は、商社としての経済合理性だけでなく、日本のエネルギー調達という公共性も背負う立場になりました。

この案件が示すのは、資源・エネルギー投資では地政学が財務に直結するということです。鉱山やLNGプロジェクトの価値は、埋蔵量やコストだけで決まりません。相手国政府との関係、国際制裁、外交、輸送ルート、保険、金融機関の姿勢が、資産価値を大きく左右します。ロシア案件では、通常のROICやDCFだけでは測れないリスクが表面化しました。

三井物産のIRライブラリーで開示される決算資料でも、ロシア関連事業の不確実性は重要な注目点です。単年度の損益だけではなく、簿価、減損リスク、契約条件、キャッシュ回収可能性、追加投資の有無、制裁環境の変化まで確認する必要があります。総合商社の資源投資では、地政学リスクが一度表面化すると、事業価値の前提そのものが変わります。

現在から見れば、ロシアLNG関連は、三井物産がエネルギー商社として持つ強みと難しさを同時に示しています。LNG権益を持つことは、日本のエネルギー安定供給に貢献し、長期の収益源にもなります。しかし、相手国リスクが高まれば、撤退も継続も簡単ではありません。これは、総合商社が単なる民間企業ではなく、国家的な資源調達とも結びついた存在であることを示す案件です。

三井物産の大型案件から見える投資規律

ここまで見てきた案件をまとめると、三井物産の大型投資には、資源・エネルギーで強みを発揮する一方、その強みそのものが減損や地政学リスクの震源にもなるという特徴があります。三井物産は、鉄鉱石、LNG、原油・ガス、石炭といった川上資産に深く入り、日本の産業基盤やエネルギー調達を支えてきました。これは同社の収益力の源泉ですが、資源価格が下落した局面や、相手国リスクが顕在化した局面では、連結損益を大きく揺らす要因にもなります。

第一に、三井物産の投資判断は「長期需要があるか」だけではなく、「悪い局面でどれだけ耐えられるか」が重要になります。Cameron LNGのように長期契約・インフラ・需要家との関係を組み合わせられる案件は、単なる資源権益よりも事業の厚みを作りやすいです。一方、Moatize・ナカラ回廊のように、鉱山と物流を一体で抱える案件は、成功すれば大きい反面、価格下落、建設遅延、地域リスクが重なると投資回収が難しくなります。大型案件では、事業の魅力だけでなく、下振れ時の損失限定策が問われます。

第二に、資源で得たキャッシュを、非資源の成長プラットフォームへ振り向ける流れが明確です。IHH Healthcareはその代表例です。医療・ヘルスケアは、人口動態や所得上昇に支えられる長期成長分野ですが、病院運営、医療人材、規制、為替、政治リスクを伴います。非資源だから低リスクというわけではありません。三井物産がIHHで問われているのは、資源投資とは異なる事業会社経営の力です。医療ネットワークを広げるだけでなく、調達、デジタル、周辺サービス、保険、予防医療などへ展開できるかが、投資の回収力を左右します。

第三に、減損や撤退を単発の失敗として終わらせず、次の資本配分に反映できるかが重要です。2016年の資源減損は、資源価格サイクルに対する耐性を問い直す出来事でした。Moatize・ナカラ回廊は、資源と物流を組み合わせる難しさを示しました。ロシアLNG関連は、事業そのものが優良でも、地政学が資産価値を変えることを示しています。総合商社の投資規律とは、損失を一度も出さないことではありません。想定外の環境変化が起きたとき、損失を早く認識し、追加投資の可否を見極め、資産入替や撤退を判断できることです。

三井物産の場合、資源・エネルギーを完全に薄めることは現実的ではありません。むしろ同社の競争力は、資源・エネルギーの知見、顧客基盤、プロジェクト形成力にあります。重要なのは、資源で稼いだキャッシュを固定化させず、ヘルスケア、食、インフラ、デジタル、環境関連などにどう再配分するかです。大型案件の評価も、単年度利益や買収額だけでなく、回収したキャッシュを次にどこへ振り向けたかまで含めて見る必要があります。

大型投資や減損の背景を整理する際は、三井物産とは?資源・エネルギー・モビリティ・ウェルネスから強みを解説や三井物産の歴史と企業理念|挑戦と創造・資源エネルギーに強い理由を解説も合わせて読むと、一過性損益と資産入替の関係が見えやすくなります。

まとめ:三井物産の大型案件は、資源商社から事業投資会社への進化を示している

三井物産の大型買収・減損史を振り返ると、同社は資源・エネルギーに強い商社であり続けながら、そのリスクをどう抑え、非資源へどう広げるかを模索してきたことがわかります。

米国シェールとDeepwater Horizon関連は、エネルギー投資のリターンと事故リスクを示しました。Cameron LNGは、米国ガスを世界のLNG需要につなぐ大型インフラ投資でした。Moatize・ナカラ回廊は、資源と物流を一体で取りにいく難しさを示しました。2016年の資源減損は、資源スーパーサイクル後の投資規律を問い直しました。IHHは、非資源・ヘルスケアへの本格的な大型投資でした。ロシアLNG関連は、地政学リスクが資産価値を揺らすことを示しています。

これらを一つの流れとして見ると、三井物産は「資源に強い会社」から「資源で稼ぎ、非資源・インフラ・ヘルスケアへ資本を展開する会社」へ進化しているといえます。ただし、その道のりは一直線ではありません。大型投資には減損、撤退、再編、地政学リスクがつきものです。

だからこそ、三井物産の大型案件は、成功案件だけでなく苦戦案件も含めて一体で読む必要があります。総合商社の企業価値は、何を買ったかだけでは決まりません。どの価格で入り、どの期間で回収し、どの局面で損切りし、どの成長領域へ資本を振り向けるかで決まります。三井物産の大型案件史は、資源に強い商社が、資源価格・事故・地政学のリスクを引き受けながら、非資源の事業会社経営へ領域を広げてきた過程そのものです。大型投資の迫力と、減損・撤退の現実を同時に見ることで、三井物産の現在地がより立体的に見えてきます。