目次

- はじめに:伊藤忠商事の大型案件は「非資源No.1」への実験と修正の歴史として読む

- FY15以降の主な一過性損益・大型再編影響

- 1. 2012年:Dole事業買収、食料の川上からブランド・加工まで広げる大型投資

- 2. 2014〜2015年:CPグループ・CITICとの戦略提携、中国・アジアの巨大市場へ張った約6,000億円投資

- 3. 2017年前後:PrimeSource・NAMISAなどの苦戦案件、投資の4つの教訓につながった失敗

- 4. 2018〜2020年:ファミリーマート連結子会社化・非公開化、川下戦略の中核に据えた6,464億円投資

- 5. 2019〜2024年:デサントTOB・非公開化、繊維商社からブランド経営へ踏み込む

- 6. 2023年:CTC非公開化、デジタル・ITサービスを中核事業に組み込む大型投資

- 伊藤忠商事の大型案件から見える投資規律

- まとめ:伊藤忠の大型買収史は「買って終わり」ではなく「商いを作り替える」歴史である

はじめに:伊藤忠商事の大型案件は「非資源No.1」への実験と修正の歴史として読む

伊藤忠商事の大型買収・大型投資・減損案件は、三菱商事や三井物産のような資源権益中心の投資史とは少し違う読み方が必要です。伊藤忠は、資源で大きく稼ぐ会社というより、繊維、食料、住生活、情報・金融、第8カンパニーといった非資源領域を厚くし、消費者に近い川下ビジネスで収益を積み上げてきた総合商社です。

もちろん、伊藤忠にも金属資源やエネルギーの事業はあります。しかし、同社の特徴は「資源価格に左右されにくい収益構造」を作ることにあります。統合レポート2025では、非資源分野への投資加速と継続的な資産入替が強調され、2010〜2024年度累計で非資源投資6.4兆円、資源投資1.5兆円、EXIT2.8兆円という数字が示されています。さらに、2015年度以降の非資源分野における新規投資のROIは約8%台とされ、資産効率を意識したポートフォリオ運営が説明されています。

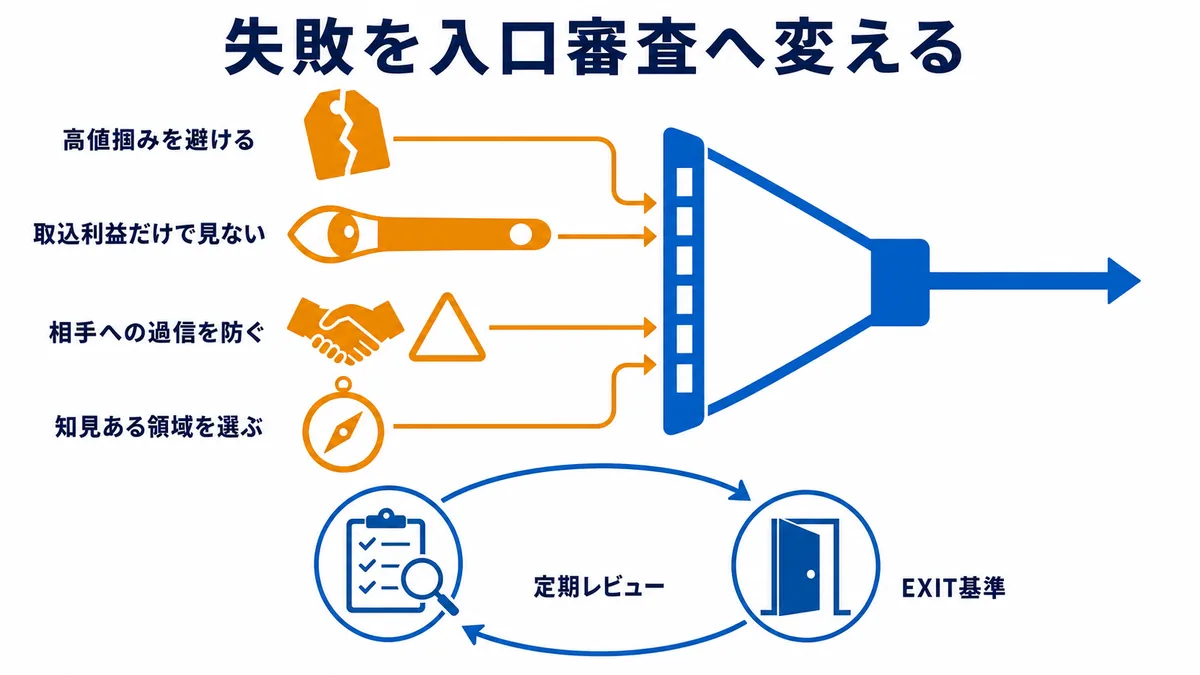

伊藤忠の大型案件を見るうえで大切なのは、単に「買った会社が大きいか」「利益が出たか」だけではありません。なぜそのタイミングで投資したのか、川上・川中にある商社機能をどう川下へつなげたのか、想定どおりにいかなかった案件をどう減損・撤退・再編したのかを見る必要があります。伊藤忠は自社の投資プロセスについて、投資先のNPV、当社へのキャッシュリターン、利益規模を確認し、業種別・国別の資本コストを使うと説明しています。また、過去の失敗事例から得た教訓として「高値掴み」「取込利益狙い」「パートナーへの依存・過信」「知見のない分野」を避ける方針も明示しています。

本記事では、伊藤忠商事の直近15年程度の大型投資・減損・再編案件を、Dole、CITIC・CP、ファミリーマート、ユニー、デサント、CTCを中心に整理します。伊藤忠らしい非資源戦略の強さだけでなく、失敗案件からどのように投資規律を磨いてきたのかまで見ていきます。

FY15以降の主な一過性損益・大型再編影響

以下は、本文で扱うDole、CITIC、ファミリーマート、CTCなどに関係する主な投資・EXIT・再編影響を、FY15以降を中心に整理したものです。伊藤忠は非資源・川下投資が中心であり、資源減損型の一過性損失よりも、投資実行、EXIT、再編による資本効率改善が読みどころになります。

| FY | 案件・要因 | 損益・会計上の見え方 | 金額・規模 | 読み方 |

|---|---|---|---|---|

| FY15 | CPグループ・CITICとの戦略提携 | 巨額持分投資、以後は持分法損益・評価確認が重要 | CITIC投資は約6,000億円 | 中国・アジア市場への長期投資であり、減損リスクを毎期確認する必要がある。 |

| FY17〜FY20 | PrimeSource、NAMISAなど過去投資のEXIT | 低効率・非中核投資の整理 | PrimeSource約1,100億円、NAMISA約700億円規模のEXIT実績 | 「高値掴み」「取込利益狙い」などの教訓を投資規律へ反映した事例。 |

| FY18〜FY20 | ファミリーマート連結子会社化・非公開化 | 川下消費者接点への大型投資・再編 | 主な投資案件として6,464億円 | コンビニを単体小売ではなく、食品・物流・金融・データの基盤として使う戦略。 |

| FY23 | CTC完全子会社化 | ITサービス領域の大型再編 | TOBを含む大型投資 | 非資源の中でも、デジタル・ITサービスを収益基盤として厚くする動き。 |

| FY25 | Doleのターンアラウンド | 増益寄与・改善効果として決算に反映 | 金額は2025年度決算実績・2026年度経営計画説明資料で要確認 | 買収後の改善が長期で問われる食品ブランド投資の典型例。 |

1. 2012年:Dole事業買収、食料の川上からブランド・加工まで広げる大型投資

最初に取り上げたいのは、2012年に発表されたDole関連事業の買収です。伊藤忠は、米Dole Food Companyから、世界の加工食品事業とアジアの青果物事業を取得しました。買収額は約16.85億米ドル、当時の為替で1,000億円を大きく超える大型案件です。食品分野の投資としては非常に大きく、伊藤忠の非資源戦略を象徴する案件の一つでした。

この案件の狙いは、単なる食品トレードの拡大ではありません。Doleはバナナ、パイナップル、加工食品などで世界的に認知されたブランドを持つ企業です。伊藤忠は、食品原料や輸入販売だけでなく、ブランド、加工、流通、アジア市場の需要まで取り込むことで、食料ビジネスを川上から川下へ広げようとしました。

総合商社の食料ビジネスは、伝統的には穀物、飼料、食肉、水産物、青果物などの輸入・販売が中心です。しかし、食品流通の競争が激しくなる中で、単に原料を扱うだけでは利益率が下がります。そこで重要になるのが、ブランド、加工、品質管理、物流、販売チャネル、消費者ニーズを組み合わせる力です。Dole買収は、伊藤忠が食料分野で「商材を扱う会社」から「ブランドとバリューチェーンを運営する会社」へ踏み込んだ案件といえます。

ただし、Dole事業は決して簡単な投資ではありません。青果物は天候、病害、輸送、為替、関税、農園管理、労務、品質クレームの影響を受けます。加工食品も、原料価格、ブランド維持、販促、国ごとの嗜好、競合との価格競争に左右されます。食品は生活必需品に近く需要は安定しやすい一方、マージンは薄く、現場の改善を続けなければ利益が残りにくい事業です。

2025年度決算実績・2026年度経営計画説明資料では、Doleについて、関税影響を除くターンアラウンド要因として増益寄与が示されています。これは、買収後の事業が一貫して順調だったというより、外部環境や事業運営上の課題を受けながら、改善を続けていることを意味します。大型買収は、買った瞬間に成功が決まるものではなく、買収後の経営改善でようやく価値が出ます。

現在から見ると、Dole買収は伊藤忠の食料ビジネスを川下へ広げるうえで重要な案件でした。一方で、ブランドを持つ食品事業でも、農産物・加工・物流・販売を統合して管理する難しさがあります。伊藤忠の非資源戦略は、資源価格に左右されにくいという強みを持つ一方、現場改善力や在庫・物流・品質管理がなければ収益化できません。Doleは、そのことをよく示す案件です。

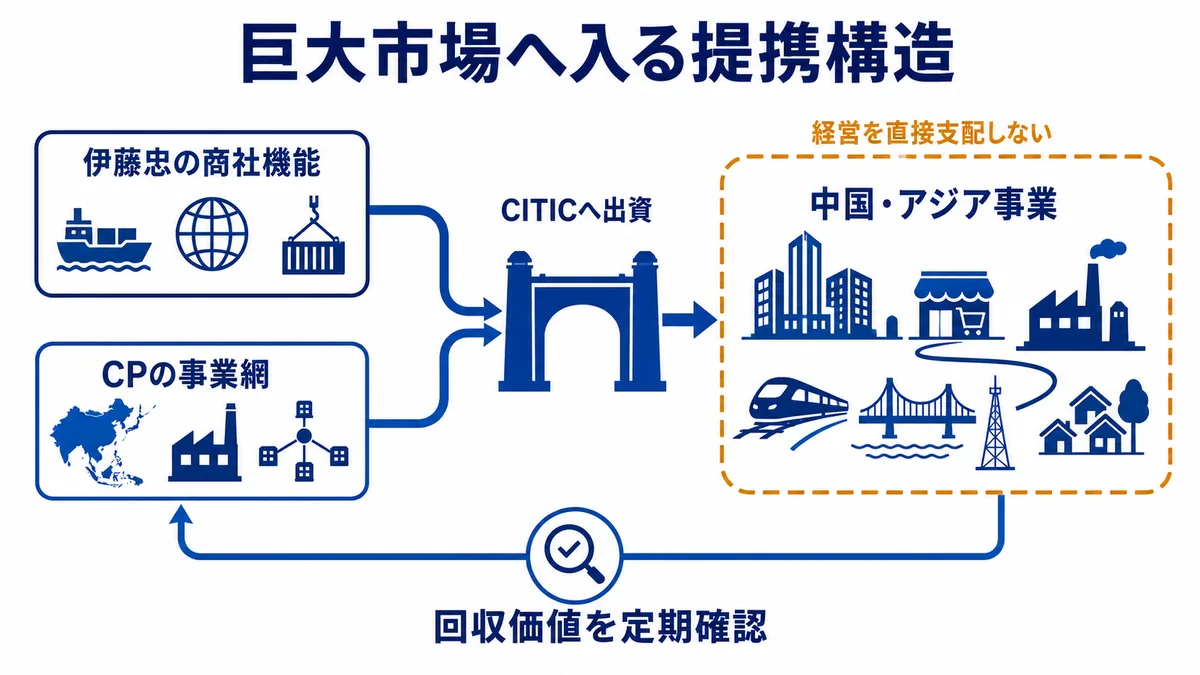

2. 2014〜2015年:CPグループ・CITICとの戦略提携、中国・アジアの巨大市場へ張った約6,000億円投資

次に大きいのが、タイCharoen Pokphand Group、いわゆるCPグループとの提携、そして中国CITIC Limitedへの出資です。伊藤忠の歴史・沿革では、2015年に中国CITIC Limited、タイCharoen Pokphand Group Company Limitedと戦略的業務・資本提携を行ったことが記載されています。

この案件は、伊藤忠にとって極めて大きな意味を持ちました。CITICは、中国の政府系コングロマリットであり、金融、資源、製造、インフラ、消費関連など幅広い事業を抱えています。CPグループは、タイを代表する企業グループで、食品、流通、通信、小売などに強みを持ちます。伊藤忠は、CPグループと組み、CITICへの大型投資を通じて、中国・アジアの成長市場に深く入ろうとしました。

金額面でも、この案件は伊藤忠の投資史の中で最大級です。統合レポート2025の非資源投資・EXIT実績では、Brand-new Deal 2017の主な投資案件としてCITIC約6,000億円が示されています。単なる少数持分投資として見るにはあまりに大きく、伊藤忠が中国関連ビジネスを長期の柱にしようとしたことがわかります。

この案件の背景には、伊藤忠の中国ビジネスの歴史があります。同社は1972年に総合商社で初めて中国から友好商社に指定されたと説明しており、中国との関係を長く築いてきました。CITIC投資は、その歴史的な関係を大型資本提携へ発展させたものです。伊藤忠にとっては、中国での金融・消費・食料・インフラ関連の商機を広げる狙いがありました。

しかし、CITIC投資は同時に大きなリスクも抱えます。中国経済は巨大ですが、政府政策、不動産市況、金融規制、為替、資本市場、地政学の影響を受けます。さらにCITICは金融事業の比重が大きいため、中国の銀行業、不良債権、金利、景気対策の影響も無視できません。伊藤忠がCITICの事業を完全にコントロールできるわけではなく、パートナーとの関係や中国政府の方針に左右される側面もあります。

この点について、統合レポート2025ではCITICの状況がかなり丁寧に説明されています。CITICの業績はCITIC Bankを中心に堅調に推移し、CITIC Bankは伊藤忠出資以降10年連続で増益とされています。また、伊藤忠は毎四半期CITIC投資の回収可能価額を算定し、帳簿価額を上回ることを確認していると説明しています。これは、CITIC投資が巨額であるため、減損リスクを継続的にモニタリングしていることを示しています。

現在から見ると、CITIC案件は伊藤忠の非資源戦略の中でも、最もスケールの大きい「中国・アジアへの賭け」です。成功すれば、金融・消費・食料・インフラを横断する巨大な収益基盤になります。一方で、中国経済や政策リスクが高まれば、帳簿価額や将来キャッシュフローの見方が変わる可能性があります。伊藤忠の投資規律を見るうえで、CITICは単なる保有株ではなく、継続的な回収可能性チェックが必要な大型事業投資です。

3. 2017年前後:PrimeSource・NAMISAなどの苦戦案件、投資の4つの教訓につながった失敗

伊藤忠は非資源投資の成功例が目立つ会社ですが、当然ながらすべての投資が順調だったわけではありません。統合レポート2025では、過去の主なEXIT案件として、米PrimeSource約1,100億円、伯NAMISA約700億円などが示されています。これらは、伊藤忠が大型投資の失敗や低効率案件をどう整理してきたかを考えるうえで重要です。

PrimeSourceは、米国の建材・住宅関連流通事業です。住生活分野の川下・流通に近い事業であり、伊藤忠が北米の建材需要や住宅市場を取り込む狙いを持っていたと考えられます。住宅・建材流通は、商品調達、在庫、物流、販売網、建設需要と密接に結びつきます。商社が得意とする中間流通の延長に見えますが、米国住宅市場、金利、物流コスト、在庫回転、競争環境に大きく左右されます。

NAMISAはブラジルの鉄鉱石関連案件です。資源価格が高い時期には、鉄鉱石権益は魅力的に見えます。しかし、ブラジル資源案件は、鉄鉱石価格、輸送インフラ、港湾、鉱山開発、現地パートナー、為替、政治・税制の影響を受けます。資源価格が下がると、権益価値は大きく毀損します。

伊藤忠は現在、自社の投資プロセスで「投資の4つの教訓」を明示しています。具体的には、高値掴み、取込利益狙い、パートナーへの依存・過信、知見のない分野を防ぐことです。この言葉は非常に重要です。総合商社の大型投資では、短期的な利益貢献を欲しがると、入口価格が高くなり、パートナーの説明を信じすぎ、十分な知見がない分野に入ってしまうことがあります。PrimeSourceやNAMISAのようなEXIT案件は、伊藤忠がそのリスクを実際に経験したことを示しています。

この失敗をどう評価するかは、単に損失額だけで決めるべきではありません。大型投資では一定の失敗は避けられません。むしろ重要なのは、損失を曖昧にせず、低効率資産をEXITし、次の投資判断に反映する仕組みを持てるかです。伊藤忠は、事業会社の定期レビュー、事業EXIT選定基準、ALM委員会、HMCなどの仕組みを通じて、低採算事業の改善や撤退を管理しています。

現在から見ると、PrimeSourceやNAMISAは「非資源・資源の失敗例」というより、伊藤忠の投資規律が強まる過程を示す案件です。高値掴みを避け、パートナー依存を避け、知見のある分野で勝つ。この教訓が、その後のファミリーマート、CTC、デサントのようなハンズオン型投資に生きていると考えられます。

4. 2018〜2020年:ファミリーマート連結子会社化・非公開化、川下戦略の中核に据えた6,464億円投資

伊藤忠商事の非資源戦略を語るうえで、最も重要な案件はファミリーマートです。伊藤忠は1998年にファミリーマート株を取得し、2009年に筆頭株主となりました。その後、2016年にユニー・ファミリーマートホールディングスが発足し、2018年には持分比率を50.1%まで引き上げて連結子会社化しました。さらに2020年には非公開化し、持分比率は94.7%となりました。

この流れは、伊藤忠が単にコンビニ株を保有しているという話ではありません。ファミリーマートは、伊藤忠の川下戦略の中核です。コンビニは小売店舗であると同時に、食品、物流、決済、金融、広告、データ、PB商品、地域サービスをつなぐ巨大な生活インフラです。伊藤忠にとっては、食料、繊維、住生活、情報・金融、第8カンパニーを横断して商流を作れる重要な顧客接点です。

統合レポート2025では、ファミリーマートの事業基盤を活用したビジネス創出・拡大が特集されています。全国約16,300店舗、年間客数55億人超、1日当たり客数約1,500万人という規模が示され、伊藤忠紙パルプ、日本アクセス、ベルシステム24、ポケットカードなど、グループ各社がファミリーマートのバリューチェーンに関与していることが説明されています。食品包材、物流、カスタマーサポート、カード、商品企画などを横断的につなげる点が、伊藤忠らしい事業会社経営です。

金額面でも、ファミリーマートは極めて大きな投資です。統合レポート2025の主な投資案件では、Brand-new Deal 2020としてファミリーマート6,464億円が示されています。これは、伊藤忠の大型投資の中でも最上位級です。2020年の非公開化は、短期的な市場評価から切り離し、店舗改革、商品力強化、物流効率化、データ活用、グループシナジーを進めるための再編でした。

ただし、ファミリーマートには難しさもあります。コンビニ業界は成熟市場であり、店舗数の拡大だけでは成長しにくくなっています。人件費、物流費、電気代、フランチャイズ加盟店との関係、食品ロス、競合、消費者ニーズの変化が重くのしかかります。さらに、サークルK・サンクスとの統合では、店舗ブランド統一、システム統合、商品政策、物流再編など大きな負荷がありました。

その苦戦を象徴するのが、ユニー関連のEXITです。統合レポート2025では、Brand-new Deal 2020の主なEXIT案件としてユニー約2,089億円が示されています。これは、ファミリーマートを中核に据える一方で、総合スーパーを含むユニー事業については、伊藤忠の重点戦略との適合や資本効率を見直したことを意味します。コンビニと総合スーパーは同じ小売でも、事業構造、在庫、店舗投資、人員、収益モデルが異なります。すべてを抱え込むのではなく、勝てる領域に集中する判断が必要でした。

現在から見ると、ファミリーマートは伊藤忠の非資源戦略の集大成です。Doleが食料ブランドの川下化、CITICが中国・アジアの大型提携だとすれば、ファミリーマートは国内の生活者接点を握るプラットフォームです。問題は、店舗数の多さではなく、その顧客接点からどれだけグループ横断の収益を生み出せるかです。伊藤忠の「利は川下にあり」という考え方が、最も具体的に表れている案件といえます。

5. 2019〜2024年:デサントTOB・非公開化、繊維商社からブランド経営へ踏み込む

伊藤忠の出自を考えると、デサント案件も非常に象徴的です。伊藤忠は繊維に強い商社として始まり、現在も繊維カンパニーを持っています。しかし、現代の繊維ビジネスは、原料や製品の輸出入だけでは十分な利益を出しにくくなっています。ブランド、デザイン、販売チャネル、海外展開、EC、在庫管理、マーケティングまで含めて経営しなければなりません。

デサントは、スポーツウェアブランドとして日本、中国、韓国などで展開してきた企業です。伊藤忠は2019年にデサントへのTOBを実施し、持分を高めました。その後、2024年にはデサントの非公開化を進め、伊藤忠の関与をさらに深めました。統合レポート2025では、The Brand-new Dealの主な投資案件としてデサント1,363億円が示されています。

この案件の狙いは、繊維商社としての延長ではなく、ブランド事業の経営です。スポーツアパレルは、素材、機能性、デザイン、販売網、スポンサーシップ、EC、海外市場が一体となったビジネスです。特に中国市場では、所得上昇、健康志向、スポーツ人口の拡大により、高機能スポーツウェアの需要が伸びてきました。伊藤忠は、デサントを通じて、繊維・ブランド・中国市場をつなぐ収益基盤を作ろうとしました。

一方で、ブランド経営にはリスクがあります。流行の変化、在庫、値引き販売、店舗投資、代理店政策、地域別のブランド認知、競合ブランドとの競争が激しいためです。商社がブランド企業に出資しても、商品企画や販売現場に深く関与できなければ価値は上がりません。デサント案件は、伊藤忠が単なる大株主ではなく、経営改革にどこまで踏み込むかが問われる投資でした。

伊藤忠がデサントを非公開化した意味は、短期的な市場評価から離れ、中長期でブランド価値を高めるための再編と見られます。上場会社のままでは、少数株主との関係や短期業績への意識が制約になることがあります。非公開化により、商品開発、海外戦略、在庫改革、チャネル戦略を機動的に進めやすくなります。

現在から見ると、デサント案件は伊藤忠の繊維ビジネスが「素材・製品の取引」から「ブランド・消費者接点の経営」へ進化していることを示します。ファミリーマートが小売の川下接点であるなら、デサントはブランドを通じた消費者接点です。伊藤忠の非資源戦略は、単に資源を減らすことではなく、消費者に近い場所で商流を作ることにあります。

6. 2023年:CTC非公開化、デジタル・ITサービスを中核事業に組み込む大型投資

直近の大型案件として重要なのが、伊藤忠テクノソリューションズ、いわゆるCTCの非公開化です。CTCは、システムインテグレーション、クラウド、ネットワーク、データセンター、ITインフラに強みを持つ伊藤忠系のITサービス会社です。2023年、伊藤忠はCTCの完全子会社化を進めました。

統合レポート2025では、Brand-new Deal 2023の主な投資案件としてCTC4,086億円が示されています。これは、ファミリーマートに次ぐ規模感の大型投資であり、伊藤忠がデジタル・ITサービスを今後の中核に据えていることを示します。

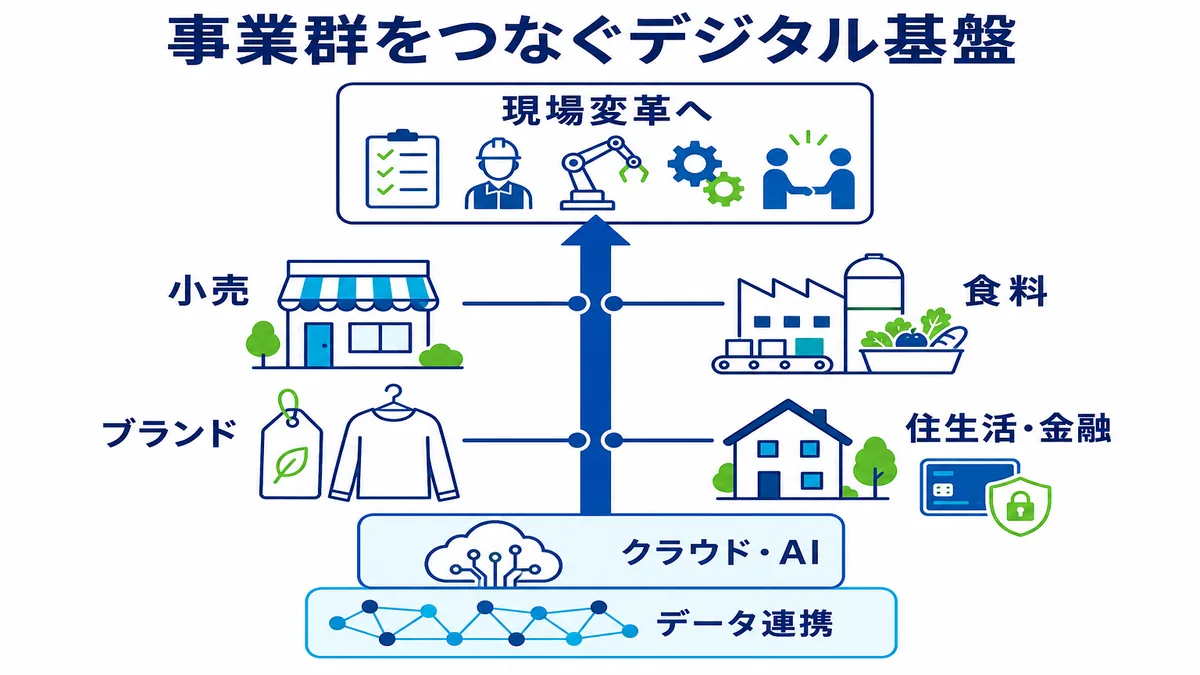

CTC案件の背景には、総合商社のビジネスモデルそのものの変化があります。商社は、かつては商品の取引、物流、金融、情報の仲介を担っていました。しかし、現在は顧客データ、業務システム、サプライチェーンDX、AI、クラウド、セキュリティ、データ分析が事業競争力を左右します。伊藤忠がファミリーマートやデサント、Dole、住生活、金融など多様な事業会社を持つなら、それらを横断してデジタル化する機能が必要になります。

CTCを完全子会社化することで、伊藤忠はITサービスを単なる上場子会社の持分利益ではなく、グループ全体の変革ツールとして使いやすくなります。ファミリーマートのデータ活用、物流最適化、食品需要予測、在庫管理、金融・決済、顧客接点強化など、伊藤忠グループ内にはCTCの技術を活用できる領域が多くあります。

ただし、ITサービスも安定収益だけではありません。人材獲得、クラウド大手との関係、価格競争、技術変化、案件採算、セキュリティリスクが常にあります。大型システム案件では、開発遅延やコスト超過が起きる可能性もあります。CTCを完全子会社化したからといって、自動的にシナジーが出るわけではありません。伊藤忠がグループ横断で具体的な案件を作り、事業会社の現場に入り込めるかが問われます。

現在から見ると、CTC非公開化は、伊藤忠が「非資源No.1」からさらに一歩進み、生活消費とデジタルを組み合わせるための投資です。ファミリーマートで得られる消費者接点、デサントやDoleのブランド、住生活や金融の顧客基盤に、CTCのIT機能を重ねることで、商社のビジネスモデルを変えようとしているといえます。

伊藤忠商事の大型案件から見える投資規律

ここまで見てきた案件を並べると、伊藤忠の大型投資には一貫した特徴があります。第一に、資源よりも非資源、特に生活消費・川下・ブランド・ITに資本を振り向けていることです。Dole、ファミリーマート、デサント、CTCはいずれも、消費者や企業顧客に近い場所で価値を作る案件です。

第二に、単なる買収ではなく、グループ横断の商流を作ろうとしていることです。ファミリーマートでは、日本アクセス、伊藤忠紙パルプ、ベルシステム24、ポケットカードなどが関与します。デサントでは繊維・ブランド・中国市場がつながります。CTCでは、各事業会社のデジタル化とITサービスがつながります。伊藤忠の投資は、個別会社の買収というより、既存の商流と組み合わせて価値を出す発想が強いです。

第三に、失敗案件を教訓化していることです。PrimeSource、NAMISA、ユニーなどは、資本効率や戦略適合を見直した案件です。伊藤忠は、統合レポートで投資の4つの教訓を明示し、事業会社定期レビューやEXIT選定基準を通じて低効率資産の整理を進めています。大型投資に失敗がない会社はありません。重要なのは、失敗を隠さず、投資判断の仕組みに反映できるかです。

伊藤忠の強みは、資源市況に過度に依存しないことだけではありません。非資源分野でも、単に広く持つのではなく、川下・消費者接点・ブランド・デジタルに集中している点にあります。一方で、非資源投資にも在庫、物流、ブランド、店舗、人材、システム、顧客変化といった難しさがあります。伊藤忠の大型案件は、非資源ビジネスが決して低リスクではなく、むしろハンズオン経営が不可欠であることを示しています。

大型投資や減損の背景を整理する際は、伊藤忠商事とは?非資源・川下ビジネス・ファミリーマート・高効率経営から強みを解説や伊藤忠商事の歴史と企業理念|三方よし・非資源に強い理由を解説も合わせて読むと、一過性損益と資産入替の関係が見えやすくなります。

まとめ:伊藤忠の大型買収史は「買って終わり」ではなく「商いを作り替える」歴史である

伊藤忠商事の直近15年の大型買収・減損史を振り返ると、同社は一貫して非資源、とりわけ生活消費に近い領域へ資本を振り向けてきました。Doleは食料ブランドと加工・青果の川下化、CITIC・CPは中国・アジアの大型提携、ファミリーマートは国内最大級の生活者接点、デサントはブランド経営、CTCはデジタル・ITサービスの中核化を意味します。

一方で、PrimeSource、NAMISA、ユニーのような苦戦・EXIT案件もあります。これらは伊藤忠の失敗ではありますが、同時に投資規律を高める材料でもありました。伊藤忠が自ら「高値掴み」「取込利益狙い」「パートナーへの依存・過信」「知見のない分野」を避けると説明しているのは、過去の大型案件から具体的な教訓を得ているからです。

伊藤忠の大型案件は、買収金額の大きさだけでなく、買収後に商いをどう作り替えたかで評価する必要があります。ファミリーマートを単なる小売会社として見るのではなく、食品、包材、物流、金融、データ、広告、顧客接点をつなぐ基盤として見る。CTCを単なるIT子会社ではなく、グループ横断のデジタル変革機能として見る。デサントを単なるアパレルブランドではなく、繊維商社がブランド経営に踏み込む案件として見る。こうした視点が、伊藤忠商事の本質を理解するうえで重要です。

総合商社の大型買収は、投資実行時のニュースだけを見ても本質はわかりません。数年後にどれだけ利益を生み、どの資産を売却し、どの失敗を教訓に変えたかまで追う必要があります。伊藤忠商事の大型買収・減損史は、非資源戦略の成功と難しさ、そして商社が「買う会社」ではなく「買った後に商いを作り替える会社」であることを示す好例です。