伊藤忠商事の強みは、非資源分野を中心に高い利益を積み上げる事業ポートフォリオ、ファミリーマートを通じて消費者需要を捉える川下戦略、そして「稼ぐ、削る、防ぐ」による資本効率の管理です。2025年度の連結純利益は9,003億円、基礎収益は7,815億円で、非資源分野はそれぞれ約86%、約83%を占めました。ただし、非資源だから自動的に安定するわけではありません。食品原料、小売、物流、情報通信にも固有のリスクがあり、伊藤忠商事の強さは、それらを商流と経営管理で抑えながら利益へ変える点にあります。その仕組みを公式資料と決算数字から具体化します。

| 強み | 2025年度の根拠 | 具体的な事業 | 注意すべきリスク |

|---|---|---|---|

| 非資源中心の収益基盤 | 非資源純利益7,747億円、全社純利益9,003億円 | 繊維、食料、住生活、情報・金融、第8 | 消費低迷、原料・物流費、競争激化 |

| 川下の消費者接点 | ファミリーマートの日商・商品力改善を会社資料で説明 | 店舗、商品開発、広告・メディア、データ活用 | 人件費、店舗投資、食品ロス、加盟店との関係 |

| トレードと事業投資の連携 | 基礎収益7,815億円、実質営業CF9,400億円 | 原料調達、加工、卸、物流、小売を点・線・面へ展開 | 投資先統合、商流の固定化、運転資金増加 |

| 資本効率の管理 | 2025年度ROE約15% | 稼ぐ・削る・防ぐ、低効率資産の入替 | 成長投資の不足、売却後の利益減少 |

数値は伊藤忠商事 2025年度決算説明資料に基づきます。非資源比率は、同資料のセグメント別純利益を用いて算出しています。

伊藤忠商事の強みは川下起点の収益構造にある

伊藤忠商事は、総合商社の中でも非資源分野の利益が厚い会社です。2025年度の連結純利益9,003億円のうち、金属・エネルギーを除く非資源分野は7,747億円で、約86%を占めました。基礎収益でも全社7,815億円に対し非資源は6,515億円で、約83%です。2025年度決算説明資料

公式資料で確認できる事実は、伊藤忠商事が繊維、機械、金属、エネルギー・化学品、食料、住生活、情報・金融、第8という複数のカンパニーから利益を得ており、とりわけ消費者に近い非資源事業の構成比が高いことです。ここから読み取れる強みは、資源価格の上昇だけに依存せず、日々の消費、食品、通信、金融、住宅などから収益を積み上げられる点です。

ただし、非資源という言葉は「低リスク」の同義語ではありません。小売は人手不足と賃金上昇、食料は原料価格と天候、情報通信は技術変化とシステム投資、住生活は金利と不動産市況の影響を受けます。伊藤忠商事の優位性は、リスクがないことではなく、複数の商流を持ち、需要変化を早く捉え、低採算事業を見直す管理能力にあります。

非資源事業は、日常需要に近い一方で利益率が低い領域も多く、売上規模が利益へ直結しません。食品卸やコンビニでは、原料価格、物流費、人件費を価格へ転嫁する速度が重要です。情報通信では、高成長市場でも人材獲得と開発費が先行します。伊藤忠商事が高い利益を上げるには、取扱量を増やすだけでなく、商品構成、在庫回転、経費、資産効率を細かく改善する必要があります。

また、非資源比率は分母となる全社利益でも変わります。資源利益が市況で減れば、非資源利益が横ばいでも比率は上昇します。したがって、約86%という数字はポートフォリオの特徴を示しますが、それだけで非資源事業が成長したとは言えません。非資源利益の絶対額、基礎収益、営業キャッシュフローを同じ年度で確認することが必要です。

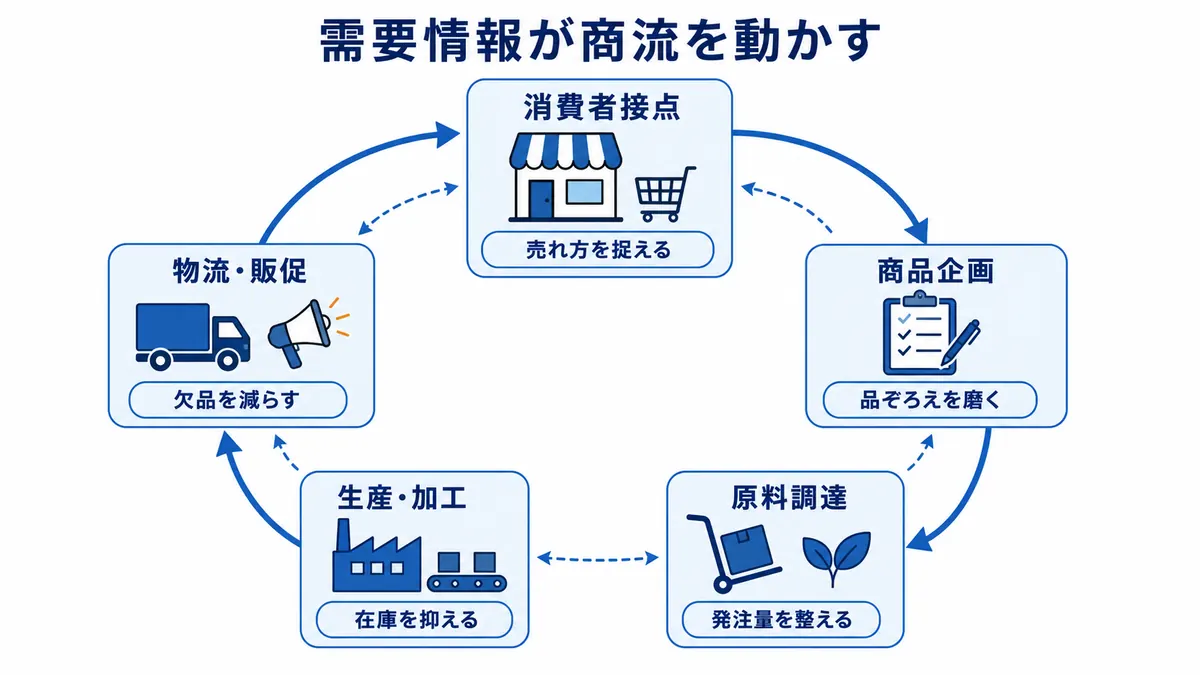

「利は川下にあり」とは何を意味するのか

「利は川下にあり」とは、単に小売店を多く持てば利益が増えるという意味ではありません。消費者に近い場所では、何が、いつ、どこで、どの価格なら売れるかという需要情報が集まります。その情報を商品開発、原料調達、生産計画、物流、販促へ戻すことで、在庫の削減、欠品の抑制、商品の差別化、取引量の拡大につなげる考え方です。

伊藤忠商事の公式ビジネスモデルでは、トレードと事業投資を両輪とし、既存ビジネスを「点」から「線」、さらに「面」へ広げる姿が示されています。川下の需要を起点に、卸、物流、加工、原料までつなぐことで、一つの取引先から得る手数料だけでなく、事業会社の利益や持分利益も取り込めます。

例えば、店舗の販売データから売れ筋を把握し、商品企画を変更できれば、原料の発注量や配送頻度も変えられます。メーカーには販売機会を、小売には品ぞろえと在庫効率を、物流会社には安定した取扱量を提供できます。商社はその間に入り、情報、契約、金融、物流、事業投資をつなぎます。

分析として重要なのは、川下を持つこと自体ではなく、川下情報を上流・中流へ還流できるかです。店舗を保有していても、商品開発や物流が分断されていれば相乗効果は限定的です。伊藤忠商事の「川下戦略」は、消費者接点をグループ内の商流改善に利用するところまで含めて評価する必要があります。

川下情報には、販売数量だけでなく、購買頻度、時間帯、地域、価格反応、代替商品の動きが含まれます。これを使えば、メーカーは生産量を調整し、卸は在庫配置を変え、物流会社は配送ルートを改善できます。結果として廃棄と欠品が減り、同じ売上でも商流全体の利益が増える可能性があります。

ただし、データは集めるだけでは価値になりません。店舗、アプリ、決済、メーカーでデータ形式や権利関係が異なり、個人情報保護とサイバーセキュリティも必要です。伊藤忠商事が情報・金融カンパニーを持つ意味は、データ分析やシステムを小売・食料の現場へ接続できる点にあります。ここで具体的な改善が出て初めて、「利は川下にあり」が収益モデルになります。

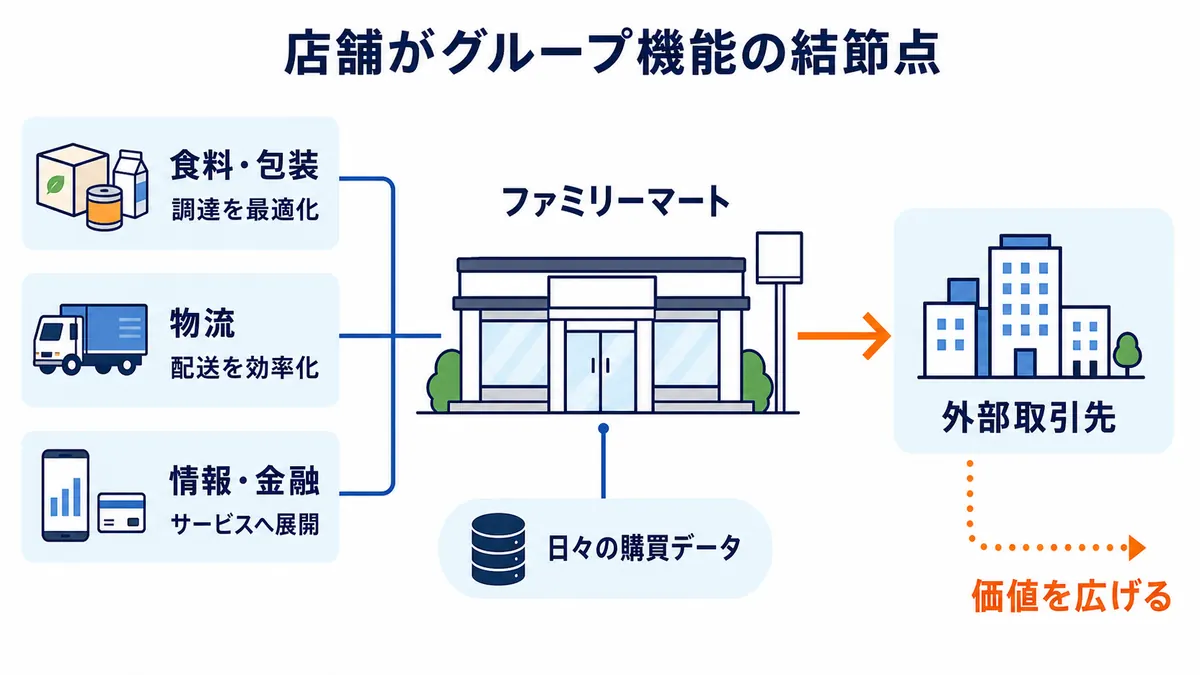

ファミリーマートが消費者接点になる

ファミリーマートは、伊藤忠商事の川下戦略を具体化する重要な事業会社です。コンビニは毎日、多数の商品と顧客が接する場所です。販売数量、時間帯、地域差、天候との関係、キャンペーンへの反応など、需要を細かく把握できます。

2025年度の公式決算資料では、商品力と販促の強化による日商の伸長、店舗網の再構築、広告・メディア関連取引の拡大などが説明されています。2025年度決算説明資料。ここで確認できる事実は、店舗販売だけでなく、商品、広告、データ、取引先との関係を収益機会として広げていることです。

ファミリーマートの価値は、コンビニ本部の利益だけではありません。伊藤忠グループは食料原料、加工食品、繊維、包装資材、物流、金融、情報システムなどの機能を持ちます。店舗で得た需要情報を使い、商品の企画、調達、製造、配送、販促を改善できれば、複数の事業領域に利益が生まれます。

一方、コンビニ事業には、加盟店オーナーとの関係、人手不足、電気代、物流費、食品ロス、店舗改装、競合他社との出店・商品競争があります。店舗数や売上高の増加だけでは収益の質を判断できません。既存店日商、粗利益率、店舗投資、物流効率、加盟店の持続可能性を同時に見る必要があります。

ファミリーマートを完全子会社として持つことで、伊藤忠商事は短期的な持分利益だけでなく、中長期の事業改革へ関与しやすくなります。上場子会社であれば少数株主への説明と利益相反管理が必要ですが、完全子会社ではグループ全体の投資判断を進めやすくなります。その代わり、店舗投資や不振の損失も親会社が全面的に負います。

商品面では、プライベートブランドや中食を強化すれば粗利益率を上げられる可能性があります。しかし、メーカー品との関係、品質管理、製造委託先の能力が必要です。物流面では共同配送と温度帯管理が強みになりますが、配送頻度の高さがコストになります。広告・メディアは新しい収益源ですが、購買体験を損なわずに取引先へ効果を示さなければ継続しません。

分析として、ファミリーマートは伊藤忠商事の川下戦略の成果を試す場所です。日商の改善が商品開発、物流、広告、金融に波及し、それぞれが外部顧客にも価値を提供できれば、グループ横断の強みになります。単に伊藤忠グループの商品を店舗へ並べるだけでは、品ぞろえの競争力を損なうおそれがあります。

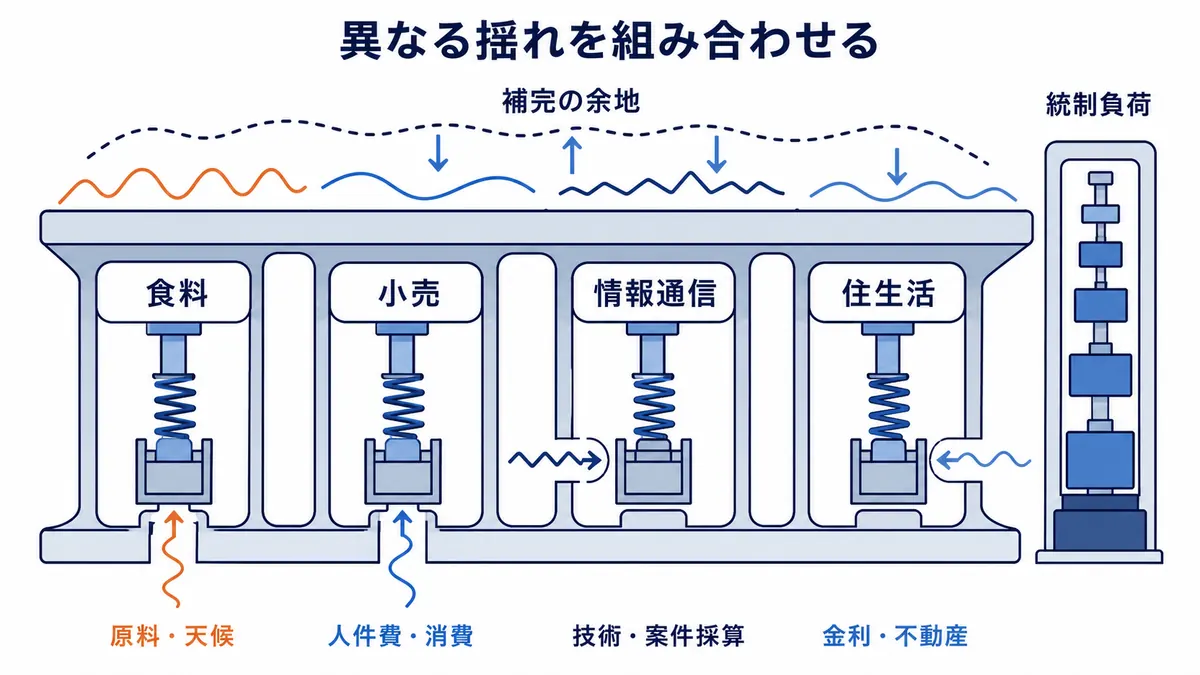

非資源中心でも安定を断定できない理由

資源事業は商品市況の影響が大きいため、非資源比率の高さは一般に利益変動を抑える要因になります。しかし、非資源事業も経済環境に左右されます。食料では穀物、油脂、畜産物の価格と為替が動きます。小売では消費者の節約志向とコスト上昇が利益率を圧迫します。情報通信では技術陳腐化や大型システム案件の採算悪化が起こり得ます。

2025年度の非資源純利益7,747億円という実績は、複数の事業が利益を生んだ結果です。会社全体の安定性を確認するには、非資源比率だけでなく、各カンパニーの基礎収益、営業キャッシュフロー、一過性損益、投資額を同じ年度で見る必要があります。統合レポート2025では、事業ポートフォリオとリスク管理、資本配分の考え方が説明されています。

ここからの分析では、伊藤忠商事の強みは「資源が少ないこと」ではなく、「生活消費分野を中心に、異なる需要ドライバーを持つ利益源を積み上げていること」です。食料と情報通信が同時に同じ理由で悪化するとは限らず、ポートフォリオ内で補完が働く余地があります。

もっとも、多角化すれば自動的に安全になるわけではありません。管理対象が増えると、子会社の統制、システム、与信、在庫、減損のリスクも増えます。伊藤忠商事が高いROEを維持するには、利益を増やすだけでなく、不要な資産とコストを継続的に減らす必要があります。

繊維ではブランド価値と在庫管理、食料では食品安全と供給責任、住生活では不動産評価、情報・金融では信用とサイバーリスクが中心になります。リスクの種類が異なるため、全社共通の投資基準だけでは不十分です。各カンパニーの専門知識と本社の財務・法務・リスク管理を組み合わせる必要があります。

非資源ポートフォリオのもう一つの課題は、国内人口の減少です。コンビニ、食品、住宅などは国内需要の影響を受けます。海外展開や訪日需要、デジタルサービスによって成長余地を作れますが、海外では規制、通貨、現地競合のリスクが増えます。国内の安定と海外の成長をどう配分するかが中長期の論点です。

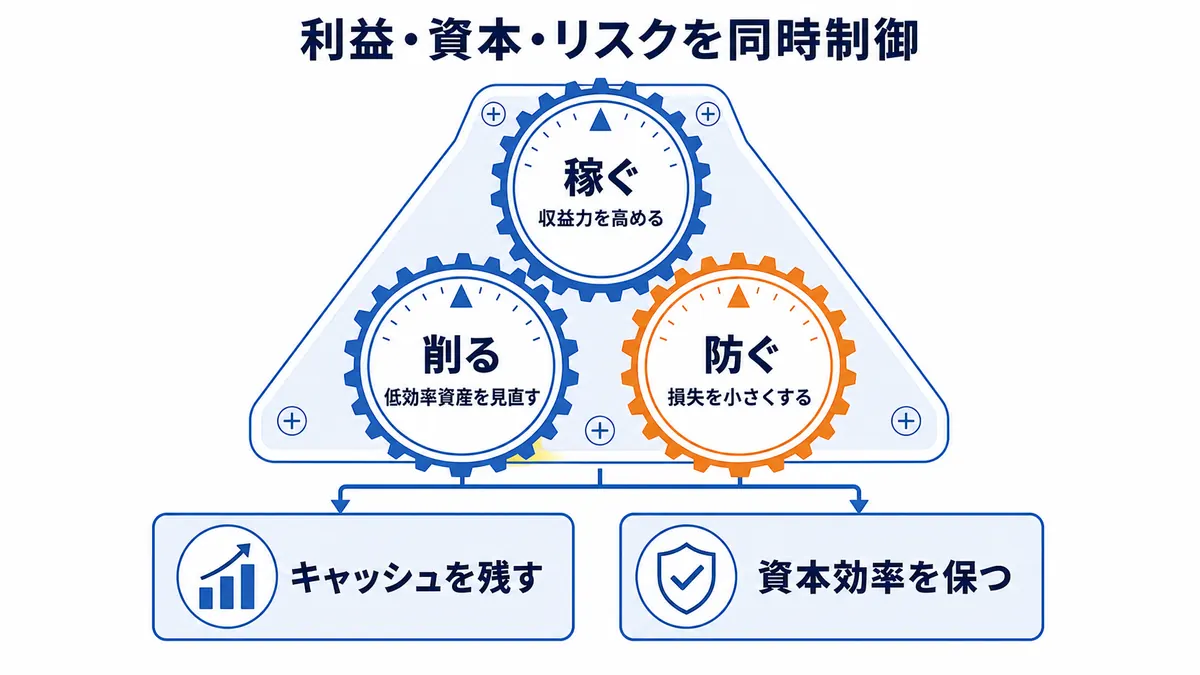

「稼ぐ、削る、防ぐ」が資本効率を支える

伊藤忠商事は経営管理の考え方として「稼ぐ、削る、防ぐ」を掲げています。「稼ぐ」は既存事業の収益力を高めること、「削る」は経費や低効率資産を見直すこと、「防ぐ」は損失を未然に抑えることです。三つは別々の標語ではなく、利益、資本、リスクを一体で管理する仕組みです。

2025年度のROEは約15%、実質営業キャッシュフローは9,400億円でした。数値は2025年度決算説明資料によります。ROEが高い理由を利益額だけで説明することはできません。低効率資産を減らし、投資先から配当・持分利益・売却代金を回収し、自己資本を使い過ぎないことも影響します。

「削る」は単なる経費削減ではありません。将来性の低い事業や資本コストを上回れない資産を保有し続けると、成長分野へ回す資金が減ります。資産入替によって投下資本を抑えれば、同じ利益でも資本効率は上がります。ただし、短期利益を優先して必要な人材・システム・物流投資まで削れば、競争力を損ないます。

「防ぐ」も、挑戦しないという意味ではありません。投資前の審査、投資後のモニタリング、与信・在庫・為替管理、撤退基準を整えたうえでリスクを取ることです。ここから読み取れる伊藤忠商事の経営力は、案件を増やす能力だけでなく、損失を小さくし、利益をキャッシュとして残す能力です。

三つの順序も重要です。「稼ぐ」で既存事業の利益を増やしても、運転資金や経費が増え過ぎればキャッシュは残りません。「削る」で資産を圧縮しても、将来の成長投資まで止めれば利益は伸びません。「防ぐ」でリスクを避け過ぎれば、新市場へ入れません。経営環境に応じて三つの比重を変えることが必要です。

2025年度の実質営業キャッシュフロー9,400億円は、利益が現金として回収された規模を示します。ただし、実質営業キャッシュフローは会社独自の定義であり、他社指標と単純比較できません。比較する場合は、同じ会計年度の連結キャッシュフロー計算書や各社定義を確認する必要があります。

ROE約15%も高い水準ですが、ROEは純利益と自己資本の関係で決まります。利益増加だけでなく、自己株式取得や資産圧縮でも上がります。高ROEが持続的か判断するには、基礎収益、キャッシュ、成長投資を同時に見る必要があります。

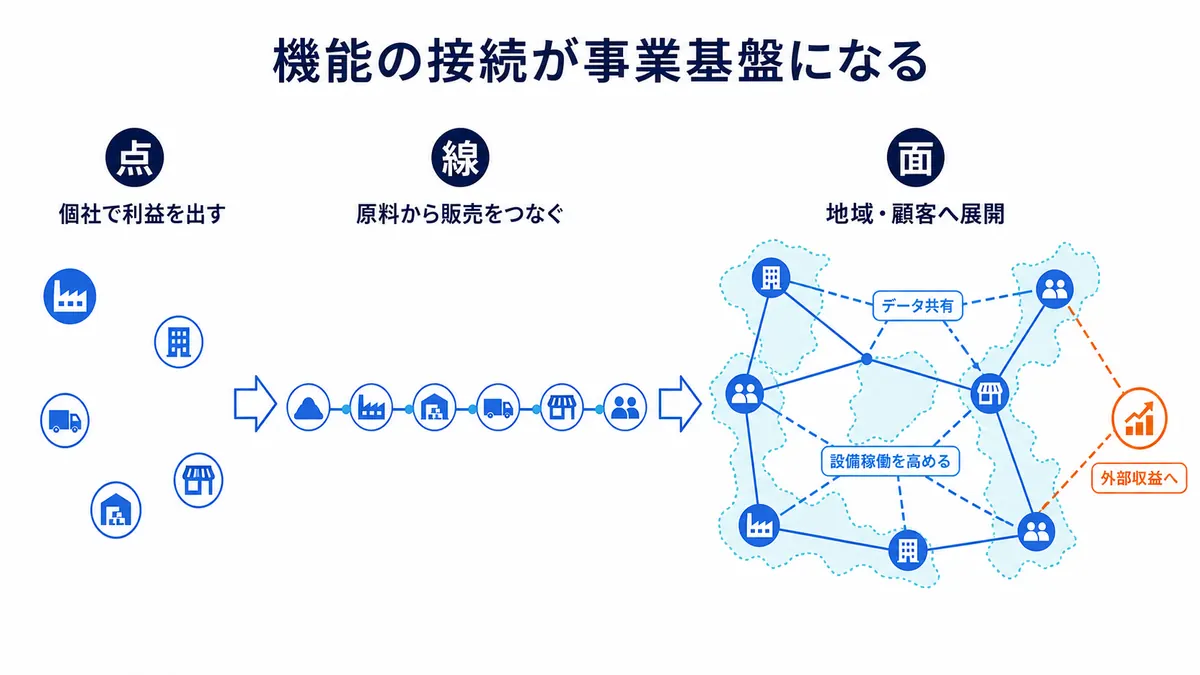

トレードと事業投資を点・線・面へ広げる

商社のトレードは、商品を仕入れて販売するだけではありません。取引先の需要を把握し、物流、金融、在庫、為替、品質管理を設計します。事業投資では、加工会社、卸会社、小売、情報サービスなどへ出資し、経営に関与します。伊藤忠商事は、この二つを相互に利用することをビジネスモデルの中心に置いています。

公式のビジネスモデルでは、個々の投資や商流を「点」として強化し、関連する点を「線」につなぎ、さらに周辺分野へ「面」で広げる考え方が説明されています。例えば食品であれば、原料調達だけでなく、加工、卸、物流、店舗、データをつなぐことで、複数段階の利益を取り込めます。

事実として、伊藤忠商事はファミリーマートという川下、食品原料・加工・卸の中流・上流、情報・金融の支援機能を持ちます。分析としては、この配置が競争力になるのは、グループ会社同士の取引を増やすだけでなく、外部の取引先にも価格、品質、在庫、販促面の価値を提供できる場合です。

囲い込みだけを優先すると、最適な仕入先や販売先を選べず、商流全体の競争力が下がる可能性があります。点・線・面の戦略は、所有関係の拡大ではなく、顧客にとって使いやすい商流を作り、その対価を得ることが目的です。

「点」の段階では、個別の事業会社が自律的に利益を上げる必要があります。赤字事業をグループ内取引で支えても、全体の価値は増えません。「線」では、原料から販売までの各段階で、情報と物流を共有し、在庫やコストを下げます。「面」では、蓄積した機能を別の商品、地域、顧客へ展開します。

例えば、食品の低温物流をファミリーマートだけでなく外部小売や外食へ提供できれば、設備稼働率と取扱量が上がります。店舗データをメーカーの商品開発へ利用できれば、広告・販促サービスとして外部収益を得られます。既存の線を外部へ開くことで、面としての事業基盤が生まれます。

一方、商流を広げるほど運転資金と管理対象も増えます。在庫、売掛金、保証が増えれば、会計利益が伸びてもキャッシュフローは悪化します。点・線・面の成長を評価するときは、売上や取扱高ではなく、基礎収益と実質営業キャッシュフロー、投下資本を確認する必要があります。

2025年度決算から見る利益とキャッシュの質

2025年度の連結純利益は9,003億円、基礎収益は7,815億円、実質営業キャッシュフローは9,400億円でした。2026年度計画は連結純利益9,500億円、基礎収益9,000億円で、非資源分野の比率は約80%を想定しています。2025年度決算説明資料

基礎収益は、一過性損益を除いて会社が管理する収益力を見るための指標です。2025年度は純利益9,003億円に対し基礎収益7,815億円であり、差額には資産売却や評価などの一過性要因が含まれます。したがって、過去最高益かどうかだけでなく、基礎収益と営業キャッシュフローが増えているかを確認する必要があります。

2026年度の基礎収益9,000億円という計画は、2025年度の7,815億円から大きな伸びを見込みます。会社資料では、既存事業の成長、投資効果、ファミリーマートなどの改善を積み上げる方向が示されています。成長投資枠は計画期間で1.5兆円です。

ここから読み取れる課題は、投資額を増やしながら従来の高い資本効率を維持できるかです。大型投資は利益の絶対額を増やせても、回収が遅ければROEやキャッシュフローを圧迫します。2026年度の数字は、非資源の安定性だけでなく、投資後の利益貢献を検証する年度でもあります。

成長投資1.5兆円は、金額だけでは評価できません。新規案件、既存事業への追加投資、設備更新では回収期間とリスクが違います。買収で利益を取り込む場合は、取得価格、のれん、統合費用を含めて考える必要があります。既存事業への投資なら、設備能力と販売先が確保されているかが重要です。

また、2026年度計画の非資源比率約80%は、2025年度実績の約86%から低下します。これは非資源利益の悪化を意味するとは限らず、資源分野を含む全社利益の増減によっても動きます。比率だけで戦略転換と判断せず、各カンパニーの計画と一過性損益を確認すべきです。

会社計画を評価する際は、期初計画と実績の差も重要です。計画超過が一過性売却益によるのか、基礎収益の上振れによるのかで意味が異なります。伊藤忠商事の強みは計画を低く置くことではなく、案件ごとの採算と下振れを管理し、結果としてキャッシュを積み上げることにあります。

伊藤忠商事の弱点と今後の論点

第一の論点は、川下事業の低マージン構造です。小売、食品卸、物流は取扱高が大きくても利益率が低い場合があり、人件費、配送費、電気代の上昇を販売価格へ転嫁できるかが重要です。第二は、ファミリーマートへの依存です。川下データの価値は大きい一方、コンビニ市場の成熟や加盟店問題がグループ全体の課題になります。

第三は、非資源事業に特有の変化です。衣料品の在庫、食品原料価格、住宅市況、サイバーセキュリティ、システム開発の採算など、リスクは多様です。第四は、成長投資です。高いROEを守るために投資を絞り過ぎれば、将来の利益基盤が不足します。反対に投資を急げば、買収価格や統合リスクが高まります。

公式資料では、伊藤忠商事は投資基準、モニタリング、撤退基準を含む管理を重視しています。統合レポート2025。事実として制度があることと、すべての案件が成功することは別です。投資先の基礎収益、減損、キャッシュ回収を継続して見る必要があります。

分析として、伊藤忠商事の最大の強みは「非資源」という分類ではなく、需要に近い情報を起点に商流を組み、採算を細かく管理する経営習慣です。その習慣が崩れれば、事業領域の広さは複雑性へ変わります。

第五の論点として、少数株主や取引先との利益相反があります。商社が川上から川下まで資本関係を持つと、グループ内の条件が外部取引先に不利ではないか、子会社の利益が親会社へ偏らないかを管理する必要があります。完全子会社化は意思決定を速めますが、透明性と説明責任を弱めてよい理由にはなりません。

第六は人材です。消費者マーケティング、データ分析、店舗運営、食品安全、IT、金融は、従来の貿易実務とは異なる専門性を求めます。商社社員の派遣だけでなく、事業会社の専門人材を尊重し、グループ内で能力を共有できるかが事業投資の成果を左右します。

伊藤忠商事は何がすごいのか

伊藤忠商事の強みは、非資源事業を多く持つことだけではありません。ファミリーマートなどの消費者接点から需要を捉え、原料、加工、卸、物流、情報、金融へつなぎ、トレードと事業投資の双方で利益を得る構造にあります。そのうえで「稼ぐ、削る、防ぐ」により、低効率資産と損失を抑えます。

2025年度の連結純利益9,003億円、基礎収益7,815億円、実質営業キャッシュフロー9,400億円、ROE約15%は、このビジネスモデルが大きな利益とキャッシュを生んだ実績です。一方、非資源比率の高さだけで将来の安定を保証することはできません。小売、食品、情報通信にも市況と競争があり、ファミリーマートの改善や新規投資の回収が必要です。

「利は川下にあり」の本質は、利益率の高い場所を固定的に示すことではなく、需要情報を握り、商流全体を改善することです。川下の情報が上流と中流へ戻り、グループ内外の取引先に価値を提供できる限り、伊藤忠商事の強みは持続します。

今後の確認材料は、ファミリーマートの既存店日商と収益改善が、商品開発、物流、広告・メディアの利益へどこまで広がるかです。店舗事業だけが改善しても、グループ全体の商流へ波及しなければ「面」の成長は限定されます。反対に、店舗で磨いた機能を外部顧客へ提供できれば、新しい収益源になります。

非資源事業では、国内需要の成熟を補う海外展開も必要です。ただし、日本の成功モデルをそのまま輸出するのではなく、現地パートナー、規制、価格帯、物流へ適応しなければなりません。海外投資の成否は売上成長だけでなく、配当、持分利益、キャッシュ回収で判断する必要があります。

資本配分では、2026年度の基礎収益9,000億円と成長投資の進捗が重要です。投資後の利益が資本コストを上回り、実質営業キャッシュフローとして回収されれば、「稼ぐ、削る、防ぐ」と成長を両立したことになります。減損や追加資金が増える場合は、投資規律の再検証が必要です。

伊藤忠商事の強みは、派手な大型権益一件ではなく、消費者に近い多数の事業で改善を積み重ねる経営です。そのため分析でも、非資源比率という一つの数字だけでなく、各カンパニーの基礎収益、ファミリーマートの日商、営業キャッシュフロー、ROEを同じ年度で追うことが重要です。

さらに、川下戦略が外部環境の変化へ対応できるかも重要です。物価上昇で消費者が低価格商品へ移る局面と、付加価値商品を選ぶ局面では、品ぞろえと販促を変える必要があります。店舗データを早く商品企画へ戻せれば、伊藤忠商事は原料調達と製造計画まで調整できます。

この改善が在庫削減、粗利益、実質営業キャッシュフローに表れれば、川下を持つことが具体的な強みになります。データ投資が増えても成果が出ず、物流・店舗コストが上回る場合は、総合力という説明を見直す必要があります。公式資料の定性説明と決算数字を結び付けて評価することが大切です。