住友商事は、日本を代表する総合商社の一つです。三菱商事、三井物産、伊藤忠商事、丸紅と並ぶ五大商社の一角であり、鉄鋼、自動車、輸送機・建機、都市総合開発、デジタル・AI、コミュニケーションサービス、ライフスタイル、資源、化学品・エレクトロニクス・農業、エネルギートランスフォーメーションなど、幅広い事業を展開しています。

ただし、住友商事は「資源に強い商社」「非資源に強い商社」といった一言では説明しにくい会社です。三菱商事や三井物産のように資源・エネルギーの印象が強い会社でもなく、伊藤忠商事のように川下・生活消費で語られる会社でもありません。住友商事は、複数の強みある事業を磨き、事業ポートフォリオを入れ替えながら、収益性と下方耐性を高めている総合商社として見ると理解しやすくなります。

この特徴は、2025年度決算にも表れています。住友商事の2025年度当期利益は6,003億円となり、過去最高益を更新しました。2024年度の5,619億円から385億円の増益であり、ROEも12.4%から12.9%へ改善しています。2026年度の通期予想では、バッファー考慮後で当期利益6,300億円、バッファー考慮前では6,600億円を見込んでおり、過去最高益の更新を計画しています。(住友商事)

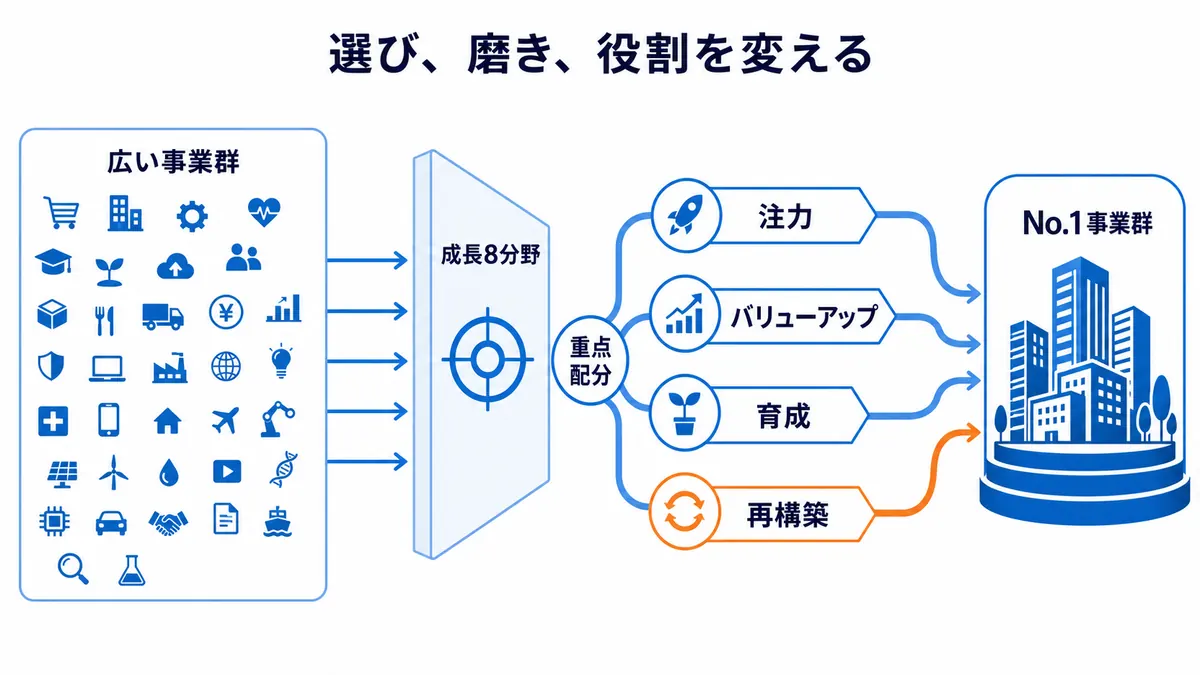

住友商事を理解する上で重要なのが、中期経営計画2026で掲げる「No.1事業群」という考え方です。これは、単に売上規模や利益規模で一番を目指すという意味ではありません。競争優位を持つ事業を磨き、成長8分野へ経営資源を投下し、低成長・低ROICの事業は再構築や資産入替を進めることで、事業ポートフォリオの質を高める考え方です。

この記事では、住友商事の基本情報、事業ポートフォリオ、No.1事業群、デジタル・AI、輸送機・建機、都市総合開発、鉄鋼、ライフスタイル、資源、エネルギートランスフォーメーション、財務戦略、リスク、他商社との違いを整理します。単なる会社紹介ではなく、企業研究や総合商社比較で使えるように、住友商事の強みの構造が分かる形で解説します。

住友商事を一言でいうと

住友商事を一言で表すなら、強みある事業を磨き、事業ポートフォリオ変革で収益性を高める総合商社です。資源だけで稼ぐ会社でも、生活消費だけで稼ぐ会社でもありません。デジタル、リース、不動産、エネルギーソリューション、鉄鋼、ヘルスケア、建機、アグリなど、競争優位を発揮できる事業を見極め、そこに経営資源を配分しようとしています。

2025年度の当期利益は6,003億円、基礎的収益は5,280億円でした。資産入替関連及び特殊損益は720億円であり、低採算事業の見直しや資産売却による利益も業績に寄与しています。2026年度通期予想では、当期利益6,300億円、基礎的収益6,200億円、資産入替関連及び特殊損益400億円が示されています。(住友商事)

この数字から分かるのは、住友商事が単に市況で利益を伸ばしているわけではないということです。成長8分野の基礎的収益拡大、資産入替、再構築・育成、外部環境への対応を組み合わせながら、利益成長を目指しています。2026年度予想では、成長8分野だけで790億円の増益を見込んでおり、デジタル、リース、不動産、エネルギーソリューションが成長を牽引すると説明されています。(住友商事)

つまり、住友商事は「堅実な商社」というだけではありません。強みのある事業を選び、投資し、資産を入れ替え、事業の質を高めることで、No.1事業群を作ろうとしている会社です。

住友商事の基本情報

住友商事は、鉄鋼、自動車、輸送機・建機、都市総合開発、コミュニケーションサービス、デジタル・AI、ライフスタイル、資源、化学品・エレクトロニクス・農業、エネルギートランスフォーメーションなど、幅広い事業を持つ総合商社です。

2025年度の当期利益は6,003億円、ROEは12.9%、年間配当金は150円でした。2024年度の当期利益5,619億円、ROE12.4%、年間配当金130円から改善しており、利益・資本効率・株主還元のいずれも前年度を上回っています。(住友商事)

2026年度通期予想では、当期利益6,300億円、ROE13%程度、年間配当金160円が示されています。更に、2026年7月1日を効力発生日として普通株式1株を4株に分割することも決定しており、分割考慮後の年間配当金予想は40円です。自己株式取得については、2025年度に700億円、2026年度も700億円を予定しています。(住友商事)

財務面では、2025年度末の有利子負債は現預金ネット後で3.1兆円、株主資本は4.6兆円、Net D/E Ratioは0.68倍でした。2026年度予想では、有利子負債は約3.0兆円、株主資本は約4.8兆円、Net D/E Ratioは約0.6倍程度とされています。大型投資の実行で財務負荷は一時的に高まっているものの、資産入替の加速などによって2028年度末までに財務健全性を大型投資実行前の水準へ戻す方針です。(住友商事)

住友商事の企業研究では、利益額だけでなく、ROE、基礎的収益、資産入替、成長8分野、Net D/E Ratioを合わせて見る必要があります。特に、No.1事業群を目指す中で、どの事業に投資し、どの事業を再構築するのかが重要です。

住友商事の事業ポートフォリオ

住友商事の事業ポートフォリオは、複数の事業領域に分散しています。2025年度実績では、鉄鋼743億円、自動車632億円、輸送機・建機889億円、都市総合開発815億円、コミュニケーションサービス160億円、デジタル・AI353億円、ライフスタイル△36億円、資源823億円、化学品・エレクトロニクス・農業265億円、エネルギートランスフォーメーション1,024億円の当期利益となっています。(住友商事)

2026年度通期予想では、鉄鋼720億円、自動車340億円、輸送機・建機1,040億円、都市総合開発950億円、コミュニケーションサービス150億円、デジタル・AI530億円、ライフスタイル170億円、資源950億円、化学品・エレクトロニクス・農業330億円、エネルギートランスフォーメーション1,150億円が見込まれています。(住友商事)

この数字を見ると、住友商事は特定の一事業だけで稼ぐ会社ではないことが分かります。エネルギートランスフォーメーション、輸送機・建機、都市総合開発、資源、鉄鋼、デジタル・AIなど、複数の柱を持っています。一方で、自動車は中東情勢や主力市場での競争激化を背景に減益見通しとなっており、すべての事業が一様に伸びているわけではありません。(住友商事)

また、住友商事は基礎的収益の内訳として、2025年度の資源ビジネスが990億円、非資源ビジネスが4,250億円だったと示しています。2026年度予想では、資源ビジネス1,240億円、非資源ビジネス4,910億円となっており、非資源ビジネスが収益の大部分を占める構造です。(住友商事)

つまり、住友商事は資源も持ちながら、実際には非資源事業を中心に収益を積み上げる会社です。デジタル、リース、不動産、輸送機・建機、鉄鋼、エネルギーソリューションなど、複数の実業領域を磨くことで、収益力を高めようとしています。

住友商事の強みは「No.1事業群」にある

住友商事の中期経営計画2026で最も重要なキーワードが「No.1事業群」です。これは、全ての事業を同じように伸ばすのではなく、競争優位を発揮できる成長分野を見極め、経営資源を重点配分し、事業の質を高める考え方です。

中期経営計画2026では、成長8分野として、鉄鋼、建機、リース、不動産、デジタル、ヘルスケア、アグリ、エネルギーソリューションが挙げられています。2023年度から2026年度予想にかけて、成長8分野の基礎的収益合計は2,799億円から3,827億円へ増加する見通しで、CAGRは約11%とされています。(住友商事)

中でも、デジタル、リース、不動産、エネルギーソリューションが成長を牽引しています。デジタルではネットワンシステムズのグループ化やSCSKの完全子会社化、リースでは米国航空機リース会社買収による保有・管理機材の拡大、不動産では国内不動産の資産回転、エネルギーソリューションでは海外IPP/IWPP事業の資産回転や再エネ発電事業の完工が進んでいます。(住友商事)

一方で、建機とアグリについては、足元の低パフォーマンスを分析し、経営基盤強化と収益性の抜本的な改善に取り組むとされています。資料上でも、建機・アグリは2024年度の注力から、2025年度にバリューアップ、2026年度に再構築へ移動しており、事業の期待役割を機動的に見直していることが分かります。(住友商事)

この点が、住友商事の事業ポートフォリオ変革の本質です。強い事業は伸ばし、課題のある事業は再構築し、成長性やROICが低い事業は資産入替を進める。No.1事業群とは、単に多角化することではなく、事業ごとの役割を見極めながら、全体の収益性を高める取り組みです。

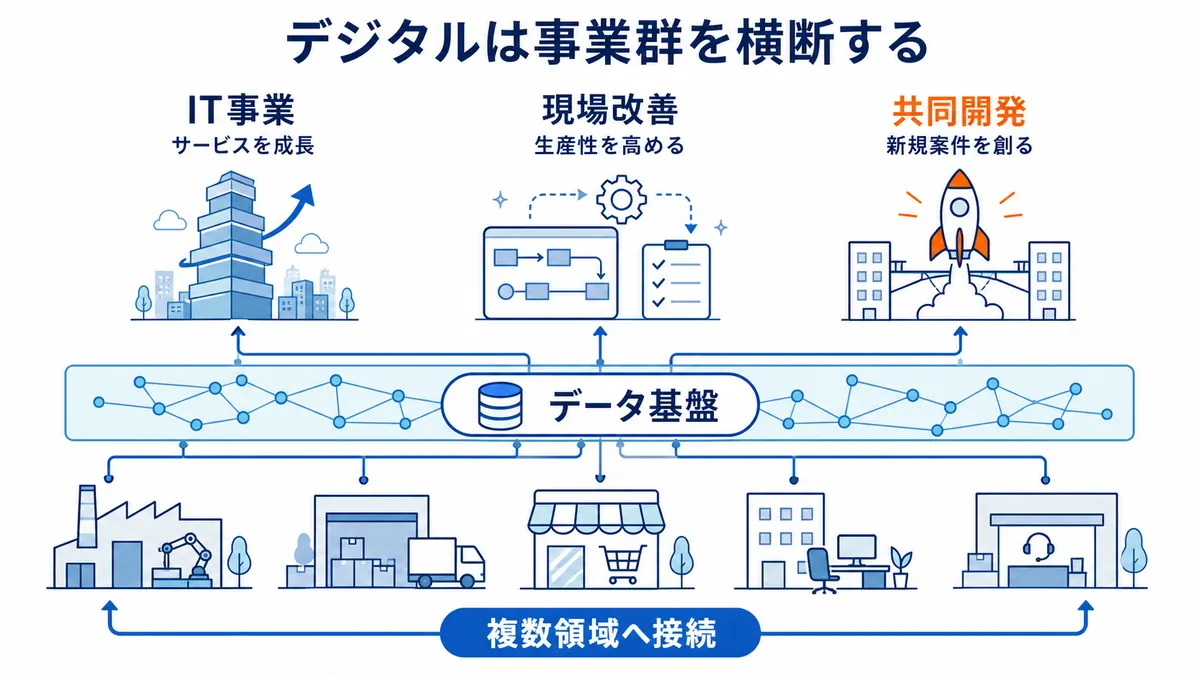

デジタル・AI事業の特徴

住友商事の中で、今後の成長領域として特に重要なのがデジタル・AIです。2025年度のデジタル・AIの当期利益は353億円、2026年度通期予想は530億円で、177億円の増益が見込まれています。増益要因として、SCSK追加取得に伴う持分比率上昇による増益が挙げられています。(住友商事)

住友商事は、デジタル・AI戦略として「DAIS」を策定しています。DAISでは、住友商事の事業現場でデジタル・AIを活用し、「SCSKを含むデジタルソリューションの成長」「デジタル・AI戦略による住友商事グループ全体の成長」「住友商事グループとSCSKを含むデジタルソリューションとの協業による成長」の3本柱で推進するとされています。(住友商事)

この点は、住友商事を理解する上で非常に重要です。デジタル・AIは単独のIT事業ではありません。鉄鋼、建機、リース、不動産、ヘルスケア、アグリ、エネルギーソリューションなど、住友商事が持つ既存事業のオペレーション改善や新規ビジネス創出にも関わります。

例えば、建機レンタルでは、稼働率、保守、在庫、顧客管理にデータを活用できます。不動産では、開発、運営、資産回転、施設管理にデジタルを使えます。ヘルスケアやアグリでは、需要予測、物流、顧客接点、業務効率化にAIを活用できます。

つまり、住友商事のデジタル・AIは、SCSKやネットワンシステムズを通じたIT事業としての成長だけでなく、グループ全体の事業価値を高める横串機能として見るべきです。

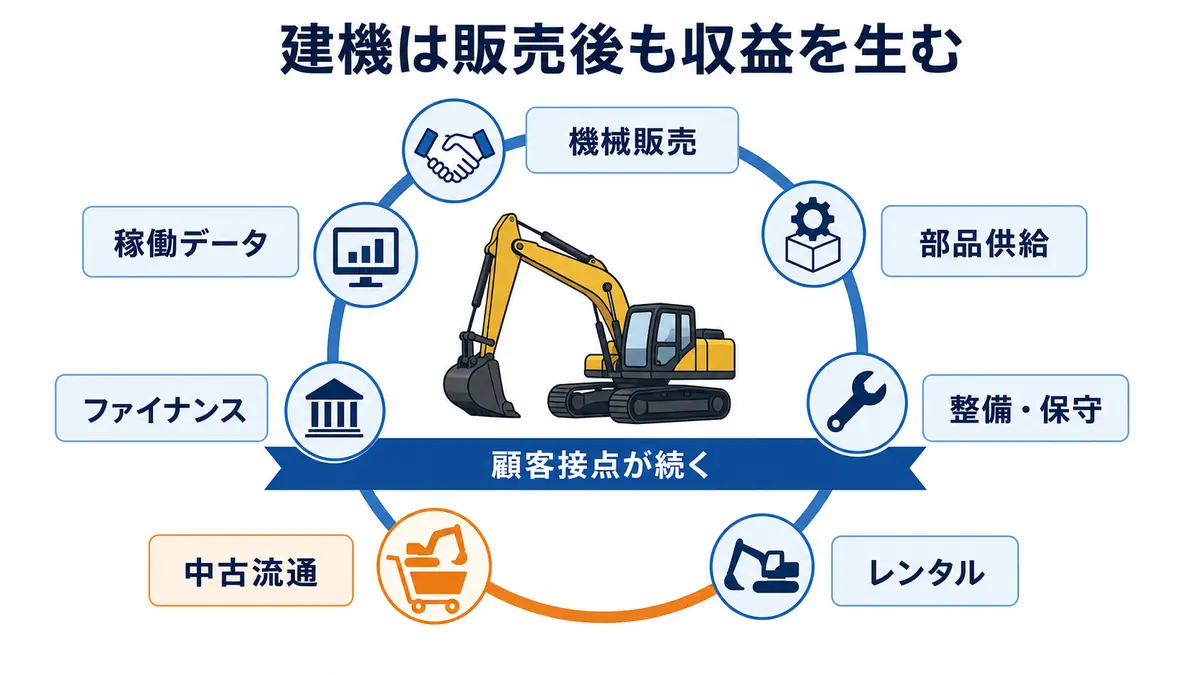

輸送機・建機事業の特徴

住友商事の中で大きな利益貢献をしているのが、輸送機・建機です。2025年度の輸送機・建機の当期利益は889億円、2026年度通期予想では1,040億円とされています。151億円の増益見通しであり、住友商事の中でも主要な利益柱の一つです。(住友商事)

輸送機では、リース事業が米国航空機リース事業買収により増益を見込む一方、船舶は売船隻数減により減益が見込まれています。航空機リースについては、2026年4月にAir Lease Corporationの買収が完了しており、航空機リース市場は安定的に成長する中、業界平均を上回る成長を目指す方針です。(住友商事)

建設機械については、レンタル事業がオペレーション改善等の効果により増益を見込んでいます。建機ビジネスは、単に機械を売るだけではありません。販売、部品、整備、レンタル、中古機、ファイナンス、在庫管理、支店運営など、複数の収益機会があります。

一方で、建機事業は中期経営計画上、足元の低パフォーマンスを踏まえて再構築の対象にもなっています。住友商事は、建機を成長8分野に掲げながらも、実際には経営基盤強化と収益性の抜本的な改善が必要な事業として扱っています。(住友商事)

この点が、住友商事の現実的なところです。強みのある領域でも、期待通りの収益性が出ていなければ再構築する。輸送機・建機は収益柱でありながら、事業ごとにリース、航空、船舶、建機レンタルなどを分けて見極める必要があります。

都市総合開発・不動産事業の特徴

住友商事のもう一つの強みが、都市総合開発です。2025年度の都市総合開発の当期利益は815億円、2026年度通期予想では950億円とされ、135億円の増益を見込んでいます。不動産では、資産回転の積極促進により堅調に推移すると説明されています。(住友商事)

住友商事の不動産事業は、オフィス、商業施設、住宅、物流施設、海外都市開発など、幅広い領域に関わります。中期経営計画の進捗では、国内不動産の資産回転促進、国内不動産市場の堅調さ、不動産要素にインフラ要素を組み合わせた複合的アプローチによる差別化と付加価値向上が示されています。(住友商事)

不動産事業の特徴は、長期で安定した収益を生みやすい一方、金利、地価、空室率、建設コスト、景気の影響を受ける点です。特に金利上昇局面では、資金調達コストや不動産評価に影響が出ます。そのため、単に不動産を保有するのではなく、開発、運営、売却、再投資を組み合わせる資産回転型の発想が重要になります。

住友商事は、不動産を単なる保有資産として見るのではなく、資産回転によって資本効率を高める事業として位置付けています。国内外不動産の取得や売却を通じて、投下資本を入れ替えながら収益性を高めようとしている点が特徴です。

鉄鋼事業の特徴

住友商事は、歴史的にも鉄鋼に深く関わる商社です。2025年度の鉄鋼の当期利益は743億円、2026年度通期予想は720億円とされ、やや減益の見通しです。一方で、基礎的収益は20億円の増加が見込まれており、事業そのものは堅調に推移する部分もあります。(住友商事)

鉄鋼事業では、鋼管と鋼材が重要です。2026年度予想では、北米鋼管は市況横ばいの中、商材・サービスの拡販等により増益を見込む一方、他地域鋼管事業は中東情勢等により減益を見込んでいます。鋼材では、モノパイル製造事業が前期好調の反動減を受けつつも堅調に推移するとされています。(住友商事)

鉄鋼事業は、単なるトレーディングではありません。鋼管や鋼材のサプライチェーンマネジメント、加工、在庫、納期管理、顧客の海外展開支援など、実務機能が重要です。また、洋上風力向けのモノパイルのように、エネルギートランスフォーメーションとも関係する領域が増えています。

鉄鋼は成熟産業に見えますが、脱炭素、再エネ、インフラ更新、エネルギー開発、サプライチェーン再編といったテーマに関わります。住友商事の鉄鋼事業を見る際には、従来型の鋼材取引だけでなく、機能強化、商材拡大、地域展開、GX対応も合わせて見る必要があります。

ライフスタイル事業の特徴

住友商事のライフスタイル事業は、2025年度に当期損失36億円となった一方、2026年度通期予想では170億円の黒字を見込んでいます。増益要因として、欧米州青果事業における前期メロン事業撤退の反動増、バナナ・パイナップル事業の堅調推移、DX推進等を通じた国内外既存事業のバリューアップ、事業規模拡大による収益増が挙げられています。(住友商事)

ライフスタイル事業は、食品スーパー、青果、ヘルスケア、生活関連サービスなど、消費者に近い事業を含みます。伊藤忠商事のファミリーマートほど大きく語られることは少ないものの、生活者に近い安定需要を持つ領域です。

一方で、ライフスタイル事業は競争が激しく、事業ごとの差も大きい分野です。メロン事業の撤退のように、採算が合わない事業は見直しが必要になります。住友商事は、既存事業のバリューアップやDX推進を通じて、収益改善を進めようとしています。

この分野は、住友商事の事業ポートフォリオ変革を理解する上で分かりやすい領域です。低採算事業を撤退・再構築し、収益性の高い事業に資本や経営資源を振り向ける。No.1事業群の考え方は、こうした地道な事業改善にも表れています。

資源ビジネスの特徴

住友商事は、資源ビジネスも持っています。2025年度の資源の当期利益は823億円で、2024年度の911億円から88億円の減益でした。主な要因として、豪州石炭事業の価格下落および原料炭販売数量減少、南アフリカ鉄鉱石事業の価格下落が挙げられています。一方で、銅事業は価格上昇等により増益となっています。(住友商事)

2026年度通期予想では、資源の当期利益は950億円となり、127億円の増益を見込んでいます。資源価格上昇、アルミのマージン拡大、銅事業における生産増、豪州石炭事業における販売数量回復が増益要因として示されています。(住友商事)

資源ビジネスは、利益規模が大きい一方で、市況の影響を受けやすい事業です。石炭、鉄鉱石、銅、アルミなどは、価格変動、需要変動、操業コスト、環境規制、地政学リスクの影響を受けます。

また、住友商事の資源ポートフォリオを見る上で重要なのが、アンバトビーニッケルプロジェクトの譲渡です。住友商事は、2026年5月1日にアンバトビーニッケル事業の譲渡契約を締結しています。2026年度に約700億円の損失を計上する見込みですが、関連して税効果を認識することから、業績に与える影響は軽微であり、2026年度通期予想に織り込み済みとされています。(住友商事)

これは、住友商事が課題事業に対して具体的な出口を示した事例です。資源事業は大きな利益機会がある一方で、リスクも大きい領域です。アンバトビーの譲渡は、事業ポートフォリオ変革とリスク管理の観点で重要な動きです。

エネルギートランスフォーメーション事業の特徴

住友商事の近年の注目領域が、エネルギートランスフォーメーションです。2025年度の当期利益は1,024億円、2026年度通期予想では1,150億円とされ、住友商事の中でも最大級の利益柱の一つです。(住友商事)

2025年度は、海外発電事業においてベトナム発電事業の持分利益減などがあった一方、2026年度は海外発電事業における資産回転の加速により増益を見込んでいます。資料では、ベトナム火力発電事業について、2026年度に50%売却完了予定とされています。また、再エネ発電の完工・稼働開始、既存事業の資産入替も進める方針です。(住友商事)

エネルギートランスフォーメーションは、電力、再生可能エネルギー、ガス、船舶燃料、LNG、発電、脱炭素ソリューションなどを含む領域です。エネルギーの安定供給と脱炭素の両立が求められる中で、総合商社にとって大きな事業機会があります。

ただし、この分野は資本集約的でもあります。発電事業は投資金額が大きく、金利、規制、電力価格、燃料価格、政策変更、建設コストの影響を受けます。そのため、住友商事は、開発と売却を組み合わせた資産回転型ビジネスを進め、資本効率を高めようとしています。

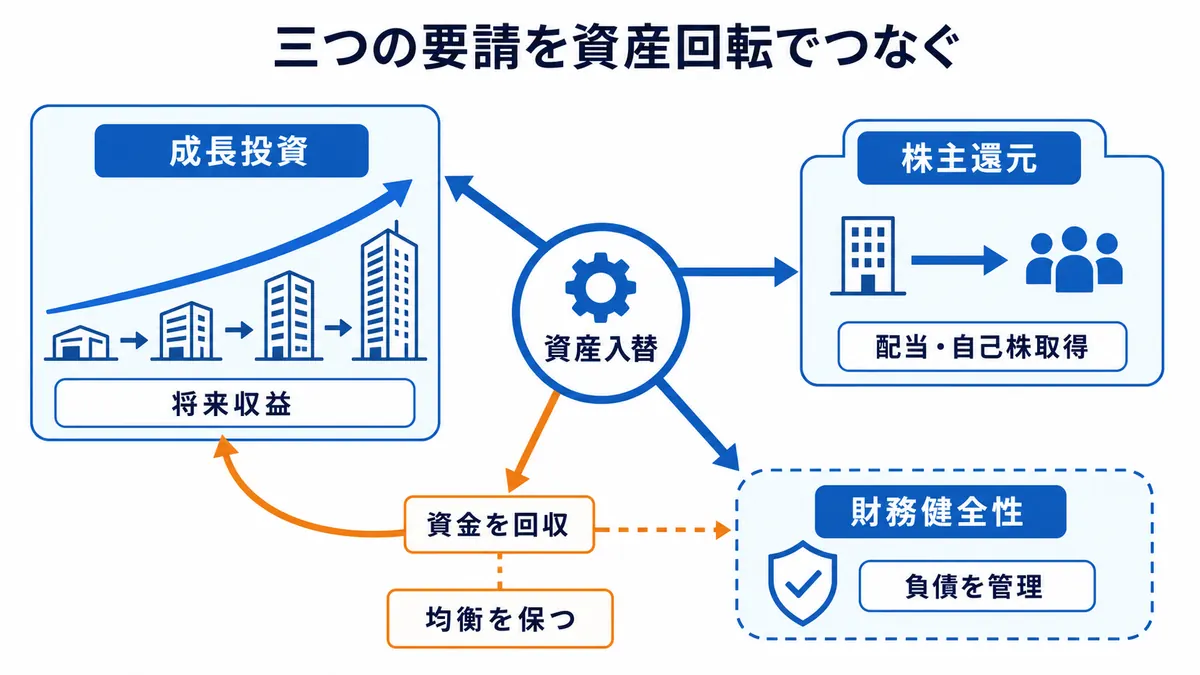

事業ポートフォリオ変革と資産入替

住友商事の最新決算で重要なのは、資産入替が着実に進んでいる点です。2025年度には、資産入替関連及び特殊損益として約720億円を計上し、2026年度も約400億円を見込んでいます。Sekal AS、マイダス社、政策保有株式、ティーガイア、北米メロン生産・販売事業などの売却が示されています。(住友商事)

また、2024年度から2026年度にかけて、資産入替によるCash inは当初の0.8兆円から1.1兆円へ増額されています。これは、単に不採算事業を整理するだけでなく、資本を回収し、成長事業へ再配分する動きが進んでいることを示しています。(住友商事)

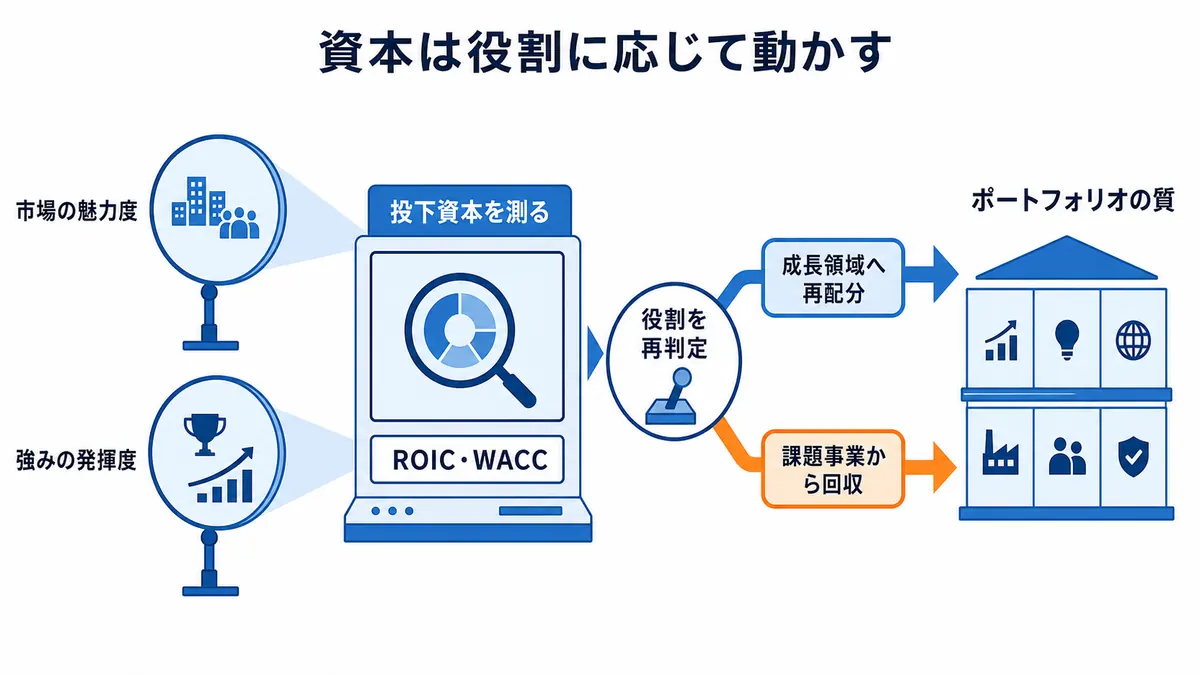

事業ポートフォリオ管理では、住友商事は戦略4象限を用いています。市場の魅力度、強みの発揮度、ROIC、WACC対比を見ながら、注力、バリューアップ、育成、再構築に分類し、SBUごとに投下資本配分を管理しています。資料では、SBUごとにROIC・WACCをモニタリングし、全体としてポートフォリオの質向上を図ると説明されています。(住友商事)

この仕組みは、住友商事の企業研究でかなり重要です。総合商社は幅広い事業を持つため、低収益事業を放置すると全体の資本効率が下がります。住友商事は、ROICやWACCを見ながら事業の役割を見直し、強みある事業に資本を寄せようとしています。

つまり、住友商事の成長は、単に新規投資だけで実現するものではありません。資産入替、事業再構築、成長8分野への投資、デジタル・AI活用を組み合わせることで、ポートフォリオ全体の質を高める戦略です。

財務戦略と株主還元

住友商事は、利益成長だけでなく、財務健全性と株主還元も重視しています。2025年度の年間配当金は150円で、直近予想から10円増配されました。2026年度の年間配当金予想は160円で、2025年度比で10円の増配です。自己株式取得については、2025年度に700億円、2026年度も700億円を予定しています。(住友商事)

株主還元方針としては、総還元性向40%以上、累進配当が掲げられています。2026年7月1日を効力発生日として普通株式1株を4株に分割する予定であり、分割考慮後の年間配当予想は40円です。(住友商事)

一方で、大型投資の実行により、財務健全性には一時的な負荷がかかっています。2025年度末のNet D/E Ratioは0.68倍で、2024年度末の0.57倍から上昇しました。2026年度予想では約0.6倍程度を見込んでおり、2028年度末までに大型投資実行前の水準へ戻す方針です。(住友商事)

住友商事の財務戦略は、成長投資、株主還元、財務健全性のバランスを取るものです。大型投資を行いながらも、資産入替を加速し、低成長・低ROICの資本を回収し、株主還元を継続する。このバランスが、住友商事の中期経営計画2026の重要な論点です。

決算で見る住友商事

住友商事を決算で見る際には、当期利益、基礎的収益、資産入替関連及び特殊損益、ROE、セグメント別利益、株主還元、Net D/E Ratioを見る必要があります。

2025年度の当期利益は6,003億円で、過去最高益となりました。基礎的収益は5,280億円、資産入替関連及び特殊損益は720億円でした。2024年度と比べると、当期利益は385億円増加し、ROEは12.9%となりました。(住友商事)

2026年度通期予想では、当期利益6,300億円、基礎的収益6,200億円、資産入替関連及び特殊損益400億円が計画されています。中東情勢の更なる不確実性などに備え、通期予想にはバッファー△300億円が織り込まれています。バッファー考慮前では6,600億円であり、中期経営計画で掲げた利益目標の達成を見込んでいます。(住友商事)

セグメント別では、2026年度に輸送機・建機、都市総合開発、デジタル・AI、ライフスタイル、資源、化学品・エレクトロニクス・農業、エネルギートランスフォーメーションで増益が見込まれています。一方、自動車は主力市場における競争激化や中東情勢の影響による販売数量減があり、大幅な減益見通しとなっています。(住友商事)

この決算から分かるのは、住友商事の利益成長が、資源価格だけではなく、成長8分野、資産入替、事業再構築によって支えられているということです。特に、デジタル・AI、リース、不動産、エネルギーソリューションは、今後の成長を見る上で重要な領域です。

住友商事のリスク

住友商事は、幅広い事業を持つ総合商社であるため、リスクも多様です。自動車、建機、航空機リース、不動産、資源、エネルギー、デジタル、アグリ、ライフスタイルなど、それぞれ異なるリスクを抱えています。

2026年度通期予想では、中東情勢の更なる不確実性などに備えて、バッファー△300億円が織り込まれています。中東情勢については、各ビジネスの状況を勘案し、見積もり可能な影響はセグメントの見通しに織り込んでいると説明されています。(住友商事)

自動車では、中東情勢の影響による販売数量減や、主力市場での競争激化が減益要因として挙げられています。鉄鋼でも、他地域鋼管事業は中東情勢等により減益が見込まれています。住友商事の事業はグローバルに広がっているため、地政学リスクが複数のセグメントに影響します。(住友商事)

資源ビジネスでは、石炭、鉄鉱石、銅、アルミなどの価格変動が利益に影響します。2025年度は豪州石炭事業の価格下落や原料炭販売数量減少、南アフリカ鉄鉱石事業の価格下落が減益要因となりました。一方、2026年度は資源価格上昇や銅事業の生産増、豪州石炭事業の販売数量回復が増益要因として見込まれています。(住友商事)

また、事業投資リスクもあります。アンバトビーニッケルプロジェクトの譲渡では、2026年度に約700億円の損失を計上する見込みとされています。税効果により業績への影響は軽微とされるものの、資源大型投資の難しさを示す事例です。(住友商事)

住友商事のリスク管理を見る上では、事業ポートフォリオ変革と資産入替が重要です。低成長・低ROICの事業や課題事業を放置せず、資本回収や再構築を進めることで、下方耐性を高めようとしています。

他商社との違い

住友商事を他商社と比較すると、最も分かりやすい特徴は、非資源中心でありながら、特定の川下事業だけに寄り切っていない点です。伊藤忠商事はファミリーマートやCTCを軸に、川下・生活消費・高効率経営が分かりやすい会社です。一方、住友商事は、デジタル・AI、輸送機・建機、都市総合開発、鉄鋼、エネルギートランスフォーメーションなど、複数の強みある事業を磨く会社です。

三菱商事や三井物産と比べると、住友商事は資源・エネルギーの巨大な収益柱が目立つ会社ではありません。2025年度の基礎的収益では、非資源ビジネスが4,250億円、資源ビジネスが990億円であり、非資源中心の収益構造が明確です。2026年度予想でも、非資源ビジネスは4,910億円、資源ビジネスは1,240億円とされています。(住友商事)

丸紅と比較すると、丸紅は電力・食料アグリ・資本効率の印象が強い会社です。住友商事もエネルギートランスフォーメーションやアグリを持ちますが、デジタル・AI、リース、不動産、輸送機・建機、鉄鋼などの複数事業を成長8分野として磨いている点が特徴です。

豊田通商と比較すると、豊田通商はトヨタグループやアフリカ事業という明確な軸があります。住友商事は、特定グループに依存するというより、SBUごとに競争優位とROICを見極め、No.1事業群を作るという考え方が特徴です。

住友商事を一言で他商社と差別化するなら、非資源中心の複数事業を磨き、資産入替とROIC管理によってNo.1事業群を目指す総合商社です。堅実さとポートフォリオ変革の両方を持っている点が、住友商事らしさと言えます。

住友商事を理解するポイント

住友商事を理解するポイントは、第一に「No.1事業群」です。住友商事は、全ての事業を同じように伸ばすのではなく、競争優位を発揮できる成長8分野へ経営資源を投下し、事業の質を高めようとしています。

第二に、成長8分野を見ることです。鉄鋼、建機、リース、不動産、デジタル、ヘルスケア、アグリ、エネルギーソリューションが対象であり、2023年度から2026年度予想にかけて基礎的収益合計は2,799億円から3,827億円へ増加する見通しです。(住友商事)

第三に、デジタル・AIを見ることです。SCSKの完全子会社化やネットワンシステムズのグループ化により、住友商事はデジタル・AI領域を成長の柱として強化しています。DAISを通じて、デジタル・AIをグループ全体の成長に活用しようとしている点が重要です。(住友商事)

第四に、資産入替を見ることです。2024年度から2026年度にかけて、資産入替によるCash inは0.8兆円から1.1兆円へ増額されています。アンバトビー、政策保有株式、ティーガイア、マイダス社、北米メロン生産・販売事業、Sekal ASなどの売却は、事業ポートフォリオ変革を理解する上で重要です。(住友商事)

第五に、財務健全性を見ることです。大型投資によってNet D/E Ratioは一時的に上昇していますが、住友商事は2028年度末までに大型投資実行前の水準へ戻す方針を示しています。成長投資、株主還元、財務健全性をどう両立するかが、今後の重要な論点です。(住友商事)

住友商事はどんな人に向いているか

住友商事は、複数の事業領域を横断しながら、事業を粘り強く育てたい人に向いています。デジタル・AI、輸送機・建機、都市総合開発、鉄鋼、エネルギートランスフォーメーション、ライフスタイル、資源など、関われる事業領域は非常に広いです。

また、住友商事は「事業を持つこと」だけではなく、「事業の質を高めること」に関心がある人に向いています。ROIC、WACC、資産入替、再構築、バリューアップといった考え方が重視されており、単に売上や規模を追うだけではなく、資本効率や収益性を考える必要があります。

一方で、住友商事で働くには、変化に向き合う姿勢も必要です。2026年度には、建機・アグリが再構築へ移動しており、成長分野であっても期待役割が見直されることがあります。強みを磨く一方で、課題事業には厳しく向き合う会社です。

住友商事に向いているのは、堅実さと変革の両方を持てる人です。長期で信用を積み上げる姿勢を持ちながら、事業ポートフォリオ変革やデジタル・AI、GXによる新しい成長にも取り組める人が合いやすいでしょう。

この会社の理解を深めるには、住友商事の歴史と企業理念|住友の事業精神・信用重視の社風を解説や住友商事の大型買収・減損史|アンバトビー・鋼管・SCSKを時系列で解説も合わせて読むと、現在の強みと過去の投資判断をつなげて見やすくなります。

まとめ:住友商事はNo.1事業群を目指し、ポートフォリオ変革を進める総合商社

住友商事は、五大商社の一角でありながら、三菱商事や三井物産、伊藤忠商事とは異なる特徴を持つ会社です。資源・エネルギーだけで稼ぐ会社でも、川下消費だけに寄せた会社でもありません。デジタル・AI、リース、不動産、輸送機・建機、鉄鋼、エネルギートランスフォーメーションなど、複数の強みある事業を磨き、No.1事業群を作ろうとしています。

2025年度の当期利益は6,003億円となり、過去最高益を更新しました。ROEは12.9%、年間配当金は150円です。2026年度通期予想では、当期利益6,300億円、ROE13%程度、年間配当金160円が示されており、引き続き過去最高益の更新を見込んでいます。(住友商事)

中期経営計画2026では、成長8分野の基礎的収益合計が2023年度の2,799億円から2026年度予想の3,827億円へ拡大する見通しです。デジタル、リース、不動産、エネルギーソリューションが成長を牽引する一方、建機・アグリのように再構築へ移動する事業もあり、事業ごとの期待役割を機動的に見直しています。(住友商事)

また、住友商事は資産入替を加速しています。2024年度から2026年度にかけて、資産入替によるCash inは0.8兆円から1.1兆円へ増額されました。アンバトビーニッケルプロジェクトの譲渡、政策保有株式や事業会社の売却などを通じて、低成長・低ROICの資本を回収し、成長事業へ再配分する動きが進んでいます。(住友商事)

住友商事を企業研究で見る際には、「堅実な商社」というイメージだけで終わらせないことが重要です。最新決算を見ると、住友商事は、No.1事業群を目指して、成長8分野への投資、デジタル・AI戦略、資産入替、事業再構築、財務健全性改善を同時に進めています。非資源中心の複数事業を磨きながら、ROICとポートフォリオの質を高めようとしている総合商社として理解すると、住友商事の特徴が立体的に見えてきます。