丸紅は、日本を代表する総合商社の一つです。三菱商事、三井物産、伊藤忠商事、住友商事と並ぶ五大商社の一角であり、食料・アグリ、金属、エネルギー・化学品、電力・インフラサービス、金融・リース・不動産、エアロスペース・モビリティ、情報ソリューション、次世代事業開発など、幅広い事業を展開しています。

ただし、丸紅を「五大商社の一社」とだけ見ると、特徴が少し見えにくくなります。丸紅の個性は、電力・インフラ、食料・アグリ、金属、エネルギー・化学品といった事業領域を持ちながら、近年は資本効率、キャッシュ・フロー経営、資産入替、成長投資をかなり強く意識している点にあります。総合商社の中でも、事業の幅広さと資本配分の考え方を合わせて見ると、丸紅らしさが分かりやすくなります。

この特徴は、2025年度決算にも表れています。丸紅の2025年度純利益は5,439億円となり、前年度比409億円の増益で過去最高を達成しました。実態純利益は4,800億円、非資源分野の実態純利益は3,280億円となり、こちらも過去最高を更新しています。基礎営業キャッシュ・フローは5,751億円で、持分投資先からの配当減少などにより前年度比315億円の減少となりましたが、依然として高いキャッシュ創出力を維持しています。

更に、2026年度見通しでは、純利益5,800億円、実態純利益5,400億円を見込んでおり、いずれも過去最高を更新する予定です。基礎営業キャッシュ・フローは6,600億円を見込んでおり、こちらも過去最高を更新する計画です。年間配当金は1株当たり115円へ増配予定であり、450億円の自己株式取得も決定しています。

この記事では、丸紅の基本情報、事業ポートフォリオ、電力・インフラ、食料・アグリ、金属、エネルギー・化学品、金融・リース・不動産、エアロスペース・モビリティ、成長投資、資本効率、リスク、他商社との違いを整理します。単なる会社紹介ではなく、企業研究や総合商社比較で使えるように、丸紅の強みの構造が分かる形で解説します。

丸紅を一言でいうと

丸紅を一言で表すなら、電力・食料アグリ・資源を持ちながら、資本効率とキャッシュ・フロー経営で成長を加速する総合商社です。単に幅広い事業を持つだけでなく、どの事業に資本を配分し、どの事業から回収し、どの領域で成長を狙うかを明確にしようとしている点が特徴です。

2025年度の実態純利益は4,800億円で、そのうち非資源分野が3,280億円、資源分野が1,470億円でした。非資源分野では金融・リース・不動産などで増益となり、資源分野では市況上昇に伴い銅鉱山事業などが増益となっています。つまり、丸紅は資源だけに依存する会社ではなく、非資源分野でも収益力を高めている会社です。

2026年度見通しでは、実態純利益5,400億円のうち、非資源分野が3,820億円、資源分野が1,610億円とされています。前年度比では、非資源分野が520億円増、資源分野が160億円増であり、非資源分野の成長が大きな増益要因になっています。

この数字から分かるのは、丸紅が「電力に強い」「食料に強い」「資源に強い」という単純な見方では捉えきれない会社だということです。非資源の複数事業を磨きながら、資源市況の追い風も取り込み、資産入替や成長投資を通じて収益基盤を拡大しようとしています。

丸紅の基本情報

丸紅は、食料・アグリ、金属、エネルギー・化学品、電力・インフラサービス、金融・リース・不動産、エアロスペース・モビリティ、情報ソリューション、次世代事業開発など、多様な事業を持つ総合商社です。事業領域だけを見ると、他の大手商社と同じように幅広く見えますが、丸紅の場合は、電力、食料・アグリ、資源、金融・リース・不動産といった領域に特徴が出やすい会社です。

2025年度の純利益は5,439億円、実態純利益は4,800億円、基礎営業キャッシュ・フローは5,751億円でした。ROEは13.6%、1株当たり年間配当金は107.5円、自己株式取得は550億円です。前年度と比べると、純利益は409億円増加し、実態純利益も290億円増加しています。

一方で、ROEは2024年度の14.2%から2025年度は13.6%へ低下しました。これは利益が増えている一方で、資本の増加や事業環境の変化もあるためです。丸紅を見る際には、純利益だけでなく、ROE、基礎営業キャッシュ・フロー、成長投資、資産回収を合わせて見る必要があります。

2026年度見通しでは、純利益5,800億円、実態純利益5,400億円、基礎営業キャッシュ・フロー6,600億円、ROE13〜14%程度、1株当たり年間配当金115円が示されています。また、GC2027の目標・方針として、連結純利益6,200億円以上、3カ年累計の基礎営業キャッシュ・フロー2兆円、ROE15%、総還元性向40%程度が掲げられています。

つまり、丸紅は2026年度も過去最高益の更新を見込みつつ、GC2027で更なる利益成長と資本効率向上を目指している段階にあります。

丸紅の事業ポートフォリオ

丸紅の事業ポートフォリオは、非資源分野と資源分野の両方で構成されています。2025年度の実態純利益は、非資源分野が3,280億円、資源分野が1,470億円でした。2026年度見通しでは、非資源分野が3,820億円、資源分野が1,610億円となる計画です。非資源分野の利益規模が大きく、丸紅の収益基盤は非資源を中心に厚みを増していることが分かります。

2025年度のセグメント別純利益を見ると、金融・リース・不動産が1,620億円と大きく伸びています。前年度の591億円から1,029億円の増益であり、北米モビリティ事業やPEファンド事業がプラス要因となっています。金属は1,343億円で、銅鉱山事業が増益要因となりました。食料・アグリは815億円で、ウェルファムフーズ、食品マーケティング・製造事業、米国肥料卸売事業がプラス要因です。

一方で、エネルギー・化学品は232億円となり、前年度の862億円から630億円減少しました。化学品関連事業や石油・ガス開発事業がマイナス要因となった一方、エネルギートレード事業はプラス要因として示されています。電力・インフラサービスは536億円で、電力卸売・小売事業がマイナス要因となる一方、電力IPP事業や海外水事業はプラス要因となりました。

2026年度見通しでは、食料・アグリ880億円、金属1,530億円、エネルギー・化学品420億円、電力・インフラサービス710億円、金融・リース・不動産760億円、エアロスペース・モビリティ550億円、情報ソリューション70億円、次世代事業開発140億円が見込まれています。金融・リース・不動産は2025年度に一過性の大きな増益があったため減益見通しですが、その他の複数セグメントでは増益が計画されています。

このポートフォリオを見ると、丸紅は特定の一事業だけで稼ぐ会社ではありません。金属、食料・アグリ、電力・インフラ、金融・リース・不動産、エアロスペース・モビリティなど、複数の事業を組み合わせて利益を生み出しています。

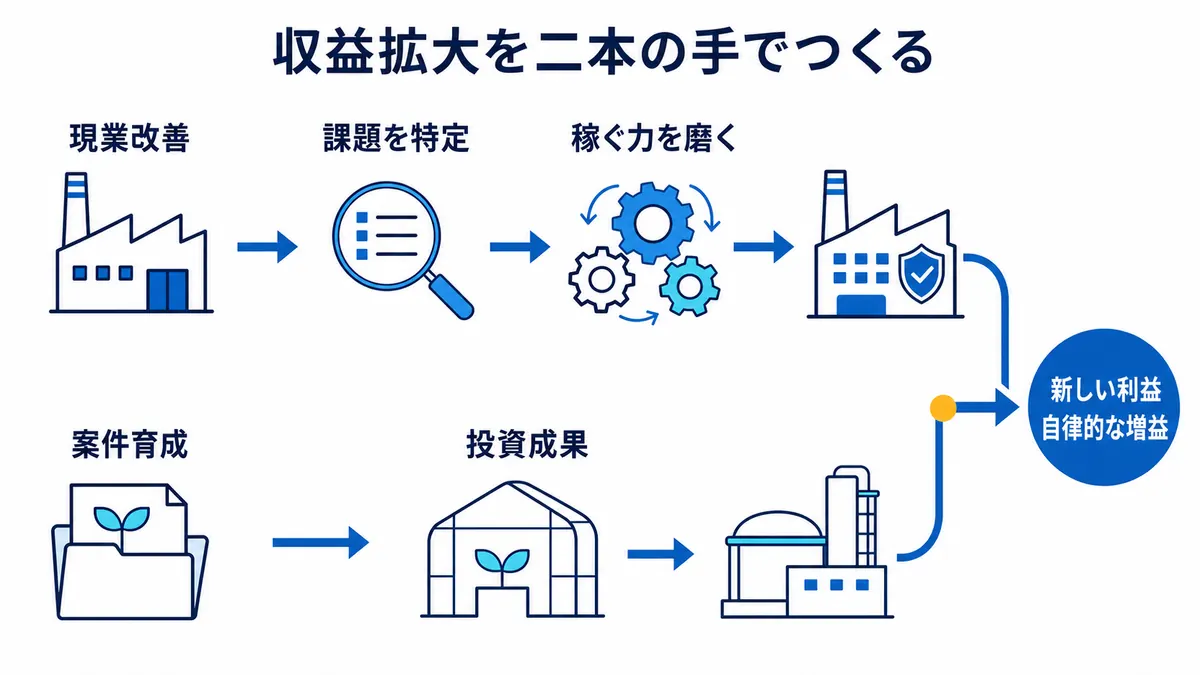

丸紅の強みは「既存事業の磨き込み」と「成長投資」にある

丸紅の強みを理解する上で重要なのが、既存事業の磨き込みと成長投資です。2025年度の実態純利益は4,800億円で、前年度比290億円の増益でした。増益要因として、為替・市況影響による増益に加え、既存事業の磨き込みと成長投資の利益貢献が示されています。

2026年度見通しでは、実態純利益5,400億円を計画しています。前年度比600億円の増益であり、そのうち既存事業の磨き込みで330億円、成長投資の利益貢献で210億円の増益を見込んでいます。為替・市況影響もプラスですが、丸紅自身の事業改善と投資の成果が利益成長の中心になっている点が重要です。

既存事業の磨き込みでは、電力卸売・小売事業、化学品関連事業、建設機械事業、Creekstoneなどで課題が示されています。電力卸売・小売事業では、トレーディング事業の減益や中小向け小売事業の悪化があり、打ち手として法人小売事業の拡大、トレーディング事業の最適化、中小向け小売事業の操業規律強化などが挙げられています。化学品関連事業では、石油化学品取引の減益に対して、ポジションの適正化やトレーディング損益の改善を進める方針です。

この点から、丸紅は単に成長投資で利益を増やすだけでなく、既存事業の課題を細かく見つけ、事業価値を高める打ち手を実行していることが分かります。総合商社の強さは、投資する力だけではなく、投資後に事業を改善する力にも表れます。丸紅は、電力、化学品、建機、食品、モビリティなどの事業を磨きながら、収益基盤を強くしようとしています。

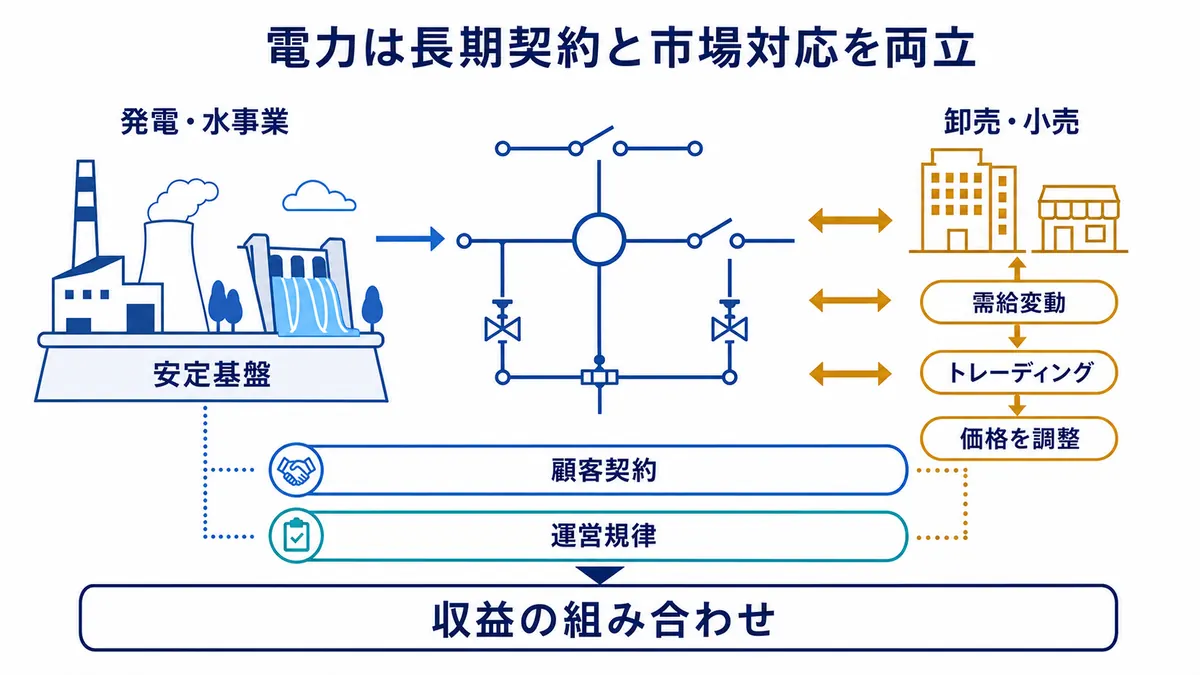

電力・インフラ事業の特徴

丸紅の強みとして、電力・インフラ事業は欠かせません。電力卸売・小売、電力IPP、海外水事業、インフラファンドなど、社会インフラに近い事業を展開しています。電力・インフラサービスの2025年度純利益は536億円、2026年度見通しは710億円です。実態純利益ベースでは、2025年度620億円から2026年度680億円へ増益を見込んでいます。

2025年度は、電力卸売・小売事業がマイナス要因となった一方、電力IPP事業や海外水事業がプラス要因となりました。2026年度見通しでは、電力卸売・小売事業がプラス要因になる一方、電力IPP事業はマイナス要因として示されています。これは、電力事業の中でも事業ごとに収益環境が異なることを示しています。

電力事業の特徴は、長期性と変動性が同時にあることです。発電事業や水事業は長期契約や安定的な収益が期待できる一方、電力卸売・小売やトレーディングでは、市況、需給、燃料価格、規制、顧客契約の影響を受けます。そのため、安定収益と市場リスクの両方を管理する必要があります。

丸紅は2026年度に向けて、電力卸売・小売事業の改善を見込んでいます。具体的には、法人小売事業の拡大、トレーディング事業の最適化、中小向け小売事業の操業規律強化などの打ち手が示されています。電力は丸紅の重要な事業領域ですが、単に発電資産を持つだけではなく、市況対応力、顧客基盤、オペレーション改善が収益力を左右します。

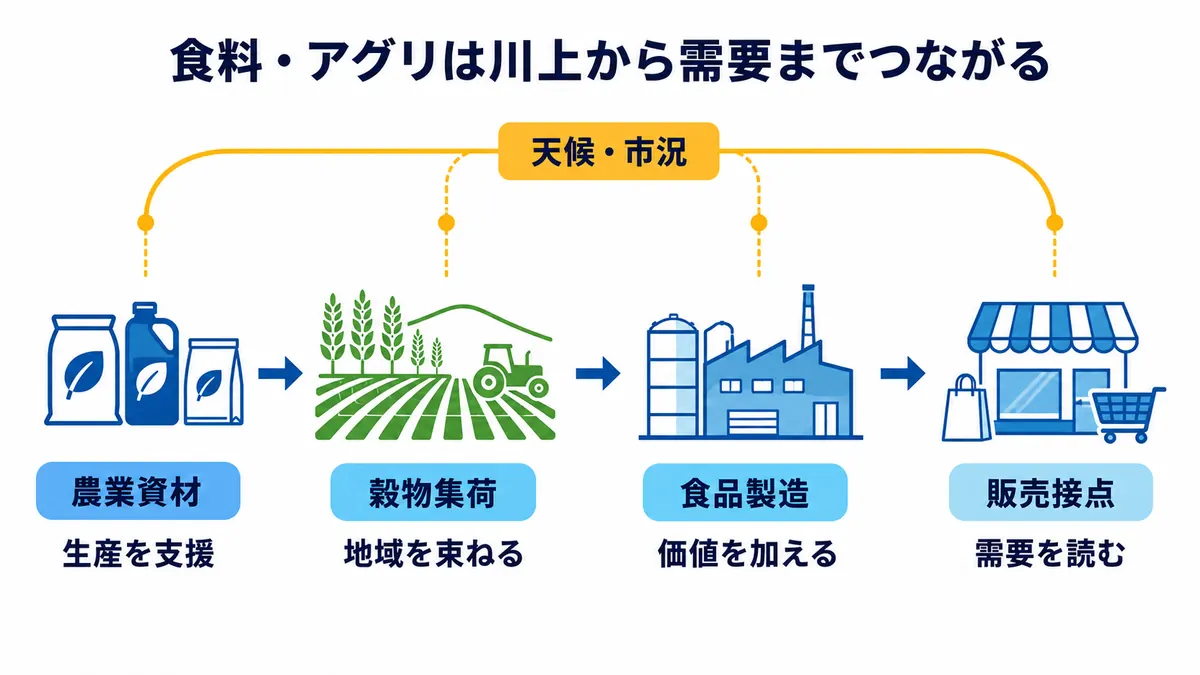

食料・アグリ事業の特徴

丸紅を語る上で、食料・アグリ事業も重要です。2025年度の食料・アグリの純利益は815億円で、前年度比125億円の増益でした。ウェルファムフーズ、食品マーケティング・製造事業、米国肥料卸売事業がプラス要因となる一方、CreekstoneやColumbia Grain Internationalはマイナス要因として示されています。

2026年度見通しでは、食料・アグリの純利益は880億円となり、65億円の増益を見込んでいます。実態純利益ベースでは、2025年度780億円から2026年度880億円へ100億円の増益計画です。食品マーケティング・製造事業、農業資材販売事業、Creekstone、Columbia Grain Internationalがプラス要因として挙げられています。一方で、米国肥料卸売事業やウェルファムフーズはマイナス要因として示されています。

食料・アグリは、人口増加、食料安全保障、気候変動、農業生産性、タンパク質需要、肥料、穀物、加工食品など、多くの社会課題と関係する領域です。丸紅は、農業資材、食品マーケティング、製造、畜産、穀物、肥料など、バリューチェーンの複数段階に関わっています。

一方で、食料・アグリは安定的に見えて、実際には変動要因も多い事業です。穀物価格、肥料価格、天候、物流、畜産市況、消費者需要、為替などが業績に影響します。2025年度と2026年度の増減要因を見ると、同じ食料・アグリの中でも、事業ごとにプラス・マイナスが分かれていることが分かります。

丸紅の食料・アグリ事業は、「食料に強い」という一言ではなく、複数の事業を組み合わせ、地域や商材ごとの収益性を改善しながら、事業の塊を育てている領域として見るべきです。

金属事業の特徴

丸紅の金属事業は、2025年度に1,343億円の純利益を計上し、前年度比108億円の増益となりました。主な増益要因は銅鉱山事業であり、原料炭事業や鉄鉱石事業はマイナス要因として示されています。2026年度見通しでは、金属の純利益は1,530億円となり、187億円の増益が見込まれています。実態純利益ベースでも、2025年度1,380億円から2026年度1,530億円へ150億円の増益計画です。

金属事業のポイントは、資源市況と脱炭素の両方に関わることです。銅、鉄鉱石、原料炭、アルミなどは、従来の産業インフラに不可欠であるだけでなく、電化、再生可能エネルギー、送電網、EV、蓄電池にも関係します。特に銅は、脱炭素や電化が進むほど重要性が高まる資源です。

2026年度見通しでは、アルミ事業、銅鉱山事業、原料炭事業がプラス要因として示されています。市況影響では、原料炭と銅がそれぞれプラス要因として挙げられており、資源価格の動きが丸紅の利益に影響することが分かります。

一方で、資源事業にはリスクもあります。価格変動、操業コスト、開発リスク、環境規制、地政学リスクなどが業績に影響します。丸紅の金属事業は大きな収益源である一方、市況の追い風と逆風を受ける事業でもあります。

したがって、金属事業を理解するには、単に「資源で稼いでいる」と見るのではなく、どの資源が伸びているのか、どの資源が減益要因になっているのか、脱炭素や電化の流れがどの商材に追い風になるのかを見る必要があります。

エネルギー・化学品事業の特徴

丸紅のエネルギー・化学品事業は、2025年度に純利益232億円となり、前年度比630億円の大幅減益となりました。化学品関連事業や石油・ガス開発事業がマイナス要因となった一方、エネルギートレード事業はプラス要因として示されています。

2026年度見通しでは、エネルギー・化学品の純利益は420億円となり、198億円の増益を見込んでいます。実態純利益ベースでは、2025年度340億円から2026年度430億円へ100億円の増益計画です。化学品関連事業とエネルギートレード事業がプラス要因として挙げられています。

エネルギー・化学品事業の特徴は、トレーディングと事業投資の両方が重要になる点です。エネルギートレードでは、市況、需給、価格変動、顧客ニーズに対応する力が求められます。化学品では、商材の幅広さ、在庫管理、品質、物流、顧客基盤、ポジション管理が重要になります。

2025年度には、化学品関連事業で石油化学品取引の減益が課題として示されました。2026年度に向けては、ポジションの適正化やトレーディング損益の改善などの打ち手が示されています。これは、丸紅がエネルギー・化学品を単なる市況任せの事業としてではなく、オペレーションとリスク管理で収益性を改善する事業として捉えていることを示しています。

金融・リース・不動産事業の特徴

2025年度の丸紅で大きく伸びたのが、金融・リース・不動産です。純利益は1,620億円となり、前年度の591億円から1,029億円増加しました。北米モビリティ事業、Nowlake、Wheels、PEファンド事業がプラス要因として示されています。

一方で、2026年度見通しでは、金融・リース・不動産の純利益は760億円となり、2025年度から860億円の減益となる計画です。これは、2025年度に一過性要因を含む大きな利益があったことの反動と考えられます。実態純利益ベースでは、2025年度720億円から2026年度760億円へ40億円の増益見通しであり、基礎的な収益力は伸びる計画です。

この領域は、資本効率とリスク管理が特に重要です。リースや不動産は資産を多く使う事業であり、金利、資産価格、信用リスク、景気の影響を受けます。一方で、強い顧客基盤やアセットマネジメント力を持てば、安定した収益を生みやすい領域でもあります。

丸紅の2025年度実績では、北米モビリティ事業が大きな貢献をしています。2026年度見通しでも、Nowlakeが増益要因として挙げられています。モビリティ、リース、金融を組み合わせることで、単なる車両販売ではなく、販売金融、リース、フリート管理、周辺サービスへ広がる可能性があります。

エアロスペース・モビリティ事業の特徴

丸紅のエアロスペース・モビリティ事業は、2025年度に純利益478億円となり、前年度比35億円の減益でした。航空機アフターマーケット・アセットトレード事業がプラス要因となった一方、建設機械事業や船舶保有運航事業がマイナス要因となっています。

2026年度見通しでは、エアロスペース・モビリティの純利益は550億円で、72億円の増益を見込んでいます。実態純利益ベースでは、2025年度540億円から2026年度600億円へ60億円の増益計画です。建設機械事業、航空機アフターマーケット・アセットトレード事業がプラス要因であり、船舶保有運航事業はマイナス要因として示されています。

この事業領域の特徴は、航空機、建設機械、船舶、モビリティなど、資産性の高いビジネスが多いことです。航空機アフターマーケットでは、部品、整備、資産トレードなどが収益機会になります。建設機械では、販売、部品、サービス、中古機、ファイナンスなど、複数の収益源があります。

2025年度には建設機械事業で一時的な在庫増加によるコスト増が課題として示され、2026年度に向けては、商品付加価値化による販売マージン改善などが打ち手として挙げられています。つまり、丸紅はこの領域でも、単に市況回復を待つのではなく、在庫管理やマージン改善によって事業価値を高めようとしています。

情報ソリューション・次世代事業開発の特徴

丸紅の情報ソリューションは、2025年度に純利益54億円となり、前年度比18億円の増益でした。2026年度見通しでは70億円となり、16億円の増益を見込んでいます。IT・デジタルソリューション事業が増益要因として示されています。

次世代事業開発は、2025年度に純利益196億円となり、前年度比149億円の増益でした。医薬品販売事業やインダストリアルソリューション関連がプラス要因として示されています。2026年度見通しでは140億円と減益を見込むものの、実態純利益ベースでは100億円から140億円へ40億円の増益計画であり、医薬品販売事業がプラス要因として挙げられています。

この領域は、丸紅の将来の収益源を作る上で重要です。情報ソリューションや次世代事業開発は、現時点では金属や食料・アグリ、金融・リース・不動産ほど利益規模は大きくありません。しかし、デジタル、医薬品、ヘルスケア、産業ソリューションなどは、今後の社会課題や産業構造変化と結び付きやすい分野です。

丸紅を企業研究で見る際には、現在の利益規模だけでなく、どの事業が次の収益の柱になり得るのかを見ることも重要です。次世代事業開発は、その名の通り、将来の事業ポートフォリオを作るための領域として位置付けられます。

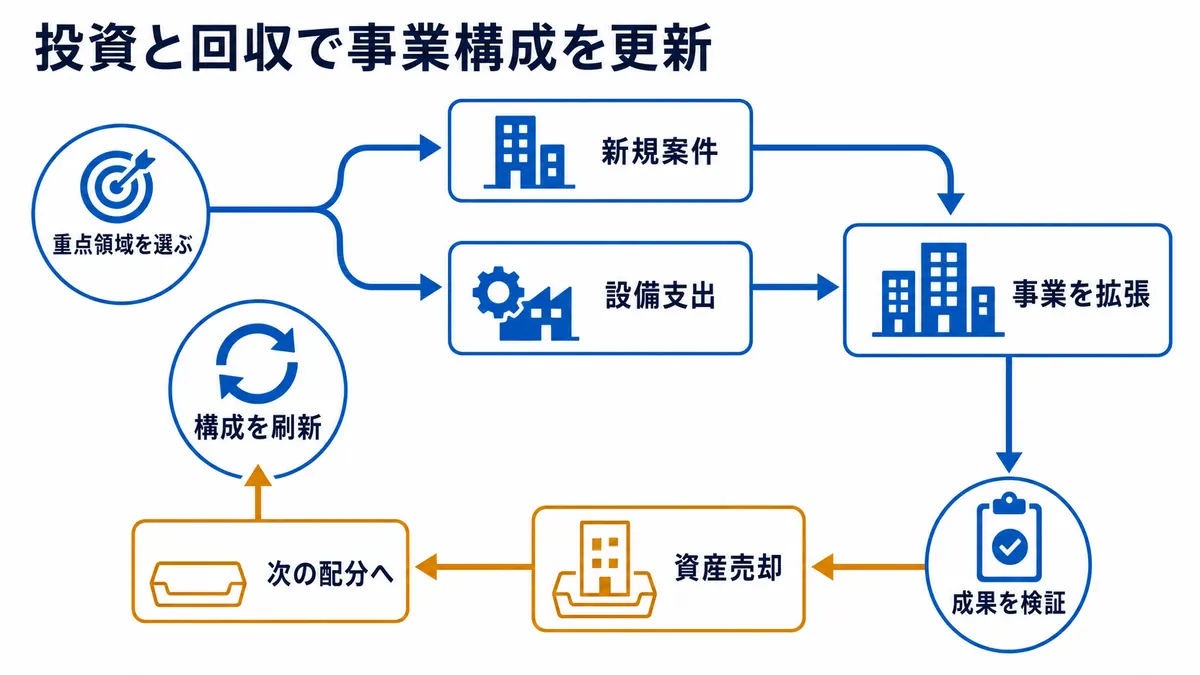

成長投資と資産回収

丸紅を理解する上で、成長投資と資産回収は非常に重要です。2025年度の成長投資は、新規投資2,409億円、CAPEX等1,540億円、合計3,949億円でした。一方、投資の回収は2,768億円です。2026年度見通しでは、新規投資5,000億円、CAPEX等1,700億円、合計6,700億円の成長投資を計画し、投資の回収は2,300億円を見込んでいます。

2025年度の成長投資では、戦略プラットフォーム型事業に1,165億円、資源投資に530億円、インフラ事業・ファイナンス事業に696億円が投じられています。戦略プラットフォーム型事業では、医薬品販売事業、フットウェアブランド事業、アイスクリーム製造事業、ビューティー&ヘルス事業、自動車延長保証事業、化粧品製造販売事業、農業資材販売事業、電子部品関連事業などが挙げられています。

資源投資では、原料炭事業やチリ・センチネラ銅鉱山の拡張プロジェクトが示されています。インフラ事業・ファイナンス事業では、オープンハッチ船運航事業や電力IPP事業が挙げられています。投資回収では、豪州肉牛肥育事業、政策保有株式、北米貨車リース事業、豪州ガス配送事業などが主要案件として示されています。

この投資と回収の動きから分かるのは、丸紅がただ投資を増やしているのではなく、事業ポートフォリオを入れ替えながら成長を狙っているということです。成長性のある領域には資本を投じ、役割を終えた事業や資本効率の観点で見直すべき資産は回収する。この循環が、丸紅の資本効率経営の中心です。

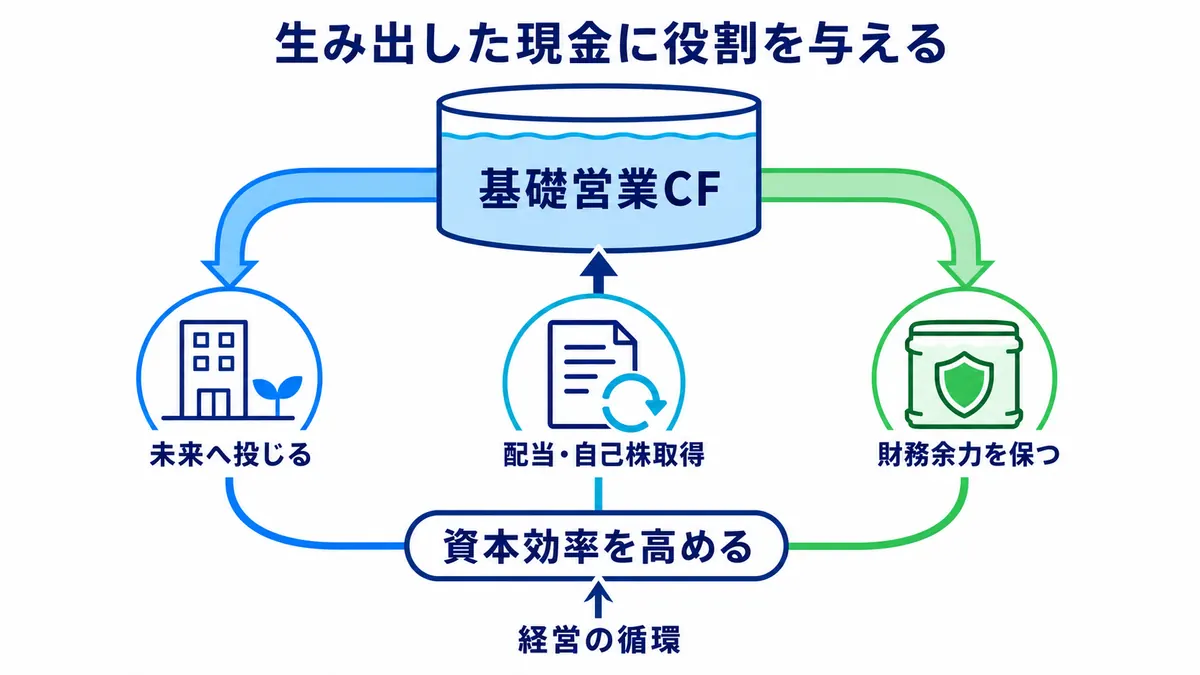

資本効率とキャッシュ・フロー経営

丸紅のGC2027では、資本効率とキャッシュ・フロー経営が重要なテーマです。2026年度見通しでは、基礎営業キャッシュ・フロー6,600億円を見込み、3カ年累計では2兆円を目標としています。ROEは2026年度見通しで13〜14%程度、GC2027目標として15%が示されています。

丸紅は、2025年度に基礎営業キャッシュ・フロー5,751億円を計上しました。これは前年度比315億円の減少ですが、持分投資先からの配当減少などが主因です。2026年度には6,600億円へ増加し、過去最高を更新する予定です。

キャッシュ・フロー経営で重要なのは、利益が出ているだけではなく、実際にキャッシュを生み、そのキャッシュを成長投資と株主還元にどう配分するかです。丸紅は、2026年度に6,700億円の成長投資を計画しつつ、1株当たり115円の年間配当と450億円の自己株式取得を予定しています。

総合商社は、事業投資によって利益を伸ばす一方で、投資が増えすぎると資本効率が下がる可能性があります。そのため、成長投資、資産回収、配当、自己株式取得、財務健全性をどのようにバランスさせるかが重要になります。丸紅は、GC2027で利益成長と資本効率を同時に追求している会社として見るべきです。

決算で見る丸紅

丸紅を決算で見る際には、純利益、実態純利益、基礎営業キャッシュ・フロー、非資源・資源の内訳、セグメント別利益、成長投資、投資回収、株主還元を見る必要があります。

2025年度の純利益は5,439億円で、前年度比409億円の増益となり、過去最高を達成しました。実態純利益は4,800億円で、前年度比290億円の増益です。非資源分野の実態純利益は3,280億円となり、過去最高を達成しました。資源分野も1,470億円となり、市況上昇に伴い銅鉱山事業などで増益となっています。

2026年度見通しでは、純利益5,800億円、実態純利益5,400億円、基礎営業キャッシュ・フロー6,600億円を計画しています。純利益と実態純利益はいずれも過去最高を更新予定であり、基礎営業キャッシュ・フローも過去最高を更新する予定です。純利益の見通しには、資産入替損益400億円が含まれています。

セグメント別では、2026年度にライフスタイル、食料・アグリ、金属、エネルギー・化学品、電力・インフラサービス、エアロスペース・モビリティ、情報ソリューションなどで増益が見込まれています。一方、金融・リース・不動産は2025年度に大きく伸びた反動で減益見通しです。

この決算から分かるのは、丸紅が非資源分野の収益力を高めながら、資源市況の追い風も取り込み、事業の磨き込みと成長投資で利益成長を狙っているということです。特に、実態純利益と基礎営業キャッシュ・フローを合わせて見ることで、丸紅の本質的な稼ぐ力が見えてきます。

丸紅のリスク

丸紅は、幅広い事業を持つ総合商社であるため、リスクも多様です。食料・アグリ、金属、エネルギー、電力・インフラ、金融・リース・不動産、モビリティなど、それぞれ異なる外部環境の影響を受けます。

金属では、銅、原料炭、鉄鉱石などの市況が利益に影響します。2025年度は銅鉱山事業が増益要因となる一方、原料炭事業や鉄鉱石事業はマイナス要因となりました。2026年度はアルミ、銅鉱山、原料炭がプラス要因として見込まれていますが、資源価格が変動すれば業績も変動します。

食料・アグリでは、穀物価格、肥料価格、畜産市況、天候、物流、為替、消費者需要が影響します。2025年度はウェルファムフーズや食品マーケティング・製造事業がプラス要因となる一方、CreekstoneやColumbia Grain Internationalはマイナス要因でした。2026年度も、同じセグメント内でプラス要因とマイナス要因が分かれています。

電力・インフラでは、電力市況、燃料価格、規制、金利、発電所の稼働状況、顧客契約が重要です。2025年度は電力卸売・小売事業がマイナス要因となり、2026年度に向けて操業規律強化やトレーディング最適化が打ち手として示されています。

また、成長投資のリスクもあります。2026年度には6,700億円の成長投資を計画していますが、投資先の事業計画が想定通りに進まなければ、収益悪化や減損につながる可能性があります。丸紅は、資産回収も進めながらポートフォリオを入れ替えていますが、投資判断とPMI、事業管理の巧拙が将来の利益を左右します。

つまり、丸紅のリスクは、市況リスクと事業投資リスクの両方です。重要なのは、リスクを避けることではなく、どのリスクを取り、どのリスクを資産入替や事業改善で管理するかです。

他商社との違い

丸紅を他の総合商社と比較すると、まず電力・食料・アグリ・資源の組み合わせが特徴として見えてきます。三菱商事は総合力と幅広いポートフォリオ、三井物産は資源・エネルギーの厚み、伊藤忠商事は非資源・川下ビジネス、住友商事はNo.1事業群とポートフォリオ変革が特徴です。

これに対して丸紅は、電力・インフラ、食料・アグリ、金属、エネルギー・化学品を持ちながら、GC2027で資本効率と成長投資を明確に打ち出している点が特徴です。単に「電力に強い」「食料に強い」というより、既存事業の磨き込み、資産入替、成長投資、キャッシュ・フロー経営を組み合わせて企業価値を高めようとしている会社です。

伊藤忠商事と比較すると、丸紅はファミリーマートのような強い川下消費接点を前面に出す会社ではありません。一方で、食料・アグリ、電力、資源、モビリティ、インフラなど、より産業基盤に近い領域を複数持っています。

住友商事と比較すると、住友商事はデジタル・AI、リース、不動産、輸送機・建機などの成長8分野を軸にNo.1事業群を目指しています。丸紅は、金融・リース・不動産や食料・アグリ、金属、電力・インフラなどで利益を上げつつ、GC2027の中で資本効率とキャッシュ創出力を更に高めようとしている会社です。

丸紅を一言で他商社と差別化するなら、電力・食料アグリ・資源を持ちながら、資本効率とキャッシュ・フロー経営で成長を加速する総合商社です。事業領域だけでなく、資本の使い方を見ると、丸紅らしさがより明確になります。

丸紅を理解するポイント

丸紅を理解するポイントは、第一に、実態純利益を見ることです。2025年度の実態純利益は4,800億円、2026年度見通しでは5,400億円です。純利益には一過性要因が含まれるため、丸紅の本質的な稼ぐ力を見るには実態純利益が重要です。

第二に、非資源分野を見ることです。2025年度の非資源分野の実態純利益は3,280億円で過去最高を達成しました。2026年度見通しでは3,820億円となり、更に520億円の増益が見込まれています。丸紅は資源も持ちながら、非資源分野の成長が大きなポイントです。

第三に、電力・食料・金属を見ることです。丸紅の代表的な事業領域として、電力・インフラ、食料・アグリ、金属は重要です。2026年度見通しでも、食料・アグリ、金属、電力・インフラサービスはいずれも増益計画となっています。

第四に、金融・リース・不動産を見ることです。2025年度はこのセグメントが1,620億円の純利益を計上し、大きく利益を押し上げました。2026年度は反動減が見込まれていますが、実態純利益ベースでは増益計画であり、丸紅の重要な収益領域であることに変わりはありません。

第五に、成長投資と回収を見ることです。2025年度の成長投資は3,949億円、投資回収は2,768億円でした。2026年度は成長投資6,700億円、投資回収2,300億円を見込んでいます。投資と回収をどう組み合わせるかが、丸紅の将来の利益成長を左右します。

丸紅はどんな人に向いているか

丸紅は、電力、食料、アグリ、資源、インフラ、モビリティといった、社会や産業の基盤に関わる事業に興味がある人に向いています。生活者に近い消費ビジネスだけでなく、食料供給、電力供給、資源供給、インフラ運営のような、社会を支える事業に関心がある人には魅力的な会社です。

また、投資や資本効率に関心がある人にも向いています。丸紅はGC2027で、基礎営業キャッシュ・フロー、ROE、総還元性向、成長投資、投資回収を明確に掲げています。総合商社の中でも、資本をどこに使い、どこから回収し、どのように企業価値を上げるかを考えたい人にとって、丸紅は面白い会社です。

一方で、丸紅で働くには、変化を前提に事業を見る姿勢も必要です。成長性の低い事業からは回収し、成長領域へ資本や人材を移すという考え方は、事業ポートフォリオを常に動かしていくことを意味します。既存事業を守るだけでなく、事業を磨き、入れ替え、拡張する意識が求められます。

丸紅に向いているのは、社会インフラや食料・資源のような大きなテーマに関心を持ちながら、数字、資本効率、キャッシュ・フロー、投資判断を現実的に考えたい人です。派手な事業テーマだけでなく、事業をどのように磨き、どのように利益を出すかに関心がある人に合いやすい会社です。

この会社の理解を深めるには、丸紅の歴史と企業理念|近江商人・穀物・電力・アグリに強い理由を解説や丸紅の大型買収・減損史|ガビロン買収と資源・電力事業の再編を時系列で解説も合わせて読むと、現在の強みと過去の投資判断をつなげて見やすくなります。

まとめ:丸紅は電力・食料アグリを軸に、資本効率で成長を加速する総合商社

丸紅は、五大商社の一角であり、食料・アグリ、金属、エネルギー・化学品、電力・インフラサービス、金融・リース・不動産、エアロスペース・モビリティ、情報ソリューション、次世代事業開発など、幅広い事業を持つ総合商社です。

2025年度の純利益は5,439億円で、前年度比409億円の増益となり、過去最高を達成しました。実態純利益は4,800億円、非資源分野の実態純利益は3,280億円となり、非資源分野でも過去最高を更新しています。

2026年度見通しでは、純利益5,800億円、実態純利益5,400億円、基礎営業キャッシュ・フロー6,600億円を計画しています。純利益と実態純利益はいずれも過去最高を更新予定であり、基礎営業キャッシュ・フローも過去最高を更新する見通しです。年間配当金は1株当たり115円へ増配予定であり、450億円の自己株式取得も決定しています。

丸紅の強みは、単に電力・食料アグリ・資源を持っていることではありません。既存事業の磨き込み、成長投資、資産入替、キャッシュ・フロー経営を組み合わせて、企業価値を高めようとしている点にあります。2026年度には、既存事業の磨き込みで330億円、成長投資の利益貢献で210億円の増益を見込んでいます。

また、2026年度の成長投資は6,700億円、投資回収は2,300億円を見込んでいます。新規投資とCAPEXを通じて成長領域に資本を投下しつつ、投資回収によって資産入替も進める方針です。

丸紅を企業研究で見る際には、「電力に強い」「食料に強い」という理解に留まらず、実態純利益、非資源分野の成長、基礎営業キャッシュ・フロー、成長投資、資産回収、資本効率を合わせて見ることが重要です。丸紅は、事業の幅広さと資本効率を組み合わせ、次の成長ステージへ進もうとしている総合商社です。