総合商社株を見ていると、「円安は商社に追い風」と言われることがあります。海外で稼いだ利益を円に換算する総合商社にとって、円安がプラスに働きやすいのは確かです。

ただし、円安なら必ず商社株が上がる、というほど単純ではありません。輸入コスト、資源価格、為替ヘッジ、外貨建て負債、国内消費への影響まで見る必要があります。

この記事では、円安が総合商社の利益や株価にどう効くのか、どの会社が円安メリットを受けやすいのか、逆にどんな場面では注意が必要なのかを順番に整理します。

円安と総合商社業績の関係

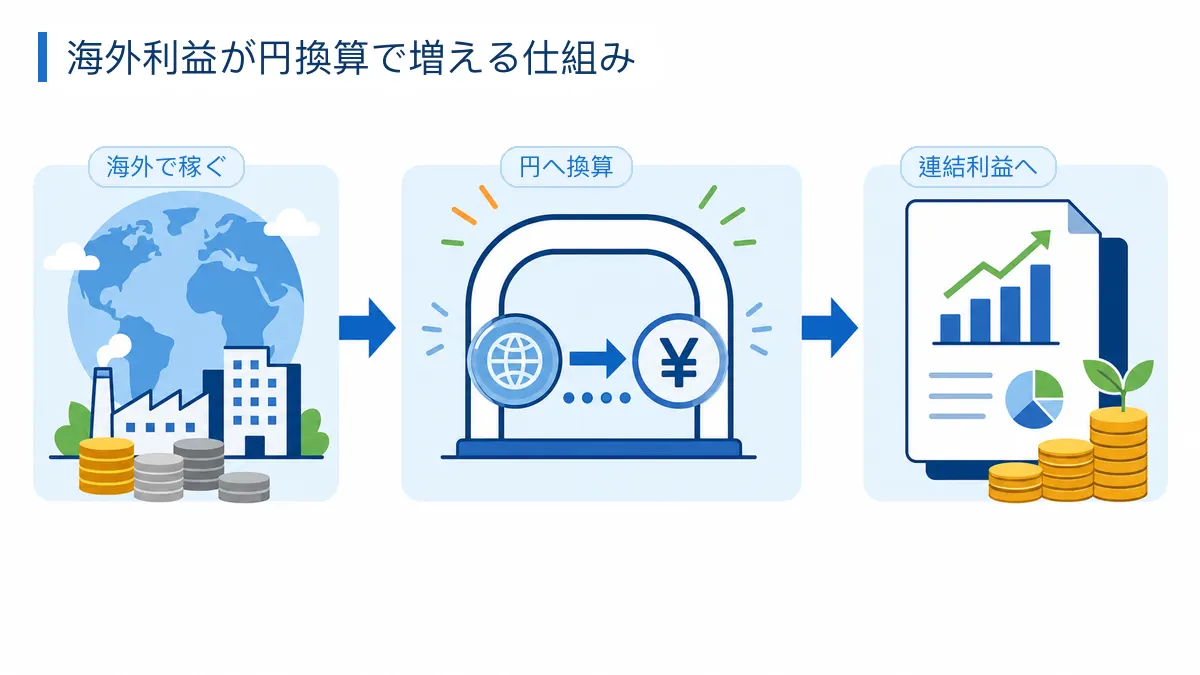

円安が総合商社の業績に影響する最大の理由は、総合商社の事業がグローバルに広がっているからです。

総合商社は、日本国内だけで商売をしている会社ではありません。海外の鉱山、LNGプロジェクト、電力事業、自動車販売、食品流通、金融、リース、不動産、インフラ事業などに投資し、そこから利益や配当を得ています。

これらの海外事業の多くは、米ドル、豪ドル、ユーロ、現地通貨などで利益を生みます。日本企業である総合商社は、連結決算を円で作成します。そのため、海外で稼いだ外貨建て利益は、最終的に円に換算されます。

商社株の見方まで広げるなら、こちらの記事も参考になります。

このとき、円安になれば、同じ外貨建て利益でも円換算後の利益は大きくなります。

たとえば、海外事業が1億ドルの利益を出したとします。為替が1ドル=140円なら、円換算では140億円です。為替が1ドル=150円なら、同じ1億ドルでも150億円になります。

事業そのものの利益が変わらなくても、円安によって円ベースの利益が10億円増えるわけです。

これが、円安が総合商社に追い風と言われる基本的な理由です。

伊藤忠商事の2025年度決算では、期中平均の円/米ドルが円高方向に動いたことなどにより、為替影響がマイナス要因として示されています。これは、逆に言えば、円安時には外貨建て利益の円換算が増益要因になりやすいことを示しています。

ただし、為替影響は資源事業だけに出るわけではありません。海外子会社、海外投資先、外貨建て配当、海外販売金融、海外インフラ、海外不動産などにも影響します。

つまり、円安は「資源価格」と並んで、総合商社の決算を見るうえで重要な外部環境要因です。

ドル建て収益の円換算影響

総合商社の為替影響を理解するうえで、最初に押さえたいのが「円換算」です。

総合商社は、海外で稼いだ利益を円に換算して決算に取り込みます。したがって、円安になると、外貨建ての利益が円ベースで膨らみます。

これは、実際に現地で販売数量が増えたり、価格が上がったりしたわけではなく、為替換算によって円ベースの利益が増えるということです。

たとえば、米国の事業会社が1,000万ドルの利益を稼いだ場合、1ドル=140円なら14億円、1ドル=150円なら15億円です。ドル建て利益は変わっていませんが、日本の連結決算では1億円の増益になります。

このため、総合商社の決算資料では、為替の前提や感応度がよく示されます。

為替感応度とは、為替レートが一定幅動いたときに、企業の利益がどれくらい変化するかを示す目安です。

たとえば、「米ドル/円が1円円安になると、年間純利益が約50億円増える」というような形で示されます。

ただし、為替感応度はあくまで一定条件のもとでの試算です。実際の影響額は、資源価格、販売数量、外貨建てコスト、ヘッジ、各国通貨の組み合わせ、決算期の違いなどによって変わります。

したがって、為替感応度は「円安になったら機械的にこの金額だけ利益が増える」という確定値ではなく、会社ごとの円安メリットの大きさを比較するための目安として見るのが自然です。

7大商社の円安メリット比較

円安メリットは、総合商社各社で大きく異なります。

同じ「総合商社」でも、資源・エネルギー権益の大きさ、海外事業の比率、米ドル建て収益の多さ、豪ドル建て資源事業の有無、輸入コストの影響、為替ヘッジの方針が違うためです。

一般的には、海外で外貨建て利益を多く稼ぐ会社ほど、円安時に円換算後の利益が押し上げられやすくなります。特に、LNG、原油、鉄鉱石、銅、原料炭などの資源・エネルギー事業を持つ会社は、資源価格と為替の両方の影響を受けます。

途中で配当や資本政策の見方も確認しておくと、商社株の判断がしやすくなります。

7大商社の円安メリットを金額ベースで整理すると、以下のようになります。なお、各社で開示している対象通貨や前提が異なるため、完全な横比較ではなく、各社開示ベースの目安として見てください。

| 会社 | 円安メリットの目安 | 補足 |

|---|---|---|

| 三菱商事 | 米ドル/円 1円円安で約50億円の増益 | 2026年度連結純利益見通しへの影響額 |

| 三井物産 | 米ドル/円 1円円安で約46億円、豪ドル/円 1円円安で約18億円の増益 | 米ドルに加え、豪州資源に関わる豪ドル感応度も重要 |

| 伊藤忠商事 | 米ドル/円 1円円安で約18.5億円の増益 | 非資源中心だが、海外事業・資源事業の円換算効果あり |

| 住友商事 | 米ドル/円 1円円安で約20億円の増益 | 通期利益ベースの感応度 |

| 丸紅 | 米ドル/円 1円円安で約16億円、豪ドル/円 1円円安で約8億円の増益 | 非資源が厚い一方、資源・海外事業も利益に影響 |

| 豊田通商 | 全通貨に対して1円円安で約15億円の増益 | 自動車・海外販売網・アフリカ事業などが影響 |

| 双日 | 米ドル/円 1円変動で当期純利益約3億円の影響 | 7大商社の中では為替感応度は相対的に小さい |

三菱商事は、2026年度連結純利益見通しへの影響額として、ドル円が1円動いた場合に50億円の影響があると開示しています。あわせて、油価、天然ガス、銅、鉄鉱石などの商品市況感応度も示しており、為替と資源価格の両方が業績を見るうえで重要です。

三井物産は、米ドルで1円あたり46億円、豪ドルで1円あたり18億円の影響額を示しています。同社は、円安が機能通貨建て当期利益の円貨換算を通じて増益要因になると説明しています。

伊藤忠商事は、2026年度経営計画の補足資料で、期中平均レートが円安または円高となった場合の影響額として、米ドル円で約18.5億円の感応度を示しています。

住友商事は、個人投資家説明会の質疑応答で、USDに関する業績センシティビティについて、1円の円安ドル高につき通期利益ベースで約20億円の増益と説明しています。

丸紅は、米ドル/円が1円変動した場合は年間約16億円、豪ドル/円が1円変動した場合は年間約8億円の当期利益影響があると開示しています。

豊田通商は、過去の投資家向け質疑応答で、全通貨に対して1円の円安が進行した場合、税後利益に与える影響は15億円と説明しています。

双日は、為替の収益感応度について、米ドルのみを対象に、1円変動すると売上総利益で年間8億円程度、当期純利益で年間3億円程度、自己資本で20億円程度の影響があると説明しています。

この一覧から分かる通り、円安メリットは三菱商事・三井物産が大きく、伊藤忠商事・住友商事・丸紅・豊田通商が中程度、双日は相対的に小さいと言えます。

ただし、これは為替だけを切り出した見方です。実際の業績には、資源価格、販売数量、在庫、金利、為替ヘッジ、海外子会社の現地通貨、輸入コストなども影響します。

そのため、円安メリットを見るときは、単に「1円円安で何億円増益か」だけではなく、各社の事業構成とセットで見る必要があります。

三菱商事の円安メリット

三菱商事は、円安メリットを受けやすい代表的な総合商社です。

LNG、原油、天然ガス、銅、原料炭、鉄鉱石などの資源・エネルギー事業を多く抱えており、海外で稼いだ利益を円に換算する際に、円安が増益要因になりやすい構造です。

同社の決算資料では、ドル円が1円変動した場合、2026年度連結純利益見通しに対して50億円の影響があると示されています。これは7大商社の中でも大きい水準です。

三菱商事を見る際は、円安だけでなく、油価、天然ガス、銅、鉄鉱石などの商品市況もあわせて見る必要があります。資源価格が上がり、同時に円安が進む局面では、資源・エネルギー事業に二重の追い風が吹きやすくなります。

一方で、資源価格が下がれば、円安でも資源セグメントの減益要因が残ります。したがって、三菱商事は「円安メリットが大きい会社」である一方、「資源価格の影響も大きい会社」と見るのが自然です。

三井物産の円安メリット

三井物産も、円安メリットが大きい会社です。

同社は、金属資源、エネルギー、LNG、鉄鉱石、原料炭、銅などの事業を持ち、海外資源権益からの利益が大きい会社です。そのため、外貨建て利益の円換算影響が業績に出やすくなります。

三井物産は、米ドルで1円あたり46億円、豪ドルで1円あたり18億円の当期利益影響を示しています。

特に注目したいのは、豪ドルの感応度です。

三井物産は豪州の鉄鉱石・原料炭などの資源事業と関係が深いため、米ドルだけでなく豪ドル円も重要になります。一般的に、商社株を見るときはドル円に注目しがちですが、三井物産の場合は豪ドル円も見ておきたいポイントです。

三井物産は、三菱商事と並んで、円安と資源価格上昇の恩恵を受けやすい会社です。一方で、資源価格や豪州関連事業の動向によって利益が左右されやすい面もあります。

伊藤忠商事の円安メリット

伊藤忠商事は、非資源比率が高い総合商社です。

そのため、三菱商事や三井物産のように、資源・エネルギー権益から大きな為替メリットを受ける会社というより、生活消費、食料、住生活、情報・金融、機械などの非資源事業を中心に利益を積み上げる会社です。

ただし、伊藤忠商事に円安メリットがないわけではありません。

金属、エネルギー・化学品、機械、食料、住生活、情報・金融など、海外事業や外貨建て取引を幅広く持っているため、円安は海外利益の円換算を通じて増益要因になります。

同社は、2026年度経営計画の補足資料で、期中平均レートが円安または円高となった場合の影響額として、米ドル円で約18.5億円の感応度を示しています。

伊藤忠商事を見る際は、円安メリットだけで評価するよりも、非資源事業の利益成長を見る方が重要です。

同社の強みは、資源価格や為替だけに依存せず、生活消費、食料、情報・金融、ファミリーマート周辺など、比較的安定した非資源事業で高い収益力を維持している点にあります。

つまり、伊藤忠商事にとって円安はプラス材料の一つですが、株価評価の中心テーマは、非資源事業の成長力と資本効率にあります。

住友商事の円安メリット

住友商事も、円安による海外利益の円換算効果を受ける会社です。

同社は、鉄鋼、自動車、輸送機・建機、不動産、メディア・デジタル、ライフスタイル、資源、エネルギートランスフォーメーションなどに分散したポートフォリオを持っています。

住友商事は、個人投資家説明会の質疑応答で、USDに関する業績センシティビティについて、1円の円安ドル高につき通期利益ベースで約20億円の増益と説明しています。

この水準を見ると、住友商事にも円安メリットはありますが、三菱商事や三井物産ほど大きいわけではありません。

住友商事の場合、為替そのものよりも、成長分野の利益拡大、資産入替、低採算事業の整理、資源価格、個別事業の収益改善が重要です。

特に同社は、過去の大型減損の経験もあり、投資家からは「安定して利益を積み上げられるか」「資本効率を改善できるか」が見られやすい会社です。

したがって、住友商事を見る際は、円安メリットだけでなく、事業ポートフォリオ改革やROE・ROIC改善の進捗とあわせて見る必要があります。

丸紅の円安メリット

丸紅は、円安メリットを一定程度受ける会社です。

同社は、非資源分野の利益が厚くなっている一方で、銅、原料炭、鉄鉱石、石油・ガス、海外電力、北米モビリティ、農業資材など、海外事業や資源関連事業も持っています。

丸紅は、米ドル/円が1円変動した場合には年間約16億円、豪ドル/円が1円変動した場合には年間約8億円の当期利益影響があると説明しています。

この水準は、三菱商事や三井物産ほど大きくはありませんが、円安メリットが十分にある会社と言えます。

丸紅を見るうえでは、米ドルだけでなく豪ドルも重要です。豪州原料炭や鉄鉱石関連の事業があるため、豪ドル円の動きも利益に影響します。

一方で、丸紅は近年、非資源分野の収益基盤を強化しています。農業資材、食品、電力、金融・リース・不動産、北米モビリティなど、非資源事業の厚みも特徴です。

そのため、丸紅は「円安メリットを受けるが、非資源の成長も見る会社」と整理できます。

豊田通商の円安メリット

豊田通商は、自動車・モビリティ、アフリカ、メタル、サーキュラーエコノミー、グリーンインフラなどに特徴を持つ総合商社です。

海外販売網や自動車関連事業を多く持つため、円安は海外利益の円換算にはプラスに働きやすいです。

豊田通商は、投資家向け質疑応答で、全通貨に対して1円の円安が進行した場合、税後利益に与える影響は15億円と説明しています。

豊田通商の場合、円安メリットを見る際には、自動車・モビリティ事業の構造を理解する必要があります。

海外で販売・事業運営を行う部分では、円安が円換算利益を押し上げやすくなります。一方で、自動車関連では、部品、原材料、物流費などのコストも影響します。

そのため、円安メリットだけで単純に評価するのは避けるべきです。

同社を見る際は、アフリカ事業、サーキュラーエコノミー、ネクストモビリティ、再生エネルギーなどの成長領域の利益拡大をあわせて見る必要があります。

双日の円安メリット

双日は、7大商社の中では円安メリットが相対的に小さい会社です。

自動車、航空、化学、金属、生活産業、インフラなど海外事業は持っていますが、三菱商事や三井物産のように巨大な資源・エネルギー権益を利益の中心に持つ会社ではありません。

双日は、為替の収益感応度について、米ドルのみを対象に、1円変動すると当期純利益で年間3億円程度の影響があると説明しています。

この水準は、7大商社の中では小さい部類です。

したがって、双日を見る際は、円安による円換算メリットよりも、個別事業の収益改善、投資回収、成長投資、金属・資源・リサイクル、航空、自動車、化学、インフラなどの事業戦略を見る方が重要です。

円安はプラス材料の一つではありますが、双日の株価評価を大きく左右する中心テーマとは言いにくいです。

海外事業利益への影響

円安の影響は、資源事業だけでなく、海外事業全体に及びます。

総合商社は、世界各地に事業会社を持っています。たとえば、米国の自動車販売、航空機リース、海外不動産、発電事業、食品流通、農業資材、化学品、ヘルスケア、デジタル事業などです。

これらの海外事業で稼いだ利益は、現地通貨や米ドル建てで発生し、連結決算で円に換算されます。円安になれば、その円換算額は増えやすくなります。

特に、米国事業、豪州資源事業、LNGプロジェクト、海外自動車関連事業などは、円安の影響を受けやすい分野です。

ここで重要なのは、円安は損益計算書だけではなく、貸借対照表にも影響するということです。

海外子会社や海外投資先の資産を円換算すると、円安時には円ベースの総資産が増えやすくなります。同時に、外貨建て負債も円換算で増える可能性があります。

つまり、円安は利益を押し上げるだけでなく、株主資本、総資産、D/Eレシオ、ネットD/Eレシオにも影響を与えます。

海外事業が大きい総合商社では、為替は「今期利益」だけでなく、「財務の見え方」も変える要素です。

輸入コストへの影響

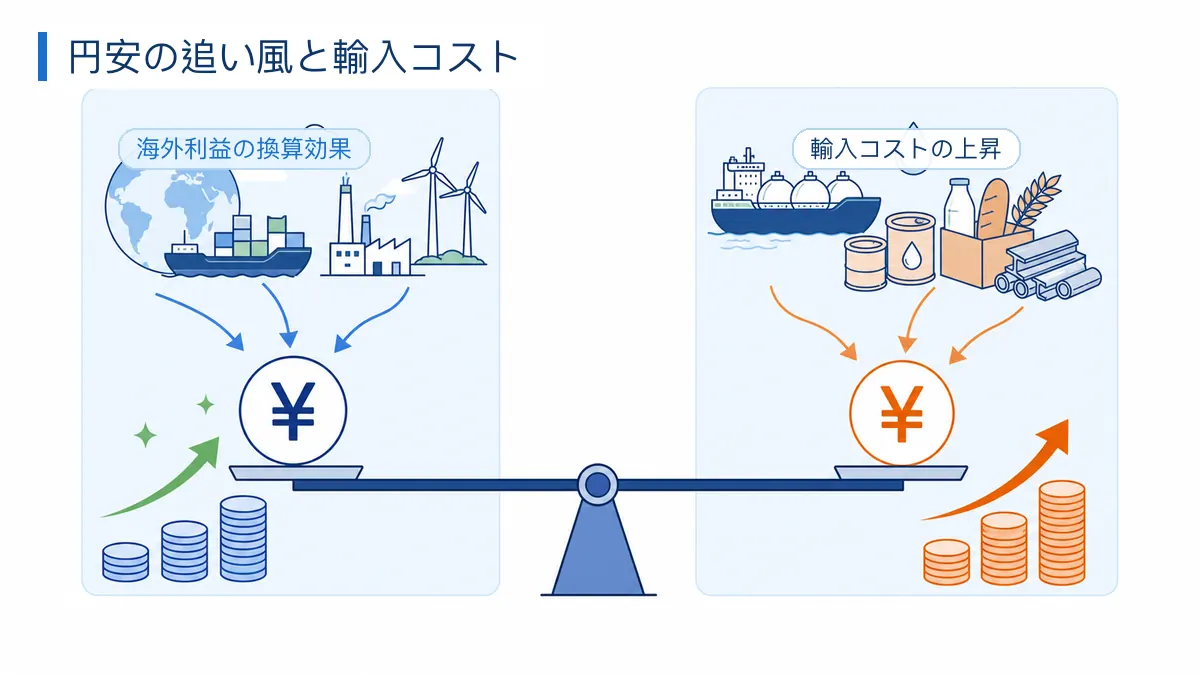

円安は、総合商社にとって必ずしもプラスだけではありません。

なぜなら、日本は多くの資源、食料、原材料、製品を輸入しているからです。

円安になると、ドル建てで輸入する商品を円で買うコストが上がります。たとえば、1ドルの商品を輸入する場合、1ドル=140円なら140円ですが、1ドル=150円なら150円かかります。

この差は、輸入事業や国内消費関連事業にとってコスト増になります。

総合商社は、資源や食料を輸入する側でもあります。石油、LNG、石炭、鉄鉱石、穀物、飼料、食品原料、化学品、金属製品など、多くの商品が外貨建てで取引されます。

円安によって輸入コストが上がると、国内販売価格に転嫁できるかが重要になります。

価格転嫁できれば、利益への影響は抑えられます。しかし、競争が激しい商品や、消費者向け価格を上げにくい商品では、利益率が圧迫される可能性があります。

たとえば、食品、飼料、化学品、建材、消費財などでは、円安による輸入コスト上昇が国内販売先の負担になります。商社自身が在庫や販売マージンを持つ場合には、採算にも影響します。

また、円安は国内景気にも影響します。

輸入物価が上がると、企業のコストや家計の負担が増えます。電気代、ガソリン、食品、日用品などの価格が上がれば、消費が弱くなる可能性があります。

総合商社の非資源事業には、生活消費、小売、食品、不動産、メディア、サービスなども含まれるため、円安による国内消費への悪影響も無視できません。

つまり、円安は海外利益の円換算にはプラスですが、日本国内で輸入・販売・消費に関わる事業にはコスト増として効く場合があります。

総合商社株を見るときは、「円安だから全部プラス」と見るのではなく、海外利益へのプラスと、輸入コスト・国内消費へのマイナスを分けて考える必要があります。

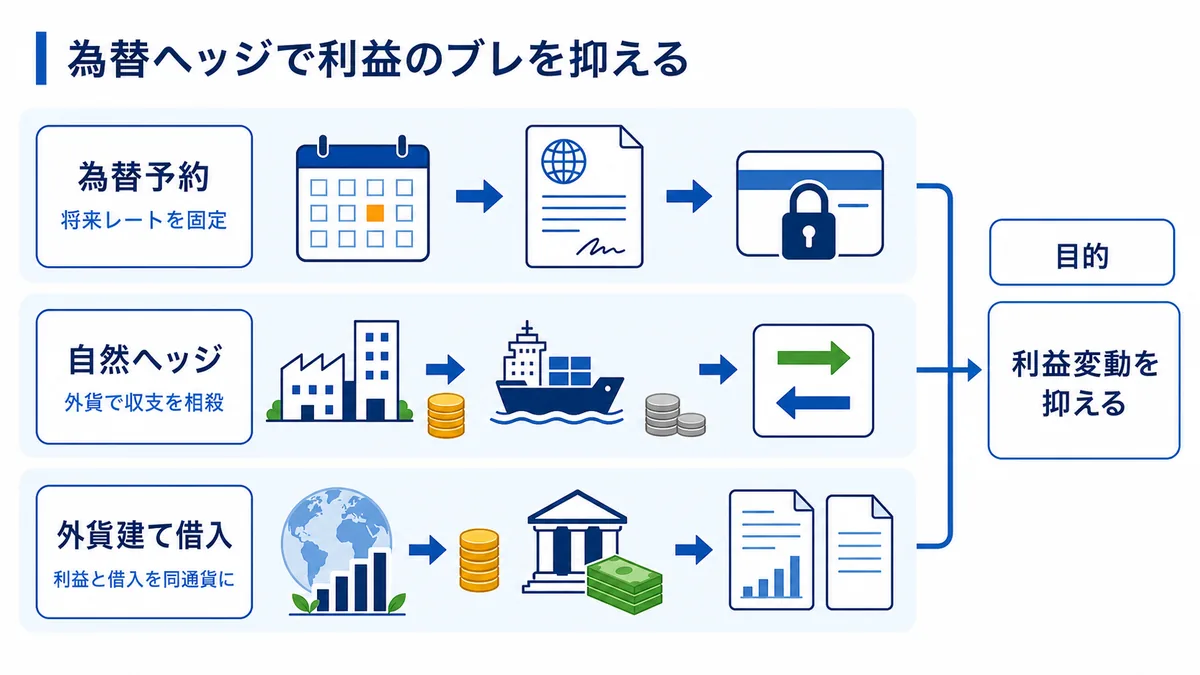

為替ヘッジの考え方

総合商社は、為替変動をそのまま受けっぱなしにしているわけではありません。

多くの取引では、為替予約やデリバティブ、自然ヘッジなどを使って、為替リスクを管理しています。

為替ヘッジとは、為替変動による損失を抑えるために、あらかじめ将来の為替レートを固定したり、外貨建ての収入と支出を対応させたりすることです。

たとえば、数カ月後にドルで支払いが発生することが分かっている場合、為替予約を使って円での支払額をある程度固定できます。これにより、急激な円安によって支払額が膨らむリスクを抑えることができます。

一方で、為替ヘッジにはコストや機会損失もあります。

円安が進んだとき、ヘッジをしていなければ外貨建て収益は円換算で大きく増えます。しかし、ヘッジをしていると、為替メリットの一部を享受できない場合があります。

つまり、為替ヘッジはリスクを減らす代わりに、為替メリットも一部抑える仕組みです。

総合商社のように取引規模が大きく、外貨建て取引が多い会社では、ヘッジ方針が業績の安定性に関わります。

特に、トレード事業では、仕入と販売の通貨、代金回収期間、在庫期間が重要です。輸入取引で円安リスクを放置すれば、想定より仕入コストが上がる可能性があります。逆に、輸出や海外販売では、円安によって円換算利益が増えることがあります。

また、事業投資では、投資先の機能通貨、配当通貨、借入通貨が重要です。

たとえば、米ドルで利益を稼ぎ、米ドルで借入をしている場合、収入と負債が同じ通貨になり、一定の自然ヘッジ効果があります。一方、外貨建て収益に対して円建てコストが多い場合は、円安が利益を押し上げやすくなります。

為替ヘッジを見るときに重要なのは、商社が単に「円安で儲かる」わけではなく、事業ごとに為替リスクを管理しているという点です。

そのため、円安局面であっても、実際にどれだけ利益が増えるかは、ヘッジ方針や通貨構成によって変わります。

円高時に起きること

円安が総合商社に追い風になりやすいなら、円高は逆風になりやすいです。

円高になると、海外で稼いだ外貨建て利益を円に換算したときの金額が小さくなります。

たとえば、海外事業が1億ドルの利益を稼いだ場合、1ドル=150円なら150億円ですが、1ドル=140円なら140億円です。同じドル建て利益でも、円換算後の利益は10億円減ります。

このため、海外利益の比率が高い総合商社では、円高が利益の下押し要因になりやすいです。

ただし、円高にもプラス面はあります。

輸入コストは下がりやすくなります。資源、食料、原材料、製品を輸入する事業では、円高によって仕入コストが下がる可能性があります。

国内消費にとっても、円高は輸入物価の低下を通じてプラスになる場合があります。燃料費や食品価格が落ち着けば、家計や企業の負担が軽くなる可能性があります。

つまり、円高は海外利益の円換算にはマイナスですが、輸入コストや国内消費にはプラスに働く面があります。

総合商社は海外利益と輸入取引の両方を持つため、円高の影響も一方向ではありません。

資源・海外事業比率が高い会社は円高の逆風を受けやすく、国内消費・輸入・円建て事業が厚い会社は一部でメリットを受ける可能性があります。

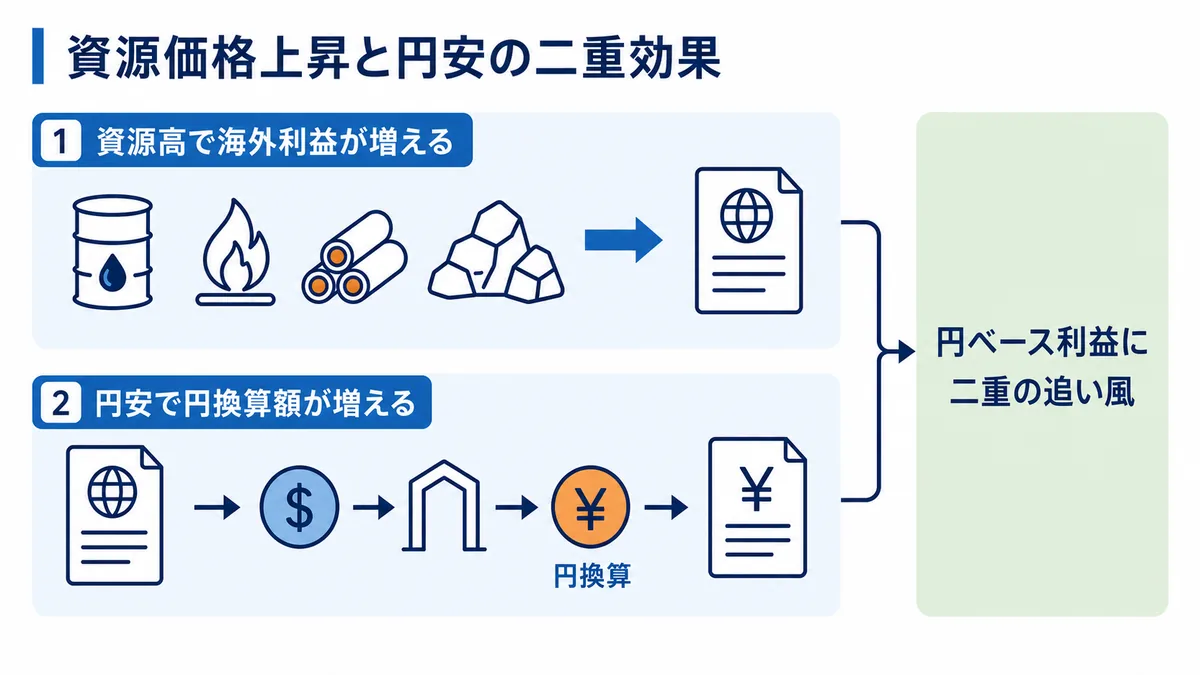

円安と資源価格はセットで見る

総合商社株を見るとき、為替は単独で見ない方がよいです。

特に重要なのは、円安と資源価格の組み合わせです。

資源価格は多くの場合、米ドル建てで取引されます。原油、LNG、鉄鉱石、石炭、銅などは、国際市場でドル建て価格が基準になります。

そのため、資源価格が上がり、かつ円安になると、資源権益を持つ総合商社には二重の追い風になることがあります。

ドル建ての資源価格が上がることで現地利益が増え、その利益を円に換算するときにも円安で膨らむためです。

逆に、資源価格が下がり、かつ円高になると、資源セグメントには二重の逆風になる可能性があります。

ただし、実際には資源価格と為替は複雑に動きます。

資源価格が上がる背景には、地政学リスク、インフレ、世界景気、需給ひっ迫などがあります。これらは金利や為替にも影響します。

また、円安が進むと、日本の輸入コストは増えます。資源価格上昇と円安が同時に起きれば、日本の電力会社、製造業、消費者には大きな負担になります。

総合商社にとっては資源利益が増える局面でも、日本経済全体にはコスト増として効く場合があります。

したがって、商社株を見るときは、円安、資源価格、金利、国内景気をまとめて見る必要があります。

為替だけで商社株を判断しない理由

総合商社株を見るうえで、為替は重要です。

しかし、為替だけで投資判断をするのは危険です。

理由は、総合商社の業績が為替以外の要素にも大きく左右されるからです。

資源価格が大きく下がれば、円安でも資源セグメントの利益は減る可能性があります。逆に、資源価格が上がれば、多少円高でも利益が支えられることがあります。

海外事業が好調であれば、円高でも現地通貨ベースの利益成長によって減益を補える場合があります。一方、海外事業が不調なら、円安でも利益は伸びないかもしれません。

為替ヘッジによって、円安メリットが一部抑えられることもあります。反対に、ヘッジによって円高の悪影響を軽減できる場合もあります。

輸入コストや国内消費も無視できません。円安が長期化すると、原材料・燃料・食品価格が上がり、国内事業の採算や消費者需要に影響します。

さらに、金利も重要です。円安局面では、インフレや金融政策の変化が意識されやすくなります。金利上昇は、不動産、リース、金融、インフラ投資、株価評価に影響します。

つまり、総合商社株を見るときは、為替を次のような流れの中で理解する必要があります。

円安によって海外利益の円換算額は増えやすい。ただし、輸入コストも上がる。資源価格が上がれば資源事業にはさらに追い風になるが、国内経済には負担も出る。為替ヘッジや外貨建て負債によって実際の影響は変わる。最後に、増えた利益がキャッシュフローや株主還元に結び付くかを見る必要がある。

為替は、総合商社株の重要な材料です。しかし、それだけで結論を出すものではありません。

まとめ:円安は追い風だが、万能ではない

円安は、総合商社株にとって追い風になりやすい要素です。

総合商社は海外事業が多く、外貨建ての利益や配当を円に換算して決算に取り込みます。そのため、円安になると、同じ外貨建て利益でも円ベースの利益は大きくなります。

特に円安メリットが大きいのは、三菱商事や三井物産のように、資源・エネルギー権益と海外事業の厚みを持つ会社です。これらの会社では、資源価格が上がり、同時に円安が進むと、ドル建て資源収益と円換算効果の両方が利益を押し上げる可能性があります。

一方、伊藤忠商事、住友商事、丸紅、豊田通商は、円安メリットを受けつつも、非資源事業や成長投資、事業ポートフォリオ改革の影響も大きい会社です。円安だけで評価するよりも、非資源事業の安定性、資本効率、株主還元、キャッシュフローとあわせて見る必要があります。

双日は、為替感応度よりも個別事業の収益改善や成長戦略の進捗を見るべき会社です。円安はプラス材料の一つではありますが、株価評価を大きく左右する中心テーマとは言いにくいです。

また、円安にはマイナス面もあります。

輸入コストが上がります。国内消費に負担がかかります。燃料、食料、原材料、化学品、建材などの価格が上がれば、商社の一部事業では採算が圧迫される可能性があります。

円安を総合商社株の材料として見る場合は、「円安だから買い」と短絡的に考えるのではなく、どの会社が、どの通貨で、どの事業から利益を得ているのかを見ることが大切です。

総合商社株を長期で見るなら、為替は重要な入口です。

ただし、本当に見るべきなのは、円安によって増えた利益が、キャッシュフロー、成長投資、株主還元、ROE・ROICの改善につながっているかです。

円安は追い風です。しかし、総合商社株の価値を決めるのは、為替だけではありません。資源価格、セグメント利益、キャッシュフロー、財務健全性、株主還元、資本効率まで組み合わせて見ることで、総合商社株の本当の強さが見えてきます。

最後に、総合商社株を比較する視点を整理したい方は、こちらも参考になります。