総合商社株を見るうえで、株主還元はかなり重要な比較ポイントです。配当利回りだけでなく、自社株買い、総還元性向、累進配当方針まで見ると、各社の資本政策の違いが見えてきます。

ただし、還元が大きければそれだけで良いというわけではありません。利益、キャッシュフロー、投資余力、財務健全性とのバランスを見る必要があります。

この記事では、総合商社の株主還元を、配当・自社株買い・総還元性向・各社比較の順に整理します。

総合商社株で株主還元が重要な理由

総合商社株で株主還元が重要な理由は、大きく三つあります。

第一に、総合商社は成熟した大企業であり、安定的なキャッシュフローを生みやすい事業を多く持っているからです。資源、エネルギー、食料、化学品、機械、インフラ、生活産業など、幅広い事業を展開しており、利益やキャッシュフローを株主に還元する余力を持ちやすい会社群です。

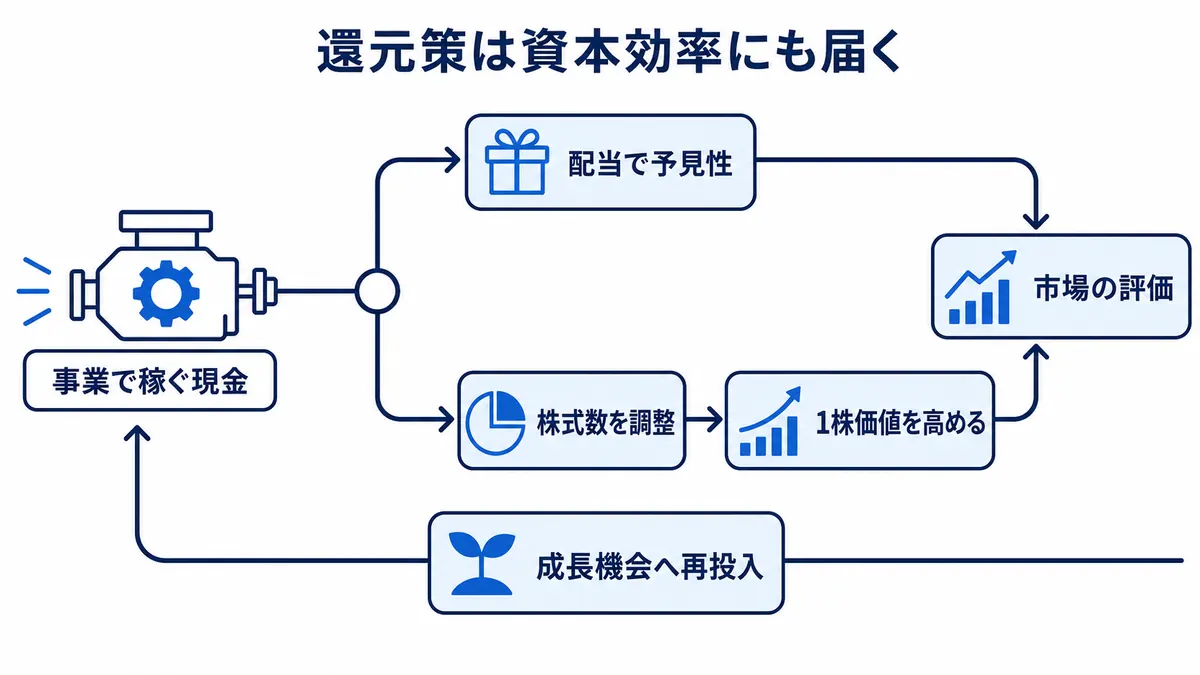

第二に、総合商社は事業投資を行う会社であり、資本配分が株価評価に直結するからです。総合商社は、稼いだキャッシュを新規投資、既存事業の拡張、借入返済、配当、自社株買いなどに配分します。どこに資本を使うかによって、将来の成長性や株主価値が変わります。

商社株の見方まで広げるなら、こちらの記事も参考になります。

第三に、近年の日本株市場では、PBRやROEを意識した経営が強く求められているからです。総合商社各社も、ROE、ROIC、PBR、時価総額、株主還元を意識した経営方針を打ち出しています。配当や自社株買いは、資本効率を高め、市場からの評価を引き上げるための重要な手段になっています。

個人投資家にとっても、株主還元はわかりやすい投資判断材料です。配当を受け取れること、自社株買いによって1株当たり利益が高まりやすいこと、累進配当により将来の配当が見通しやすいことは、長期保有の安心材料になります。

ただし、株主還元は「多ければ多いほど良い」と単純に考えるものではありません。会社が稼いだキャッシュをすべて株主に返してしまうと、将来の成長投資に回す資金が不足する可能性があります。逆に、成長投資ばかりで株主還元が弱ければ、個人投資家にとっての魅力は下がります。

総合商社株を見る際には、株主還元と成長投資のバランスを見ることが重要です。高配当なのか、自社株買いを重視しているのか、成長投資を優先しているのか。各社の資本配分方針を読むことで、その会社が株主価値をどのように高めようとしているのかが見えてきます。

配当利回りとは

配当利回りとは、株価に対して年間配当が何%あるかを示す指標です。個人投資家が高配当株を見る際に、最もよく使う指標の一つです。

例えば、株価が5,000円で年間配当が200円の場合、配当利回りは4%です。株価が4,000円で年間配当が200円であれば、配当利回りは5%になります。つまり、配当金額が同じでも、株価が下がると配当利回りは高く見えます。

総合商社株は、配当利回りが比較的高くなることがあり、個人投資家から「高配当株」として注目されます。銀行預金や債券利回りと比べて魅力的に見える局面では、配当目的で買われることもあります。

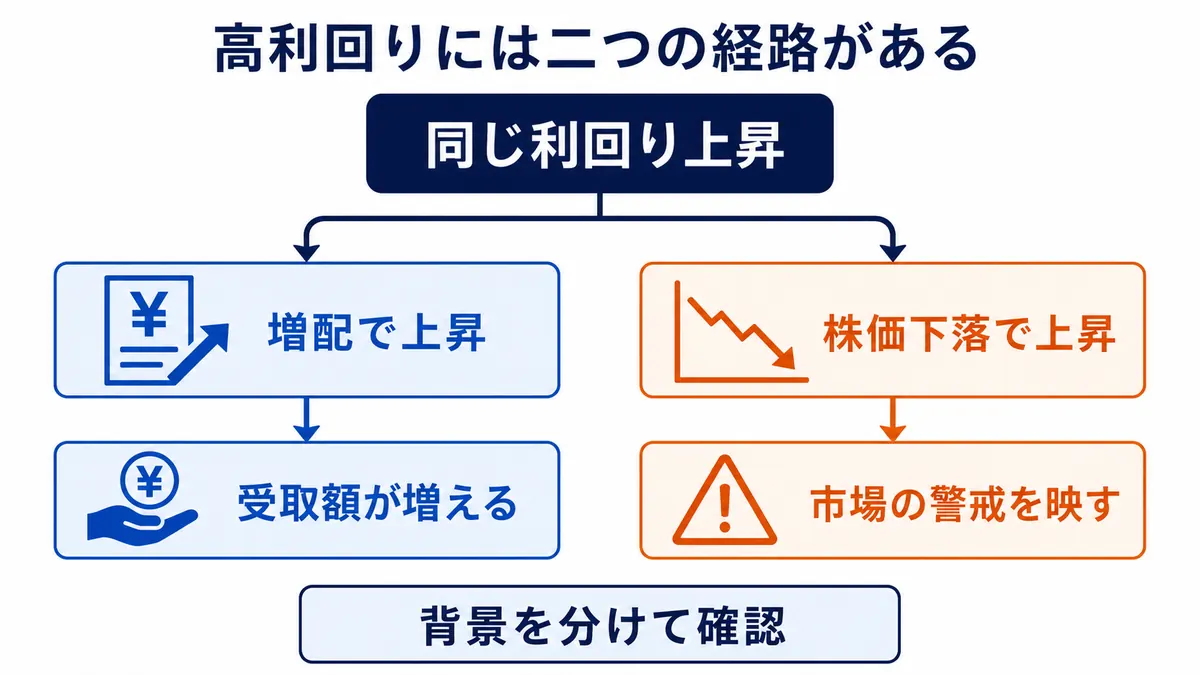

ただし、配当利回りだけで投資判断するのは危険です。配当利回りが高い理由には、二つの可能性があります。一つは、会社が安定的に高い配当を出しているため、投資魅力が高いケースです。もう一つは、業績悪化や減配懸念によって株価が下落し、結果として配当利回りが高く見えているケースです。

例えば、株価が大きく下がると、配当予想が変わらない限り、配当利回りは自動的に上がります。しかし、その後に業績が悪化して配当が減らされれば、当初期待していた利回りは実現しません。したがって、配当利回りを見るときは、配当の持続性も確認する必要があります。

総合商社株の場合、配当利回りを見るだけでは不十分です。純利益、キャッシュフロー、配当性向、総還元性向、財務体質、資源価格や為替の影響を合わせて見る必要があります。配当利回りは入口としては便利ですが、それだけで投資判断を完結させるべきではありません。

配当性向とは

配当性向とは、会社が稼いだ純利益のうち、どれくらいを配当に回しているかを示す指標です。計算式は、配当総額を純利益で割って求めます。

例えば、純利益が1,000億円で、配当総額が400億円であれば、配当性向は40%です。これは、会社が稼いだ利益の40%を株主に配当として還元していることを意味します。

配当性向を見ることで、配当が利益に対してどれくらいの負担になっているかが分かります。配当性向が低ければ、利益に対して配当負担が小さく、増配余地があると見ることもできます。一方で、配当性向が高すぎる場合、利益が少し減るだけで配当維持が難しくなる可能性があります。

途中で配当や資本政策の見方も確認しておくと、商社株の判断がしやすくなります。

ただし、配当性向にも注意点があります。総合商社の純利益には、一過性の売却益や減損損失が含まれることがあります。そのため、単年度の純利益を基準にした配当性向だけを見ると、実態を見誤る可能性があります。

例えば、一過性の売却益で純利益が大きく増えた年は、配当性向が低く見えることがあります。一方、大きな減損損失が発生した年は、純利益が減り、配当性向が一時的に高く見えることがあります。この場合、配当性向だけでなく、基礎的な利益やキャッシュフローを見る必要があります。

総合商社株を見る場合、配当性向は重要ですが、万能ではありません。配当性向に加えて、総還元性向、自社株買い、営業キャッシュフロー、投資回収、財務体質を合わせて確認することが大切です。

累進配当とは

累進配当とは、原則として配当を減らさず、維持または増配していく方針です。英語ではProgressive Dividend Policyと呼ばれることがあります。

個人投資家にとって、累進配当は非常に魅力的です。なぜなら、将来の配当がある程度見通しやすくなるからです。会社が累進配当を掲げていれば、短期的な業績変動があっても、できるだけ減配を避け、配当を維持または増やす姿勢を示していると考えられます。

総合商社各社も、株主還元方針の中で累進配当を掲げるケースが増えています。三菱商事は「経営戦略2027」において、累進配当を維持し、機動的な自己株式取得を行う基本方針を示しています(三菱商事「経営戦略2027」)。三井物産も中期経営計画2029で、配当維持または増配を行う累進配当を継続し、対象期間における1株当たり配当の下限を示しています(三井物産「中期経営計画2029 公表資料」)。住友商事も、総還元性向40%以上と累進配当を株主還元方針として掲げています(住友商事「株主還元情報」)。

ただし、累進配当は絶対に減配しないという保証ではありません。会社の業績や財務状況が大きく悪化すれば、配当方針が見直される可能性もあります。累進配当は強いメッセージですが、投資家としては、その方針を支える利益とキャッシュフローがあるかを確認する必要があります。

累進配当を見るときは、以下の点を確認するとよいです。

- 過去に減配していないか

- 利益が落ちた年も配当を維持できているか

- キャッシュフローで配当を支えられているか

- 自己資本や財務体質に無理がないか

- 成長投資を削ってまで配当していないか

累進配当は、総合商社株の魅力を高める重要な方針です。しかし、配当方針だけでなく、配当を支える事業の稼ぐ力を見ることが大切です。

自社株買いとは

自社株買いとは、会社が市場などから自社の株式を買い戻すことです。総合商社各社は、配当だけでなく、自社株買いも株主還元の重要な手段として活用しています。

自社株買いには、いくつかの効果があります。

第一に、1株当たり利益の向上です。会社が自社株を買い戻すと、市場に流通する株式数が減ります。利益が同じでも株式数が減れば、1株当たり利益は増えやすくなります。

第二に、資本効率の改善です。自己資本が過剰に積み上がっている場合、自社株買いによって資本を圧縮し、ROEを高める効果が期待できます。総合商社各社がROEやPBRを意識する中で、自社株買いは資本効率改善の手段にもなります。

第三に、株価へのサポートです。会社が自社株を買うことで、株式需給が引き締まり、株価の下支え要因になることがあります。ただし、自社株買いは必ず株価上昇を保証するものではありません。

自社株買いを見るときに重要なのは、金額だけではありません。なぜその自社株買いを行うのか、どのような資金を使って行うのか、株価水準は割安なのか、成長投資とのバランスは取れているのかを確認する必要があります。

例えば、伊藤忠商事は2026年度の株主還元方針で、自己株式取得3,000億円以上を掲げています。2026年度経営計画資料では、11期連続の機動的・継続的な自己株式取得という文脈で、株主還元の強化を示しています(伊藤忠商事「2025年度決算実績 2026年度経営計画 説明資料」)。

一方で、自社株買いには注意点もあります。会社が成長投資に使うべき資金を過度に自社株買いに回すと、将来の成長余地が小さくなる可能性があります。また、株価が割高な局面で大規模に買い戻すと、株主価値向上の効果は限定的になる可能性もあります。

個人投資家としては、自社株買いを単なる好材料として見るのではなく、資本配分の一部として見ることが重要です。配当、成長投資、借入返済、自社株買いのバランスを確認することで、その会社の経営方針が見えてきます。

総還元性向とは

総還元性向とは、配当と自社株買いを合わせた株主還元額が、純利益に対してどの程度あるかを示す指標です。

配当性向は配当だけを見る指標ですが、総還元性向は自社株買いも含めます。近年の総合商社は、自社株買いを積極的に行う会社が増えているため、配当性向だけでは株主還元の全体像を把握しにくくなっています。

例えば、ある会社の純利益が1兆円、配当総額が3,000億円、自社株買いが2,000億円だった場合、総還元額は5,000億円です。この場合、総還元性向は50%になります。配当性向だけを見ると30%ですが、自社株買いも含めると株主還元は50%に達します。

総合商社株を見る場合、総還元性向は非常に重要です。各社がどれくらい株主に還元する意思を持っているのか、配当と自社株買いをどのように組み合わせているのかが分かるからです。

伊藤忠商事は、2026年度の総還元性向64%を掲げています。丸紅はGC2027で、3カ年累計の総還元性向40%程度を掲げています。住友商事は、中期経営計画2026以降の株主還元方針として、総還元性向40%以上を掲げています。これらを見ると、総合商社各社が単に利益を積み上げるだけでなく、株主への還元を重要な経営テーマとしていることが分かります。

ただし、総還元性向も高ければ高いほど良いというものではありません。総還元性向が非常に高い場合、会社が稼いだ利益の多くを株主に返していることになります。短期的には魅力的ですが、成長投資や財務改善に使う資金が不足する可能性もあります。

総還元性向を見るときは、次の点を確認するとよいです。

- 総還元性向は一時的に高いのか、継続方針なのか

- 配当と自社株買いの内訳はどうか

- キャッシュフローで還元を支えられているか

- 成長投資とのバランスは取れているか

- 財務体質に無理はないか

総還元性向は、総合商社株の株主還元力を測る重要指標です。ただし、還元の持続性を見るには、利益、キャッシュフロー、投資計画、財務規律を合わせて見る必要があります。

DOEとは

DOEとは、Dividend on Equityの略で、日本語では自己資本配当率と呼ばれます。株主資本に対して、どれくらいの配当を支払っているかを見る指標です。

配当性向は純利益に対する配当の割合を示します。一方、DOEは自己資本に対する配当の割合を示します。つまり、配当性向は「その年の利益」に左右されやすい指標であり、DOEは「積み上がった自己資本」に対する配当水準を見る指標です。

DOEが注目される理由は、配当の安定性を考える上で使いやすいからです。総合商社の純利益は、資源価格、為替、一過性利益、減損などによって単年度で大きく動くことがあります。利益が大きく変動すると、配当性向も大きく変わります。

一方、自己資本は純利益ほど急激には変動しにくいため、DOEを使うことで、より安定的な配当方針を示しやすくなります。近年、日本企業の中でもDOEを配当方針に取り入れる会社が増えています。

住友商事のIR資料では、株主還元の説明の中でDOEレンジ方式が示されています。これは、配当性向だけでなく、自己資本に対する配当水準も意識しながら、安定的な株主還元を行う考え方といえます(住友商事「2025年度第2四半期決算」)。

個人投資家にとって、DOEは少し専門的な指標に見えるかもしれません。しかし、配当の安定性を見る上では便利です。配当性向だけを見ていると、単年度利益の変動に振り回されることがあります。DOEも合わせて見ることで、会社がどれくらい安定的に配当を出そうとしているのかを理解しやすくなります。

各社の還元方針を見るポイント

総合商社株を見る際には、各社の株主還元方針を比較することが重要です。同じ総合商社でも、配当、自社株買い、総還元性向、累進配当、キャッシュフロー配分の考え方には違いがあります。

伊藤忠商事:総還元性向と自社株買いを強く打ち出す

伊藤忠商事は、総還元性向と自社株買いを強く打ち出している会社です。2026年度の株主還元方針では、総還元性向64%、1株当たり配当44円以上、自己株式取得3,000億円以上を掲げています。また、2026年度経営計画資料では、自己株式取得額を前期比で増やし、経営方針で掲げた総還元性向40%以上を3年連続で超過達成する見込みであることが示されています(伊藤忠商事「株主還元」、伊藤忠商事「2025年度決算実績 2026年度経営計画 説明資料」)。

伊藤忠商事を見る場合、非資源中心の収益構造、ROE、実質営業キャッシュフロー、そして大規模な自社株買いをセットで見ることが重要です。株主還元が強い一方で、その還元を支える収益力とキャッシュ創出力が続くかを確認する必要があります。

丸紅:総還元性向40%程度と累進配当

丸紅は、中期経営戦略GC2027で、総還元性向40%程度、累進配当の継続を掲げています。また、株主還元の強化を企業価値向上の重要な要素として位置付け、利益成長、ROE、PER向上、時価総額拡大を合わせて示しています(丸紅「中期経営戦略 GC2027」、丸紅「キャッシュ・フロー経営の深化と資本配分方針」)。

丸紅を見る際には、株主還元だけでなく、キャッシュフロー経営、投資回収、成長投資への資本配分を見ることが大切です。単に配当が増えているかだけでなく、どのようにキャッシュを稼ぎ、どのように配分しているかを見ると、経営方針が理解しやすくなります。

三菱商事:累進配当と機動的な自己株式取得

三菱商事は、経営戦略2027で、累進配当を維持し、機動的に自己株式取得を行う基本方針を示しています。また、2025年度決算説明資料では、営業収益キャッシュフロー、投資回収、投資、株主還元を含むキャッシュフロー配分について説明しています(三菱商事「経営戦略2027」、三菱商事「2025年度決算及び2026年度見通し」)。

三菱商事を見る際には、配当方針だけでなく、資本配分全体を見ることが重要です。三菱商事は、資源・非資源の幅広い事業を持ち、投資と回収を組み合わせながら資本を循環させる会社です。株主還元が営業収益キャッシュフローや投資回収に支えられているかを確認する必要があります。

三井物産:累進配当と基礎営業キャッシュフロー

三井物産は、中期経営計画2029で、累進配当の継続を掲げています。2027年3月期から2029年3月期を対象に、1株当たり140円を下限とする配当方針を示しており、同期間において、3年間累計の基礎営業キャッシュフローの50%水準を目安に配当・自社株買いを行う方針も示しています(三井物産「中期経営計画2029 公表資料」)。

三井物産を見る場合、基礎営業キャッシュフローが重要です。資源・非資源の両方で大型事業を持つ会社であるため、利益だけでなく、継続的なキャッシュ創出力が株主還元を支えられるかを見る必要があります。

住友商事:総還元性向40%以上と累進配当

住友商事は、中期経営計画2026以降の株主還元方針として、総還元性向40%以上、累進配当、柔軟かつ機動的な自己株式取得を掲げています。2025年度の年間配当は1株当たり140円を予定し、2025年5月に発表した800億円を上限とする自己株式取得についても説明しています(住友商事「株主還元情報」)。

住友商事を見る場合、株主還元方針に加えて、事業ポートフォリオ改革、ROE、ROIC、課題事業の整理を合わせて見ることが重要です。還元を増やすだけでなく、収益基盤を強化しながら資本効率を高められるかがポイントになります。

高配当株として見るときの注意点

総合商社株は高配当株として魅力がありますが、注意点もあります。

第一に、配当利回りだけで判断しないことです。配当利回りが高い理由が、配当の高さではなく株価下落にある場合もあります。高配当利回りに見えても、業績悪化や減配リスクが高まっている場合には注意が必要です。

第二に、配当の持続性を見ることです。配当が継続できるかどうかは、純利益だけでなく、営業キャッシュフロー、投資回収、財務体質、成長投資とのバランスによって決まります。利益が出ていても、キャッシュが不足していれば、配当維持は難しくなります。

第三に、一過性利益に注意することです。事業売却益などで純利益が一時的に増えた場合、その利益を基準に配当余力を判断すると危険です。逆に、減損損失で一時的に純利益が下がっている場合でも、基礎的なキャッシュ創出力が強ければ、配当を維持できる場合もあります。

第四に、成長投資とのバランスを見ることです。総合商社は、事業投資によって将来の利益を作る会社です。株主還元を増やしすぎて、成長投資に回す資金が不足すれば、長期的な利益成長が鈍る可能性があります。株主還元と成長投資のバランスは、総合商社株を見る上で非常に重要です。

第五に、外部環境の変化を見ることです。資源価格、為替、金利、市況の変化は、総合商社の利益やキャッシュフローに影響します。資源価格が高い局面では配当余力が大きく見えても、市況が反転した時に同じ還元を維持できるかは確認が必要です。

高配当株として総合商社を見る際には、表面的な利回りだけでなく、利益の質、キャッシュフロー、資本配分、財務健全性、外部環境を合わせて見ることが大切です。

自社株買いについては、発表した取得上限額だけで判断できません。実際の取得額、取得期間、取得株式を消却したか、買い戻し後も成長投資と財務余力を維持できるかを確認する必要があります。上限を発表しても全額を取得するとは限らず、自己株式として保有する場合と消却する場合でも、発行済株式数への効果は異なります。

また、持分法利益や資産売却益によって会計上の純利益が増えても、同じ金額の現金が本社へ入るとは限りません。配当の持続性を見るときは、純利益に加えて営業キャッシュフロー、投資先からの配当、資産回収、借入金の増減を確認することが大切です。

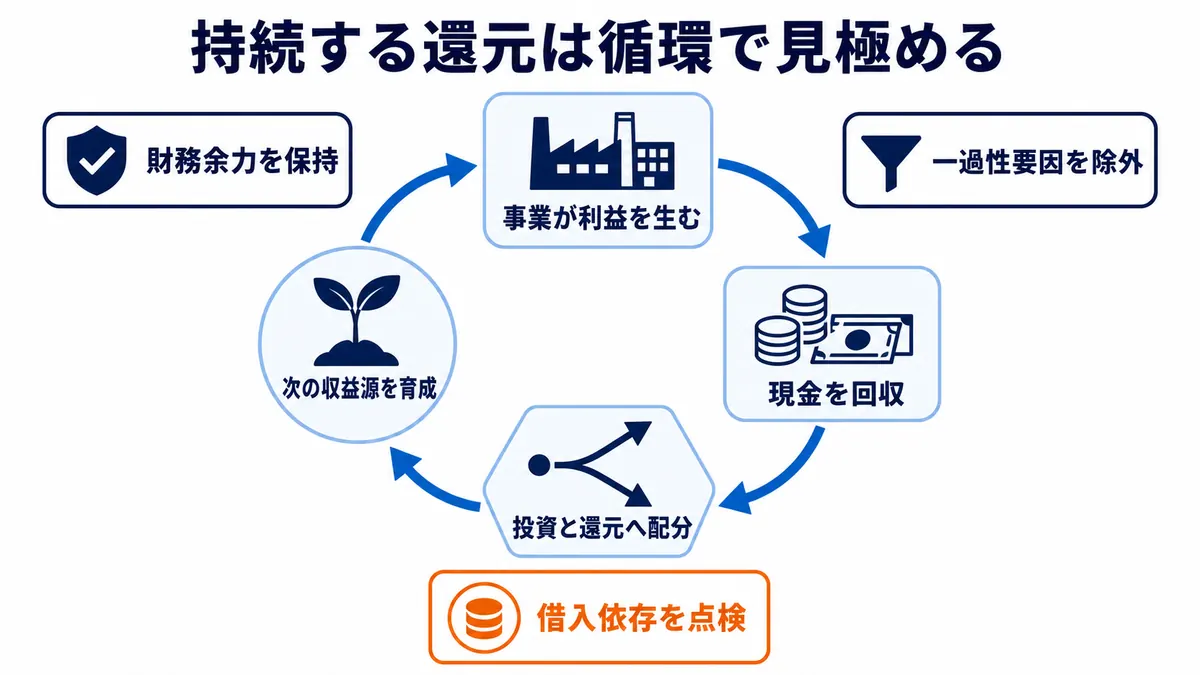

株主還元を比較する順序

各社の株主還元を比較するときは、利回りの高低だけで順位を付けず、次の順序で確認すると全体像をつかみやすくなります。

- 年間配当金が前年度から増えたか、維持されたか

- 配当利回りの上昇が増配によるものか、株価下落によるものか

- 配当性向と総還元性向が基礎的な利益に対して無理のない水準か

- 自社株買いが実際に行われ、取得株式が消却されるか

- 営業キャッシュフローと投資回収で還元を賄えているか

- 成長投資、財務健全性、株主還元のバランスが維持されているか

この順序で見れば、一過性の売却益を原資とする臨時還元と、基礎収益・キャッシュフローに支えられた継続還元を分けられます。総合商社は投資によって将来の収益源を作るため、還元額の大きさだけでなく、還元後にどれだけ成長余力が残るかまで見る必要があります。

まとめ:総合商社の株主還元は配当だけでなく総合的に見る

総合商社の株主還元は、個人投資家にとって非常に重要なテーマです。総合商社株は高配当株として注目されやすく、配当、累進配当、自社株買い、総還元性向、DOEなど、見るべき指標が多くあります。

配当利回りは、株価に対して年間配当がどれくらいあるかを見る指標です。高配当株を見る入口としては便利ですが、配当利回りだけで投資判断するのは危険です。株価下落によって利回りが高く見えている場合もあるため、配当の持続性を確認する必要があります。

配当性向は、純利益のうちどれくらいを配当に回しているかを見る指標です。ただし、総合商社の純利益には一過性損益が含まれることがあるため、配当性向だけで判断せず、基礎的な利益やキャッシュフローも見る必要があります。

累進配当は、配当を維持または増加させる方針です。三菱商事、三井物産、住友商事、丸紅など、多くの総合商社が累進配当を掲げています。累進配当は個人投資家にとって魅力的ですが、実際に維持できるかどうかは利益とキャッシュフローにかかっています。

自社株買いは、配当と並ぶ重要な株主還元です。自己株式を取得することで、1株当たり利益やROEの向上につながる場合があります。伊藤忠商事のように大規模な自己株式取得を打ち出す会社もあり、総合商社株を見る際には、自社株買いを含めた総還元性向を見ることが重要です。

総還元性向は、配当と自社株買いを合わせた還元額が純利益に対してどの程度あるかを示します。伊藤忠商事は2026年度の総還元性向64%、丸紅はGC2027で総還元性向40%程度、住友商事は総還元性向40%以上を掲げています。総合商社各社が、株主還元を重要な経営テーマとして位置付けていることが分かります。

一方で、株主還元は多ければ多いほど良いわけではありません。総合商社は事業投資によって将来の利益を作る会社です。成長投資、財務健全性、配当、自社株買いのバランスを見ることが重要です。配当や自社株買いがキャッシュフローに支えられているか、長期的な成長投資を犠牲にしていないかを確認する必要があります。

総合商社株を高配当株として見るなら、配当利回りだけでなく、配当性向、総還元性向、累進配当、自社株買い、DOE、キャッシュフロー、財務体質をセットで見ることが大切です。株主還元を正しく理解すれば、総合商社株の魅力とリスクをより深く判断できるようになります。

最後に、総合商社株を比較する視点を整理したい方は、こちらも参考になります。