「商社株は配当がいいって聞くから持っておきたい。でも決算書を見ても、何を見れば良いのかさっぱり分からない」——そんな声をよく聞きます。

総合商社は、資源・エネルギーから食品、コンビニ、自動車、IT、不動産まで、ありとあらゆる事業を世界中で手がける「事業のデパート」です。だからこそ決算書も複雑で、トヨタやソニーのような事業会社の決算書とは読み方のコツが少し違います。

ちょうど2026年5月1日には、大手総合商社6社(三菱商事・三井物産・伊藤忠商事・住友商事・丸紅・双日)が同日に2026年3月期の本決算を発表するという「総合商社の日」がありました。最新のデータがちょうど揃ったタイミングなので、この記事ではその実例を交えながら、個人投資家が押さえておくべき決算書のチェックポイントを解説していきます。

目次

- 1. そもそも総合商社とは何か——決算書を読む前の前提知識

- 2. 決算書はどこで手に入れる?——公式IRサイトという宝の山

- 3. 商社決算で最初に見るべき指標——「純利益」と「ROE」

- 4. セグメント情報を見る——「何で稼いでいる会社か」が見えてくる

- 5. 持分法投資損益——商社決算の「隠れた主役」

- 6. 営業活動によるキャッシュフロー——「本当に稼げているか」のチェック

- 7. 株主還元——配当と自社株買いの「合わせ技」を見る

- 8. バランスシート(貸借対照表)——「総資産と自己資本比率」だけでもチェック

- 9. 決算説明会資料の「ハイライトページ」だけでも読む

- 10. 個人投資家のためのチェックリスト

- 11. 2026年5月の決算ラッシュから見えた、商社業界のいま

- まとめ:まずは「決算説明会資料の最初の10ページ」から

1. そもそも総合商社とは何か——決算書を読む前の前提知識

総合商社の決算書を読み解くうえで、まず押さえておきたいのが「商社の事業構造そのものが特殊である」ということです。

「トレーディング」から「事業投資」へ

かつての商社は、海外から資源を仕入れて日本の企業に売る、あるいは日本製品を海外に売る「貿易仲介」が主な仕事でした。いわゆる「口銭商売」(手数料商売)です。しかし1990年代以降、商社は単なる仲介者ではなく、**自ら事業会社に出資して経営に関わる「事業投資家」**へと姿を変えていきました。

たとえば伊藤忠商事はファミリーマートを子会社化し、三菱商事はローソンを長らく経営してきました(2024年8月に持分法適用会社化)。三井物産は世界中の鉄鉱石・LNG事業に出資していますし、住友商事は世界各地でケーブルテレビや不動産事業を手がけています。

つまり今の総合商社は、「投資ファンド+事業会社+商社」を合体させたような複合体なのです。この事業構造の特殊性が、決算書の読み方にも反映されてきます。

決算書を見る前に押さえておくべき「7社」

個人投資家が「総合商社」と言うとき、通常は以下の7社を指すことが多いです。

- 三菱商事(証券コード:8058)

- 三井物産(証券コード:8031)

- 伊藤忠商事(証券コード:8001)

- 住友商事(証券コード:8053)

- 丸紅(証券コード:8002)

- 豊田通商(証券コード:8015)

- 双日(証券コード:2768)

このうち最初の5社は「5大商社」と呼ばれ、ウォーレン・バフェット氏が買い増していることでも有名になりました。

2. 決算書はどこで手に入れる?——公式IRサイトという宝の山

「決算書なんて見たことない」という方のために、まずは入手方法から。商社の決算情報は、各社の公式IRサイトで全て無料公開されています。

たとえば三菱商事の場合、投資家情報トップページから「決算公表資料」に進むと、決算短信や決算説明会資料がPDFでダウンロードできます。最新の2025年度決算公表資料ページでは、2026年3月期通期の決算短信が掲載されています。

伊藤忠商事も同様に、決算公表資料(短信等)のページから最新資料にアクセスできます。

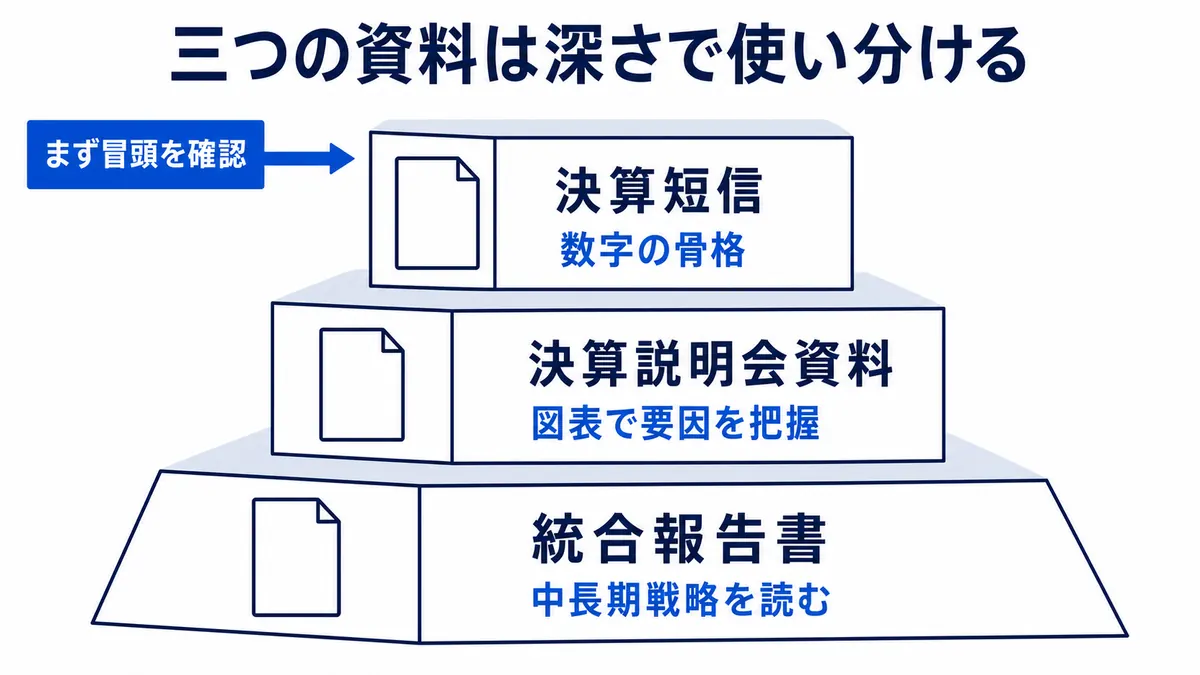

個人投資家がまず見るべき資料は、次の3つです。

- 決算短信(IFRSベース、A4で20〜30ページ):数字の骨格を最速で把握できる公式資料

- 決算説明会資料(パワーポイント形式、50〜100ページ):図表が豊富で、最も読みやすい

- 統合報告書(年に1回、200ページ前後):中長期戦略を理解したい人向け

「最初の一歩」としては、決算説明会資料の最初の10ページだけ読めば十分です。各社、最新の業績ハイライト、セグメント別の損益、配当・自社株買いなど、個人投資家が知りたいことを最初の数ページに凝縮してくれています。

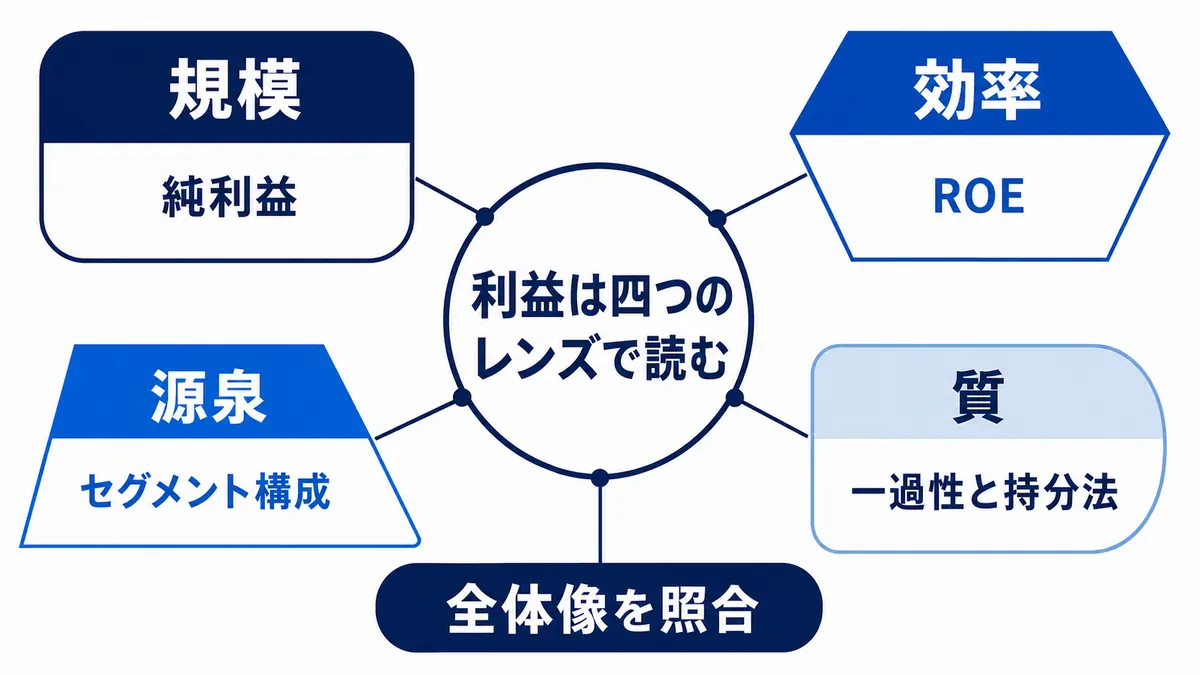

3. 商社決算で最初に見るべき指標——「純利益」と「ROE」

決算書を開いたら、最初に確認すべきは2つの数字です。

純利益(親会社の所有者に帰属する当期純利益)

商社の決算書はIFRS(国際会計基準)で作成されているため、馴染みのある「営業利益」ではなく「税引前利益」「四半期利益」といった項目が並びます。一般的な事業会社よりも持分法投資損益(後述)が大きいため、利益の最終形である純利益で比較するのが商社業界の慣例です。

2026年3月期の5大商社の純利益実績は以下のとおり、まさに群雄割拠の展開でした。

| 商社名 | 2026年3月期純利益 | 前期比 | 2027年3月期予想 |

|---|---|---|---|

| 伊藤忠商事 | 9,003億円 | +2.3% | 9,500億円(+5.5%) |

| 三菱商事 | 8,005億円 | -15.8% | 1兆1,000億円(+37.4%) |

| 三井物産 | — | — | 9,200億円(+10.3%) |

| 住友商事 | — | — | 6,300億円(+4.9%) |

| 丸紅 | 5,400億円規模 | +8.6% | 5,800億円(+6.6%) |

ここで注目すべきは、**首位が入れ替わる「商社レース」**が起きていることです。前期は伊藤忠商事が初の純利益首位を取ったのに対し、今期は三菱商事が大幅増益で再びトップに立つ見込みです。

三菱商事の2026年3月期は、収益が18兆9,160億円(前期比1.6%増)となる一方、純利益は前期の一時的利益の反動などで減益となり8,005億円に着地。次期の2027年3月期は純利益1兆1,000億円(前期比37.4%増)を見込んでおり、配当も1株あたり110円から125円へ増配を予定しています。

ROE(自己資本利益率)

純利益の絶対額だけ見ると三菱商事が大きいですが、**「使った資本に対してどれだけ稼げているか」**を測るROEで比べると、商社の序列はガラリと変わります。

- 伊藤忠商事:14.6%前後(5社中トップクラス)

- 三菱商事:8.5%前後

伊藤忠は「規模では三菱商事に劣るが、効率で勝っている」という構図です。同社の石井敬太社長は「今期は純利益、時価総額、ROEで商社3冠達成を目指す」と発言しており、ROE経営を強く意識しています。

ROE10%は「資本コストを上回り、企業価値を増やしている」目安とされます。商社株を選ぶなら、ROEが10%を超えているかを一つの基準にすると良いでしょう。

4. セグメント情報を見る——「何で稼いでいる会社か」が見えてくる

商社の決算書で、純利益の次に重要なのがセグメント情報です。これを見ると、その商社が「何で稼いでいる会社なのか」が一目で分かります。

セグメント情報は決算短信の後半、もしくは決算説明会資料の中盤に必ず掲載されています。

セグメントの数と分類は会社ごとに違う

各社のセグメント分類は次のようになっています(2026年3月期時点)。

三菱商事(8セグメント) 地球環境エネルギー、マテリアルソリューション、金属資源、社会インフラ、モビリティ、食品産業、S.L.C.(コンビニ・小売)、電力ソリューション

伊藤忠商事(8セグメント) 繊維、機械、金属、エネルギー・化学品、食料、住生活、情報・金融、第8(ファミリーマートなど)

三井物産 — 鉄鉱石とLNGに代表される金属資源・エネルギーが利益の柱

住友商事 — メディア・デジタル、不動産、ケーブルテレビなど非資源が安定基盤

丸紅 — 食料、農業資材、電力に強い

「資源」と「非資源」のバランスを見る

商社のセグメントを見るときに最も重要な視点が、「資源(金属・エネルギー)」と「非資源」のバランスです。

- 資源:石炭、鉄鉱石、銅、原油、LNGなど

- 非資源:食料、機械、化学品、繊維、金融、IT、コンビニなど

資源は商品市況に大きく左右されるため、「儲かるときは爆発的に儲かるが、相場が崩れると一気に減益になる」というハイリスク・ハイリターンの事業です。一方、非資源は変動が小さく安定的ですが、爆発力には欠けます。

たとえば三菱商事と三井物産は伝統的に資源依存度が高い「ザ・資源商社」。歴史的に資源関連事業(石炭、銅、LNGなど資源の上流権益の保有、トレーディング)に強く、機械、生活産業、化学品など非資源分野にも収益基盤を持っています。

これに対し、伊藤忠商事は繊維、食料、コンビニなど非資源分野の利益首位を誇り、資源価格の変動に強いビジネスモデルを構築しています。日経電子版の同社銘柄ページでも「大手総合商社。繊維、食料など生活消費関連に強み。非資源の利益首位」と紹介されています。

実際、2026年3月期の決算では、資源価格下落と円高が逆風となり、資源依存度の高い三菱商事と三井物産が減益となった一方、非資源比率の高い伊藤忠商事は最高益を更新しました。

セグメント別損益のチェックポイント

セグメント情報を見るときは、以下の3点に注目してください。

- どのセグメントが純利益の何割を稼いでいるか(収益柱の確認)

- 前期比でどのセグメントが伸び、どこが落ちているか(事業ポートフォリオの動き)

- 商社全体の数字が、どのセグメントの動きに引っ張られているか(業績ドライバーの理解)

たとえば三菱商事の2026年3月期は、豪州原料炭事業での市況悪化や2024年8月にローソンを持分法適用会社化したことに伴う影響、前年同期に計上した大口の資産・事業リサイクル関連損益の反動などで大幅減益となりました。減益の犯人がはっきり見えてきますね。

5. 持分法投資損益——商社決算の「隠れた主役」

ここからは少し専門的になりますが、商社の決算書を読むうえで絶対に避けて通れない概念を解説します。それが「持分法投資損益」です。

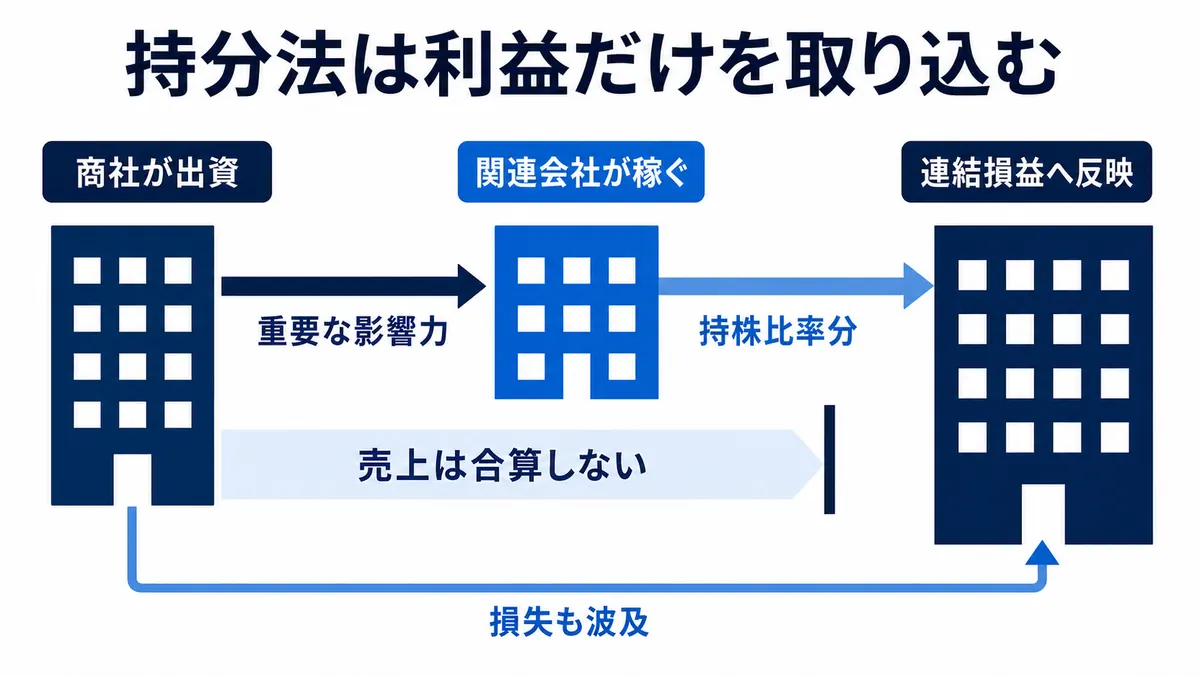

持分法とは何か

会社が他社に出資した場合、出資比率によって会計処理が変わります。

- 議決権の50%超を保有 → 連結子会社:その会社の売上・利益を全部合算する

- 議決権の20%以上50%以下を保有 → 持分法適用会社:その会社の純利益のうち、持株比率分だけを「持分法による投資損益」として取り込む

「持分法では子会社株式の持分が増加した分だけ、親会社が所有している株式勘定の価値を増加させる」という会計処理になります。

たとえば三菱商事がローソンの株式を50%保有しているとすると、ローソンが100億円の純利益を上げた場合、三菱商事は連結損益計算書に「持分法による投資損益:50億円」として計上します。ローソンの売上1兆円は三菱商事の連結売上には合算されません。

なぜ商社にとって持分法が重要なのか

総合商社は、世界中に大量の関連会社・出資先を持っています。三菱商事だけで連結子会社・持分法適用会社が1,000社を超えるとも言われます。

つまり、商社の純利益のかなりの部分は「持分法投資損益」から来ているのです。決算短信や決算説明会資料を見ると、必ず「持分法投資損益」の項目があり、その内訳が記載されています。

商社の決算を理解する際には、この持分法投資損益の動きを必ずチェックしてください。たとえば、

- 大手出資先が業績悪化 → 持分法投資損益が減少 → 商社の純利益が減る

- 出資先を売却 → 売却益が一括計上 → その期だけ純利益がブースト

といった動きが頻繁に起きます。

実例:JA三井リースのFirst Brands問題

2026年3月期の三井物産の決算では、持分法適用会社のJA三井リースが、米国の自動車部品大手First Brands Group, LLCの連邦倒産法第11章申請(チャプター11)の影響を受け、約540億円の損失を計上しました。

JA三井リースのグループ会社が同社に対するファクタリング取引で売掛債権を取得しており、その回収不能損失が持分法損失として計上されたものです。

このように、持分法適用会社の損失は、出資元の商社の連結純利益に直接影響します。決算短信の「持分法投資損益の主な内訳」を見ると、こうした「効いた銘柄・効かなかった銘柄」が見えてきます。

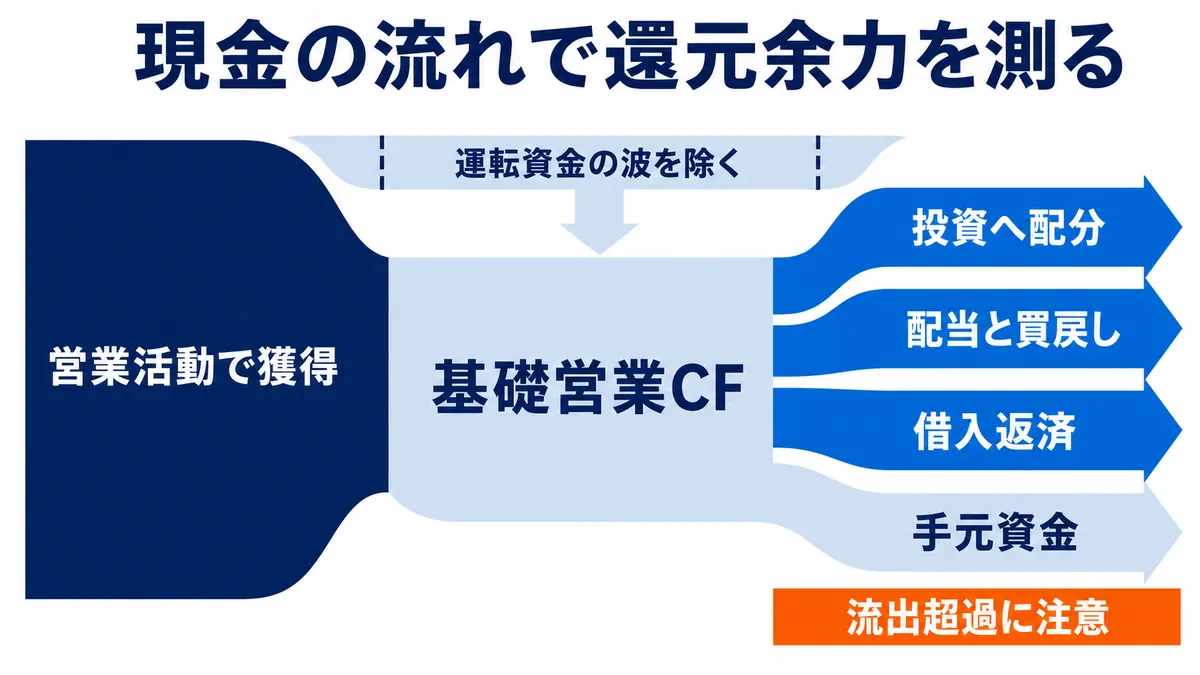

6. 営業活動によるキャッシュフロー——「本当に稼げているか」のチェック

利益はあくまで会計上の数字です。実際にお金がどれだけ入ってきたかは、キャッシュフロー計算書で確認します。

商社の場合、特に「営業活動によるキャッシュフロー(営業CF)」が重要です。これは、本業でどれだけ現金を稼いだかを示す指標で、利益と違って簿記の操作で動かしにくいため、より実態に近い数字とされています。

「基礎営業キャッシュフロー」という独自指標

商社業界には、「基礎営業キャッシュフロー」という独自の指標があります。これは営業CFから運転資金の増減を除いたもので、商社が本業で安定的に稼ぐキャッシュ創出力を示します。

たとえば伊藤忠商事の2026年3月期上期の営業キャッシュ・フローは過去最高の6,092億円を記録し、投資原資を十分に確保できていることが示されました。

商社株を持つ個人投資家としては、この基礎営業CFが安定しているかどうかを見ると、配当の継続性や成長投資の余地を判断しやすくなります。

CFは「投資・財務」も合わせて見る

営業CFが大きくても、それを上回る投資CF(マイナス)と財務CF(マイナス、自社株買いや配当)が出ていると、最終的なキャッシュ残高は減ります。商社は積極的に投資する企業なので、投資CFは常にマイナスです。重要なのは、

営業CF > 投資CF + 財務CF(配当・自社株買い)

という関係が中長期で成立しているかどうか。これが崩れていると、借入を増やして配当を払っているリスクが高まります。

7. 株主還元——配当と自社株買いの「合わせ技」を見る

個人投資家が商社株を選ぶ最大の理由は、安定した株主還元でしょう。配当と自社株買いがどれくらい計画されているかを見るのが、決算書チェックの最後の山場です。

配当の見方——「累進配当」が新常識

商社業界では近年、**「累進配当」**という株主還元方針を採用する企業が増えています。これは「業績が悪化しても、減配せず維持または増配する」というコミットメントです。

2026年5月1日に発表された各社の配当実績と次期予想を見てみましょう。

- 伊藤忠商事:26年3月期42円 → 27年3月期予想44円以上(株式分割考慮後)。12期連続増配を計画

- 丸紅:26年3月期107.50円 → 27年3月期予想115円

- 三菱商事:26年3月期110円 → 27年3月期予想125円

- 三井物産:26年3月期115円 → 27年3月期予想140円(増配額+25円が最大)

- 住友商事:26年3月期150円 → 27年3月期予想40円(2026年7月の1→4株分割考慮後/分割考慮前160円)

商社株はこのように、毎年のように増配しているのが特徴です。決算書の最終ページ近くには、必ず「配当について」の記載があるので、来期の予想配当を必ずチェックしましょう。

自社株買いも還元の柱

商社では「配当だけでなく自社株買いも還元の柱」という認識が定着しています。2026年3月期決算と同時に発表された各社の自社株買い計画は以下のとおり。

- 三菱商事:26年3月期に1兆227億円を取得(実績ベース、5社で群を抜く規模)

- 伊藤忠商事:27年3月期に3,000億円以上を予定

- 三井物産:26年3月期に2,000億円取得・全数消却。中期経営計画2029の3年累計で基礎営業CFの50%水準を目安とした総還元

- 住友商事:800億円上限(2026年5月7日〜2027年3月31日)を新規決定。さらに1株→4株の株式分割も同時発表

- 丸紅:500万株/150億円上限から2,000万株/600億円上限へ拡大

「総還元性向」がカギ

配当と自社株買いを合計し、それを純利益で割ったものが「総還元性向」です。

伊藤忠の場合、純利益から配当と自社株買いにどれだけ配分したかを示す総還元性向は64%を見込んでおり、過去最高だった前期(52%)をさらに上回る見通しです。

総還元性向が60〜70%は「株主還元に積極的な企業」と言って良い水準です。商社業界全体で、この比率が年々上がっているのが近年のトレンドです。

なぜ商社は還元を強化しているのか

東京証券取引所が2023年に出した「資本コストや株価を意識した経営の実現に向けた対応」という要請が、商社業界の経営方針を大きく変えました。商社は伝統的にPBR(株価純資産倍率)が1倍を割ることが多い業界で、各社は累進配当・自社株買い・ROE向上策を組み合わせてPBR1倍超の維持を目指しています。

つまり、最近の商社の高還元は「東証からの圧力」と「バフェット効果」のダブルブーストで生まれているわけです。個人投資家にとっては、追い風が吹いている状況と言えます。

8. バランスシート(貸借対照表)——「総資産と自己資本比率」だけでもチェック

決算書の中でも個人投資家にとって最もとっつきにくいのがバランスシート(B/S)です。ただ、商社株を持つなら、最低限2つの数字だけは押さえておきましょう。

総資産

商社の総資産は、その会社の事業規模を表します。たとえば伊藤忠商事の総資産は16兆7,328億円(前期末比10.6%増)となっており、株主資本比率も39.4%に改善しています。

総資産が膨らむのは、新規投資をして子会社や関連会社を増やしているサインです。逆に総資産が減っていれば、不採算事業を売却している可能性があります。

自己資本比率

自己資本比率は、総資産のうちどれだけが自前のお金(株主資本)で賄われているかを示す指標です。

- 40%以上:財務的に安定している

- 30〜40%:商社業界では平均的

- 30%未満:借入依存度が高め

商社は事業投資型企業のため、製造業に比べると自己資本比率は低くなる傾向にあります。30〜40%程度が標準ですが、近年は財務改善に取り組む企業が増えています。

9. 決算説明会資料の「ハイライトページ」だけでも読む

「短信もキャッシュフロー計算書もチンプンカンプンだ」という方には、最後の手段として決算説明会資料の最初の3ページ(ハイライトページ)だけ読むことをおすすめします。

各社、ハイライトページに以下の内容を必ず凝縮しています。

- 当期業績の総括(純利益、ROE、配当などの主要数字)

- 前期との比較(増減要因の分析)

- 次期の業績予想(最も重要!)

- 株主還元方針(配当・自社株買い)

これだけで、その商社の「今期の通信簿」と「来期の宣言」が分かります。三菱商事のライブラリーページからも最新の決算説明会資料にアクセスできます。

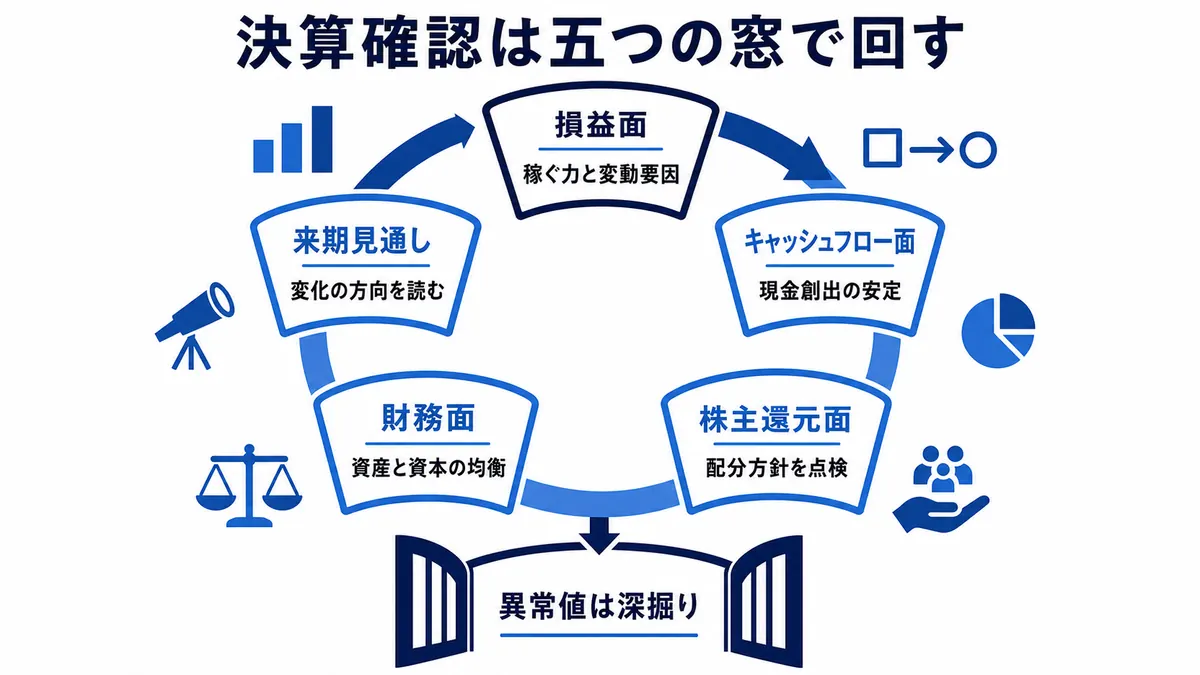

10. 個人投資家のためのチェックリスト

ここまで解説してきたポイントをまとめると、商社株を見るための5分チェックリストはこうなります。

損益面(4項目)

- 純利益は前期比でどう動いたか

- ROEは10%を超えているか

- 主力セグメントの動きはどうか

- 持分法投資損益に大きな変動はないか

キャッシュフロー面(1項目)

- 営業CFは安定的に稼げているか

株主還元面(3項目)

- 配当は前年比で増配か維持か

- 自社株買いの計画は出ているか

- 総還元性向は何%か

財務面(2項目)

- 総資産は増加傾向か

- 自己資本比率は30%以上か

来期見通し(1項目)

- 来期の純利益予想は前期比でどうか

合計11項目。慣れてくれば10分で一周できるようになります。

11. 2026年5月の決算ラッシュから見えた、商社業界のいま

最後に、最新の決算ラッシュから見えてきた商社業界全体の姿を整理しておきましょう。

トランプ関税のリスクをどう見ているか

2026年4月に米トランプ政権が発表した関税政策について、各社は限定的な影響と見ています。米国内で完結する地産地消型ビジネスが多いというのが理由です。三菱商事の中西勝也社長は「世界経済が冷え込むと全体的に影響が出る。どれくらいかは読み切れない」と語る一方で、住友商事の上野真吾社長は「米国では関税影響を見越して石油ガスの掘削に使う油井管の市況が上がっており、業績の追い風になる」とビジネスチャンスにも言及しています。

「資源の春」は終わりか、再来か

2024〜2025年は資源価格下落と円高で資源系商社(三菱・三井)が苦戦し、非資源強者の伊藤忠が首位を奪う展開でした。しかし2027年3月期は、三菱商事がLNGなどエネルギー事業の伸びで純利益1兆円超えを見込むなど、「資源の春」が再来する可能性が出てきました。

三井物産の堀健一社長は「企業が原材料などの代替を検討する状況ではチャンスがある」と語り、三菱商事の中西社長は「プライベートエクイティ(PE=未公開株)ファンドが投資を控える案件がポツポツ出ている。不安の裏返しで(投資の)機会が増える可能性はある」と話しています。逆風の中にチャンスを見出すのが商社の真骨頂です。

個人投資家にとっての投資判断

総合商社株の魅力は、

- 配当利回りが高い(2〜3%台)

- 業績が安定的(多角化により1事業の不振が全体に与える影響が小さい)

- 株主還元が積極的(累進配当・自社株買い)

- PER・PBRが割安水準(PER10倍前後の銘柄も多い)

という4点に集約されます。一方で、

- 景気サイクルの影響を受ける(特に資源系)

- 為替変動の影響が大きい(ドル安・円高は逆風)

- 事業が複雑で個別の動きが追いにくい

というデメリットもあります。

決算書を読むスキルは、こうしたデメリットを補うための「投資家の武器」です。最初は完璧に理解できなくても、決算が出るたびにチェックする習慣をつけることで、徐々に「商社の決算を読む目」が育っていきます。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:まずは「決算説明会資料の最初の10ページ」から

総合商社の決算書は確かに複雑ですが、個人投資家が見るべきポイントは絞り込めます。

最初に読むべきは、各社の決算説明会資料の最初の10ページ。

そこに、

- 純利益・ROEなどの主要指標

- セグメント別の業績

- 持分法投資損益のハイライト

- 株主還元計画

が、すべて図表入りで整理されています。

慣れてきたら、決算短信のセグメント情報、キャッシュフロー計算書、バランスシートと、徐々に読み込む範囲を広げていきましょう。

総合商社は、日本経済そのものを反映する鏡のような存在です。彼らの決算を読み解けるようになると、世界経済の流れまで見えてきます。最新の決算は、各社のIRサイトから今すぐ無料でダウンロードできます。

ぜひ、お気に入りの一社を決めて、最新の決算書を読むところから始めてみてください。配当を受け取るだけの株主から、「経営を理解する株主」へ——その一歩は、決算書の最初の1ページから始まります。