総合商社株を見るとき、多くの個人投資家が真っ先に注目するのは「純利益」と「配当」です。

たしかにこの2つは、最も分かりやすい指標です。三菱商事、三井物産、伊藤忠商事、住友商事、丸紅といった大手商社は、近年の好業績と積極的な株主還元によって、ウォーレン・バフェット氏の買い増しでも有名になり、個人投資家からも厚い注目を集めています。

ただ、商社株を一段深く読み解くなら、「いくら稼いだか」だけでは足りません。本当に重要なのは、どれだけの資本を使って、その利益を生み出しているかです。

たとえば、同じ1,000億円の純利益を出している商社が2社あったとします。一方は1兆円の自己資本で1,000億円を稼ぎ、もう一方は2兆円の自己資本で1,000億円を稼いでいる。利益額だけ見れば同じですが、資本効率の観点では前者のほうが圧倒的に優れています。

この「資本をどれだけ効率よく使っているか」を測るのがROEとROIC。そして、その会社の株価が資本に対して割高か割安かを示すのがPBRです。

総合商社は、資源権益、インフラ、食料、小売、金融、不動産、ヘルスケアなど、幅広い分野に投資する「事業投資会社」です。つまり商社の本質は、「資本をどこに配分し、どれだけリターンを得るか」にあります。だからこそ、この3つの指標を理解することが、商社株を見るうえで決定的に重要になります。

ちょうど2026年5月1日には、大手総合商社6社が同日に2026年3月期の本決算を発表する「総合商社の日」がありました。最新データが揃ったタイミングなので、この記事では各社の実例を交えながら、ROE・ROIC・PBRの読み方を解説していきます。

ROEとは何か——「株主のお金で何%稼いだか」

ROEは Return on Equity の略で、日本語では「自己資本利益率」と呼ばれます。

簡単に言えば、株主のお金を使って、どれだけ効率よく利益を稼いだかを示す指標です。

ROE = 当期純利益 ÷ 自己資本 × 100たとえば、自己資本が5兆円、当期純利益が5,000億円の会社なら、ROEは10%。「株主が出している資本に対して、年間10%の利益を生み出している」という意味になります。

ROEが高い会社は、株主資本を効率よく利益に変えている会社です。逆にROEが低い会社は、多くの資本を抱えているわりに、十分な利益を出せていないと評価されがちです。

商社業界のROEレース

総合商社のROEは近年大きく動いています。2026年3月期決算を見ると、序列はこうなっています。

| 商社 | 2026年3月期ROE実績 | 中期計画でのROE目標 |

|---|---|---|

| 伊藤忠商事 | 約15% | 15%水準を継続 |

| 住友商事 | 12.9%(2024年度実績は12.4%) | 12%以上を継続 |

| 三菱商事 | 8.5%前後 | 2028年3月期に12%以上 |

伊藤忠商事は、2025年度決算で連結純利益9,003億円、ROE約15%を達成し、5社の中でトップクラスの効率を維持しています。同社は2026年度経営計画でもROE約15%を掲げ、「高効率経営の継続」を基本方針としています。

一方、三菱商事は規模では群を抜くものの、ROEでは伊藤忠に水をあけられていました。そこで2025年4月に発表した「経営戦略2027」では、2028年3月期にROE12%以上を達成することを明確な目標に掲げ、過去最大となる4兆円規模の投資枠と、1兆円の自社株買いを同時に発表しました。中西勝也社長は「今回のROE目標はチャレンジングな数字だが、達成できる可能性があると思っている」と語っています。

住友商事も「中期経営計画2026」でROE12%以上の継続を明示しており、各社が「ROE経営」を看板に掲げる時代に入っているのが分かります。

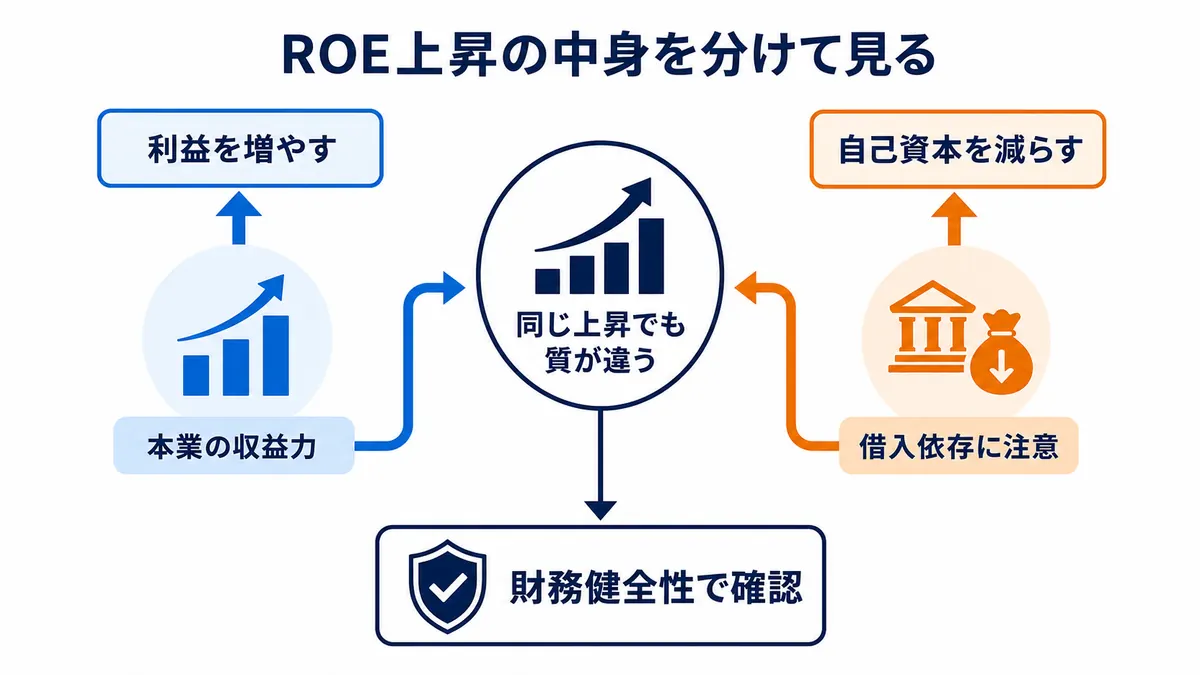

ROEには「落とし穴」がある

ただし、ROEは万能ではありません。注意点があります。

ROEの計算式の分母は「自己資本」です。つまり、借入を増やして自己資本比率を下げると、ROEは見かけ上高くなるのです。借金を増やして自社株買いをすれば、自己資本が減ってROEが上がる、という構図ですね。

総合商社は大規模な事業投資を行うため、ROEを単独で見るのは危険です。チェックすべきは以下の3点。

- ROEが継続的に高いか(一過性利益や資源高に依存していないか)

- ROEが本業の収益力から来ているか、それとも財務レバレッジから来ているか

- 財務健全性とキャッシュフローは維持されているか

たとえば三菱商事の2026年3月期は、豪州原料炭の市況悪化とローソンの持分法適用会社化、前期に計上した大口の事業売却益の反動などで純利益が15.8%減益となりました。資源市況や一過性損益で利益が大きく揺れる業態だからこそ、1年だけのROEで判断せず、3〜5年のレンジで安定性を見ることが重要です。

ROICとは何か——「事業に投じた資本で何%稼いだか」

次にROIC。Return on Invested Capital の略で、「投下資本利益率」と訳されます。

ROEが株主資本に対する利益率を見るのに対し、ROICは事業に使っている資本全体(株主資本+有利子負債)に対する利益率を見ます。

ROIC = 税引後営業利益 ÷ 投下資本 × 100ROICが優れているのは、事業ごとの収益性を可視化できる点です。

総合商社は事業領域がとにかく広い。資源、エネルギー、金属、食料、機械、インフラ、不動産、金融、小売、デジタル……まったく性質の異なる事業を抱えています。全社のROEだけ見ても、「どの事業が稼ぎ頭で、どこが資本を食いつぶしているか」は見えません。

そこでROICの出番です。事業ごとに「投下資本に対して十分なリターンが出ているか」を測ることで、

- どの事業に追加投資するか

- どの事業を縮小・売却するか

- どの分野を成長領域として育てるか

という資本配分の判断ができるようになります。

住友商事のROIC・WACC経営

ROIC経営をもっとも前面に打ち出している商社が住友商事です。

同社は「SHIFT 2023」(2021〜2023年度の中計)から**SBU(Strategic Business Unit、戦略事業単位)**ごとに事業戦略を管理し、ROIC・WACCを指標として使う仕組みを導入しました。続く「中期経営計画2026」でも、事業別ROIC・WACCを活用しながら、低採算事業の入れ替えを含めた事業再構築を進める方針を明確にしています。

具体的には、各事業を「注力」「バリューアップ」「再構築」「育成」の4象限に分類。再構築事業については打ち手と時間軸を定めて入替を行い、注力事業には経営資源を重点配分する——という形で、ROICを軸にした事業ポートフォリオの新陳代謝を回しています。

これは、商社が「とにかく規模を追う」時代から、「資本コストを上回るリターンを出せる事業に絞り込む」時代に入ったことの象徴とも言えます。

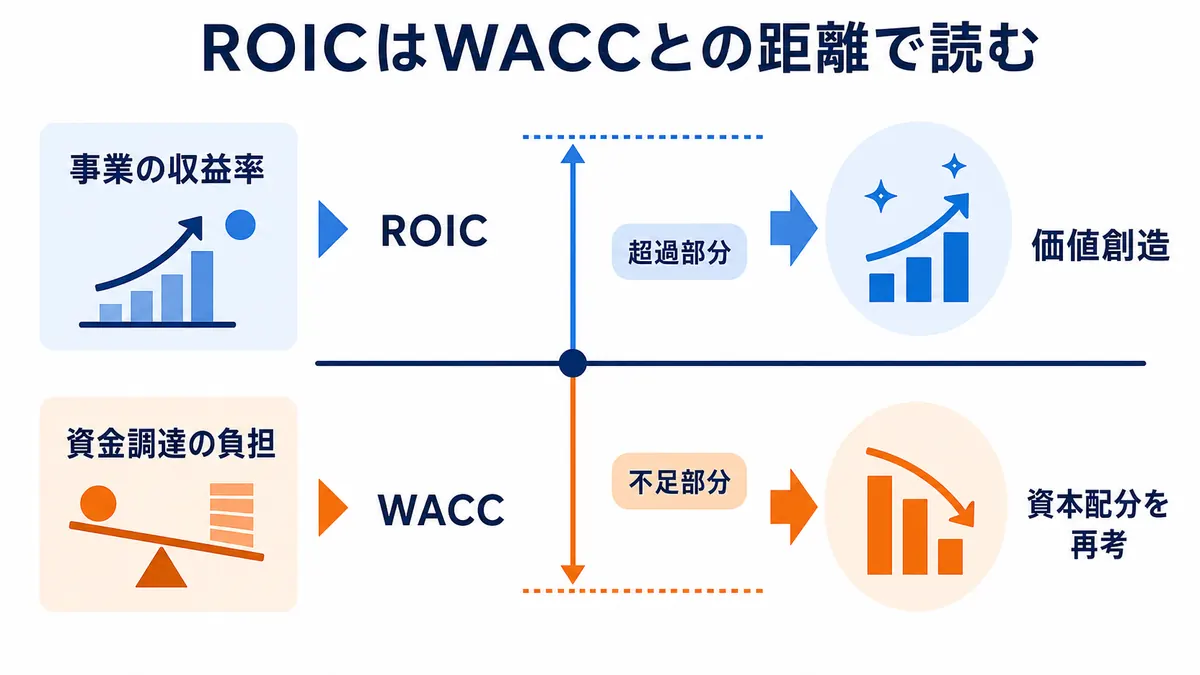

ROICとWACC——「資本コストを超えているか」が分水嶺

ROICを語るうえで、絶対にセットで覚えておくべきなのがWACCです。

WACCは Weighted Average Cost of Capital の略で、「加重平均資本コスト」と訳されます。難しく聞こえますが、要するに会社が資金を調達するために必要なコストのこと。

企業は株主資本と借入の両方で事業資金を調達します。株主は配当やキャピタルゲインを期待し、銀行や社債投資家には利息を払う必要がある。これらを株主資本と負債の比率で加重平均したのがWACCです。

ROICとWACCの関係はシンプルです。

- ROIC > WACC → 企業価値を生み出している

- ROIC < WACC → 企業価値を毀損している

たとえばWACCが6%の事業で、ROICが10%なら資本コストを4ポイント上回っている。これは「価値創造している事業」です。逆にROICが3%なら、3ポイント分の価値を毀損している。

総合商社では事業ごとにリスクが違います。資源、インフラ、小売、金融、デジタル——それぞれ求められるリターンも違う。だから事業ごとにROICとWACCを比較し、資本配分を見直すプロセスが欠かせません。

住友商事の「中期経営計画2026」では、事業別ROIC・WACCを活用しながら、強み・競争優位のある成長事業へ経営資源を重点配分し、低採算事業の入れ替えを進める方針が明確に示されています。

この視点は個人投資家にとっても重要です。「利益が増えているのに、それ以上のペースで投下資本が膨らんでいる」会社は、資本効率が悪化している可能性がある。逆に、利益額の伸びは地味でも、低採算事業を整理してROICを改善している会社は、将来的に市場の評価が高まりやすくなります。

PBRとは何か——「市場は資本をどう評価しているか

最後にPBR。Price Book-value Ratio の略で、「株価純資産倍率」と訳されます。

PBRは、会社の純資産に対して株価が何倍まで評価されているかを示す指標です。

PBR = 株価 ÷ 1株当たり純資産

(または)PBR = 時価総額 ÷ 自己資本- PBR = 1倍 → 市場はその会社を純資産と同じ価値で評価している

- PBR < 1倍 → 市場は純資産以下の評価しかしていない

- PBR > 1倍 → 市場は純資産以上の価値を認めている

かつて日本の総合商社は、長らくPBR1倍割れの状態が続いていました。「資産は大きいが、十分に価値を生み出せていない」と市場から見られていたわけです。

しかし近年は状況が一変しました。バフェット効果と東京証券取引所による「資本コストや株価を意識した経営」要請が追い風となり、各社が資本効率改善・株主還元強化・事業ポートフォリオ見直しに動いた結果、PBRは大きく改善しています。

住友商事の場合、2024年8月以降1倍割れが続いていましたが、足元では回復基調にあります。同社は「ROE上昇と資本コスト低下を通じて、PBR向上を目指す」と明確に打ち出しています。

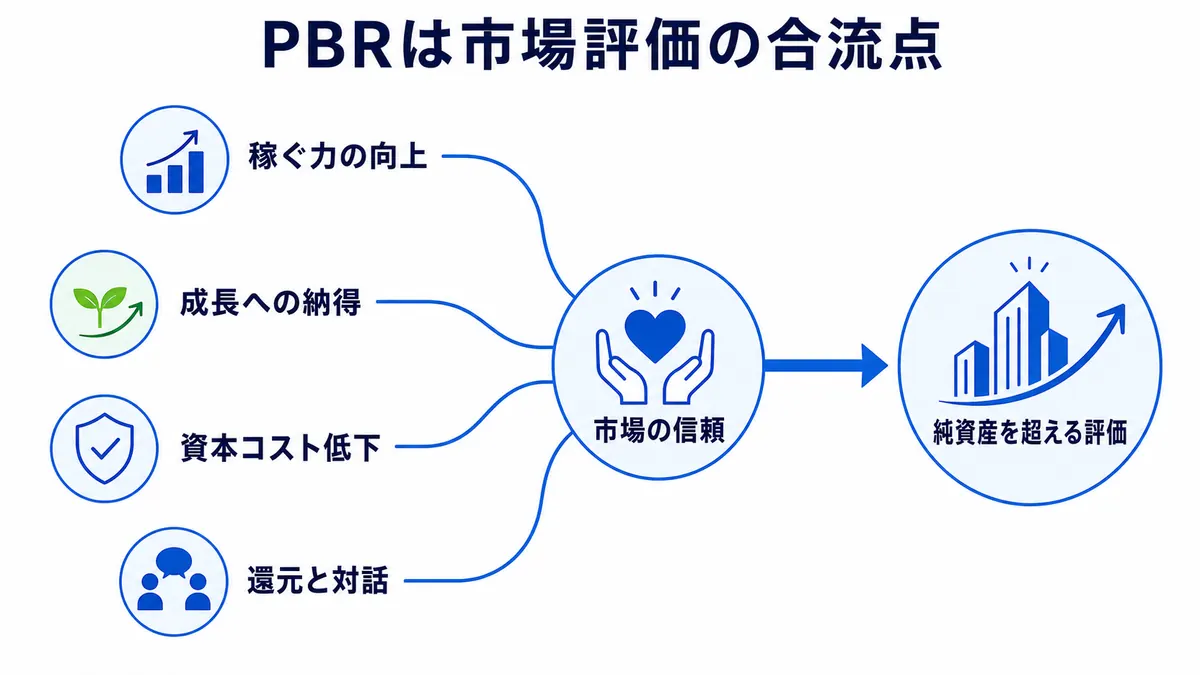

ROEとPBRは深く連動する

ROEが高い会社はPBRも高くなりやすい——これは重要な経験則です。自己資本を効率よく利益に変えられる会社は、純資産以上の価値があると市場に評価されるからです。

逆にROEが低い会社は、PBRも低くなりがち。資本を抱えているだけで利益に変えられていなければ、市場は「もっと安くないと買えない」と判断します。

ただし、ROE一本でPBRが決まるわけではありません。PBRには次のような要素も影響します。

- 将来の成長期待

- 資本コストの水準

- 事業リスクの大きさ

- 株主還元の姿勢

- ガバナンスと情報開示の質

つまりPBRを高めるには、ROEを上げるだけでなく、資本コストを下げ、成長ストーリーを示し、低採算事業を整理し、株主還元を強化し、投資家との対話を深める——という総合戦が必要なのです。

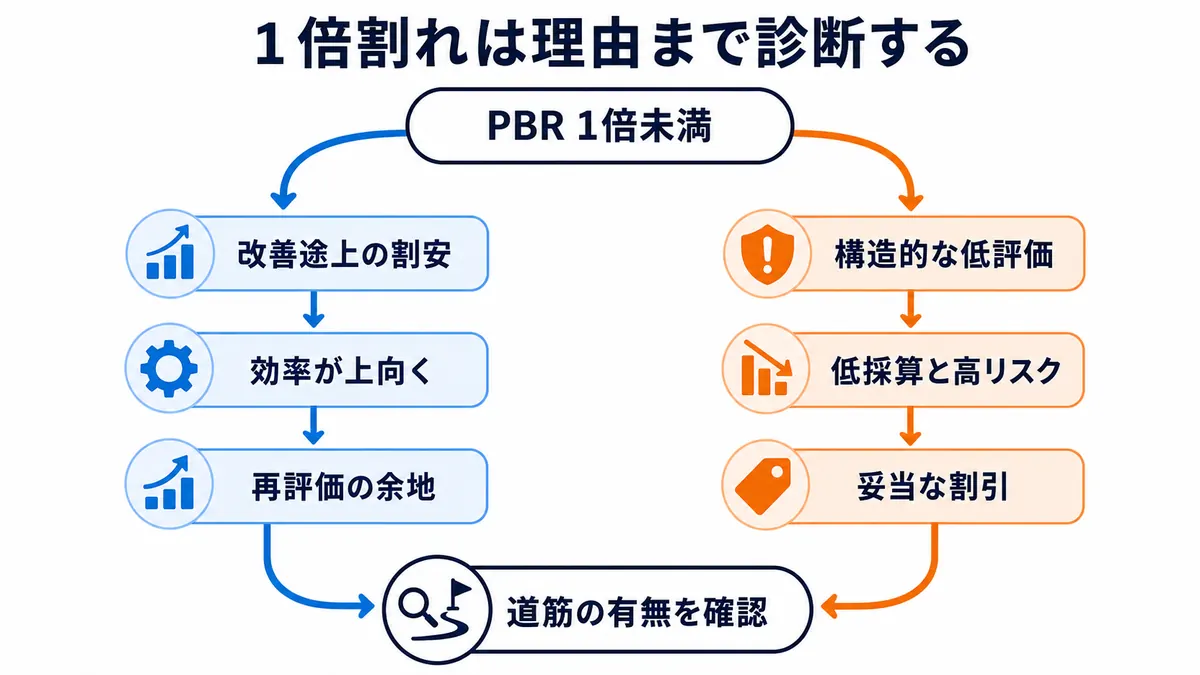

「PBR1倍割れ=割安」の落とし穴

PBRを見るとき、多くの人が「1倍割れ=割安だから買い」と短絡的に考えがちです。

たしかにPBR1倍割れは、純資産より株価が安い状態。一見すると割安に見えます。しかしPBR1倍割れには、割安である理由がたいてい存在します。

- ROEが慢性的に低い

- 低採算事業を多く抱えている

- 減損リスクがある

- 成長期待が乏しい

- 株主還元が弱い

- 資本コストが高い

- 事業内容が複雑で投資家から見えにくい

- IR・情報開示が不十分

こういった会社は、純資産がいくら大きくても、市場から正当に評価されにくい。

総合商社の場合、PBR1倍割れには2つの読み方があります。

- 「保有資産に対して株価が安い」 → 真の割安銘柄

- 「その資産から十分なリターンを生めていない」 → 妥当な評価

どちらかを判別するには、

- ROEは改善トレンドにあるか

- ROICはWACCを上回る方向に向かっているか

- 低採算事業の整理が進んでいるか

- 株主還元方針は明確か

- 経営陣が資本効率を本気で意識しているか

を確認する必要があります。PBR1倍割れは「割安のサイン」であると同時に、「市場からの課題提示」でもある——この視点は持っておきたいところです。

なぜ商社で資本効率がここまで重視されるのか

総合商社でROE・ROIC・PBRがこれほど重視されるのは、ビジネスモデルそのものに理由があります。

現在の総合商社は、商品を仕入れて売るだけの「貿易商」ではありません。むしろ事業投資会社としての性格が圧倒的に強い。

- 資源権益への投資

- 海外発電事業への投資

- 食品流通・小売事業への投資

- 自動車販売金融への投資

- 不動産・インフラ投資

- デジタル・ヘルスケア投資

世界中のあらゆる分野に資本を投下し、配当・持分法利益・事業利益・売却益を得るビジネスです。つまり商社の競争力は、「どこに投資するか」「どの事業を伸ばすか」「どこから撤退するか」という資本配分能力そのものにあります。

資本効率の低い事業に資金を使い続ければ、企業価値は高まりません。逆に、効率の高い事業へ資源を振り向け、低採算事業を整理できれば、企業価値は伸びていく。

このため近年、各社は次のような取り組みを加速させています。

- 低採算事業の撤退・売却

- 資産入れ替え

- 成長分野への重点投資

- 事業別ROIC管理

- 株主還元の強化

- キャッシュフロー規律の徹底

- 投資家向け開示の改善

三菱商事は「経営戦略2027」において、累進配当と機動的な自己株式取得を株主還元の基本方針としつつ、要求利回り未達の事業を抽出して資本効率を意識した選択と集中を進める方針を打ち出しています。

総合商社は今、「資産を持っている会社」ではなく、「資産を効率的に動かして価値を生む会社」として再評価されようとしているのです。

各社の特徴で見るROE・ROIC・PBR

伊藤忠商事——高ROEと非資源中心の安定性

ROEの高さで真っ先に名前が挙がるのが伊藤忠商事です。

同社は非資源分野に強く、ファミリーマート、繊維、食料、情報・金融など、比較的安定した収益基盤を持っています。資源価格の変動に翻弄されにくいため、利益のブレが小さい。

2025年度決算実績は連結純利益9,003億円、ROE約15%、黒字会社比率93.2%という高水準。2026年度経営計画でも純利益9,500億円、ROE約15%、成長投資1.5兆円規模、総還元性向64%という強気のコミットメントを掲げています。

伊藤忠商事のポイントは、ROEの高さそのものよりも、非資源中心の収益基盤・ハンズオン経営・投資規律・資産入れ替え・株主還元を組み合わせて、継続的に高ROEを維持している点です。

投資家としてのチェックポイント:

- 高ROEを維持できているか

- 非資源分野の利益成長は続いているか

- ファミリーマートなど主要投資先の収益力は伸びているか

- 成長投資が将来の利益に結びついているか

- 株主還元と成長投資のバランスは取れているか

住友商事——ROIC・WACC管理とポートフォリオ改革

住友商事は、過去に資源や大型案件で損失を計上した経験から、近年は事業ポートフォリオの見直しと資本効率改善に最も真剣に取り組んできた商社です。

2025年度決算資料によると、2025年度の当期利益は過去最高益となる6,003億円、ROEは12.9%。2026年度は当期利益6,300億円、ROE13%程度を計画しています。

同社の特徴は、事業別ROIC・WACC管理を真正面から導入していること。これは個人投資家にとっても、「経営陣が本気で資本効率を見ている会社」という安心材料になります。

投資家としてのチェックポイント:

- ROEが安定して12%以上を維持できているか

- 成長分野の利益成長は進んでいるか

- 低ROIC事業の整理は進んでいるか

- 資産入れ替えは実行されているか

- ROICがWACCを上回る事業に資本が配分されているか

- PBR改善ストーリーは明確か

三菱商事——規模と資本効率の両立

三菱商事は、総合商社で最大級の事業規模を持つ会社です。LNG、原料炭、金属資源、自動車、食品流通、小売、電力、デジタル金融など、極めて広い事業ポートフォリオを抱えています。

同社の課題は明確で、ROEが他社に見劣りしていたこと。2024年3月期は11.3%、2025年3月期は10.4%に低下する見通しと、5社中4位の水準でした。

そこで2025年4月に発表された「経営戦略2027」が大きな転換点となりました。2028年3月期までに連結純利益1兆2,000億円、ROE12%以上を目指し、過去最大の4兆円超の投資枠と、上限1兆円の自社株買い(発行済株式の約17%、取得した全株を消却)を同時にぶち上げたのです。

2026年3月期は前期比15.8%減益で着地したものの、会社予想(7,000億円)を1,000億円超上振れ。さらに2027年3月期は純利益1兆1,000億円(前期比37.4%増)と、過去最高益(2023年3月期の1兆1,806億円)に並ぶ強気ガイダンスを出しています。

投資家としてのチェックポイント:

- 資源価格依存からの脱却が進んでいるか

- 非資源分野の成長は加速しているか

- 低成長・低収益事業の見直しは進んでいるか

- 大型投資が将来の利益成長に結びつくか

- ROE二桁を安定的に維持できるか

- 自社株買いを含めた資本政策は機動的か

指標だけで判断してはいけない理由

ROE・ROIC・PBRは強力な指標ですが、これだけで投資判断をするのは危険です。

なぜなら、これらの指標はあくまで「結果」だからです。

- ROEが高い理由は何か

- ROICが改善している背景は何か

- PBRが低い理由は何か

- 高ROE・高PBRが今後も続く根拠はあるか

この「なぜ」を理解しないと、数字を正しく読めません。

たとえばROEが高くても、一時的な資産売却益で利益がかさ上げされているだけかもしれない。ROICが高くても、投資を抑えすぎて将来の成長機会を失っている可能性もある。PBRが低くても、単純に割安なのではなく、構造的な成長期待の低さが反映されているだけかもしれない。

総合商社株を見るときは、指標とあわせて以下を確認してください。

- セグメント別利益(資源・非資源のバランス)

- 一過性損益の有無

- キャッシュフロー(特に基礎営業キャッシュフロー)

- 投資計画と実行状況

- 株主還元方針(累進配当・自社株買い)

- 財務健全性(自己資本比率、ネットDEレシオ)

- 経営陣の説明力

- 事業ポートフォリオの入れ替え状況

各社が独自に開示する基礎収益、実態純利益、巡航利益、基礎営業キャッシュフローといった指標も役立ちます。これらは一過性要因を除いた「本来の稼ぐ力」を示すもので、純利益のブレに惑わされず本質を見るのに有効です。

総合商社株のチェックリスト

ROE・ROIC・PBRの観点から商社株を見るときは、次の順番がおすすめです。

Step 1:ROEを見る 10%を超えているか。3〜5年で安定しているか。資源価格や一過性利益に頼っていないか。

Step 2:ROICを見る セグメント別ROICが開示されていれば、どの事業が効率よく資本を使っているか確認。低ROIC事業の整理が進んでいるかも重要。

Step 3:WACCとの関係を見る ROICがWACCを上回る事業が増えているか。資本コストを下回る事業に資金を使い続けていないか。

Step 4:PBRを見る 1倍を超えているか。1倍割れの場合、改善の道筋は示されているか。ROE・成長期待・資本コスト・株主還元・情報開示の総合評価としてPBRを読む。

Step 5:株主還元と成長投資のバランスを見る ROE・PBRを高めるための自社株買いは有効だが、将来の成長投資を削ってまで還元しているなら要注意。

最後に、まとめてチェックリストにすると次のとおり。

- ROEは10%以上を安定して維持しているか

- ROEは本業の収益力で支えられているか(一過性ではないか)

- ROICはWACCを上回っているか

- 低ROIC事業の整理は進んでいるか

- 成長分野へ資本が振り向けられているか

- PBRは1倍を超えているか

- PBR1倍割れの場合、改善の道筋があるか

- 株主還元方針は明確か(累進配当・総還元性向)

- キャッシュフローは配当・投資を支えられるか

- 財務健全性は維持されているか

このチェックリストで見ると、商社株は単なる「高配当株」ではなく、**「資本効率を高めながら企業価値を伸ばす会社」**として立体的に見えてきます。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:3つの指標は商社株を読むための地図

ROE・ROIC・PBRは、総合商社株を読むための「地図」のような存在です。

- ROEは、株主資本でどれだけ効率よく稼いでいるかを示す

- ROICは、事業に投じた資本でどれだけ稼いでいるかを示す

- PBRは、市場がその会社の資本をどう評価しているかを示す

3つを組み合わせて見ることで、商社株の景色は大きく変わります。

ROEで全社の資本効率を測り、ROICで事業ごとの投資効率を見て、PBRで市場の評価を読み取る——この3点セットを習慣化すれば、

「高配当だから買う」のではなく、「資本効率が高く、キャッシュを稼ぎ、成長投資と株主還元を両立できる会社を選ぶ」

という、もう一段上の投資家視点が手に入ります。

総合商社は、事業投資によって成長する会社です。だからこそ「いくら稼いだか」だけでなく、「どれだけの資本で、どれだけ効率よく、未来に向けて稼いでいるか」を見ることが、商社株投資の本質と言えます。

各社のIRサイトには、ROE・ROIC・PBRに関する最新の方針や数字が詳しく掲載されています。お気に入りの一社を決めて、まずは中期経営計画と最新決算資料を読み比べてみてください。指標の裏側にある「経営の意思」が見えてきたとき、商社株は、ただ配当を受け取るだけの株式から、経営を一緒に考える株式へと変わっていくはずです。