目次

- はじめに:丸紅の大型案件は「穀物の失敗」だけでなく、資本効率を作り直した歴史として読む

- FY15以降の主な一過性損益・大型再編影響

- 1. 2012〜2013年:Gavilon買収、穀物メジャー化を狙った大型投資

- 2. 2019〜2023年:Gavilon穀物事業の売却、巨額買収からの出口戦略

- 3. 2019〜2021年:資産見直しと1975億円赤字、GC2021で懸念資産を処理

- 4. 2019〜2020年:Aircastle完全買収、航空機リースの市況変動とアフターマーケットへの展開

- 5. 2001年以降〜2020年代:SmartestEnergyと電力事業、資本効率の高いプラットフォームへ転換

- 6. 2019年以降:Adubos RealとHelenaモデル、農業事業を「穀物取引」から「農家向けソリューション」へ

- 丸紅の大型案件から見える投資規律

- まとめ:丸紅の大型買収史は、Gavilonの反省から戦略プラットフォームへ移る歴史である

はじめに:丸紅の大型案件は「穀物の失敗」だけでなく、資本効率を作り直した歴史として読む

丸紅の大型買収・大型投資・減損案件を振り返ると、多くの人がまず思い浮かべるのは米国穀物商社Gavilonの買収です。2013年に完了したGavilon買収は、丸紅が世界の穀物メジャーに近づくために踏み込んだ大型案件でした。しかし、その後の収益性は当初の期待ほど伸びず、最終的に穀物事業は売却されます。丸紅の投資史を語るうえで、Gavilonは避けて通れない案件です。

ただし、丸紅を「Gavilonで失敗した会社」とだけ見ると、かなり一面的です。丸紅はその後、2020年前後に資産の見直しを進め、財務基盤を立て直し、GC2024、GC2027を通じて「戦略プラットフォーム事業」へ資本を振り向けています。統合報告書2025では、GC2021で懸念資産の価値を見直し、将来の減損リスクを除去したこと、GC2024でGavilon穀物事業の売却を完了し、過去最高水準の信用格付けを獲得したことが説明されています。

丸紅の大型案件を読むうえで重要なのは、買収金額の大きさだけではありません。なぜその事業に入ったのか、どの市場成長を見込んだのか、どこで前提が崩れたのか、撤退・売却後に何を残したのかを見る必要があります。Gavilonのように売却へ至った案件もあれば、Helena、SmartestEnergy、航空機アフターマーケットのように、買収や追加投資を通じて戦略プラットフォームへ育てている案件もあります。

本記事では、丸紅の直近15年程度の主要な大型買収・投資・減損・売却案件を、Gavilon、2020年の資産見直し、航空機リース・航空機アフターマーケット、電力・インフラ、農業資材リテールを軸に時系列で整理します。丸紅がどのように失敗を処理し、どのように成長投資へ切り替えてきたのかを見ていきます。

FY15以降の主な一過性損益・大型再編影響

以下は、本文で扱うGavilon、資産見直し、航空機、電力・農業関連の主な決算影響を、FY15以降を中心に整理したものです。丸紅の場合、個別案件の一過性損益だけでなく、2020年前後の資産見直しと、その後の資産入替・財務改善をセットで読むことが重要です。

| FY | 案件・要因 | 損益・会計上の見え方 | 金額・規模 | 読み方 |

|---|---|---|---|---|

| FY15以降 | Gavilon買収後の収益性低迷 | のれん・資産価値の見直しリスクが継続 | 買収時は約36億米ドル規模 | 穀物商流の規模を買っても、PMIと資本効率が伴わなければ価値は出にくい。 |

| FY19 | COVID-19、資源・食料・航空関連の資産見直し | 連結純損失を計上 | 親会社帰属損益は1,975億円の赤字 | 懸念資産をまとめて見直し、将来減損リスクを落とす転換点。 |

| FY20〜FY22 | Aircastle完全買収後の航空需要急減 | 航空機リースの資産価値・回収リスクが上昇 | 買収はみずほリースとの共同大型案件 | 長期成長市場でも、買収直後の外部ショックで資本効率が揺らぐ例。 |

| FY22〜FY23 | Gavilon穀物事業のViterra向け売却 | 低効率資産のEXIT、資産入替 | 売却額は約11.25億米ドル | 大型買収の失敗を認め、農業戦略をHelena・Adubos Real型へ寄せ直した案件。 |

| FY24以降 | SmartestEnergy、Helena、航空アフターマーケットなど | 戦略プラットフォーム事業への再配分 | 金額は統合報告書2025で確認 | 減損処理後、資本効率の高い事業群へ資本を振り向ける局面。 |

1. 2012〜2013年:Gavilon買収、穀物メジャー化を狙った大型投資

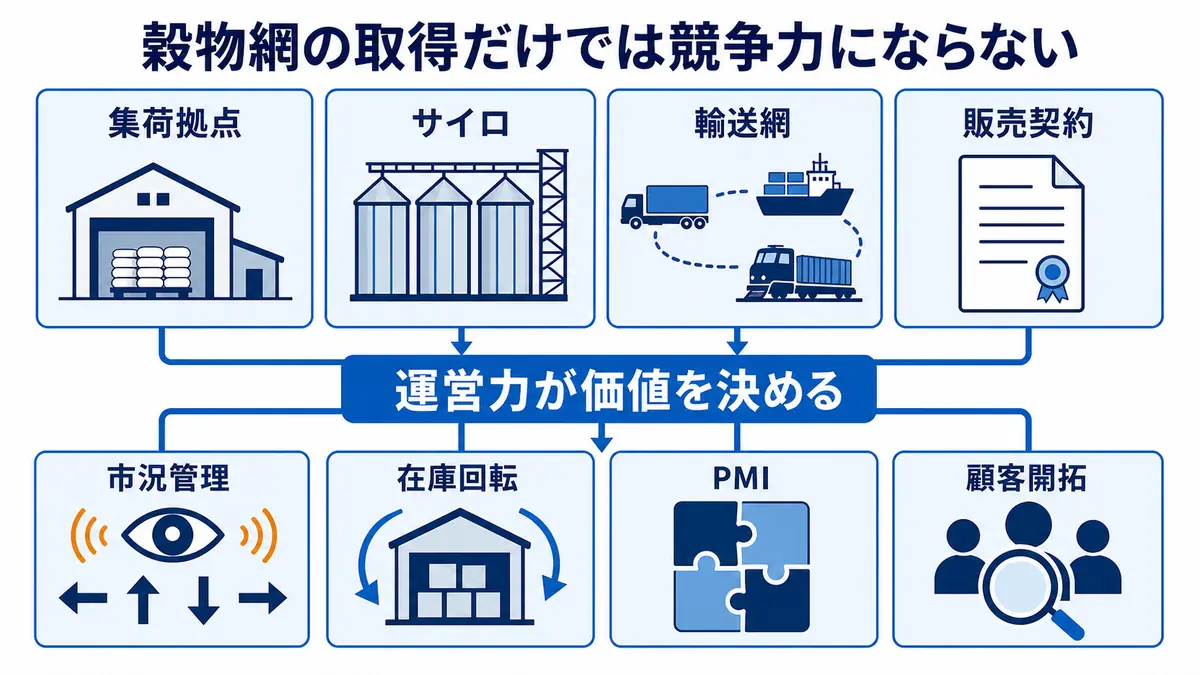

丸紅の大型案件史の出発点として、やはりGavilon買収を取り上げる必要があります。丸紅は2012年に米国Gavilon Holdingsの買収を発表し、2013年に農業関連事業の取得を完了しました。買収額は報道ベースで約27億米ドル、債務を含めた企業価値ではさらに大きな規模とされ、総合商社による食料・穀物分野の大型投資として注目されました。

当時の狙いは明確でした。世界人口の増加、新興国の所得上昇、畜産需要の拡大により、穀物・油糧種子・飼料原料の需要は長期的に伸びると見られていました。丸紅は日本向けの穀物輸入に強みを持っていましたが、Gavilonを取得することで、米国の穀物集荷、保管、輸送、販売のネットワークを押さえ、穀物メジャーに近いポジションを狙いました。

総合商社の食料ビジネスは、単に穀物を輸入するだけでは利益率が限られます。産地での集荷、サイロ、河川・鉄道・港湾物流、ヘッジ取引、輸出先との販売契約、需要家との関係を持つことで、川上から川下まで収益機会を広げることができます。Gavilon買収は、丸紅が米国穀物インフラを一気に取り込むことで、穀物バリューチェーンの中核に入ろうとした案件でした。

しかし、この案件は買収後に難しさが明らかになります。穀物取引は巨大市場ですが、競争も激しい分野です。ADM、Bunge、Cargill、Louis Dreyfusといったグローバルプレーヤーが長年築いてきた集荷・物流・販売網を持ち、価格変動リスクを管理しています。Gavilonを買収しただけで、すぐに同じ競争力を得られるわけではありません。

さらに、穀物ビジネスは天候、作柄、輸送網、在庫、先物価格、為替、農業政策、輸出規制に左右されます。サイロや物流網を持つことは強みですが、固定資産や運転資金も重くなります。市況が想定と違えば、在庫評価や物流採算が悪化し、買収時に見込んだ収益を実現しにくくなります。

Gavilon買収は、丸紅が食料分野でグローバルな商流を取りにいった野心的な案件でした。一方で、買収後のPMI、既存の穀物メジャーとの競争、地域ネットワークの運営、リスク管理が想定以上に難しかった案件でもあります。現在から見ると、Gavilonは「大型買収は規模を買えば終わりではない」という教訓を丸紅に残した案件といえます。

2. 2019〜2023年:Gavilon穀物事業の売却、巨額買収からの出口戦略

Gavilon買収の本当の意味は、買収そのものよりも、その後の売却まで含めて見ることでわかります。丸紅は2022年にGavilonの穀物事業をViterraへ売却する方針を公表し、2023年に売却を完了しました。売却額は約11.25億米ドルとされ、買収時の投資規模を考えると、丸紅にとって厳しい出口だったことは否定できません。

統合報告書2025では、GC2024の主要成果として「Gavilon穀物事業の売却完了」が挙げられています。これは、丸紅がGavilonを単に失敗案件として放置したのではなく、低効率・低成長・改善余地の限られる事業を切り離し、資本効率を改善する判断をしたことを意味します。

Gavilon売却の背景には、丸紅のポートフォリオ管理の変化があります。丸紅はGC2021で、懸念資産の価値を見直し、将来の減損リスクを取り除くことを進めました。さらにGC2024では、財務基盤を強化し、コア営業キャッシュフローやフリーキャッシュフローを重視しながら、資産入替を進めています。Gavilon売却は、その象徴的な案件でした。

なぜ売却に至ったのか。最大の理由は、買収時に想定したほどの高収益化が難しかったことです。穀物の集荷・販売は規模が重要ですが、単に規模を持てば高い利益率が得られるわけではありません。天候や市況に左右され、競争も激しく、資本効率が上がりにくい面があります。さらに米国の穀物物流は、既存大手のネットワークと競争する必要があり、買収後に丸紅独自の付加価値を出すには時間と追加投資が必要でした。

ただし、丸紅が食料・農業分野から撤退したわけではありません。むしろ、丸紅はGavilon穀物事業を売却する一方で、米国Helena Agri-EnterprisesやブラジルAdubos Realを中心とする農業資材リテール事業を戦略プラットフォームとして位置づけています。これは、穀物集荷・取引よりも、農家に近い川下・サービス型の農業ビジネスに価値を見出していることを示します。

現在から見ると、Gavilon売却は丸紅の資本効率経営への転換点です。買収時には世界の穀物需要を取り込む大型投資でしたが、売却時には「成長戦略を描けない事業を持ち続けない」という規律の表れになりました。総合商社の大型投資では、失敗しないことだけでなく、失敗を認めて出口を取ることも重要です。

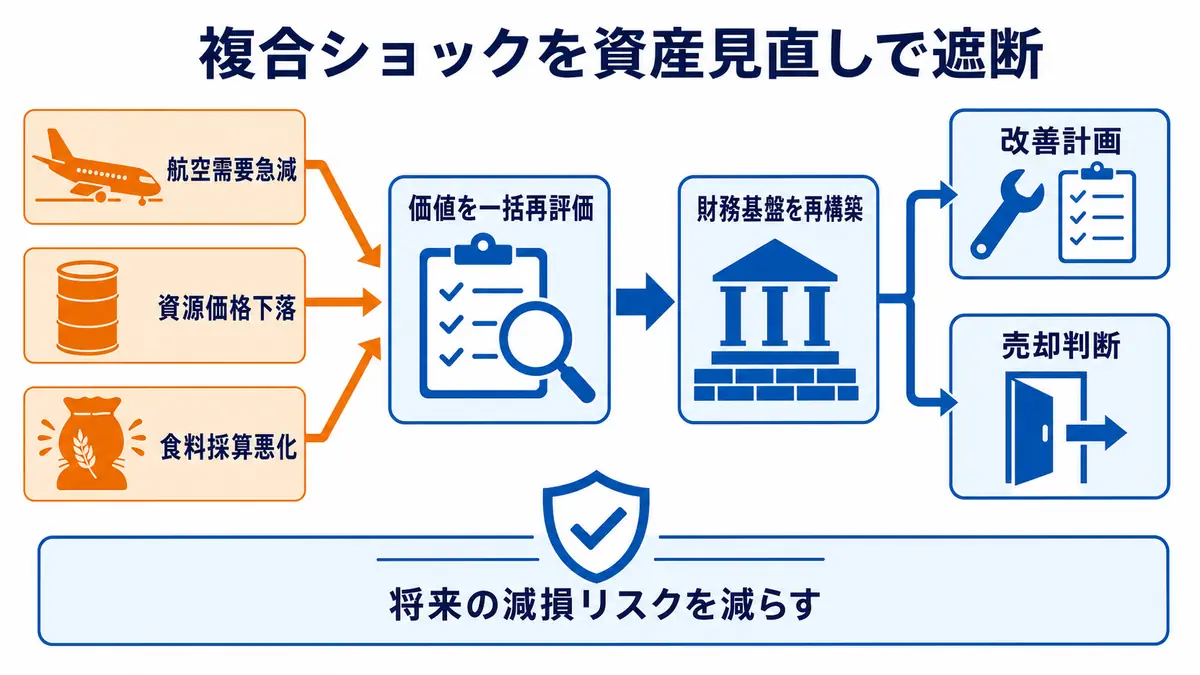

3. 2019〜2021年:資産見直しと1975億円赤字、GC2021で懸念資産を処理

丸紅の投資規律を考えるうえで、2020年前後の資産見直しも重要です。丸紅は2020年3月期に1,975億円の連結純損失を計上しました。統合報告書2025のGC2027説明資料では、GC2021の主要成果として、2019年度に懸念資産の価値を再評価し、将来の減損リスクを取り除いたことが示されています。

この時期は、COVID-19の影響、資源価格の下落、航空需要の急減、エネルギー市場の混乱、各国の景気後退が重なりました。丸紅は、Gavilonを含む食料・穀物関連、資源、エネルギー、航空機関連など、複数の事業で資産価値を見直す必要がありました。総合商社は幅広い事業を持つため、景気が急変すると複数の分野で同時に評価損・減損が発生しやすい構造があります。

この赤字は痛みを伴うものでしたが、丸紅にとっては財務基盤を立て直すきっかけにもなりました。GC2024資料では、GC2021の3年間を「Transformation」と位置づけ、財務基盤を再構築・強化し、資産の評価減を完了して収益基盤を固めたと説明されています。2021年度には過去最高益を見込む水準まで回復し、ネットDEレシオも目標を前倒しで達成しました。

重要なのは、丸紅が単に赤字を出したという事実ではなく、その後の管理方法です。統合報告書2025では、投資・与信委員会がROIC、IRR、回収期間を基準に案件を審査し、グループ全体の集中リスクも見ながら重要案件を経営会議や取締役会に上げるプロセスが説明されています。また、既存事業についてはROICやCROICを定量基準として資本効率に問題のある事業を抽出し、改善計画を作成し、成長戦略を描けない事業は売却する方針が示されています。

この仕組みは、Gavilonのような大型案件の反省とつながっています。買収時に成長ストーリーがあっても、数年後に資本効率が悪化した場合、事業を持ち続ける理由を再確認する必要があります。丸紅は、低効率事業を可視化し、改善できるか、売却すべきかを定期的に判断する仕組みを強めています。

現在から見ると、2020年前後の資産見直しは、丸紅が「量の拡大」から「資本効率とキャッシュ創出」へ経営の重心を移した出来事でした。Gavilon売却、財務改善、格付け向上、株主還元強化、戦略プラットフォーム事業への再投資は、この流れの延長にあります。

4. 2019〜2020年:Aircastle完全買収、航空機リースの市況変動とアフターマーケットへの展開

丸紅の大型案件として、航空機関連事業も重要です。丸紅は従来から航空機・エンジン・部品・リース関連ビジネスを手掛けてきましたが、2019年にはみずほリースと共同で米国Aircastleを買収し、2020年に非公開化を完了しました。Aircastleは航空機リース会社で、世界の航空会社に商用航空機をリースする事業を展開しています。

航空機リースは、総合商社にとって金融、資産管理、航空会社との関係、機体売買、残価管理を組み合わせる事業です。成長期には航空旅客需要の拡大を取り込みやすく、長期リース契約により安定収益を得られる魅力があります。一方で、航空機は単価が大きく、レバレッジも効くため、景気後退や航空需要の急減が起きると資産価値・リース料・稼働率に影響が出ます。

この案件の難しさは、買収直後にCOVID-19が直撃したことです。2020年には世界の航空需要が急減し、航空会社の財務が悪化し、航空機リース会社もリース料回収、機体価値、再リース、資金調達で大きな課題に直面しました。Aircastle買収は、航空機リースの長期成長を見込んだ投資でしたが、タイミングとしては極めて厳しい局面に入ったといえます。

一方で、丸紅は航空機分野をリースだけでなく、アフターマーケット、部品、整備、資産トレーディングへ広げています。統合報告書2025では、航空アフターマーケット・資産トレーディング事業が戦略プラットフォーム事業として紹介され、Magellan Aviation Group、DASI、KarbonMROなどを通じて、中古部品、機体・エンジン整備、解体、部品販売、資産流動化を組み合わせる方針が示されています。

これは、航空機リースのリスクを補完する方向です。航空会社が新造機を増やす局面だけでなく、部品不足、整備費削減、既存機体の長期利用、サプライチェーン制約がある局面では、中古部品や整備・解体ビジネスの需要が伸びます。丸紅は、航空機を単に保有して貸すだけでなく、機体ライフサイクル全体から収益機会を作ろうとしています。

現在から見ると、Aircastleと航空機アフターマーケットは、丸紅が資本集約型ビジネスのリスクをどう分散するかを示す案件です。航空機リースは市場サイクルに左右されますが、部品、整備、解体、オンライン販売、資産管理を組み合わせれば、より多面的な収益基盤を作れます。丸紅の戦略プラットフォーム化は、このように既存投資の周辺に高付加価値機能を重ねていく発想にあります。

5. 2001年以降〜2020年代:SmartestEnergyと電力事業、資本効率の高いプラットフォームへ転換

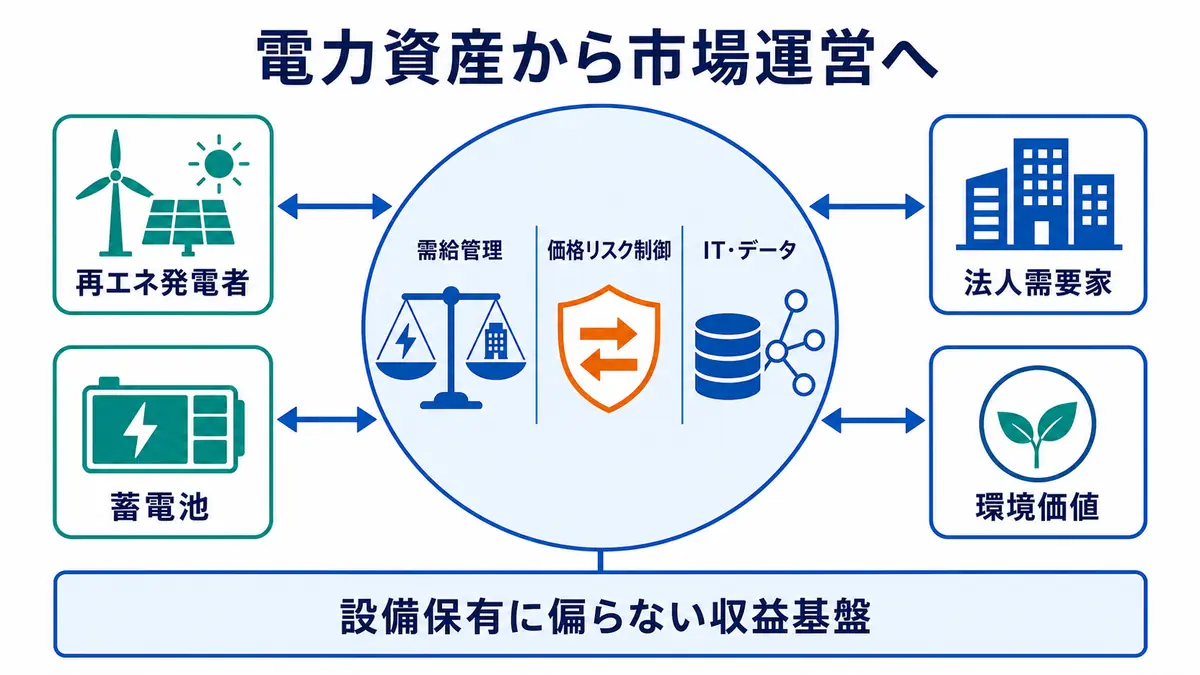

丸紅の電力事業は、IPPやEPCなどの大型インフラ投資だけでなく、近年は電力小売・卸売・再エネ証書・需給調整・蓄電池・VPPへ広がっています。その象徴がSmartestEnergyです。丸紅は英国でSmartestEnergyを設立し、電力卸売・小売ビジネスを展開してきました。

統合報告書2025では、SmartestEnergyが英国、米国、豪州に広がり、再生可能エネルギー比率の高い商品ポートフォリオを持つこと、電力小売、再エネ証書、コーポレートPPA、卸売、需給管理、蓄電池運用などを組み合わせる事業であることが示されています。丸紅は日本でも2000年に電力小売へ入り、2015年には丸紅新電力を設立しました。

電力事業は、かつては発電所を建てて長期契約で売電する資本集約型のインフラ投資が中心でした。しかし、再生可能エネルギーの拡大、電力自由化、分散電源、蓄電池、企業の脱炭素需要が進む中で、電力ビジネスは単なる発電資産保有から、需給調整、顧客管理、データ、リスクヘッジ、環境価値の取引へ変わっています。

丸紅がSmartestEnergyを戦略プラットフォーム事業として位置づける意味はここにあります。発電所を持つだけでは、金利上昇や建設費上昇、制度変更の影響を受けやすくなります。一方、電力の卸売・小売・証書・需給管理を組み合わせると、比較的資本効率の高い形で電力市場の変化を取り込むことができます。

もちろん、電力取引にもリスクがあります。価格変動、需給バランス、顧客離脱、制度変更、サイバーリスク、与信管理、再エネ発電量の変動が収益を左右します。統合報告書では、SmartestEnergyがIT投資を継続し、発電事業者、顧客、トレーディングポジションのデータを統合し、リスク管理と市場機会の最大化を進めていると説明されています。これは、電力事業がもはや設備投資だけでなく、データとリスク管理の事業になっていることを示しています。

現在から見ると、丸紅の電力事業は、資本集約型インフラからサービス・取引・データ型プラットフォームへ移行しつつあります。Gavilonでは大きな資本を投じて穀物インフラを買いましたが、SmartestEnergyでは、顧客基盤、電力市場知見、データ、IT、再エネ証書を組み合わせ、より資本効率の高い成長を狙っています。

6. 2019年以降:Adubos RealとHelenaモデル、農業事業を「穀物取引」から「農家向けソリューション」へ

丸紅の農業事業をGavilonの売却だけで見ると、同社が農業から後退したように見えます。しかし、実際には丸紅は農業資材リテールを戦略プラットフォーム事業として強化しています。その中心にあるのが、米国Helena Agri-EnterprisesとブラジルAdubos Realです。

Helenaは、丸紅が1987年に買収した米国農業資材販売会社です。統合報告書2025では、Helenaが米国で500超の拠点を持ち、売上は1988年3月期の約5億ドルから2025年3月期には約65億ドルへ拡大し、米国市場で10%弱のシェアを持つと説明されています。単なる農薬販売ではなく、肥料、種子、自社開発品、土壌分析、デジタルツールを組み合わせ、農家向けの総合ソリューションへ進化しています。

2019年には、丸紅はブラジルの農業資材リテール会社Adubos Realを買収しました。統合報告書では、Helenaの知見をブラジル市場に展開する狙いが説明され、買収時9拠点だったAdubos Realが約80拠点まで拡大したことが示されています。これは、Gavilonとは異なる農業戦略です。穀物を集荷して売るのではなく、農家に直接入り込み、生産性向上を支援しながら資材販売とサービス収益を得るモデルです。

農業資材リテールの強みは、顧客接点の深さにあります。農家は、土壌、天候、作物、害虫、収量、価格、資金繰りに応じて、農薬、肥料、種子、散布、データ分析を必要とします。HelenaはAGRIntelligenceというデジタルツールを活用し、土壌や作物データを分析して最適な資材投入を提案しています。これは、丸紅が単なるトレーディングから、現場に近いサービス型事業へ移行していることを示します。

この案件群は、Gavilonの教訓と対比するとわかりやすいです。Gavilonは穀物集荷・物流という大きな商流を買った案件でしたが、HelenaとAdubos Realは農家に近い顧客基盤と高付加価値サービスを広げる案件です。規模を追うだけでなく、データ、製品開発、販売網、農業知見を組み合わせ、ROICを意識した成長を狙っています。

現在から見ると、丸紅の農業戦略は「穀物メジャー化」から「農家向けプラットフォーム化」へ変化しています。食料需要の成長を取り込むという大きな方向性は同じですが、資本の張り方が変わりました。重い穀物インフラを抱えるより、農家との接点、データ、独自商品、地域展開を組み合わせる方が、丸紅にとって再現性のある成長モデルになりやすいという判断です。

丸紅の大型案件から見える投資規律

丸紅の大型案件を時系列で見ると、2010年代前半と2020年代半ばでは、明らかに投資の考え方が変わっています。Gavilon買収時の丸紅は、世界の食料需要を背景に、米国穀物インフラを買うことで一気に規模を拡大しようとしました。これは総合商社らしい大胆な投資でしたが、買収後の競争、収益性、資本効率という点では課題が残りました。

その後、2020年前後の資産見直しを経て、丸紅は資本効率をより強く意識するようになります。統合報告書2025では、投資判断にROIC、IRR、回収期間を用い、既存事業のモニタリングにもROICとCROICを使うことが説明されています。成長戦略を描けない事業は売却し、戦略プラットフォーム事業へ資本を振り向けるという考え方が明確になっています。

GC2027では、3年間で新規投資・CAPEX等1.7兆円を計画し、そのうち約1.2兆円を戦略プラットフォーム事業へ配分する方針です。対象は、農業資材リテール、北米モビリティ、電力卸売・小売、航空機アフターマーケット、IT・デジタル、食品マーケティング・製造などです。これらはいずれも、単発の資産保有よりも、顧客基盤、サービス、データ、M&Aによるロールアップを組み合わせて成長させる事業です。

丸紅の変化は、失敗からの撤退だけではありません。Gavilonの売却で得た教訓を、Helena、SmartestEnergy、Magellan、DASI、Adubos Realのような事業に活かしていると見るべきです。大きな市場に入るだけではなく、丸紅が関与することで付加価値を出せるか、地域展開や隣接領域への拡張ができるか、資本効率を維持できるかが重視されています。

総合商社の大型買収では、案件発表時の金額が注目されがちです。しかし、本当に重要なのは、買収後にどのような事業運営ができるかです。Gavilonでは、規模を買っても競争優位を作り切る難しさがありました。一方、HelenaやSmartestEnergyでは、顧客接点、サービス、データ、地域展開を積み上げることで、より再現性のある成長モデルを作ろうとしています。

大型投資や減損の背景を整理する際は、丸紅とは?電力・食料アグリ・資本効率・GC2027から強みを解説や丸紅の歴史と企業理念|近江商人・穀物・電力・アグリに強い理由を解説も合わせて読むと、一過性損益と資産入替の関係が見えやすくなります。

まとめ:丸紅の大型買収史は、Gavilonの反省から戦略プラットフォームへ移る歴史である

丸紅の直近15年の大型買収・減損史を振り返ると、Gavilon買収と売却が大きな転換点であることがわかります。Gavilon買収は、世界の食料需要を取り込むために米国穀物インフラを取得する大胆な投資でした。しかし、買収後の競争、収益性、資本効率の面で課題が残り、最終的に穀物事業は売却されました。

2020年前後の資産見直しも、丸紅にとって重要な節目です。1,975億円の赤字は痛みを伴うものでしたが、その後の財務基盤強化、資産入替、ROIC・CROICによる事業管理につながりました。丸紅は、低効率事業を抱え続けるのではなく、成長戦略を描けない事業を売却し、強みのある事業へ資本を再配分する方向へ進んでいます。

現在の丸紅は、Gavilonのような大型一括買収よりも、戦略プラットフォーム事業を中心に、既存事業を拡張しながらM&Aを重ねる方針を強めています。HelenaとAdubos Realは農業資材リテール、SmartestEnergyは電力卸売・小売、MagellanとDASIは航空機アフターマーケット、IT・デジタル事業は国内企業向けソリューションを担います。いずれも、顧客接点、高付加価値、拡張性を重視するモデルです。

丸紅の大型案件史は、単なる失敗談ではありません。Gavilonで痛みを受け、2020年前後に資産を見直し、その後に戦略プラットフォームへ資本を張るようになった再構築の歴史です。総合商社の投資は、買収時の華やかさではなく、買収後に競争優位を作れるか、低効率資産を手放せるか、次の成長領域へ資本を回せるかで評価されます。丸紅の現在の姿は、その教訓をかなり明確に反映しているといえます。