目次

- はじめに:豊田通商の大型案件は「減損の大きさ」より「地域と機能の積み上げ」で読む

- FY15以降の主な一過性損益・大型再編影響

- 1. 2012年:CFAOへの資本参加、アフリカを「販売先」から「地域プラットフォーム」へ変えた案件

- 2. 2016〜2017年:CFAO完全子会社化とアフリカ本部設置、地域経営へ踏み込む

- 3. 2012年・2022年:Eurus Energyの子会社化と完全子会社化、再エネを長期事業にする

- 4. 2022年:北米電池工場への追加投資、トヨタグループの電動化を支える周辺投資

- 5. 2025年:Radius Recycling買収、循環型経済を北米で押さえる大型案件

- 6. 2025年以降:CFAO・Radius・電池をつなぐ「グローバルサウス」と循環型経済

- 豊田通商の大型案件から見える投資規律

- まとめ:豊田通商の大型案件史は、CFAOを核にした「現場型総合商社」への拡張である

はじめに:豊田通商の大型案件は「減損の大きさ」より「地域と機能の積み上げ」で読む

総合商社の大型買収・大型減損を語るとき、三菱商事や三井物産では資源案件、伊藤忠商事ではCITICやファミリーマート、住友商事ではアンバトビーや鋼管事業が大きな論点になります。一方、豊田通商は少し性格が違います。過去15年程度を見ても、他社のように巨額減損が繰り返し注目された会社というより、トヨタグループとの関係を軸に、アフリカ、再生可能エネルギー、電池、循環型経済へ投資対象を広げてきた会社です。

そのなかで最も重要な大型案件は、2012年のCFAOへの資本参加と、2016年の完全子会社化です。CFAOはアフリカを中心に自動車販売、医薬品、消費財、リテール、インフラ関連事業を持つフランス系商社・流通会社であり、豊田通商にとってはアフリカ戦略の中核になりました。豊田通商の沿革でも、2012年にCFAOと資本提携し、2016年に完全子会社化したこと、2017年にアフリカ本部を設置したことが示されています。

豊田通商の大型案件を読むときは、買収額の大きさだけで判断しない方がよいです。同社の特徴は、トヨタグループの商流、現場起点の改善、物流・販売・金融・保守の機能、現地企業との関係を組み合わせて、長い時間をかけて事業基盤を作る点にあります。CFAOはまさにその象徴であり、単なる海外販売会社の買収ではなく、アフリカ全域でモビリティ、ヘルスケア、消費財、再生可能エネルギーを展開するための地域プラットフォーム取得でした。

直近では、2022年のEurus Energy Holdings完全子会社化、北米電池工場への追加投資、2025年のRadius Recycling買収も重要です。いずれも、モビリティを中心に、電動化、再エネ、資源循環をつなげる案件です。豊田通商は「自動車の商社」から、次世代モビリティ、アフリカ、循環型経済を束ねる商社へ進もうとしています。

本記事では、豊田通商の直近15年程度の主要な大型買収・投資・再編案件を時系列で整理します。CFAO、Eurus、北米電池、Radiusを中心に、案件の背景、金額、戦略、リスク、現在から見た意味を確認していきます。

FY15以降の主な一過性損益・大型再編影響

以下は、本文で扱うCFAO、Eurus、北米電池、Radius Recyclingなどに関係する主な大型投資・再編影響です。豊田通商は、他の総合商社のようにFY15以降の巨額減損が繰り返し目立つ会社というより、地域・機能を積み上げる投資が中心です。そのため、表では一過性損益だけでなく、大型投資の決算上の位置づけも整理しています。

| FY | 案件・要因 | 損益・会計上の見え方 | 金額・規模 | 読み方 |

|---|---|---|---|---|

| FY15以降 | CFAO統合後のアフリカ事業拡大 | 買収後の収益貢献が段階的に拡大 | 買収規模は約23億ユーロ、FY24のアフリカ本部利益は795億円 | 一過性利益よりも、地域プラットフォーム投資が長期収益化した例。 |

| FY17〜FY24 | アフリカ事業の収益拡大 | 継続利益として寄与 | 収益規模は約5,000億円から約1.5兆円へ拡大 | CFAO買収後の統合が、モビリティ・ヘルスケア・消費財へ広がったことを示す。 |

| FY22 | Eurus Energy Holdings完全子会社化 | 再エネ事業の支配力強化 | 金額は統合報告書2025で確認 | 一過性損益よりも、ネイチャーバリュー領域の収益基盤を整える投資。 |

| FY22以降 | 北米電池工場への追加投資 | 電動化サプライチェーンへの大型投資 | 追加投資25億米ドル、約3,250億円 | トヨタグループの電動化戦略に商社機能を接続する案件。 |

| FY25以降 | Radius Recycling買収 | 循環型経済・金属リサイクル領域への大型投資 | 買収額は公表資料で確認 | モビリティ、金属資源、リサイクルをつなぐ次世代型の商社投資。 |

1. 2012年:CFAOへの資本参加、アフリカを「販売先」から「地域プラットフォーム」へ変えた案件

豊田通商の大型案件史で最初に押さえるべきなのは、2012年のCFAOへの資本参加です。CFAOは、アフリカを中心に自動車販売、医薬品流通、消費財、リテール、インフラ関連サービスを展開してきた企業で、旧宗主国フランス圏を含むアフリカ各国に強い販売網と現地関係を持っていました。豊田通商は2012年にCFAOと資本提携し、同年12月に資本参加を開始しました。

買収・公開買付け全体の規模は、当時の報道では約23億ユーロ規模とされました。総合商社の海外買収としては大型であり、豊田通商にとっては、従来のトヨタ車輸出・販売支援を超えて、アフリカの成長そのものに張る案件でした。

この案件の背景には、アフリカ市場の長期成長があります。アフリカは人口増加、都市化、中間層拡大、インフラ需要、医薬品需要、自動車需要の伸びが見込まれる地域です。ただし、成長市場である一方、国ごとの制度、通貨、政治、物流、与信、販売チャネル、保守体制が大きく異なります。単に商品を輸出するだけでは、市場を深く取り込むことはできません。

CFAOの価値は、各国の販売網、倉庫、ディーラー、医薬品流通、消費財ルート、現地人材、行政・企業との関係にありました。豊田通商は、トヨタグループとの関係を通じて自動車領域に強みを持っていましたが、アフリカ全域で流通・サービス・生活関連事業を広げるには、現地に根差した企業基盤が必要でした。CFAO買収は、その不足を一気に補う投資だったといえます。

この時点の戦略は、アフリカを単なる車両販売先として見るのではなく、地域全体の成長を取り込むプラットフォームにすることでした。自動車販売だけでなく、保守、部品、金融、リース、医薬品、リテール、生活消費財、インフラを重ねることで、地域密着型の総合商社機能を作る狙いです。

一方で、リスクも大きい案件でした。アフリカ事業は、為替、政治、治安、法制度、港湾・道路インフラ、物流、在庫、与信管理の難易度が高いです。特に自動車販売は、現地通貨安や輸入規制、関税、景気変動によって需要が変動します。医薬品流通も、規制、品質管理、在庫期限、回収リスク、物流温度管理などの運営力が必要になります。

現在から見ると、CFAOへの資本参加は、豊田通商が「トヨタグループの商社」から「アフリカに強い総合商社」へ広がる出発点でした。買収当初から短期で利益を最大化する案件というより、10年単位で販売網、現地人材、ブランド、物流、生活関連事業を育てるための基盤取得だったと整理できます。

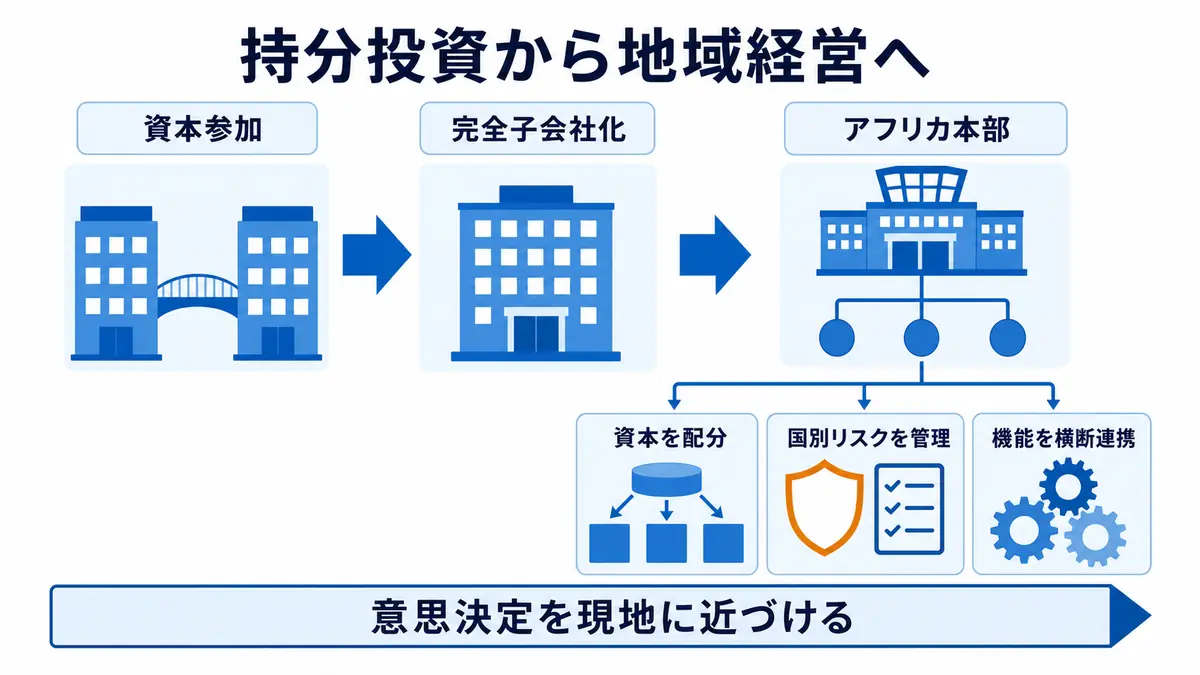

2. 2016〜2017年:CFAO完全子会社化とアフリカ本部設置、地域経営へ踏み込む

2012年の資本参加だけでは、CFAOの経営を豊田通商グループ全体の戦略に完全に組み込むには限界があります。そこで重要になるのが、2016年12月のCFAO完全子会社化です。豊田通商の沿革では、2016年にCFAO SASを完全子会社化し、2017年4月にはアフリカ本部を設置したことが示されています。

この再編の意味は大きいです。単なる持分投資ではなく、アフリカ事業をグループの中核として経営する体制に移したからです。総合商社の海外投資では、少数持分では意思決定が遅くなり、事業ポートフォリオの入替や人材配置、資本配分、ガバナンス強化に限界が出ます。CFAOを完全子会社化したことで、豊田通商はアフリカ事業を自社の地域戦略として直接運営できるようになりました。

統合報告書2025では、豊田通商グループとCFAOが、アフリカ全54カ国でモビリティ、グリーンインフラ、ヘルスケア、コンシューマーの4領域を展開していることが説明されています。また、2018年3月期に約5,000億円だったアフリカ事業の収益規模が、2025年3月期には約1.5兆円へ拡大し、2017年以降の7年間で約3倍に成長したとされています。

これは、CFAO買収が単なる買収で終わらず、実際に事業規模の拡大につながったことを示しています。特に自動車販売は、豊田通商の既存の強みとCFAOの現地販売網が結びつきやすい領域です。輸入、ディーラー運営、部品供給、整備、リース、金融、現地組立支援までつなげることで、単発の車両販売よりも継続的な収益を作りやすくなります。

ただし、完全子会社化は責任も重くします。CFAOを連結で抱える以上、アフリカ各国の景気悪化、通貨下落、在庫増加、販売金融の焦げ付き、規制変更は豊田通商の業績に反映されやすくなります。豊田通商がアフリカ事業を伸ばすには、国別・事業別のリスク管理、与信管理、在庫回転、現地人材育成、コンプライアンス、物流網整備が不可欠です。

同社がアフリカ本部を設けた意味もここにあります。アフリカは一つの市場ではありません。北アフリカ、西アフリカ、東アフリカ、南部アフリカで通貨、政治、商慣習、インフラ、消費水準が異なります。CFAOの地域ネットワークを活かすには、東京や名古屋から一括管理するだけでは足りず、地域軸で資本、人材、商流、リスクを見なければなりません。

現在から見ると、CFAO完全子会社化は豊田通商の中でもかなり成功色の強い大型案件です。もちろん、アフリカ事業はリスクが高く、今後も国別の変動は避けられません。それでも、2025年3月期のアフリカ本部の親会社所有者帰属利益は795億円に達し、豊田通商の重要な収益柱となっています。CFAOは、買収後の統合と地域戦略が成果に結びついた代表例といえます。

3. 2012年・2022年:Eurus Energyの子会社化と完全子会社化、再エネを長期事業にする

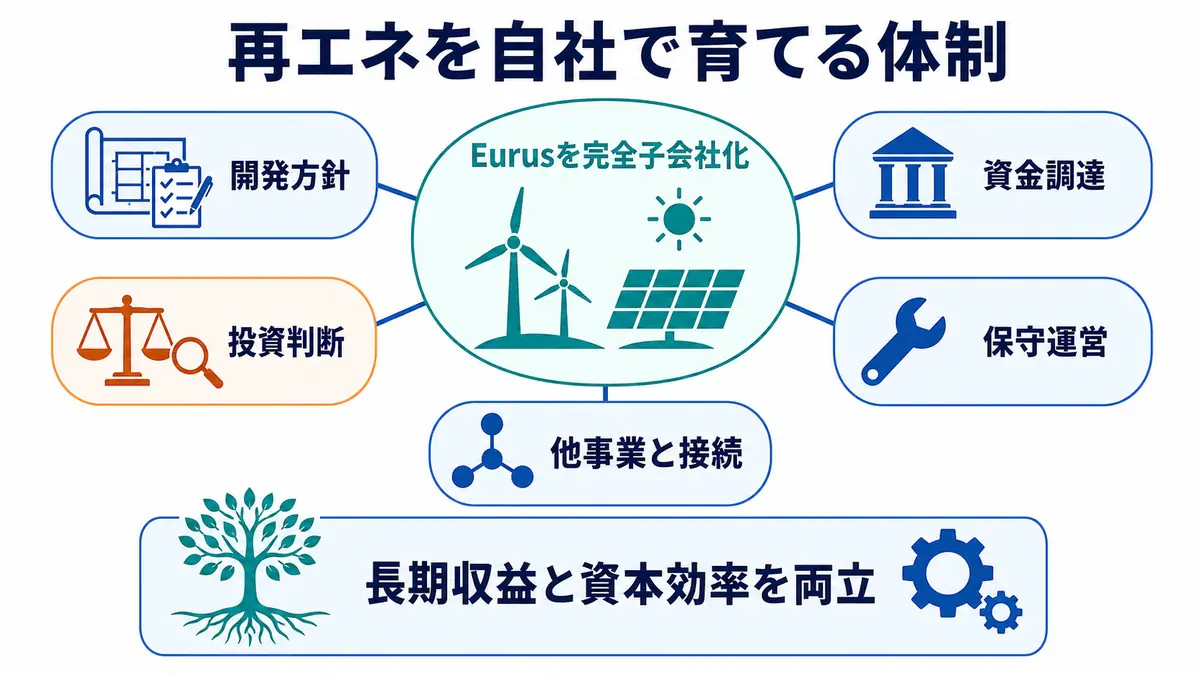

豊田通商のもう一つの重要案件が、Eurus Energy Holdingsです。豊田通商は2012年1月にEurus Energy Holdingsを子会社化し、2022年8月には東京電力ホールディングスが保有していた40%持分を取得して100%子会社化しました。豊田通商のリリースでは、2022年8月1日に株式取得が完了し、豊田通商の持分が60%から100%になったことが説明されています。

Eurusは風力・太陽光発電事業を手掛ける会社です。再生可能エネルギーは、総合商社にとって長期的な成長分野ですが、同時に投資回収に時間がかかる資本集約型事業です。発電所の開発、土地、系統接続、環境アセスメント、資金調達、電力販売契約、メンテナンス、政策制度に左右されます。資源開発ほど価格変動が激しくない一方、開発遅延、建設費上昇、金利上昇、制度変更のリスクがあります。

豊田通商がEurusを完全子会社化した背景には、脱炭素と再エネをグループの重要事業に位置づける方針があります。同社はGHG排出量を2030年に2019年比50%削減、2050年にカーボンニュートラルとする目標を掲げ、再生可能エネルギー事業を中核の一つとしています。Eurusの完全子会社化により、再エネの開発方針、投資判断、資金配分、他事業との連携を豊田通商主導で進めやすくなりました。

この案件をCFAOと並べて見ると、豊田通商の投資の特徴がよくわかります。CFAOはアフリカという地域プラットフォームへの投資であり、Eurusは再エネという自然価値領域への投資です。どちらも短期売買ではなく、長期で顧客基盤・事業基盤を育てる案件です。

一方で、Eurusには収益性の管理が重要です。豊田通商の統合報告書2025では、自然価値領域のROIC目標は5%以上とされ、再エネは投資環境と時間軸を見ながら段階的に投資する方針が示されています。これは、再エネが社会的意義の高い事業である一方、資本効率を軽視してよいわけではないことを意味します。

現在から見ると、Eurus完全子会社化は、豊田通商が再エネを「持分法投資」から「自社で育てる中核事業」へ引き上げた案件です。再エネ単体で高ROICを出すには時間がかかりますが、電力需要、蓄電池、水素、工場向け電力、アフリカやアジアのインフラ需要と組み合わせることで、豊田通商らしい事業価値を作る余地があります。

4. 2022年:北米電池工場への追加投資、トヨタグループの電動化を支える周辺投資

2022年には、北米の自動車電池工場への追加投資も重要な案件でした。豊田通商はToyota Motor North Americaとともに、Toyota Battery Manufacturing, North Carolinaの電池生産準備を進め、2022年8月に追加で25億米ドル、当時の円換算で約3,250億円の投資を行うことを発表しました。北米電池工場への追加投資リリースでは、Toyota Battery Manufacturing, North Carolinaの出資比率がToyota Motor North America 90%、豊田通商10%であること、HEV・BEV向け電池を生産することが示されています。

この案件は、豊田通商の単独買収ではありません。しかし、総合商社としての豊田通商を理解するうえで重要です。なぜなら、同社の強みは、トヨタグループのグローバル生産・販売・物流・調達と結びつきながら、電動化時代のサプライチェーンに入り込むことにあるからです。

自動車産業は、エンジン車中心の産業から、電池、半導体、ソフトウェア、リサイクル、エネルギーを含む巨大な産業へ変化しています。豊田通商の統合報告書2025でも、次世代モビリティに向けて、電動化、知能化、多様化を軸に、電池エコシステム、SDV、コネクテッド、リサイクル、物流、販売金融、アフターサービスをつなげる方針が示されています。

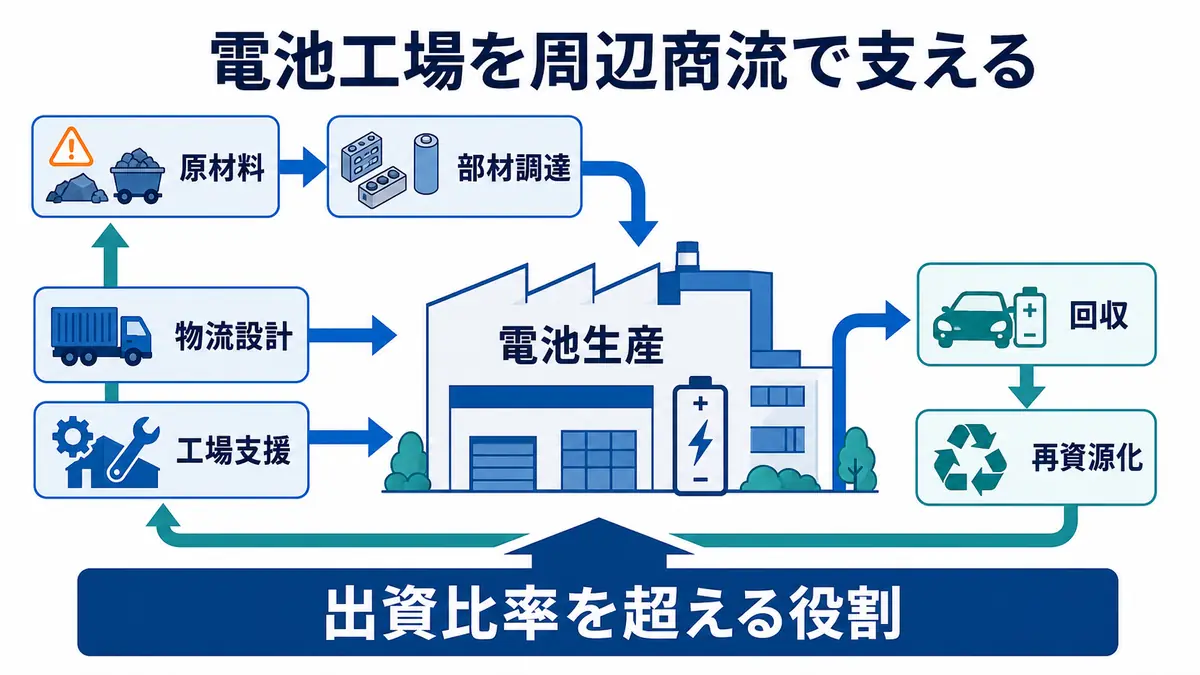

北米電池工場への投資は、単に製造工場に出資したというだけではありません。電池原材料、部材、物流、工場運営支援、使用済み電池回収、リサイクル、再資源化までを見据えたサプライチェーン投資です。豊田通商は金属、化学品、物流、部品、リサイクルにまたがる機能を持つため、電池工場の周辺に複数の収益機会を作れます。

ただし、電池事業はリスクも大きい領域です。BEV需要の伸びが想定より鈍化すれば、工場稼働率や投資回収に影響します。電池原材料価格、米国の政策、補助金、関税、サプライチェーン規制、技術方式の変化も重要です。統合報告書2025のCFOメッセージでは、BEVシフトが想定より遅れていること、再エネは性質上リターン獲得に時間がかかることを踏まえ、循環型経済への期待が高いと説明されています。

現在から見ると、北米電池工場への投資は、豊田通商がトヨタグループの電動化に寄り添いながら、自社の金属・リサイクル・物流・電池材料機能を拡張する布石です。単体の出資比率は10%でも、周辺の商流を含めれば、豊田通商の次世代モビリティ事業に与える意味は大きい案件です。

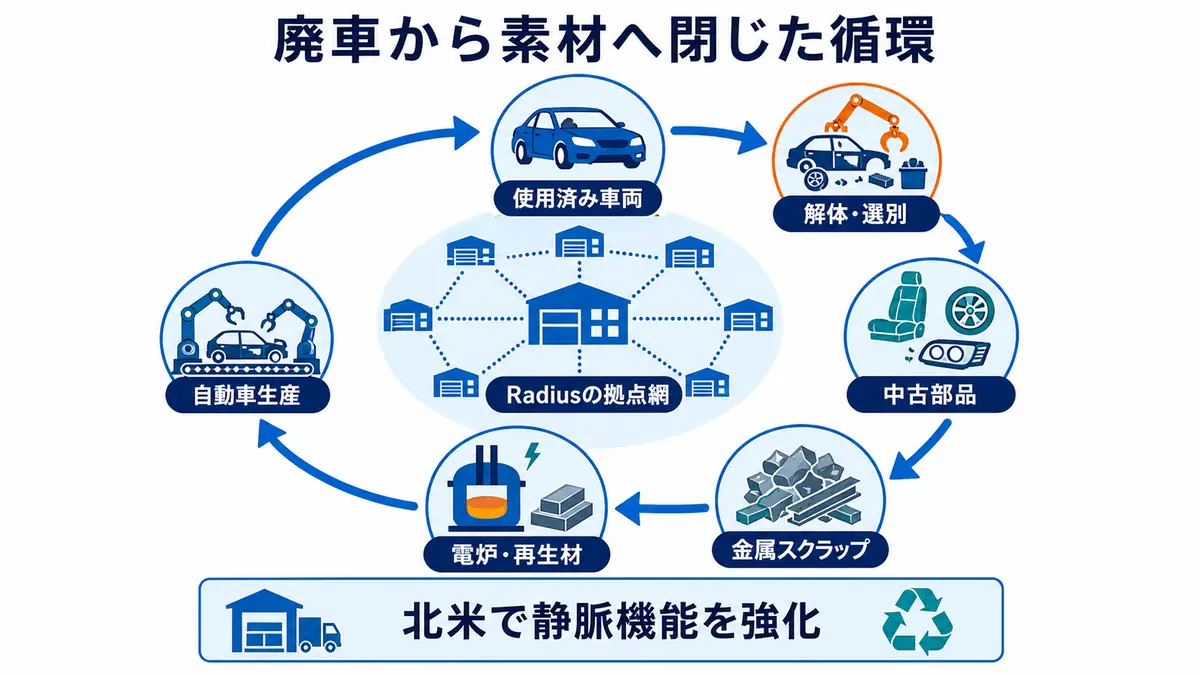

5. 2025年:Radius Recycling買収、循環型経済を北米で押さえる大型案件

2025年のRadius Recycling買収は、豊田通商の近年の大型案件のなかでも特に重要です。豊田通商は2025年3月に、米国Radius Recyclingの全株式を取得する方針を発表し、2025年7月に買収完了を公表しました。Radius Recycling買収完了リリースでは、豊田通商の米国子会社Toyota Tsusho Americaを通じて全株式取得を完了し、Radiusが完全子会社になったことが説明されています。

買収発表時の資料では、取得価格は1株30米ドル、総額約9.07億米ドル、円換算で約1,344億円とされました。Radius Recycling株式取得に関する開示資料によれば、取得価格は発表前日の終値に対して115%のプレミアム、90日平均に対して102%のプレミアムでした。かなり大きな買収プレミアムを払った案件です。

Radiusは、北米で自動車解体、金属スクラップ回収、非鉄・鉄スクラップ処理、電炉による鋼材製造などを展開するリサイクル会社です。豊田通商のリリースでは、米国、カナダ、プエルトリコに100を超える拠点を持ち、2024年度には鉄スクラップ約450万トン、非鉄スクラップ約33.4万トン、使用済み車両66万台、中古部品380万点、鋼材約50.9万トンを扱ったとされています。

この案件の狙いは明確です。豊田通商は、自動車製造の動脈物流だけでなく、廃車、スクラップ、電池、金属再資源化という静脈側のサプライチェーンを北米で強化しようとしています。トヨタグループや自動車OEMは、今後、低炭素材料、リサイクル材、使用済み電池、廃車処理、資源循環への対応を強める必要があります。Radius買収は、北米でその基盤を一気に取得する案件です。

一方で、この案件はリスクもはっきりしています。Radiusの業績はスクラップ市況、鉄鋼需要、電炉稼働、金属価格、物流、労務、環境規制に左右されます。買収発表資料では、Radiusの2024年8月期に営業損失、親会社株主帰属損失が発生しており、2023年・2024年にはのれん減損も計上されています。つまり、豊田通商は業績が好調な会社を安く買ったというより、循環型経済の戦略価値を評価して、市況悪化中の企業をプレミアム付きで買収した側面があります。

この点は注意が必要です。Radius買収が成功するかどうかは、単に金属市況が回復するかだけでは決まりません。豊田通商が持つ自動車OEMとの関係、閉ループ型リサイクル、使用済み電池回収、金属選別技術、北米での物流、顧客基盤をどこまで統合できるかが鍵です。買収後のPMIが不十分であれば、高いプレミアムや市況変動の影響が重くなります。

現在から見ると、Radius買収は、豊田通商が「世界有数の循環型経済プロバイダー」を目指すうえでの大型勝負です。CFAOがアフリカの地域プラットフォーム取得だったのに対し、Radiusは北米の資源循環プラットフォーム取得です。どちらも、単発のトレーディングではなく、現場ネットワークと機能を持つ会社を買い、そこに豊田通商の商流と管理力を重ねる案件といえます。

6. 2025年以降:CFAO・Radius・電池をつなぐ「グローバルサウス」と循環型経済

豊田通商の中期経営計画を読むと、同社の大型投資は、個別案件として独立しているのではなく、いくつかの大きな方向に束ねられていることがわかります。統合報告書2025では、成長投資をコアバリュー、ソーシャルバリュー、ネイチャーバリューの3領域に整理し、2026年3月期から2028年3月期までの3年間で1.2兆円の投資を計画しています。

その内訳は、コアバリューに5,000億円、ソーシャルバリューに4,000億円、ネイチャーバリューに3,000億円です。また、地域別にはグローバルサウスに4,000億円を投じ、そのうちアフリカに2,000億円、インドに1,000億円、その他地域に1,000億円を配分する方針が示されています。これは、CFAOで築いたアフリカ基盤をさらに拡大する意思表示でもあります。

豊田通商の投資方針で特徴的なのは、ROIC目標を領域別に設定している点です。統合報告書2025では、コアバリューは15%以上、ソーシャルバリューは10%以上、ネイチャーバリューは5%以上のROIC目標を掲げています。事業の性質によって期待リターンが異なることを認めつつ、それぞれの領域で資本効率を管理しようとしています。

この枠組みで見ると、CFAOはグローバルサウスとコア・ソーシャルの接点、Eurusはネイチャーバリュー、北米電池とRadiusはソーシャルバリューとコアバリューの接点にあります。自動車の販売・生産・物流から始まった豊田通商の強みが、電池、リサイクル、再エネ、アフリカの生活基盤へ広がっている構図です。

大型投資のリスク管理も重要です。統合報告書では、豊田通商がROICを投資審議のKPIとして使い、Toyotsu Value Achievementという独自指標で資本コストを上回る価値創出を管理していること、事業を競争力と成長期待で4象限に分類し、ノンコア事業の退出や低収益会社の削減を進めていることが説明されています。また、2020年4月には統合リスク管理委員会を設置し、地域CFOや各営業本部の企画担当が参加する体制でグローバルリスクを管理しています。

現在から見ると、豊田通商の大型案件は、CFAO、Eurus、電池、Radiusが別々に見えるようで、実は一つの流れにつながっています。自動車産業の変化、アフリカ市場の成長、脱炭素、資源循環を、自社の現場力とトヨタグループの商流に接続することです。この接続が成功すれば、豊田通商は資源価格に大きく依存しない独自の総合商社モデルを強められます。

豊田通商の大型案件から見える投資規律

豊田通商の大型買収・投資を時系列で見ると、同社は他の総合商社とは違うリスクの取り方をしていることがわかります。三菱商事や三井物産のように大型資源権益を大きく抱えるというより、トヨタグループの商流、地域ネットワーク、現場改善、販売・物流・保守・金融・リサイクル機能を積み上げる投資が中心です。

CFAOは、アフリカ全域に広がる販売・流通基盤を取得する案件でした。Eurusは再エネを自社で育てる案件です。北米電池工場への投資は、電動化時代のサプライチェーンに入る案件です。Radiusは、北米の廃車・スクラップ・電炉・中古部品ネットワークを取得する案件です。いずれも、単に商品を売買するだけではなく、現場のオペレーションと長期顧客接点を持つ投資です。

一方で、豊田通商の投資はリスクが低いわけではありません。アフリカでは国別の政治・通貨・与信・物流リスクがあります。再エネでは開発期間、制度、金利、設備コストのリスクがあります。電池では需要シナリオ、技術、政策、原材料価格のリスクがあります。Radiusではスクラップ市況、環境規制、PMI、買収プレミアム、のれんのリスクがあります。

だからこそ、豊田通商がROIC、TVA、統合リスク管理、事業の4象限分類を重視している点は重要です。CFAOのように成功色の強い案件も、Radiusのように市況変動が大きい案件も、買収後に現場でどれだけ資本効率を改善できるかが問われます。総合商社の投資は、買った瞬間ではなく、買収後に事業会社として経営できるかで差がつきます。

豊田通商の場合、その事業会社経営の軸が比較的明確です。トヨタグループとの関係、現場起点、モビリティ、グローバルサウス、循環型経済です。大型案件をこの軸に沿って見ると、CFAOも、Eurusも、Radiusも、単発の飛び地投資ではなく、同社の強みを広げるための布石として理解しやすくなります。

大型投資や減損の背景を整理する際は、豊田通商とは?トヨタグループ・モビリティ・アフリカ・サーキュラーエコノミーから強みを解説や豊田通商の歴史と企業理念|トヨタグループ・アフリカ・現場主義を解説も合わせて読むと、一過性損益と資産入替の関係が見えやすくなります。

まとめ:豊田通商の大型案件史は、CFAOを核にした「現場型総合商社」への拡張である

豊田通商の直近15年の大型買収・投資を振り返ると、中心にあるのはCFAOです。2012年の資本参加、2016年の完全子会社化、2017年のアフリカ本部設置を通じて、豊田通商はアフリカを単なる販売先ではなく、自社の地域プラットフォームに変えました。2025年3月期にはアフリカ本部が795億円の利益を上げ、CFAOは豊田通商の収益柱になっています。

その後のEurus完全子会社化、北米電池工場への投資、Radius Recycling買収は、豊田通商が次の成長領域へ広がる動きです。再エネ、電池、資源循環はいずれも、モビリティの変化と脱炭素の流れに深く関わります。豊田通商は、トヨタグループの周辺にある商流を、電動化、リサイクル、再エネ、グローバルサウスへ広げているといえます。

豊田通商には、他社のような派手な資源減損の印象は強くありません。しかし、それは大型案件のリスクが小さいという意味ではありません。CFAOはアフリカの政治・通貨・物流・与信リスクを抱え、Eurusは再エネの資本効率課題を抱え、Radiusは市況変動とPMIの難しさを抱えます。重要なのは、これらを単なる買収案件としてではなく、現場の機能と長期の顧客接点に落とし込めるかです。

現在の豊田通商は、資源市況で大きく稼ぐ商社というより、モビリティ、アフリカ、再エネ、電池、リサイクルをつなぐ現場型の総合商社です。CFAO買収はその出発点であり、Radius買収はその延長線上にある新しい挑戦です。豊田通商の大型案件史は、トヨタグループの商流を核にしながら、地域と機能を積み上げて独自の総合商社モデルを作ってきた歴史だといえます。