目次

- はじめに:住友商事の大型案件は「失敗から投資規律を作り直した会社」として読む

- 2015年度以降の主な一過性損益・大型再編影響

- 1. 2011年:SCSK発足、デジタル成長戦略の土台になった国内IT基盤

- 2. 2013年:Edgen Group買収、鋼管ビジネスをエネルギー向けサプライチェーンへ広げる

- 3. 2014年度:米国タイトオイル・シェールガスなど3,103億円減損、投資規律を作り直す転機

- 4. 2015〜2026年:アンバトビーニッケル事業、資源メガプロジェクトの難しさと撤退判断

- 5. 2016〜2017年:Fyffes買収、食料・青果のグローバル流通へ踏み込む

- 6. 2024〜2026年:ネットワンシステムズ買収とSCSK完全子会社化、DAIS戦略の中核投資

- 住友商事の大型案件から見える投資規律の変化

- まとめ:住友商事の大型買収史は、資源の痛みからデジタル成長へ向かう再構築の歴史である

はじめに:住友商事の大型案件は「失敗から投資規律を作り直した会社」として読む

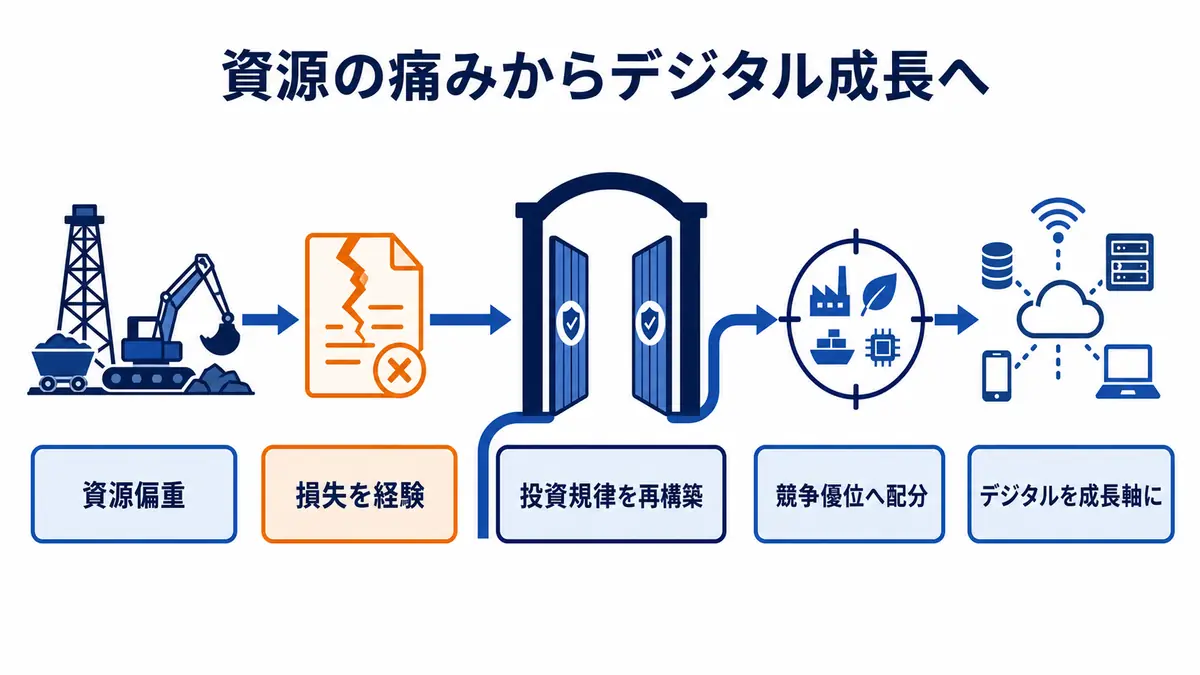

住友商事の大型買収・大型投資・減損案件を振り返ると、他の総合商社とは少し違う特徴が見えてきます。三菱商事や三井物産は資源権益の大型投資とポートフォリオ転換、伊藤忠商事は非資源・川下消費への集中が目立ちます。一方、住友商事は、資源・エネルギーで大きな減損を経験し、その後にリスク管理、投資規律、キャッシュフロー、ROIC、デジタル・AIを組み合わせながら事業ポートフォリオを作り直してきた会社です。

住友商事の歴史には、1996年の銅地金不正取引による巨額損失という、総合商社として極めて大きな教訓があります。統合報告書2025でも、この出来事を契機に内部統制を強化したことが説明されています。さらに2014年度には、米国タイトオイル、ブラジル鉄鉱石、米国シェールガス、豪州石炭、米国タイヤ事業などで合計3,103億円の減損を計上し、親会社の所有者に帰属する当期損益は732億円の赤字となりました。住友商事の大型案件を読むうえでは、この「痛みを伴う経験」がその後の投資判断にどう反映されたかが重要です。

直近では、住友商事はSCSK、ネットワンシステムズ、DAIS(Digital & AI Strategy)を軸に、デジタル・AIを成長の柱に据えています。2025年度決算説明資料では、SCSKの完全子会社化、ネットワンシステムズのSCSKグループ入り、デジタルAIグループの新設が説明されています。これは、過去の資源減損から単に守りに入ったという話ではありません。住友商事が「強みのある事業に資本を寄せる」方向へ、投資の重心を移しているということです。

本記事では、住友商事の直近15年程度の主要な大型買収・投資・減損・売却案件を、時系列で整理します。米国タイトオイル・シェールガスの減損、アンバトビーニッケル事業、鋼管・エネルギー向け流通のEdgen Group、青果のFyffes、SCSKとネットワンシステムズを軸に、案件の狙い、金額、苦戦理由、現在から見た意味を解説します。

参考 Integrated Report 2025年度Sumitomo Corporation

2015年度以降の主な一過性損益・大型再編影響

以下は、本文で扱う住友商事の大型減損・売却・デジタル再編に関係する主な決算影響です。FYは3月期ベースで、2015年度は2016年3月期を指します。なお、住友商事の投資規律を理解するうえで極めて重要な2014年度の3,103億円減損は2015年度より前ですが、比較基準として参考掲載しています。

| FY | 案件・要因 | 損益・会計上の見え方 | 金額・規模 | 読み方 |

|---|---|---|---|---|

| 2014年度(参考) | 米国タイトオイル、ブラジル鉄鉱石、米国シェールガスなど | 複数案件の大型減損 | 合計3,103億円の損失、親会社帰属損益は732億円赤字 | その後の投資審査・リスク管理を作り直す出発点。 |

| 2015年度以降 | Edgen、北米エネルギー関連事業の収益前提見直し | 資源・エネルギー市況悪化の影響を継続的に受ける | 個別額は年度資料で確認 | 強みのある鋼管・エネルギー周辺でも、市況循環と顧客投資抑制に左右される。 |

| 2020年度前後 | アンバトビーなど資源案件の評価見直し | 減損・持分損益悪化の要因 | 個別額は各期資料で確認 | ニッケル・コバルトの長期需要があっても、操業・資金・市況リスクが重い。 |

| 2025年度〜2026年度 | アンバトビーニッケル事業の持分売却方針 | 売却に伴う損失見込み | 2026年度に約700億円の損失見込み | 追加損失リスクを限定し、資本効率の低い大型資源案件から距離を取る判断。 |

| 2025年度〜2026年度 | SCSK完全子会社化、ネットワンシステムズのSCSKグループ入り | デジタル・AI領域への大型資本投下 | ネットワン約3,300億円、SCSK追加取得は約8,800億円規模 | 過去の資源減損から、強みのあるデジタル事業へ資本を寄せる転換点。 |

1. 2011年:SCSK発足、デジタル成長戦略の土台になった国内IT基盤

住友商事の大型案件史を考えるうえで、まず押さえたいのがSCSKです。SCSKは、住商情報システムとCSKの統合によって2011年に発足したITサービス会社です。厳密には「直近15年の大型買収」というより、住友商事が後年デジタル・AI戦略を進めるための土台となった再編案件と見るべきです。

統合報告書2025の歴史欄では、2011年にSCSKを設立し、グループ内DXの共同推進に注力していることが示されています。住友商事にとってSCSKは、単なる持分法会社・上場子会社ではありません。システムインテグレーション、ITインフラ、業務システム、クラウド、データ、AI、ネットワークを担う中核機能であり、総合商社の各事業現場をデジタル化するための基盤です。

総合商社のビジネスは、伝統的には資源、金属、輸送機、建機、インフラ、メディア、食品、生活関連、化学品など多岐にわたります。かつては、商社の強みはグローバルネットワーク、取引先基盤、物流、金融、リスク管理にありました。しかし、現在では顧客接点、在庫、価格、需要予測、保守、サプライチェーン、金融、広告、エネルギー管理まで、あらゆる領域でデータ活用が不可欠になっています。

SCSK発足の意味は、住友商事がITサービスを外部委託先として使うだけでなく、自社グループの事業変革機能として持ったことにあります。後に住友商事は、Insight Edge、SC Digital、SCSKなどを組み合わせ、「Refine with Digital, Profit with Digital」という方針を掲げます。統合報告書2025のCorporate Value Creation Strategyでは、DX・IT機能を統合し、SCSK、Insight Edge、SC Digitalと連携して、競争優位のある事業をデジタルとAIで強化すると説明されています。

現在から見ると、SCSKは住友商事のデジタル戦略の出発点でした。後述するネットワンシステムズ買収やSCSK完全子会社化は、突然出てきた案件ではありません。2011年のSCSK発足から十数年をかけて、住友商事は「ITを持つ総合商社」から「ITで事業会社経営を変える総合商社」へ移ろうとしているのです。

2. 2013年:Edgen Group買収、鋼管ビジネスをエネルギー向けサプライチェーンへ広げる

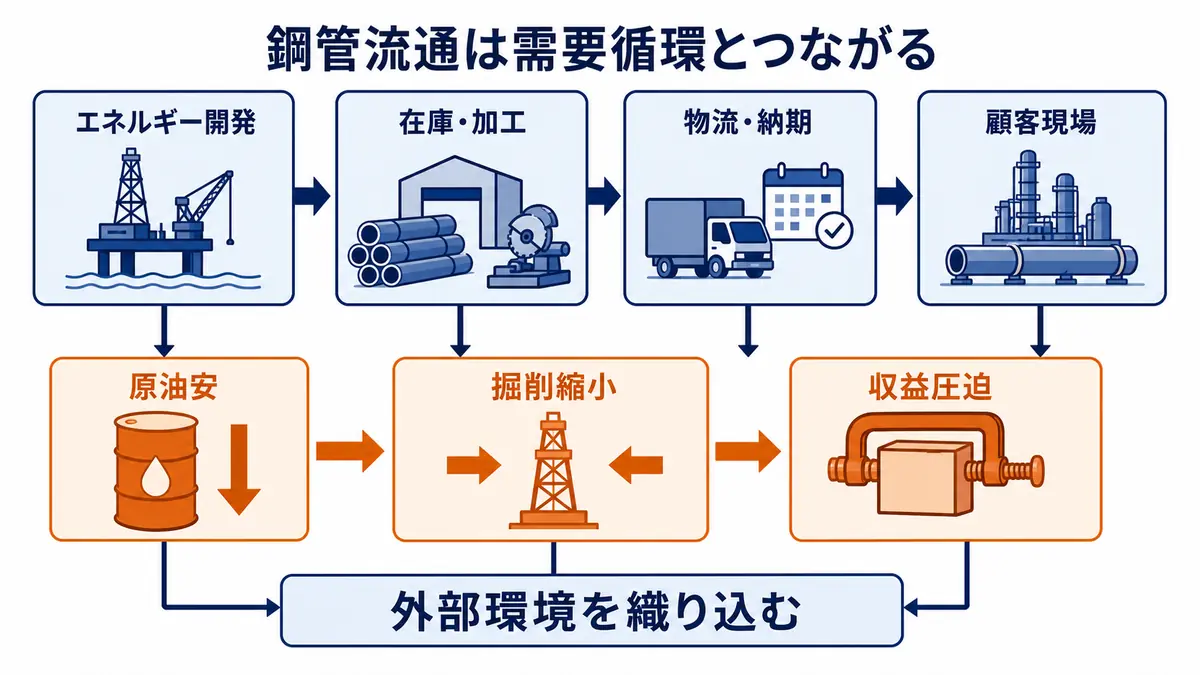

2013年には、住友商事が米国Edgen Groupを買収しました。公表・報道ベースでは買収額は約5.2億米ドルとされ、当時の住友商事にとってエネルギー・鋼管分野の流通機能を強化する大型案件でした。Edgenは、エネルギー、電力、インフラ向けの特殊鋼管、バルブ、関連資材などを扱う企業で、米国を中心にグローバルな販売・調達網を持っていました。

この案件の背景には、住友商事の鋼管ビジネスの強みがあります。統合報告書2025では、1953年に日本製鋼管の輸出を開始し、1990年代には石油メジャー向けの長期契約をサプライチェーンマネジメントシステムへ発展させたことが説明されています。住友商事は、鋼管を単に売買するだけでなく、石油・ガス開発会社の需要に合わせて在庫、加工、物流、納期、品質管理、金融機能を組み合わせるビジネスを作ってきました。

Edgen買収は、この鋼管ビジネスを北米エネルギー市場に深く結びつける投資でした。当時はシェール革命により、米国の石油・ガス開発が拡大していました。油井管、ラインパイプ、関連資材の需要は大きく伸びると見込まれ、エネルギー開発向けサプライチェーンを押さえることは、住友商事の金属・エネルギー関連事業にとって合理的に見えました。

ただし、この案件には外部環境リスクもありました。鋼管需要は、原油価格、天然ガス価格、掘削活動、エネルギー会社の投資計画、在庫循環に大きく左右されます。シェール革命の拡大局面では、鋼管流通は成長事業に見えますが、原油価格が下がると掘削投資は減り、在庫調整や価格下落が起きます。商社がサプライチェーンを深く押さえるほど、顧客との関係は強くなりますが、需要変動の影響も受けやすくなります。

この点で、Edgen買収は住友商事の「強みのある分野に投資する」姿勢を示す一方、資源・エネルギー投資の景気循環リスクも示しています。鋼管ビジネス自体は住友商事の歴史的な強みですが、エネルギー開発サイクルと結びつくと、資源価格の下落局面で収益が圧迫されます。後述する2014年度の米国タイトオイル・シェールガス減損と合わせて見ると、当時の住友商事は北米エネルギー関連への期待を強めていたものの、原油価格急落によって前提が大きく崩れたといえます。

現在から見ると、Edgen案件の評価は単純ではありません。鋼管・金属流通は住友商事の強みであり、顧客密着型のサプライチェーン構築は総合商社らしい事業です。一方で、エネルギー市場に連動する事業を拡大する場合、価格下落時の在庫・固定費・のれん・投資回収リスクを十分に織り込む必要があります。住友商事の投資規律は、この時期のエネルギー関連投資から多くの教訓を得たと考えられます。

3. 2014年度:米国タイトオイル・シェールガスなど3,103億円減損、投資規律を作り直す転機

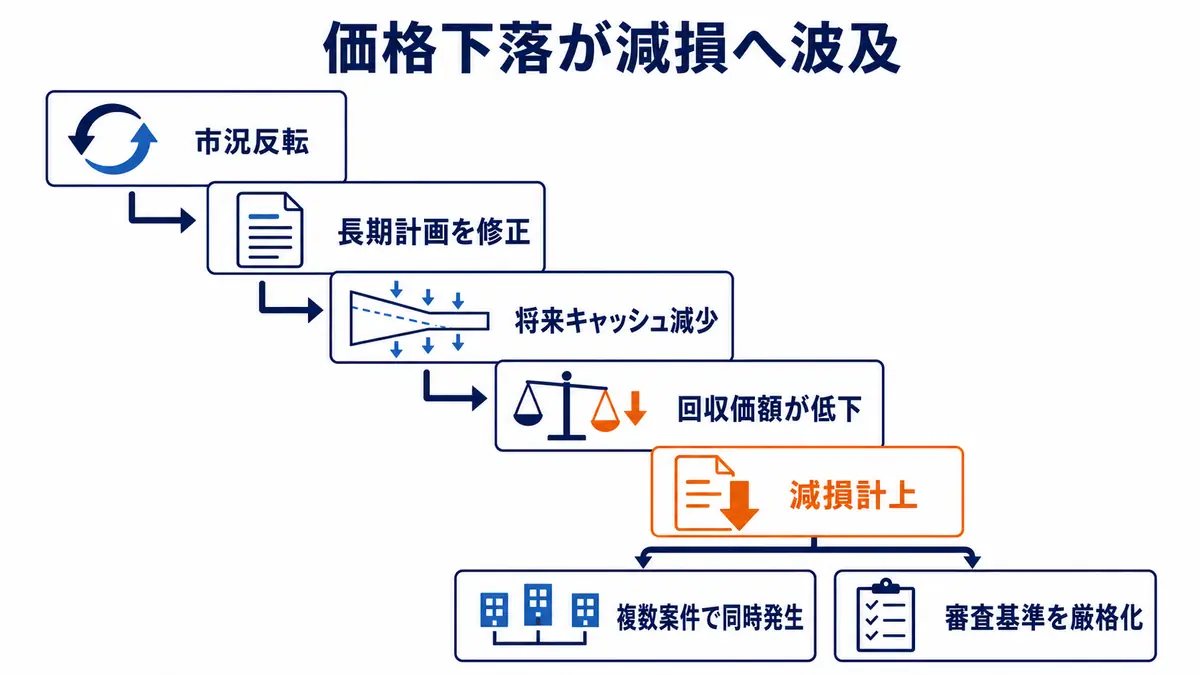

住友商事の大型減損史で最も重要なのが、2014年度の資源・エネルギー関連減損です。Annual Report 2015では、2014年度に複数の大型案件で合計3,103億円の減損を計上し、親会社の所有者に帰属する当期損益が732億円の赤字になったと説明されています。

内訳を見ると、米国タイトオイル開発プロジェクトが1,992億円、ブラジル鉄鉱石プロジェクトが623億円、米国シェールガスプロジェクトが311億円、豪州石炭プロジェクトが244億円、米国タイヤ事業TBCが219億円、北海油田権益が36億円、税効果等が323億円のプラスで、合計3,103億円のマイナスです。金額の大きさだけでなく、複数地域・複数商材で同時に減損が発生した点が重要です。

米国タイトオイル案件では、テキサス州におけるタイトオイル・ガス開発と関連事業が対象でした。減損理由としては、一部固定資産の売却方針、原油価格の下落、長期事業計画の見直しが挙げられています。シェールガス案件でも、ペンシルベニア州のシェールガス開発について、油ガス価格の下落と長期事業計画の見直しが減損理由とされています。

この時期の背景には、2014年後半以降の原油価格急落があります。シェール革命によって米国の供給が増え、世界の需給が緩みました。エネルギー価格が高い時期に組み立てた事業計画は、価格が大きく下がると将来キャッシュフローが急減します。さらに、開発プロジェクトは初期投資が重く、固定費や資産簿価が大きいため、価格前提の変更が減損に直結しやすい構造を持ちます。

ブラジル鉄鉱石案件も同じです。鉄鉱石価格の下落、鉱山寿命や将来拡張計画の見直しによって、回収可能価額が下がりました。豪州石炭案件も石炭価格の下落が要因です。つまり、住友商事の2014年度減損は、個別案件の失敗だけでなく、資源価格上昇局面で積み上がった資産が、市況反転によって一気に再評価されたものと見るべきです。

この減損が住友商事に与えた影響は大きいものでした。Annual Report 2015の社長メッセージでは、減損によりステークホルダーの信頼を損なったとの認識が示され、意思決定プロセスの改善、リスク管理の強化、大型投資候補を複数段階で審議する仕組み、投資評価基準の厳格化が説明されています。また、資源・エネルギー上流事業については、個別案件の上限設定、ポートフォリオのストレステスト、専門組織の設置などが掲げられました。

現在から見ると、この2014年度減損は、住友商事が「資源で痛みを経験した会社」として市場から見られる大きな要因です。ただし、同時に重要なのは、その後の改革です。住友商事は、この経験をもとに、投資判断、リスク管理、キャッシュフロー管理、ポートフォリオ入替を強化していきます。後年の統合報告書2025でも、過去の複数回の大きな減損が資本コストを高めているとの認識が示され、現在の中期経営計画では強みと競争優位のある事業に経営資源を配分する方針が説明されています。

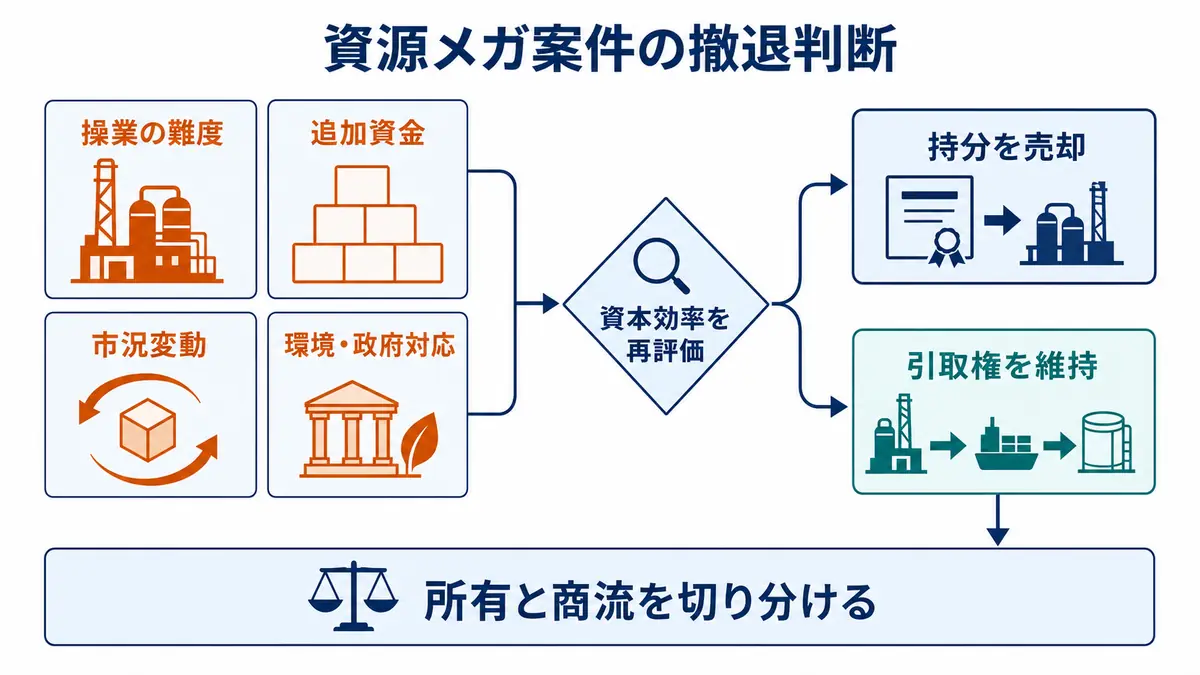

4. 2015〜2026年:アンバトビーニッケル事業、資源メガプロジェクトの難しさと撤退判断

住友商事の大型投資・減損史で、米国タイトオイルと並んで象徴的なのがマダガスカルのアンバトビーニッケル事業です。アンバトビーは、ニッケル・コバルトを生産する大型プロジェクトで、電池材料やステンレス需要を背景に、長期的には魅力的な資源案件と見られていました。しかし、事業は長期にわたり苦戦し、住友商事は最終的に売却へ向かいます。

アンバトビーの難しさは、資源価格だけではありません。ニッケル鉱山、製錬、インフラ、物流、環境対応、現地雇用、地域社会との関係、設備稼働率、資金調達、パートナー関係がすべて絡む巨大プロジェクトです。総合商社が資源権益に投資する場合、採掘権益を持つだけでなく、操業、技術、コスト管理、安全、環境、現地政府対応まで含めた事業運営力が求められます。

統合報告書2025では、上流資源事業で、オペレーターの再編に伴い株主として予期せずオペレーターの役割を担うことになり、鉱山操業・経営の実践的スキルを獲得したと説明されています。これは社名を明示していない表現ですが、アンバトビーの経験と重なる文脈です。住友商事は、この困難なプロジェクトを通じて、鉱山運営の現場力、構造改革、景気悪化時の耐性、人材の粘り強さを得たと位置づけています。

一方で、事業としては大きな負荷が続きました。ニッケル価格は市況変動が大きく、EV電池需要の期待が高まっても、供給過剰や中国・インドネシア由来の供給変化で価格が大きく動きます。高圧酸浸出法など技術的に難しいプロセスを伴うラテライトニッケル案件では、設備稼働率が少し下がるだけでコスト競争力が落ちます。大型資源プロジェクトでは、操業安定化までの時間が長く、投下資本の回収が遅れやすいのです。

2026年に入り、住友商事はアンバトビーニッケル事業の持分売却を進める方針を示しました。2025年度決算説明資料では、売却先がAmbatovy Mineral Resources Investment Holding Companyであること、2026年度に約700億円の損失を見込むものの税効果後の通期影響は軽微で、追加損失は見込まないこと、売却後も一定のニッケル引取権を保持することが説明されています。

この売却判断は、単なる撤退ではありません。住友商事が現在進める事業ポートフォリオ変革の中で、資本効率、追加投資リスク、操業リスク、将来キャッシュフローを見直した結果といえます。アンバトビーは、資源メガプロジェクトが持つ魅力と難しさの両方を示した案件でした。ニッケルは脱炭素・電池材料として重要ですが、だからといってすべてのニッケル案件が高収益になるわけではありません。資源価格、操業、技術、環境、地政学、資金繰りが複雑に絡むため、事業会社経営としての総合力が必要になります。

現在から見ると、アンバトビーは住友商事にとって大きな痛みを伴う案件であると同時に、投資規律を鍛えた案件でもあります。上流資源事業において、どこまでリスクを取るのか、どの時点で撤退するのか、売却後にオフテイク権を残して商流を確保するのか。これらは総合商社の資源投資を考えるうえで重要な論点です。

5. 2016〜2017年:Fyffes買収、食料・青果のグローバル流通へ踏み込む

非資源の大型投資としては、Fyffes買収も重要です。住友商事は2016年にアイルランドの青果大手Fyffes買収を発表し、2017年に買収を完了しました。買収金額は約7.51億ユーロとされ、バナナ、メロン、パイナップルなどの青果流通で欧州・北米に強いブランドを持つ会社をグループに取り込みました。

この案件の狙いは、食料分野で川上から川下までの商流を広げることです。総合商社の食料ビジネスは、穀物、飼料、食肉、水産、青果、加工食品など多岐にわたりますが、単なる輸入・販売だけでは収益性に限界があります。ブランド、調達地、輸送、熟成、品質管理、販売先、小売との関係を押さえることで、より厚いバリューチェーンを作る必要があります。

Fyffesは、バナナなどの青果ブランドとして長い歴史を持ち、調達、輸送、熟成、販売の実務ノウハウを持っています。住友商事が同社を買収した背景には、欧州・北米の青果市場における流通網とブランドを取得し、食料分野の非資源収益を厚くする狙いがありました。

ただし、青果事業は安定需要がある一方で、簡単な事業ではありません。天候、病害、輸送費、為替、現地労務、品質クレーム、食品安全、在庫ロス、価格競争、サプライヤー管理が収益を左右します。バナナやメロンのような生鮮品は、在庫を長期間持てず、物流の遅れや品質低下が直接損失につながります。さらに、欧州・北米の小売業は価格交渉力が強く、ブランド力があってもマージンを維持するには精緻なオペレーションが必要です。

住友商事にとってFyffesは、資源市況に左右されにくい非資源事業を強化する投資でした。しかし、食料・青果ビジネスもまた、現場に近い経営力がなければ収益化が難しい領域です。資源投資のように価格前提だけで大きく揺れるわけではないものの、物流・在庫・品質・小売価格という日々のオペレーションが利益を左右します。

現在から見ると、Fyffes買収は、住友商事が資源減損後に非資源へ軸足を移す流れの中で位置づけられます。リスクの質は資源とは異なりますが、買収後のPMI、ブランド維持、在庫回転、販売先との関係が重要である点は変わりません。住友商事が現在重視するROICやキャッシュフローの考え方は、こうした非資源事業にも強く求められます。

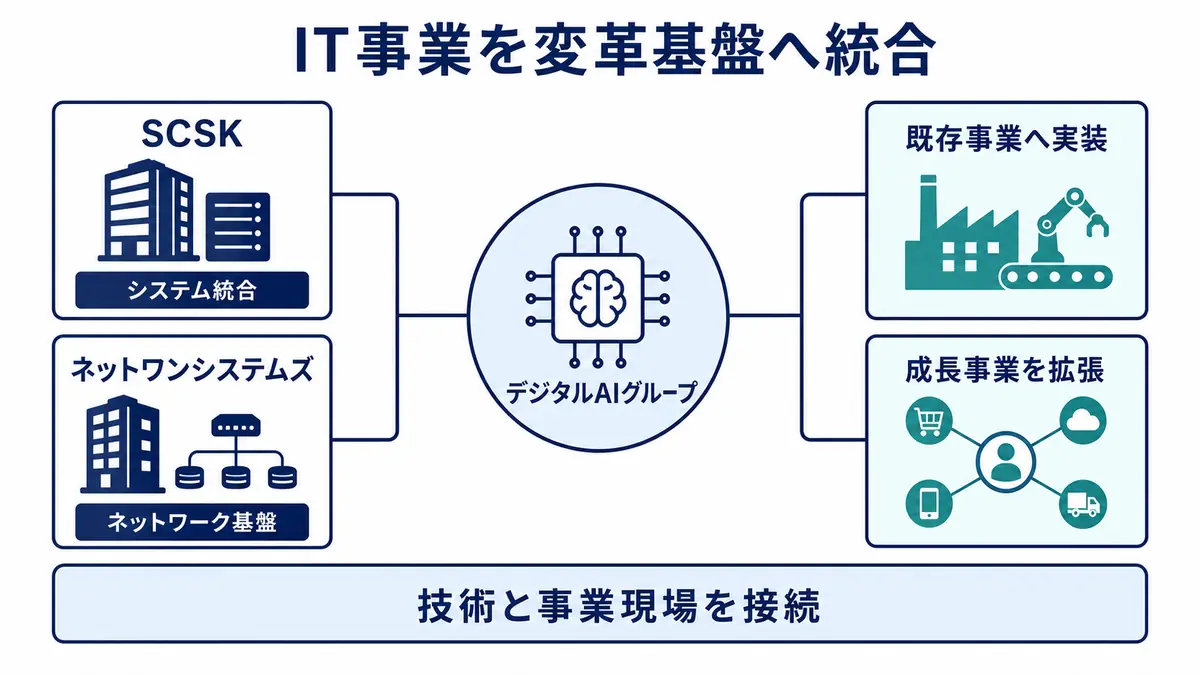

6. 2024〜2026年:ネットワンシステムズ買収とSCSK完全子会社化、DAIS戦略の中核投資

直近で最も重要な大型案件は、SCSKによるネットワンシステムズ買収と、住友商事によるSCSK完全子会社化です。これは、住友商事の大型投資史の中でも、資源からデジタルへ投資の重心が移っていることを最も明確に示す案件です。

2024年12月、SCSKはネットワンシステムズをグループ化しました。統合報告書2025では、住友商事が50.59%を保有するSCSKがネットワンシステムズを取得し、ネットワークエンジニアリング能力を取り込むことで、顧客の多様なニーズにより対応できるようになったと説明されています。また、SCSKの能力を活用してデジタル事業そのものの成長だけでなく、住友商事グループの他領域のビジネスモデル変革にもつなげる方針が示されています。

金額面でも大きな案件です。2025年度決算説明資料では、SCSKによるネットワンシステムズへの投資が約3,300億円とされています。さらに、住友商事はSCSK株式の追加取得を進め、公開買付部分が約6,800億円、スクイーズアウト部分が約2,000億円と説明されています。つまり、ネットワンとSCSK完全子会社化を合わせると、住友商事のデジタル分野への資本投下は非常に大きな規模になります。

この投資の狙いは、単なるITサービス会社の利益取り込みではありません。SCSKはシステムインテグレーションに強く、ネットワンはネットワークインテグレーションに強い会社です。住友商事は、SCSKを「SIer+NIer」として差別化し、デジタル・AI戦略を推進する中核に据えています。統合報告書や決算説明資料では、SCSKの収益・利益が14期連続で成長していること、ネットワンの統合、SCSK完全子会社化、デジタルAIグループの新設が、グループ全体の成長に結びつくと説明されています。

総合商社にとって、デジタル投資の意味は二つあります。一つは、SCSK・ネットワン自体を成長事業として伸ばすことです。企業のクラウド、ネットワーク、セキュリティ、データセンター、AI、業務システム需要は中長期的に拡大しています。もう一つは、住友商事の既存事業をデジタルで改善することです。建機、リース、不動産、メディア、ヘルスケア、農業、エネルギー、物流など、住友商事が持つ事業現場にAI・データ・ネットワークを入れることで、収益性や資本効率を改善できます。

ただし、SCSK完全子会社化にもリスクはあります。投資額が大きいため、買収価格を上回る付加価値を継続的に生み出す必要があります。ITサービスは人材産業であり、優秀なエンジニアの採用・定着、クラウド大手との関係、案件採算、技術変化、セキュリティリスクが収益を左右します。ネットワンとの統合では、企業文化、顧客基盤、システム、人材評価、営業体制をどう統合するかも重要です。

それでも、この案件は住友商事の現在の戦略を理解するうえで欠かせません。2025年度決算説明資料では、2026年4月にデジタルAIグループを新設し、デジタル関連組織を統合したこと、SCSKの自律成長を全面的に支援しつつ、住友商事とSCSKの強みを組み合わせることが示されています。過去の資源減損から、現在のSCSK・ネットワン投資へ。住友商事の大型案件史は、事業ポートフォリオの重心がどのように変わったかをよく表しています。

住友商事の大型案件から見える投資規律の変化

住友商事の大型案件を時系列で見ると、2010年代前半と2020年代後半では投資の思想が大きく変わっています。2010年代前半は、資源・エネルギー、北米シェール、鋼管、ニッケルなど、グローバルな成長需要を取り込む投資が目立ちました。これらは総合商社らしい大型投資であり、成功すれば大きな利益を生む可能性がありました。

しかし、2014年度の3,103億円減損とアンバトビーの長期苦戦は、資源・エネルギー投資の難しさを明確にしました。価格前提が崩れると、将来キャッシュフローが大きく変わり、減損が発生します。操業が安定しなければ、資源価格が上がっても利益が残りません。パートナーやオペレーターに依存しすぎると、自社で制御できないリスクが大きくなります。

その後、住友商事は投資規律を強化していきます。Annual Report 2015では、投資候補を複数段階で審議すること、投資評価基準を厳格化すること、資源・エネルギー上流事業の個別案件上限、ストレステスト、専門組織の設置が説明されました。現在の統合報告書2025では、過去の減損が資本コストを高めているとの認識のもと、強みと競争優位のある事業へ経営資源を配分し、SBUを「Steady business growth」「Value creation」「Restructuring」「Nurture」に分類して管理する方針が示されています。

この変化は、単なる守りではありません。住友商事は、SCSK、ネットワン、デジタルAIグループ、不動産、リース、エネルギーソリューションなど、強みのある成長領域に大きく投資しています。2025年度決算説明資料では、2024〜2026年度のキャッシュフロー配分として、キャッシュフロー創出2兆円、投資3兆円、資産入替1.1兆円、株主還元0.7兆円という枠組みが示されています。大型投資を止めたのではなく、より明確な規律の中で投資する方向へ変わったのです。

住友商事の大型案件史から見える本質は、失敗を経て、投資の前提をより厳しく見る会社になったという点です。資源価格、操業リスク、買収後統合、キャッシュ回収、ROIC、事業会社経営、人材、デジタル活用。これらをすべて見ながら、どの案件に資本を張るかを選ぶ必要があります。総合商社の投資は、単に買収金額の大きさではなく、買った後にどれだけ制御し、改善し、キャッシュを生むかで評価されます。

大型投資や減損の背景を整理する際は、住友商事とは?No.1事業群・デジタル・輸送機建機・都市開発から強みを解説や住友商事の歴史と企業理念|住友の事業精神・信用重視の社風を解説も合わせて読むと、一過性損益と資産入替の関係が見えやすくなります。

まとめ:住友商事の大型買収史は、資源の痛みからデジタル成長へ向かう再構築の歴史である

住友商事の直近15年の大型買収・減損を振り返ると、同社の投資史は「資源の失敗」と「デジタルへの転換」が対になっています。2013年のEdgen Group買収は鋼管・エネルギー向けサプライチェーンの強化を狙った案件でした。2014年度の米国タイトオイル・シェールガス・ブラジル鉄鉱石などの減損は、資源価格と事業計画の前提が崩れたときの怖さを示しました。アンバトビーは、資源メガプロジェクトの操業・技術・環境・資本回収の難しさを長期にわたり示した案件です。

一方で、Fyffes、SCSK、ネットワンシステムズは、非資源・生活・デジタル領域への投資を示します。特にSCSK完全子会社化とネットワン買収は、住友商事がデジタル・AIを単なる支援機能ではなく、グループ全体の成長ドライバーにしようとしていることを表しています。SCSKのSI、ネットワンのNI、住友商事の事業現場・顧客接点・グローバルネットワークを組み合わせることで、総合商社の競争力を作り替えようとしているのです。

住友商事を理解するうえで重要なのは、同社が過去の失敗を隠していないことです。統合報告書では、過去の減損が資本コストを高めていると率直に認識し、現在の中期経営計画では、強みのある事業への投資、資産入替、ROIC、キャッシュフロー、デジタル・AI活用を組み合わせて企業価値を高める方針を示しています。

大型買収は、実行した瞬間よりも、その後の数年で本当の評価が決まります。住友商事の場合、米国タイトオイルやアンバトビーのように痛みを伴った案件もあれば、SCSK・ネットワンのように今後の成長を担う案件もあります。だからこそ、住友商事の大型案件史は、総合商社がどのように失敗から学び、資本を張る場所を変え、事業会社経営の力を磨いていくのかを理解するための重要な材料になります。