総合商社は、どの会社も「幅広い事業を行っている会社」と説明されがちです。三菱商事、三井物産、伊藤忠商事、住友商事、丸紅、豊田通商、双日は、いずれも資源、エネルギー、食料、機械、インフラ、化学品、デジタル、生活産業など、多様な領域に関わっています。

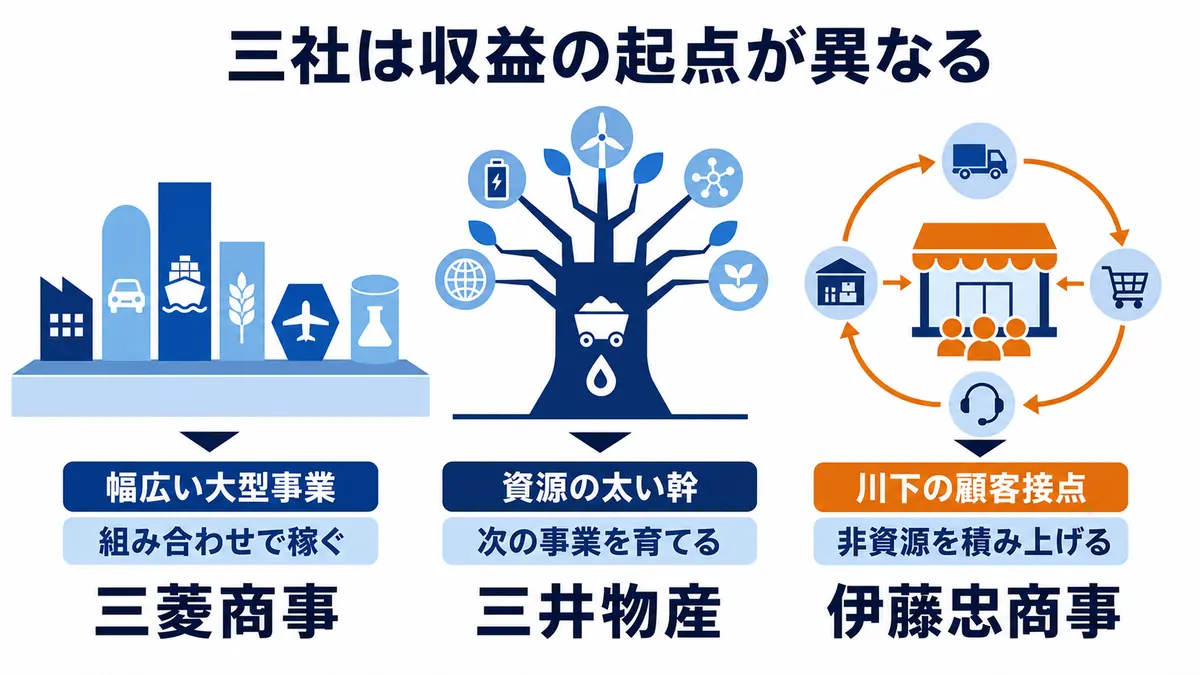

しかし、実際に各社の決算や中期経営計画を見ていくと、同じ総合商社でも中身はかなり異なります。三菱商事は総合力とLNG・シェールガスを含む大型ポートフォリオが特徴であり、三井物産は資源・エネルギーの厚みとモビリティ・デジタル・インフラの拡大が目立ちます。伊藤忠商事は非資源・川下ビジネス・高効率経営が強く、住友商事はNo.1事業群を目指してデジタル、リース、不動産、エネルギーソリューションなどを磨いています。

丸紅は電力・食料アグリ・金属を持ちながら、資本効率とキャッシュ・フロー経営を強く打ち出しています。豊田通商はトヨタグループを背景に、モビリティ、アフリカ、サーキュラーエコノミーを伸ばしています。双日は規模では他社より小さいものの、トレード起点で事業の種を育て、KATIモデルで収益の塊を作ろうとしています。

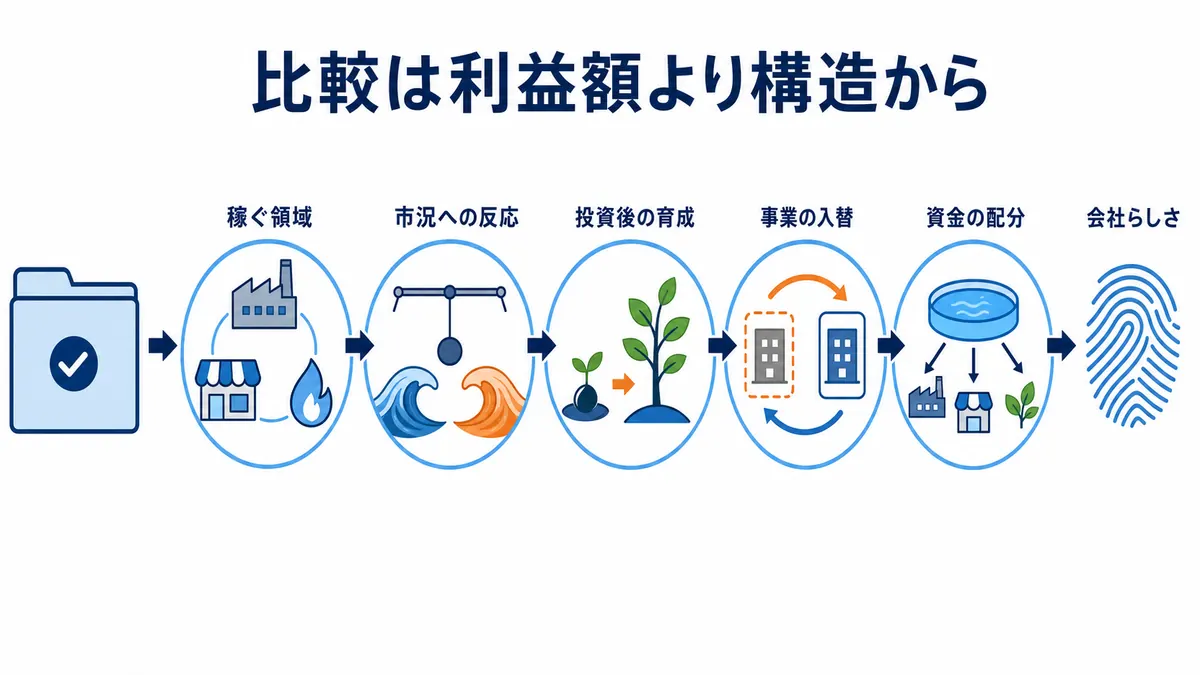

つまり、七大商社を比較する際には、売上や利益の大きさだけを見るのでは不十分です。どの事業で稼いでいるのか、どの領域に投資しているのか、資源と非資源のバランスはどうか、どのような事業ポートフォリオを目指しているのかを見る必要があります。

この記事では、最新決算の内容も踏まえながら、七大商社の違いを事業ポートフォリオの観点から整理します。就活や企業研究で各社を比較する際にも、単なる「大手商社ランキング」ではなく、各社の稼ぎ方や戦略の違いが分かるように解説します。

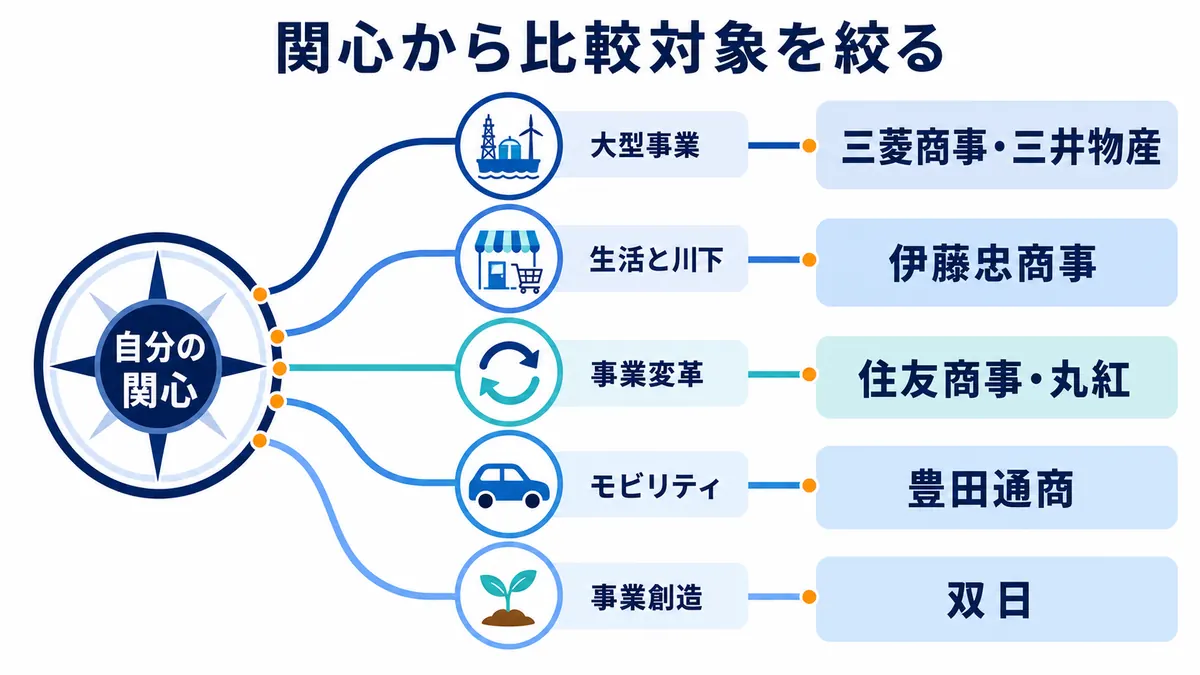

七大商社とは

七大商社とは、一般的に、三菱商事、三井物産、伊藤忠商事、住友商事、丸紅、豊田通商、双日の7社を指します。いずれも日本を代表する総合商社であり、国内外の幅広い事業に関わっています。

ただし、七大商社といっても、すべての会社が同じような収益構造を持っているわけではありません。三菱商事や三井物産は、資源・エネルギーの収益基盤が大きい会社です。伊藤忠商事は、非資源・川下ビジネスの比率が高く、生活消費やデジタル領域に強みがあります。住友商事や丸紅は、非資源を中心に複数の事業を磨きながら、資本効率や事業入替を重視しています。豊田通商はモビリティとアフリカが明確な軸であり、双日はトレード起点の事業創造を重視しています。

このように、七大商社は同じ総合商社であっても、事業ポートフォリオ、収益源、成長戦略、投資方針が異なります。そのため、企業研究では「総合商社だからどこも似ている」と考えるのではなく、「各社は何で稼ぎ、次に何を伸ばそうとしているのか」を見ることが重要です。

七大商社を比較する視点

七大商社を比較する際には、まず事業ポートフォリオを見ることが大切です。事業ポートフォリオとは、会社がどの事業領域にどれだけ経営資源を配分し、どこから利益を得ているかを示すものです。

例えば、同じ総合商社でも、資源・エネルギーで大きく稼ぐ会社と、非資源・生活消費で安定的に稼ぐ会社では、利益の出方が異なります。資源・エネルギーは市況が良い時に大きな利益を出せる一方、価格下落時には利益が大きく減る可能性があります。非資源や川下ビジネスは、市況変動の影響を比較的受けにくい一方、競争環境や消費者ニーズの変化への対応が重要になります。

また、事業投資の考え方も重要です。総合商社は、単に商品を売買するだけでなく、事業会社やプロジェクトへ投資し、そこから配当、持分法利益、連結利益、売却益を得ています。したがって、どの領域に投資しているのか、投資後にどのように事業価値を高めているのか、低収益事業をどう入れ替えているのかを見る必要があります。

更に、キャッシュ・フローと株主還元も比較ポイントです。近年の総合商社は、利益額だけでなく、基礎営業キャッシュ・フロー、営業収益キャッシュフロー、ROE、ROIC、総還元性向、自己株式取得などを重視しています。利益を出すだけでなく、生み出したキャッシュをどのように成長投資と株主還元へ配分するかが問われています。

つまり、七大商社を比較する際には、事業領域、収益構造、資源・非資源のバランス、投資方針、キャッシュ・フロー、株主還元、リスク管理を合わせて見る必要があります。

三菱商事の特徴:総合力と大型ポートフォリオで稼ぐ会社

三菱商事は、七大商社の中でも特に規模が大きく、事業ポートフォリオの厚みが際立つ会社です。金属資源、LNG、自動車、食品、電力、社会インフラ、生活産業など、複数の大型事業を持ち、それらを組み合わせながら利益を生み出しています。

2025年度実績では、営業収益キャッシュフローが10,481億円、連結純利益が8,005億円となりました。2026年度見通しでは、営業収益キャッシュフロー12,500億円、連結純利益11,000億円を見込んでいます。また、経営戦略2027における「磨く」「変革する」「創る」の合計4,000億円の増益計画について、順調に進捗していると説明しています。

三菱商事の特徴は、単に資源に強いことではありません。LNGカナダの本格稼働、米国シェールガス事業への参画、サーモン養殖事業の買収、三菱食品の完全子会社化、インドネシア自動車事業の資本再編など、資源・非資源の両方で事業ポートフォリオを更新しています。資源・エネルギーで大きく稼ぎながら、食品流通、小売、自動車、電力などにも事業を広げている点が、三菱商事らしさです。

また、キャッシュフロー配分の見直しも重要です。営業収益キャッシュフローの計画は3.3兆円以上から3.6兆円以上へ、売却による投資回収は1.7兆円以上から2.1兆円以上へ上方修正されています。これは、三菱商事が事業でキャッシュを稼ぎ、資産入替で資本を回収し、成長投資と株主還元へ配分するサイクルを強化していることを示しています。

三菱商事を一言で表すなら、総合力と事業ポートフォリオの厚みで稼ぐ総合商社です。特定の一事業だけで語るのではなく、LNG、シェールガス、金属資源、食品、小売、自動車、電力を組み合わせて、全体として収益力を高める会社として理解すると分かりやすくなります。

三井物産の特徴:資源・エネルギーの厚みと事業を育てる力

三井物産は、資源・エネルギーに強い総合商社です。金属資源、天然ガス・LNG、石油・ガスなどの大型事業を持ち、世界の産業基盤に深く関わっています。一方で、近年はモビリティ・デジタル・インフラ、ウェルネス、化学品、次世代事業にも収益源を広げています。

2026年3月期の三井物産は、基礎営業キャッシュ・フロー9,789億円、当期利益8,340億円を計上しました。2027年3月期事業計画では、基礎営業キャッシュ・フロー10,500億円、当期利益9,200億円を計画しています。資源・エネルギーだけでなく、モビリティ・デジタル・インフラ、化学品、ウェルネスエコシステムなどで成長を見込んでいます。(三井物産)

三井物産の特徴は、資源・エネルギーの強いキャッシュ創出力にあります。金属資源では鉄鉱石、原料炭、銅などを扱い、エネルギーでは天然ガス・LNG、石油・ガスなどに関わっています。これらは市況の影響を受ける一方、世界のインフラや産業に不可欠な領域であり、大きな収益機会があります。

一方で、三井物産は資源だけの会社ではありません。2026年3月期の当期利益では、モビリティ・デジタル・インフラが2,323億円となり、金属資源に近い規模の利益を生んでいます。2027年3月期計画でも、同セグメントは2,400億円を見込んでおり、非資源の重要な収益柱になっています。(三井物産)

三井物産を理解する上では、「創る・育てる・展げる」という考え方も重要です。同社は、新規案件により基礎収益力を底上げしており、発電、再エネ、FPSO、BPO、インフラ、建設・鉱山機械、食品素材、金属リサイクル、養殖、流通、航空機エンジンなど、多様な案件を育てています。(三井物産)

三井物産を一言で表すなら、資源・エネルギーで強いキャッシュ創出力を持ちつつ、モビリティ・デジタル・インフラやウェルネスを育てる総合商社です。資源の厚みと、次の事業群を作る力の両方を見ることが重要です。

伊藤忠商事の特徴:非資源・川下ビジネス・高効率経営

伊藤忠商事は、七大商社の中でも非資源・川下ビジネス・高効率経営が際立つ会社です。三菱商事や三井物産が資源・エネルギーの厚みを持つ会社として語られやすい一方、伊藤忠商事は生活消費に近い領域で顧客接点を持ち、非資源分野で利益を積み上げています。

2025年度の連結純利益は9,003億円となり、2年連続で過去最高益を更新し、初めて9,000億円台に到達しました。基礎収益は7,815億円、実質営業キャッシュ・フローは9,400億円、ROEは約15%、黒字会社比率は93.2%でした。また、2026年度経営計画では、連結純利益9,500億円、ROE約15%、総還元性向64%を掲げています。

伊藤忠商事の特徴を示す数字が、非資源比率です。2025年度の非資源連結純利益は7,747億円となり、非資源比率は85%に達しました。これは、伊藤忠商事が資源価格に大きく左右されにくい収益構造を作っていることを示しています。

伊藤忠商事を理解する上で重要なのが、「利は川下にあり」という考え方です。ファミリーマートを中心に、食品、物流、広告、金融、デジタル、顧客データを組み合わせることで、消費者に近い場所から収益機会を作っています。2025年度には、ファミリーマートの商品力・販促強化、店舗網再構成、広告・メディア事業の取引拡大などが増益要因として示されています。

また、伊藤忠商事は投資効率にも強い会社です。2025年度の成長投資は8,380億円、EXITは4,410億円、ネット投資は3,970億円でした。2026年度経営計画では、成長投資1.5兆円規模を計画しています。投資と資産入替を進めながら、高ROEを維持しようとしている点が特徴です。

伊藤忠商事を一言で表すなら、非資源・川下・高効率経営で稼ぐ総合商社です。ファミリーマート、CTC、デサント、ほけんの窓口などの事業会社を磨き、消費者や顧客に近い場所から商いを作る会社として理解すると分かりやすくなります。

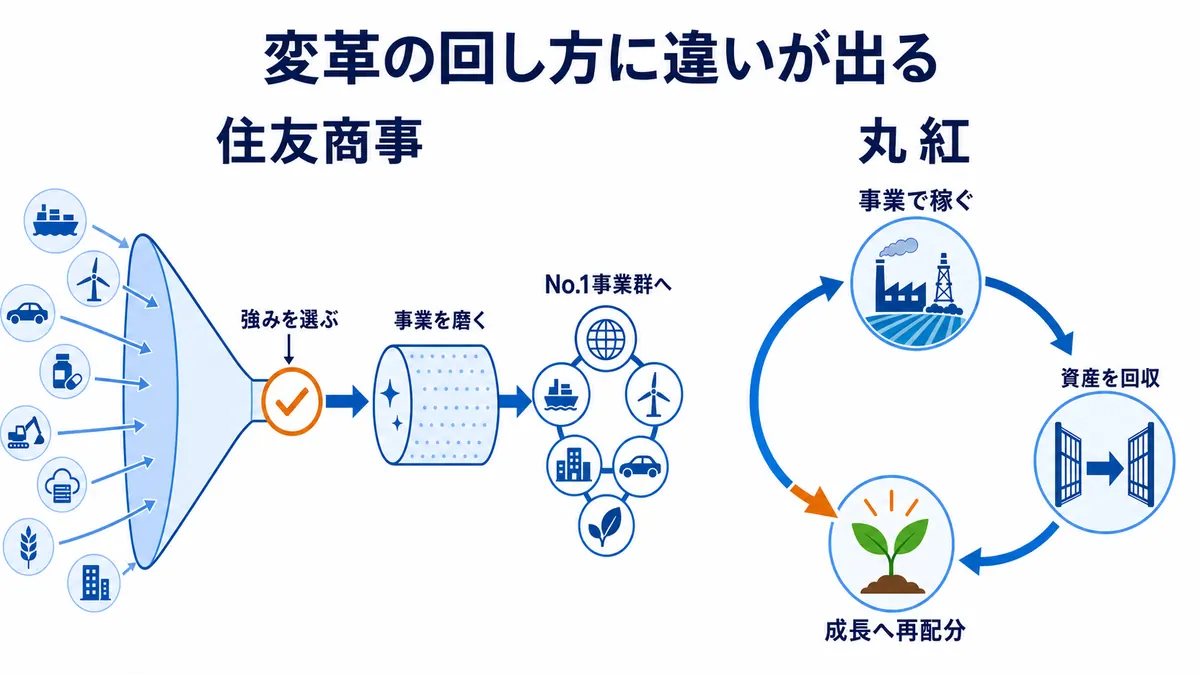

住友商事の特徴:No.1事業群とポートフォリオ変革

住友商事は、非資源中心の複数事業を磨きながら、No.1事業群を目指す総合商社です。三菱商事や三井物産のように資源・エネルギーの巨大な収益柱が目立つ会社ではなく、伊藤忠商事のように川下消費に大きく寄った会社でもありません。デジタル、リース、不動産、輸送機・建機、鉄鋼、エネルギーソリューションなど、強みある事業を選び、資本効率を高めようとしています。

2025年度の当期利益は6,003億円となり、過去最高益を更新しました。ROEは12.9%、年間配当金は150円でした。2026年度通期予想では、当期利益6,300億円、ROE13%程度、年間配当金160円を見込んでいます。(住友商事)

住友商事を理解する上で重要なのが、中期経営計画2026で掲げる成長8分野です。鉄鋼、建機、リース、不動産、デジタル、ヘルスケア、アグリ、エネルギーソリューションが対象であり、2023年度から2026年度予想にかけて、成長8分野の基礎的収益合計は2,799億円から3,827億円へ増加する見通しです。(住友商事)

特に、デジタル、リース、不動産、エネルギーソリューションが成長を牽引しています。SCSKの完全子会社化やネットワンシステムズのグループ化、米国航空機リース会社の買収、国内不動産の資産回転、海外IPP/IWPPや再エネ関連の取り組みなどが進んでいます。(住友商事)

一方で、住友商事は課題事業にも向き合っています。建機やアグリは成長8分野に含まれる一方、足元では再構築の対象にもなっています。また、アンバトビーニッケルプロジェクトの譲渡など、資産入替を通じてポートフォリオの質を高める動きも進めています。(住友商事)

住友商事を一言で表すなら、非資源中心の複数事業を磨き、ROICや資産入替を通じてNo.1事業群を目指す総合商社です。堅実なイメージだけでなく、ポートフォリオ変革と事業再構築を進める会社として見る必要があります。

丸紅の特徴:電力・食料アグリ・資本効率

丸紅は、電力・インフラ、食料・アグリ、金属、エネルギー・化学品、金融・リース・不動産などを持つ総合商社です。五大商社の一角でありながら、近年は資本効率、キャッシュ・フロー経営、成長投資、資産入替を強く打ち出しています。

2025年度の純利益は5,439億円となり、過去最高を達成しました。実態純利益は4,800億円、非資源分野の実態純利益は3,280億円となり、こちらも過去最高を更新しています。2026年度見通しでは、純利益5,800億円、実態純利益5,400億円、基礎営業キャッシュ・フロー6,600億円を計画しており、いずれも高い水準を目指しています。

丸紅の特徴は、電力・食料アグリ・金属という社会インフラに近い事業を持ちながら、資本効率を強く意識している点です。2026年度見通しでは、非資源分野の実態純利益が3,820億円、資源分野が1,610億円とされており、非資源分野の成長が大きな増益要因になっています。

電力・インフラサービスでは、電力卸売・小売、電力IPP、海外水事業などを持ちます。食料・アグリでは、食品マーケティング、製造、農業資材、穀物、畜産などに関わっています。金属では、銅鉱山事業などが利益を支えています。これらは、社会や産業の基盤に関わる事業であり、丸紅の特徴を形作っています。

また、丸紅は2026年度に6,700億円の成長投資を計画し、投資回収は2,300億円を見込んでいます。成長投資と資産回収を組み合わせ、事業ポートフォリオを入れ替えながら企業価値を高めようとしている点が重要です。

丸紅を一言で表すなら、電力・食料アグリ・資源を持ちながら、資本効率とキャッシュ・フロー経営で成長を加速する総合商社です。事業内容だけでなく、資本の使い方まで見ると、丸紅らしさが分かりやすくなります。

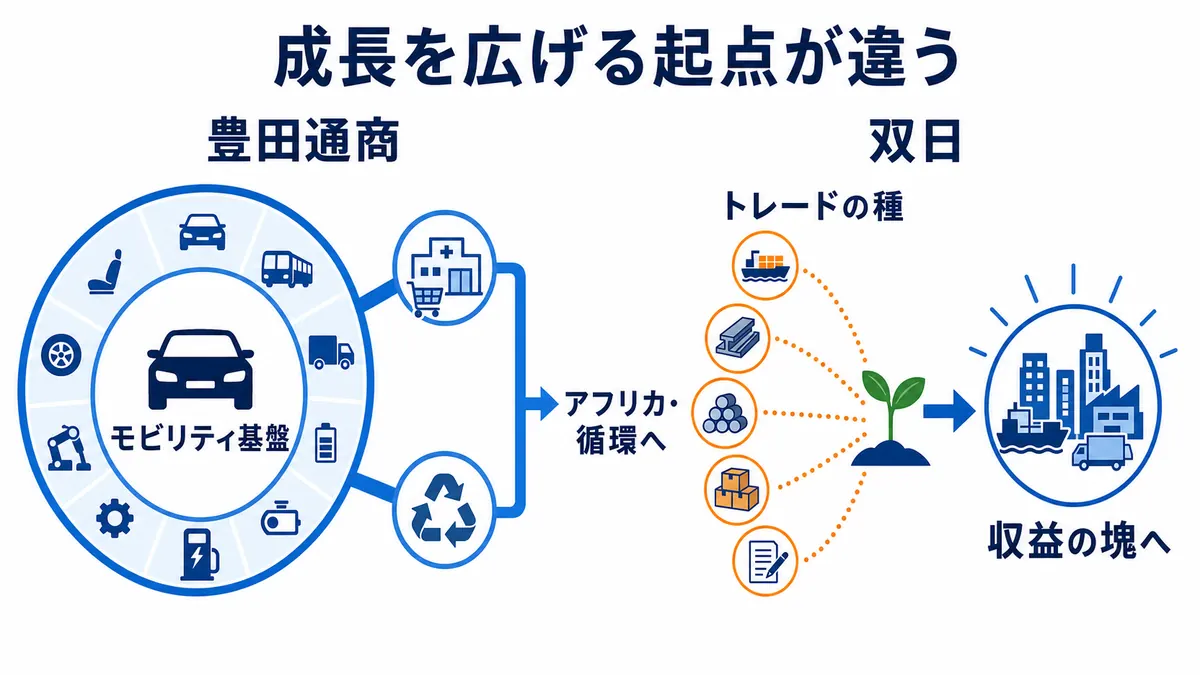

豊田通商の特徴:トヨタグループ・モビリティ・アフリカ

豊田通商は、七大商社の中でも事業の色が最も分かりやすい会社の一つです。トヨタグループを背景に、モビリティバリューチェーン、アフリカ事業、サーキュラーエコノミー、再生可能エネルギーなどを伸ばしています。

2026年3月期の税後利益は3,705億円となり、過去最高益を達成しました。2027年3月期の業績予想では、税後利益4,000億円を見込んでいます。中期経営計画では、2028年3月期に当期利益4,500億円、ROE15%以上、3年累計投資1.2兆円、総還元性向40%以上を目指しています。(トヨタ通商)

豊田通商の最大の特徴は、モビリティです。自動車の原材料、部品、物流、販売、金融、アフターサービス、リサイクル、電池、半導体など、自動車産業のバリューチェーンに深く関わっています。2026年3月期の本部別税後利益では、モビリティが639億円、サプライチェーンが528億円、サーキュラーエコノミーが448億円、メタル+が431億円となっており、自動車関連の事業が幅広く収益に貢献しています。(トヨタ通商)

もう一つの大きな特徴が、アフリカです。2026年3月期のアフリカ本部の税後利益は940億円で、本部別では最大の利益貢献となりました。2027年3月期予想でも980億円を見込んでおり、七大商社の中でもアフリカがここまで大きな収益柱になっている点は、豊田通商の明確な差別化要素です。(トヨタ通商)

また、サーキュラーエコノミーも重要です。使用済み自動車、金属スクラップ、廃プラスチック、廃バッテリー、再生アルミなどを通じて、モビリティを中心に資源循環ビジネスを拡大しようとしています。EV化や脱炭素が進むほど、電池リサイクルや再生材の重要性は高まります。

豊田通商を一言で表すなら、トヨタグループを背景に、モビリティを起点としてアフリカ・インド・南米・再エネ・循環型ビジネスへ広げる総合商社です。「トヨタ系商社」という理解だけで終わらせず、グローバルサウスと資源循環を組み合わせて成長する会社として見る必要があります。

双日の特徴:トレード起点の事業創造とKATIモデル

双日は、七大商社の中では相対的に規模が小さい会社です。しかし、その分、成長余地や変化の余地が見えやすい会社でもあります。大きな資源権益や巨大な川下プラットフォームだけで語るのではなく、トレードを起点に事業の種を見つけ、それを育て、複数の事業の塊にしていく会社として見ると理解しやすくなります。

2026年3月期の当期純利益は1,036億円で、前期比70億円の減益でした。豪州中古車事業や豪州原料炭事業などで構造改革に伴う損失を計上したことが影響しています。一方で、2027年3月期の当期純利益見通しは1,300億円であり、構造改革を通じた赤字改善、新規投資からの利益貢献、既存事業の伸長により、再び成長軌道へ戻す計画です。

双日の中期経営計画2026では、「Set for Next Stage」という位置付けのもと、2030年の目指す姿として「事業や人材を創造し続ける総合商社」を掲げています。Next Stageでは、当期利益2,000億円、ROE15%、時価総額2兆円を目指しています。

双日を理解する上で重要なのが、KATIモデルです。KATIとは、Katamari、Addition、Transformation、Innovationの頭文字を取った考え方で、知見や実績を有する事業を強化し、収益の幹を太くし、機能を横展開し、事業モデルを変革し、新しい領域へ挑戦する枠組みです。

化学事業は、双日らしさが分かりやすい領域です。5,000社超の顧客基盤や長年のトレード実績を活かし、トレードで得た知見をもとに投資を拡大し、事業投資とトレードを相互に強化しようとしています。日本エイアンドエルへの出資・買収なども、トレードから製造・投資へ広げる動きとして捉えられます。

双日を一言で表すなら、規模は相対的に小さいが、トレード起点で事業の種を育て、KATIモデルで複数の収益の塊を作ろうとしている総合商社です。既に巨大な収益基盤を持つ会社というより、次の成長ステージに向けて事業を作り替えている会社として見ると分かりやすくなります。

七大商社をタイプ別に整理する

七大商社を比較する時は、単純に利益規模だけで並べるのではなく、事業ポートフォリオのタイプで整理すると理解しやすくなります。

三菱商事は、総合力型です。LNG、シェールガス、金属資源、食品、小売、自動車、電力など、複数の大型事業を組み合わせて稼ぐ会社です。強みは、事業ポートフォリオの厚みとキャッシュ創出力です。

三井物産は、資源・エネルギー厚み型です。金属資源、天然ガス・LNG、石油・ガスで強い収益基盤を持ちながら、モビリティ・デジタル・インフラやウェルネスにも事業を広げています。資源の強さと、事業を創り育てる力が特徴です。

伊藤忠商事は、非資源・川下型です。ファミリーマート、CTC、デサント、ほけんの窓口など、消費者や顧客に近い事業を磨き、非資源で高い利益とROEを実現しています。高効率経営も大きな特徴です。

住友商事は、ポートフォリオ変革型です。デジタル、リース、不動産、輸送機・建機、鉄鋼、エネルギーソリューションなど、複数の強みある事業を磨き、No.1事業群を作ろうとしています。資産入替や再構築も重要なテーマです。

丸紅は、資本効率・キャッシュフロー型です。電力・食料アグリ・金属などの事業基盤を持ちながら、実態純利益、基礎営業キャッシュ・フロー、成長投資、資産回収を重視しています。事業領域だけでなく、資本配分の考え方に特徴があります。

豊田通商は、モビリティ・アフリカ型です。トヨタグループを背景に、モビリティ、アフリカ、サーキュラーエコノミーを伸ばしています。七大商社の中でも、事業の軸がかなり明確な会社です。

双日は、事業創造・成長余地型です。規模は相対的に小さいものの、トレードを起点に事業の種を見つけ、KATIモデルで収益の塊を作ろうとしています。構造改革を進めながら、次の成長ステージを目指す会社です。

就活・企業研究ではどう比較すべきか

就活や企業研究で七大商社を比較する際には、「どの会社が一番すごいか」ではなく、「どの会社がどの事業で稼ぎ、どの方向に進もうとしているか」を見ることが重要です。

例えば、資源・エネルギーやグローバルな大型事業に関心があるなら、三菱商事や三井物産は非常に分かりやすい選択肢になります。LNG、シェールガス、金属資源、鉄鉱石、銅、エネルギーインフラなど、世界経済に直結する事業に関わる機会があります。

消費者に近い事業や、非資源・川下ビジネスに関心があるなら、伊藤忠商事が分かりやすいでしょう。ファミリーマートやCTCを起点に、生活消費、デジタル、広告、金融、物流などを組み合わせて事業を作る会社です。

複数事業を磨き、事業ポートフォリオを変えていくことに関心があるなら、住友商事や丸紅が参考になります。住友商事はNo.1事業群を目指してデジタル、リース、不動産、エネルギーソリューションなどを強化しており、丸紅は電力・食料アグリ・金属を持ちながら、資本効率とキャッシュ・フロー経営を重視しています。

モビリティやアフリカ、グローバルサウスに関心があるなら、豊田通商が非常に特徴的です。トヨタグループとの関係を土台に、自動車、電池、リサイクル、アフリカ、ヘルスケア、再エネまで広げています。

一方、比較的規模の小さい環境で、これから事業を作っていくことに関心があるなら、双日も面白い会社です。トレード起点で事業を作り、構造改革を進めながら、次の成長ステージを目指しています。

企業研究では、各社の事業内容を丸暗記するだけでは不十分です。決算資料や中期経営計画を見ながら、「どの事業が伸びているのか」「どの事業が課題なのか」「会社はどこに投資しているのか」「どのように資本効率を高めようとしているのか」を整理することが大切です。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:七大商社は同じ総合商社でも中身が大きく違う

七大商社は、いずれも日本を代表する総合商社です。しかし、事業ポートフォリオを見ていくと、それぞれの違いは明確です。

三菱商事は、総合力と大型ポートフォリオで稼ぐ会社です。三井物産は、資源・エネルギーの厚みと事業を育てる力が特徴です。伊藤忠商事は、非資源・川下ビジネス・高効率経営で強みを持ちます。住友商事は、No.1事業群を目指してポートフォリオ変革を進めています。

丸紅は、電力・食料アグリ・金属を持ちながら、資本効率とキャッシュ・フロー経営で成長を目指しています。豊田通商は、トヨタグループを背景に、モビリティ、アフリカ、サーキュラーエコノミーを伸ばしています。双日は、トレード起点で事業の種を育て、KATIモデルで収益の塊を作ろうとしています。

総合商社を比較する際には、利益規模や知名度だけで判断しないことが大切です。どの会社がどの事業に強いのか、どの事業を次の成長領域としているのか、資源と非資源のバランスはどうか、キャッシュをどのように投資と還元へ配分しているのかを見ることで、各社の違いが立体的に見えてきます。

七大商社は、同じ総合商社という枠に入っていますが、実際にはかなり異なる会社です。三菱商事の総合力、三井物産の資源・エネルギー、伊藤忠商事の非資源・川下、住友商事のNo.1事業群、丸紅の資本効率、豊田通商のモビリティ・アフリカ、双日の事業創造。この違いを押さえることで、総合商社の企業研究は一気に分かりやすくなります。