「総合商社株 見方」は、商社ビジネスや企業分析を理解するうえで押さえておきたいテーマです。言葉だけを見ると少し硬く感じますが、実際には収益構造、投資判断、事業運営の見方に関わります。

この記事では、基本的な意味から入り、商社ビジネスでの位置づけ、関連テーマとの違い、実務や投資判断で見るべきポイントまで整理します。

総合商社株を見る全体像

総合商社株を見るときは、いきなり細かい数字を追いかけるよりも、まず全体像を押さえることが大切です。総合商社の決算は情報量が多く、セグメントも多いため、最初からすべてを理解しようとすると混乱しやすくなります。

個人投資家がまず見るべきなのは、次のような項目です。

第一に、純利益です。総合商社の決算では、「親会社の所有者に帰属する当期利益」がよく使われます。これは、株主に帰属する最終利益です。商社各社の業績比較でも、まずこの純利益を見ることが多いです。

商社株の見方まで広げるなら、こちらの記事も参考になります。

第二に、基礎収益や実態利益です。総合商社の純利益には、資産売却益や減損損失などの一過性損益が含まれることがあります。そのため、会社によっては、一過性要因を除いた実力ベースの利益を示すことがあります。個人投資家としては、純利益が増えた理由が本業の成長なのか、一時的な売却益なのかを見分ける必要があります。

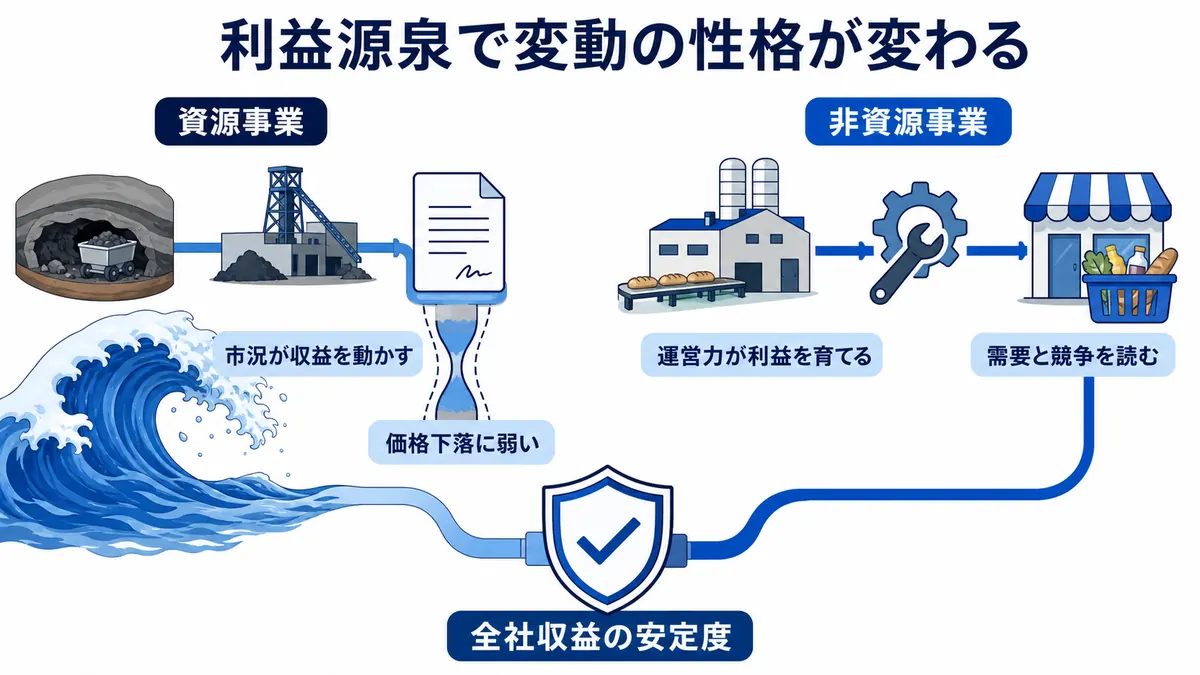

第三に、セグメント別利益です。総合商社は、金属、エネルギー、食料、化学品、機械、インフラ、生活産業など、複数の事業を持っています。全社利益だけでは、どの事業で稼いでいるのか分かりません。資源で稼いでいるのか、非資源で安定的に稼いでいるのかを確認する必要があります。

第四に、株主還元です。総合商社株は、高配当株として注目されることが多いです。配当利回り、配当性向、総還元性向、累進配当、自社株買いを確認することで、株主への還元姿勢が分かります。

第五に、資本効率です。ROE、ROIC、PBRは、総合商社株を評価する上で重要です。利益が大きくても、巨額の資本を使って低いリターンしか出せていない場合、資本効率が良いとはいえません。近年の総合商社は、ROEやROICを重視する傾向が強まっています。

第六に、外部環境です。総合商社の業績は、資源価格、為替、金利、市況の影響を受けます。特に資源に強い会社では、鉄鉱石、石炭、原油、LNG、銅などの価格動向が利益に大きく影響することがあります。

つまり、総合商社株を見るときは、「配当利回りが高いか」だけでなく、利益の中身、セグメント、キャッシュフロー、資本効率、外部環境、リスクをセットで見ることが重要です。

まず見るべきは純利益と基礎収益

総合商社の決算で最初に見るべき指標は、純利益です。総合商社の決算説明資料では、よく「連結純利益」や「親会社の所有者に帰属する当期利益」という表現が使われます。これは、最終的に株主に帰属する利益を示します。

純利益は、会社全体としてどれだけ稼いだかを見るための基本指標です。三菱商事、三井物産、伊藤忠商事、住友商事、丸紅などを比較する際にも、まず各社の純利益を見ると、業績規模の違いが分かります。

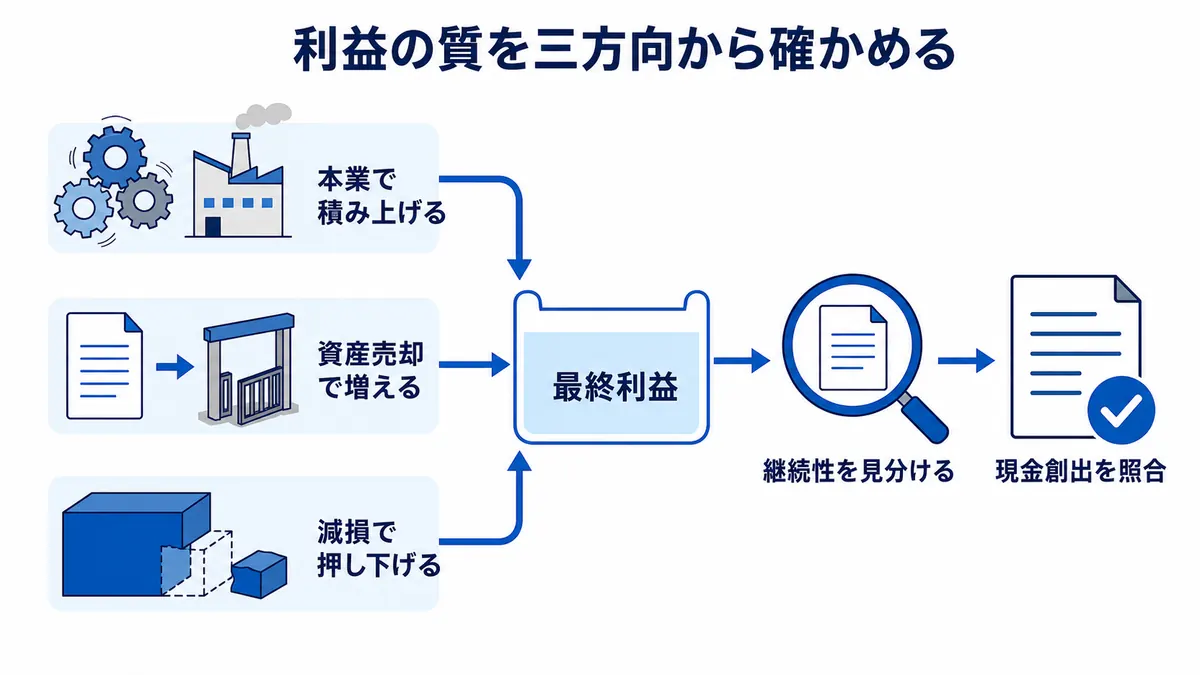

ただし、総合商社の場合、純利益だけで判断するのは危険です。なぜなら、純利益には一過性損益が含まれることがあるからです。たとえば、保有していた事業や株式を売却すれば、売却益が発生します。逆に、投資先の価値が下がれば、減損損失が発生します。これらは、その年度の純利益を大きく動かしますが、毎年継続する利益とは限りません。

個人投資家が見るべきなのは、純利益の「金額」だけではなく、純利益の「中身」です。増益している場合でも、それが本業の成長によるものなのか、資源価格の上昇によるものなのか、資産売却益によるものなのかを確認する必要があります。減益している場合も、基礎的な稼ぐ力が落ちているのか、一時的な減損によるものなのかを分けて見る必要があります。

例えば、三菱商事は2025年度決算説明資料で、2025年度の連結純利益が8,005億円、2026年度見通しが1兆1,000億円であることを示しています。また、営業収益キャッシュフローについても、2025年度実績10,481億円、2026年度見通し12,500億円と示しています(三菱商事「2025年度決算説明資料」)。このように、純利益とキャッシュフローを合わせて見ると、利益の規模と資金創出力を同時に確認できます。

一方、伊藤忠商事は2026年度経営計画で、連結純利益9,500億円、ROE約15%、総還元性向64%を掲げています(伊藤忠商事「2025年度決算実績 2026年度経営計画 説明資料」)。伊藤忠商事のように、非資源を中心に安定的な利益を積み上げる会社では、純利益の水準だけでなく、ROEや株主還元と合わせて見ることが重要です。

純利益は、総合商社株を見る入口です。しかし、入口にすぎません。純利益を見たら、その次に「その利益は何で稼いだのか」「継続性はあるのか」「キャッシュを伴っているのか」「株主還元の原資になるのか」を確認することが大切です。

セグメント別利益で稼ぎ方を見る

総合商社株を見る上で、セグメント別利益は非常に重要です。総合商社は複数の事業を持っているため、全社の純利益だけを見ても、どの事業で稼いでいるのかが分かりません。

セグメントとは、会社が事業領域ごとに分けて開示している区分です。たとえば、金属、エネルギー、機械、化学品、食料、生活産業、インフラ、デジタル、不動産などです。会社によってセグメント名や分類は異なりますが、基本的には「どの事業でどれだけ利益を出しているか」を見るための情報です。

個人投資家がセグメント利益を見るべき理由は、大きく三つあります。

途中で配当や資本政策の見方も確認しておくと、商社株の判断がしやすくなります。

第一に、利益の源泉が分かるからです。総合商社の利益が資源から出ているのか、非資源から出ているのかによって、業績の安定性やリスクは変わります。資源セグメントは、市況が良い時に大きな利益を出しやすい一方、市況悪化時には利益が落ちやすい傾向があります。非資源セグメントは、資源価格に直接左右されにくい一方、事業運営力や消費者需要、競争環境が重要になります。

第二に、会社ごとの特徴が分かるからです。三菱商事や三井物産は、資源・エネルギー分野に強みを持つ会社として見られることが多いです。一方、伊藤忠商事は非資源・生活消費分野に強みを持つ会社として見られます。丸紅は電力、食料・アグリ、金属などを持ち、住友商事はメディア・デジタル、金属、輸送機・建機、不動産など複数分野に展開しています。

第三に、将来の成長領域が分かるからです。中期経営計画で重点分野とされているセグメントが、実際に利益を伸ばしているかを見ることで、会社の戦略が進んでいるか確認できます。逆に、課題事業や再構築事業が赤字を出している場合、将来の減損や撤退リスクにも注意が必要です。

資源セグメントを見るポイント

資源セグメントを見るときは、利益額だけでなく、市況感応度を見ることが重要です。鉄鉱石、石炭、銅、原油、LNGなどの価格が上がれば、資源権益を持つ商社の利益は増えやすくなります。一方で、価格が下がれば利益が減少します。

資源セグメントの利益が大きい会社は、市況上昇時に強い反面、市況下落時の影響も受けやすくなります。そのため、資源価格が高い年度の利益をそのまま将来も続くものとして見るのは危険です。

非資源セグメントを見るポイント

非資源セグメントでは、安定性と成長性を見ることが重要です。食料、生活産業、ヘルスケア、機械、インフラ、デジタルなどは、資源価格に直接左右されにくい一方で、各事業の競争力が問われます。

伊藤忠商事は、非資源分野に強みを持つ総合商社として知られています。2025年度決算資料では、非資源連結純利益7,747億円、非資源比率85%と示されています(伊藤忠商事「2025年度決算実績 2026年度経営計画 説明資料」)。このような非資源比率の高さは、資源市況に左右されにくい収益構造を見る上で重要です。

セグメント別利益を見ると、総合商社株の見方が一段深くなります。全社利益が伸びているから良い、減っているから悪い、という単純な見方ではなく、どの事業が伸びているのか、どの事業が下がっているのか、その要因は市況なのか実力なのかを分けて考えることが大切です。

配当・自社株買い・総還元性向を見る

総合商社株が個人投資家に人気の理由の一つが、株主還元です。総合商社各社は、配当や自己株式取得を通じて、株主への還元を積極的に行っています。

株主還元を見るときに重要な指標は、配当利回り、配当性向、総還元性向、累進配当、自社株買いです。

配当利回りとは、株価に対して年間配当が何%あるかを示す指標です。たとえば、株価が5,000円で年間配当が200円なら、配当利回りは4%です。個人投資家にとっては、インカムゲインを見る上で分かりやすい指標です。

配当性向とは、純利益のうち何%を配当に回しているかを示します。純利益1,000億円の会社が400億円を配当に回していれば、配当性向は40%です。ただし、配当性向だけを見ると、自社株買いが反映されません。

そこで重要になるのが、総還元性向です。総還元性向とは、配当と自己株式取得を合わせた株主還元額が、純利益に対してどの程度あるかを示す指標です。近年の総合商社は、配当だけでなく自社株買いも積極的に行っているため、総還元性向を見ることが重要です。

累進配当も重要です。累進配当とは、原則として減配せず、配当を維持または増加させる方針です。累進配当を掲げる会社は、株主にとって配当の予見可能性が高くなります。ただし、業績が大きく悪化した場合でも本当に維持できるかを見るには、キャッシュフローや財務体質の確認が必要です。

伊藤忠商事に見る株主還元

伊藤忠商事は、株主還元を重視する会社の一つです。2026年度の株主還元方針として、総還元性向64%、1株当たり配当44円以上、自己株式取得3,000億円以上を掲げています(伊藤忠商事「株主還元」)。

また、伊藤忠商事のInvestors Guideでは、総還元性向40%以上と累進配当を経営方針として示しています(伊藤忠商事「Investors Guide」)。個人投資家が伊藤忠商事を見る場合、利益成長だけでなく、ROE、キャッシュフロー、株主還元方針をセットで見ることが重要です。

丸紅に見る総還元性向と時価総額目標

丸紅も株主還元を強化しています。GC2027では、3カ年累計の総還元性向40%程度、累進配当の継続を掲げています。また、2030年度までに時価総額10兆円超を目指す方針を示しており、ROEの維持・向上とPERの向上を通じて企業価値を高める考え方を打ち出しています(丸紅「中期経営戦略 GC2027」)。

更に、丸紅は2026年2月の発表で、GC2027で掲げる時価総額10兆円超の達成時期を、2030年度までから2027年度末までに前倒しすると説明しています(丸紅「GC2027の進捗及び株主還元方針」)。これは、総合商社が株主還元だけでなく、市場評価や企業価値向上を強く意識していることを示しています。

株主還元を見るときは、配当利回りだけで判断しないことが大切です。配当が高くても、利益やキャッシュフローが伴っていなければ持続性に不安があります。自社株買いも、一時的な株価対策なのか、資本効率改善の一環なのかを見極める必要があります。

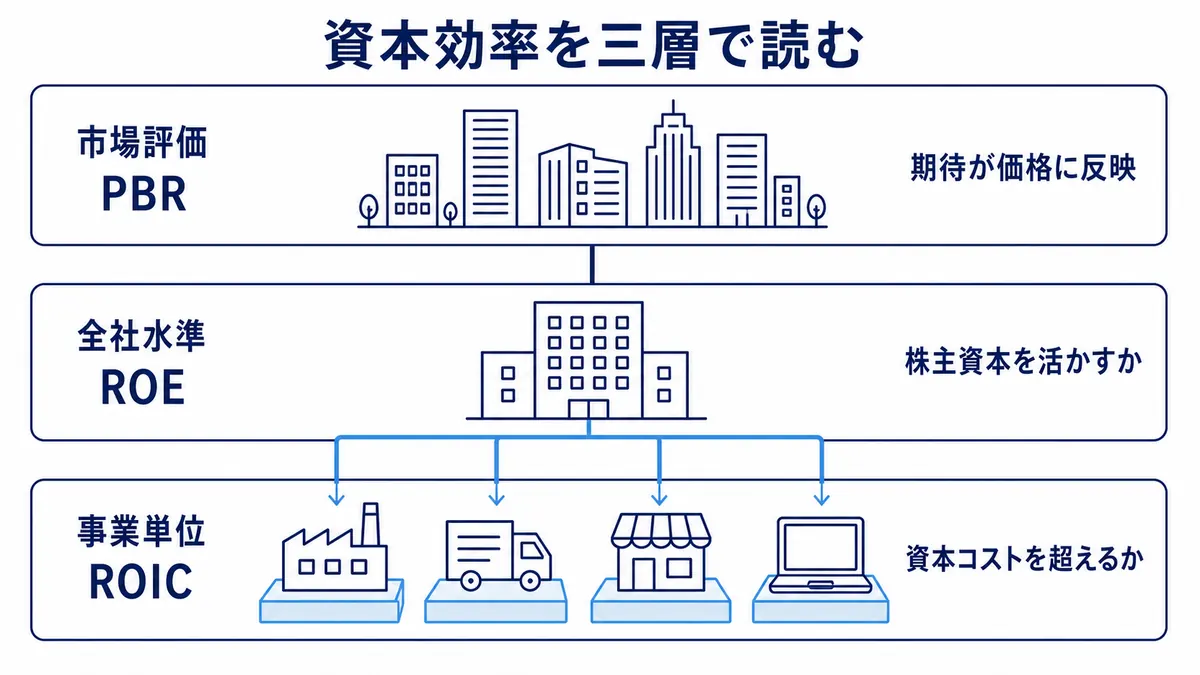

ROE・ROIC・PBRで資本効率を見る

総合商社株を見る上で、資本効率も重要です。資本効率とは、会社が株主資本や投下資本を使って、どれだけ効率よく利益を生み出しているかを示す考え方です。

代表的な指標がROEです。ROEは、自己資本利益率のことで、株主資本に対してどれだけ利益を出しているかを示します。簡単に言えば、株主から預かった資本を使って、どれだけ利益を生んでいるかを見る指標です。

ROEが高い会社は、資本を効率よく使って利益を出していると評価されやすくなります。総合商社の場合、事業投資を積み上げることで自己資本が大きくなるため、純利益を増やすだけでなく、資本効率を維持することが重要です。

ROICも重要です。ROICは、投下資本利益率のことで、事業に投じた資本に対してどれだけ利益を出しているかを見る指標です。ROEが株主資本全体に対する指標であるのに対し、ROICは事業ごとの資本効率を見やすい指標です。

住友商事は、中期経営計画2026で、事業別ROIC・WACCを活用した事業ポートフォリオ変革を掲げています(住友商事「中期経営計画2026」)。これは、どの事業が資本コストを上回るリターンを生んでいるかを見ながら、事業ポートフォリオを改善していく考え方です。

PBRも個人投資家にとって重要です。PBRは、株価純資産倍率のことで、株価が1株当たり純資産の何倍で評価されているかを示します。PBRが1倍を下回る場合、市場が会社の純資産価値を十分に評価していないと見ることもできます。一方で、PBRが低いから必ず割安というわけではありません。資本効率が低い、成長期待が低い、リスクが高い場合もあります。

伊藤忠商事に見るROE重視

伊藤忠商事は、ROEの高さが注目されやすい会社です。2026年度経営計画では、連結純利益9,500億円、ROE約15%を掲げています(伊藤忠商事「2025年度決算実績 2026年度経営計画 説明資料」)。非資源・川下ビジネスを中心に、資本効率を高める経営を行っている点が特徴です。

住友商事に見るROIC管理

住友商事は、ROICを使った事業ポートフォリオ管理を重視しています。事業別ROICとWACCを比較することで、その事業が資本コストを上回るリターンを生んでいるかを確認し、注力、育成、再構築などの判断につなげています(住友商事「中期経営計画2026」)。

個人投資家としては、ROE、ROIC、PBRを単独で見るのではなく、組み合わせて見ることが大切です。ROEが高い会社は資本効率が良い可能性がありますが、一時的な利益で押し上げられている場合もあります。PBRが低い会社は割安に見えるかもしれませんが、資本効率や成長期待が低い可能性もあります。

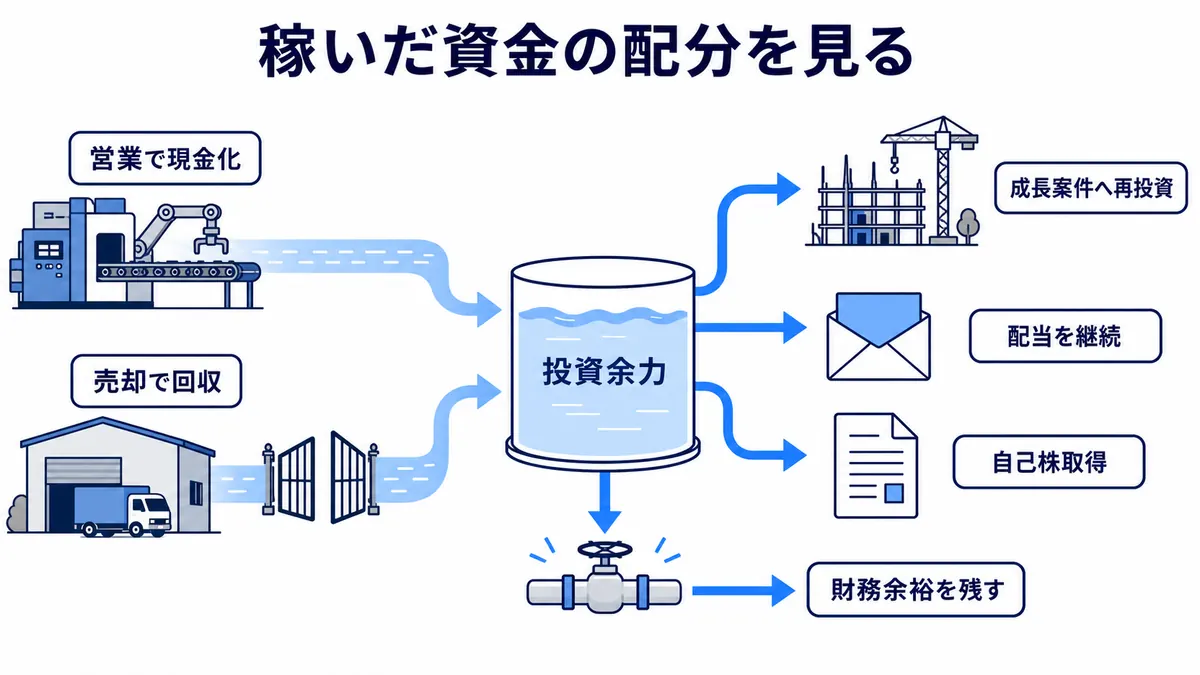

キャッシュフローで投資余力と還元余力を見る

総合商社株を見る上で、キャッシュフローは非常に重要です。利益が出ていても、キャッシュを生み出せていなければ、成長投資も配当も自社株買いも続けられません。

総合商社は、事業投資を行う会社です。資源、LNG、インフラ、食品、小売、ヘルスケア、デジタル、不動産などに投資するには、大きな資金が必要です。そのため、総合商社を見るときは、純利益だけでなく、どれだけキャッシュを稼ぎ、どこに使っているのかを見る必要があります。

キャッシュフローには、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローがあります。営業キャッシュフローは、本業から生み出したキャッシュです。投資キャッシュフローは、事業投資や資産売却によるキャッシュの出入りです。財務キャッシュフローは、借入、返済、配当、自社株買いなどによるキャッシュの動きです。

総合商社の場合、営業キャッシュフローだけでなく、投資回収も重要です。保有資産を売却してキャッシュを回収し、その資金を新しい成長投資や株主還元に回す。これが総合商社の資本循環です。

三菱商事に見るキャッシュフロー配分

三菱商事は「経営戦略2027」で、営業収益キャッシュフロー、売却による投資回収、投資、株主還元を組み合わせた資金配分を示しています(三菱商事「経営戦略2027」)。2025年度決算説明資料でも、営業収益キャッシュフローやキャッシュフロー配分の見直しについて説明しています(三菱商事「2025年度決算説明資料」)。

これは、総合商社株を見る上で非常に重要です。配当や自社株買いは、利益だけでなくキャッシュに支えられています。営業キャッシュフローが弱いのに株主還元を大きく続けていれば、財務負担が増える可能性があります。

三井物産に見る基礎営業キャッシュフロー

三井物産もキャッシュフローを重視しています。中期経営計画2029では、キャッシュ創出力や資産リサイクル、成長投資、株主還元の考え方が示されています(三井物産「中期経営計画2029」)。三井物産のように資源・非資源の両方で大型事業を持つ会社では、基礎的なキャッシュ創出力が投資余力と還元余力を支えます。

個人投資家としては、総合商社株を見るときに、配当利回りだけでなく「その配当を支えるキャッシュフローがあるか」を確認することが重要です。純利益、営業キャッシュフロー、投資回収、株主還元額をセットで見ることで、還元の持続性が見えやすくなります。

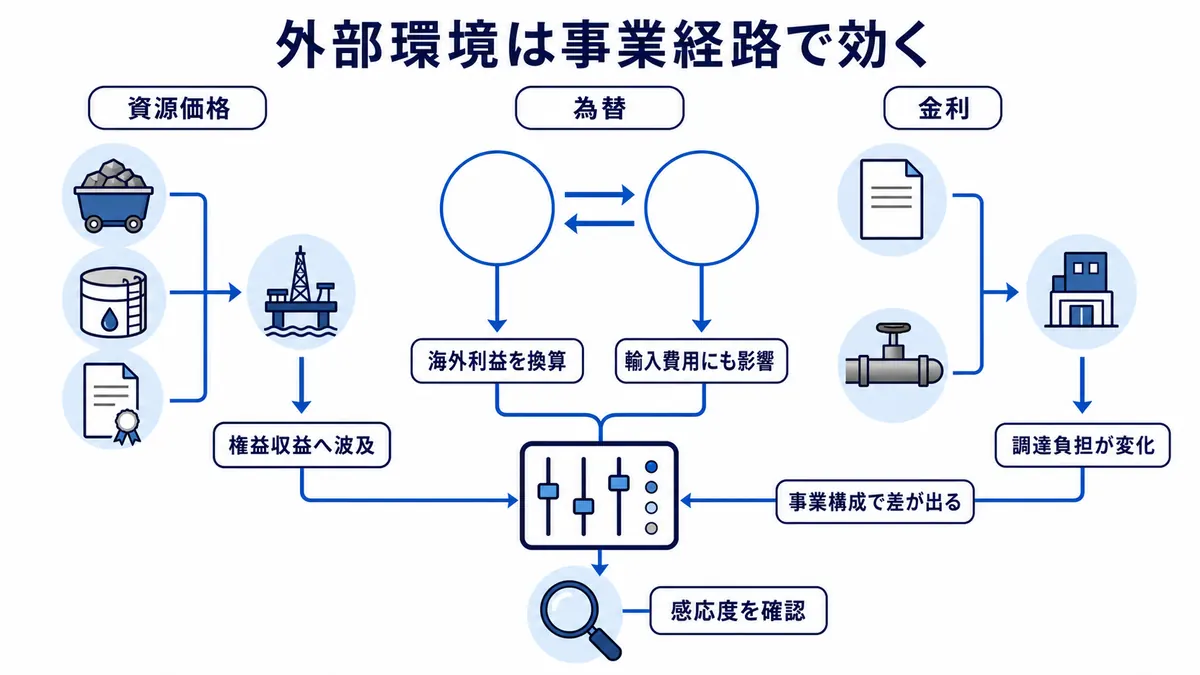

資源価格・為替・金利の影響を見る

総合商社株は、外部環境の影響を受けます。特に重要なのが、資源価格、為替、金利です。

まず、資源価格です。総合商社の中には、鉄鉱石、石炭、銅、原油、LNGなどの資源・エネルギー事業から大きな利益を得ている会社があります。資源価格が上昇すれば、資源権益を持つ会社の利益は増えやすくなります。一方で、資源価格が下落すれば利益は減りやすくなります。

資源価格を見るときは、会社ごとの資源依存度が重要です。資源セグメントの利益割合が大きい会社ほど、資源価格の影響を受けやすくなります。逆に、非資源比率が高い会社は、資源価格の影響が比較的小さくなる傾向があります。

次に、為替です。総合商社は海外事業が多く、ドル建て収益や海外子会社利益を持っています。円安になると、海外利益の円換算額が増えやすくなります。逆に円高になると、円換算利益が減る可能性があります。

ただし、円安が常に総合商社にプラスとは限りません。輸入コストが上がる事業もあります。為替ヘッジをしている取引もあります。会社ごとに為替感応度は異なります。そのため、決算説明資料で為替前提や感応度を確認することが重要です。

金利も重要です。総合商社は大型投資を行うため、借入や資金調達と無縁ではありません。金利が上昇すれば、支払利息が増える可能性があります。一方で、金融関連事業やリース事業では、金利環境が収益に影響することもあります。

また、金利は株価評価にも影響します。金利が上がると、株式市場全体で高配当株やバリュー株の評価が変わることがあります。総合商社株は高配当株として見られることも多いため、金利環境も無視できません。

外部環境を見るときに重要なのは、短期的な市況だけで判断しないことです。資源価格が高いから買う、円安だから買う、という単純な判断ではなく、その会社が資源価格や為替にどれくらい影響されるのか、非資源事業でどれだけ安定収益を持っているのか、キャッシュフローや財務体質はどうかを合わせて見る必要があります。

減損・一過性損益に注意する

総合商社の決算を見るときは、減損損失や一過性損益に注意が必要です。これらは、その年度の純利益を大きく動かすことがあります。

減損損失とは、投資した事業や資産の価値が大きく下がった場合に、その価値の低下を損失として認識する会計処理です。たとえば、資源価格の下落、事業計画の悪化、競争環境の変化、規制変更などにより、投資先の将来キャッシュフローが見込めなくなった場合、減損が発生することがあります。

総合商社は事業投資を行う会社なので、減損リスクがあります。大型投資が計画通りに進まなければ、将来の利益見通しが下がり、減損損失につながる可能性があります。減損は会計上の損失であり、必ずしもその時点でキャッシュが流出するわけではありません。しかし、投資判断の失敗や事業環境の悪化を示すシグナルになることがあります。

一方で、一過性利益にも注意が必要です。事業売却益や株式売却益が発生すると、その年度の純利益が大きく増えることがあります。しかし、それが毎年続くとは限りません。純利益が増えていても、その増加が一過性利益によるものであれば、来期以降に反動が出る可能性があります。

個人投資家が見るべきなのは、純利益の増減要因です。決算説明資料では、増益・減益の要因がセグメント別や要因別に説明されることが多いです。そこで、基礎的な収益が伸びているのか、一過性損益で増減しているのかを確認します。

住友商事は、中期経営計画2026で、事業別ROIC・WACCを活用した事業ポートフォリオ変革を掲げ、強みを発揮できる事業への集中や再構築事業への対応を示しています(住友商事「中期経営計画2026」)。このように、減損や撤退は単なる失敗処理ではなく、ポートフォリオを改善するためのプロセスとして見ることもできます。

減損や一過性損益を見るときは、単年度のインパクトだけでなく、その後の経営判断を見ることが重要です。課題事業を放置しているのか、再建しているのか、売却しているのか、成長事業へ資本を移しているのか。ここに、総合商社の経営力が表れます。

総合商社株を比較するときのチェックリスト

総合商社株を比較するときは、一つの指標だけで判断しないことが重要です。配当利回りが高いから良い、ROEが高いから良い、純利益が大きいから良い、という単純な見方ではなく、複数の指標を組み合わせて見る必要があります。

まず、純利益を確認します。今期の実績と来期見通しを見て、利益の方向性を確認します。ただし、純利益の中身も確認します。資源価格による増益なのか、非資源の成長なのか、一過性利益なのか、減損による減益なのかを見ます。

次に、セグメント別利益を見ます。どのセグメントが稼いでいるのか、資源と非資源のバランスはどうか、特定の事業に依存しすぎていないかを確認します。資源依存度が高い会社は、市況に強い反面、価格下落時のリスクもあります。

次に、株主還元を見ます。配当利回り、配当性向、総還元性向、累進配当、自社株買いを確認します。配当が高くても、利益やキャッシュフローが伴っていなければ持続性に不安があります。自社株買いも含めた総還元性向を見ることが大切です。

次に、キャッシュフローを見ます。営業キャッシュフローが安定しているか、投資回収があるか、成長投資と株主還元のバランスはどうかを確認します。配当や自社株買いは、最終的にはキャッシュで支えられます。

次に、ROE・ROIC・PBRを見ます。ROEが高い会社は資本効率が良い可能性があります。ROICを見ると、事業ごとの投下資本効率が分かりやすくなります。PBRは市場評価を見る上で重要ですが、低PBRだから必ず割安とは限りません。

次に、外部環境を見ます。資源価格、為替、金利が業績にどう影響するかを確認します。資源に強い会社は資源価格に、海外利益が大きい会社は為替に影響されやすくなります。

最後に、リスクを見ます。減損リスク、投資先リスク、カントリーリスク、財務レバレッジ、訴訟・規制リスクなどです。総合商社は分散された事業ポートフォリオを持つ一方、大型投資や海外事業に伴うリスクもあります。

個人投資家向けチェックリスト

総合商社株を見るときは、次の順番で確認すると整理しやすいです。

・純利益は増えているか

・その利益は一過性ではなく継続性があるか

・資源と非資源の利益バランスはどうか

・株主還元方針は明確か

・配当はキャッシュフローで支えられているか

・ROEやROICは高いか

・PBRは市場評価として妥当か

・資源価格や為替の影響はどれくらいか

・減損や撤退リスクはないか

・中期経営計画の進捗は順調か

このように見ると、単に「高配当だから買う」という見方から一歩進んで、総合商社株の本質的な魅力とリスクを理解しやすくなります。

まとめ:総合商社株は利益・還元・資本効率・外部環境をセットで見る

総合商社株を見るときは、配当利回りだけで判断してはいけません。総合商社は、幅広い事業を持つ複雑な会社です。資源、非資源、トレーディング、事業投資、海外事業、キャッシュフロー、株主還元、資本効率、外部環境が絡み合って業績や株価が動きます。

まず見るべきは純利益です。総合商社の決算では、親会社の所有者に帰属する当期利益が重要です。ただし、純利益だけでなく、その中身を見る必要があります。資源価格の上昇、一過性売却益、減損損失などによって、単年度の純利益は大きく動くことがあります。

次に、セグメント別利益を見ます。資源セグメントで稼いでいるのか、非資源セグメントで安定的に稼いでいるのかによって、業績の性格は変わります。伊藤忠商事のように非資源比率が高い会社もあれば、三菱商事や三井物産のように資源・エネルギーに強みを持つ会社もあります。

株主還元も重要です。総合商社株は高配当株として注目されやすく、累進配当、自社株買い、総還元性向は個人投資家にとって重要なポイントです。伊藤忠商事は2026年度の株主還元方針として総還元性向64%を掲げています(伊藤忠商事「株主還元」)。丸紅もGC2027で総還元性向40%程度や累進配当の継続を示しています(丸紅「中期経営戦略 GC2027」)。

ROE、ROIC、PBRも見るべき指標です。ROEは株主資本に対する利益率、ROICは投下資本に対する利益率、PBRは市場が純資産をどの程度評価しているかを示します。住友商事のように事業別ROIC・WACCを活用してポートフォリオ変革を進める会社もあります(住友商事「中期経営計画2026」)。

キャッシュフローも欠かせません。配当や自社株買いは、最終的にはキャッシュで支えられます。三菱商事は「経営戦略2027」で、営業収益キャッシュフロー、投資回収、投資、株主還元を組み合わせた資本配分を示しています(三菱商事「経営戦略2027」)。三井物産も中期経営計画で、キャッシュ創出力や資産リサイクルを重視しています(三井物産「中期経営計画2029」)。

外部環境も重要です。資源価格が上がれば資源系商社の利益は伸びやすくなりますが、下がれば減益要因になります。円安は海外利益の円換算には追い風になりやすい一方、輸入コストや為替ヘッジの影響もあります。金利上昇は借入コストや株式市場の評価にも影響します。

そして、減損や一過性損益にも注意が必要です。総合商社は事業投資を行うため、投資先の価値が下がれば減損損失が発生する可能性があります。一方で、事業売却益によって一時的に利益が増えることもあります。個人投資家は、純利益の増減が本業の成長によるものなのか、一過性要因によるものなのかを見極める必要があります。

総合商社株は、配当、資源、円安、バフェット買いなどで注目されやすい銘柄群です。しかし、投資判断では、話題性だけでなく、利益の質、セグメント構成、株主還元、キャッシュフロー、資本効率、外部環境、リスクを総合的に見ることが重要です。

総合商社株を理解することは、単に一つの銘柄を見ることではありません。世界経済、資源価格、為替、インフレ、金利、株主還元、事業投資をまとめて読むことでもあります。だからこそ、総合商社株は個人投資家にとって学びの多い投資対象といえます。

最後に、総合商社株を比較する視点を整理したい方は、こちらも参考になります。