総合商社のビジネスを理解する上で、トレーディング、事業投資、バリューチェーン、海外事業会社管理といった「攻め」の側面は非常に重要です。一方で、総合商社の仕事は、攻めるだけでは成り立ちません。大きな取引を行い、海外で事業を展開し、長期契約を結び、投資先を管理するためには、同時に「守り」の実務が必要です。

その守りの実務の代表が、与信管理と契約実務です。与信管理とは、取引先に商品やサービスを提供した後、きちんと代金を回収できるかを管理する仕事です。契約実務とは、取引条件、責任範囲、支払条件、リスク分担、紛争時の対応などを契約書で明確にする仕事です。

総合商社は、世界中で多種多様な取引を行っています。資源、エネルギー、化学品、食料、機械、インフラ、生活産業、デジタルなど、商材も地域も取引先も幅広いです。取引金額が大きく、支払期間が長く、海外の法律や商習慣が関わることも多いため、与信管理と契約実務が弱いと、利益を出すどころか、大きな損失につながります。

例えば、総合商社が海外の顧客に化学品を販売したとします。商品を納入してから90日後に代金を回収する条件であれば、その90日間、総合商社は顧客に信用を供与していることになります。もし顧客の資金繰りが悪化すれば、支払いが遅れるかもしれません。顧客が倒産すれば、売掛金を回収できない可能性もあります。

また、契約条件が曖昧であれば、納期遅延、品質不良、不可抗力、為替変動、規制変更、損害賠償などを巡ってトラブルになることがあります。特に海外取引では、日本の感覚だけで契約を進めると、相手国の法律や裁判制度、税制、外貨送金規制、制裁規制などにより、想定外のリスクを負うことがあります。

総合商社各社も、リスク管理を重要な経営テーマとして位置付けています。三井物産は、経営会議とポートフォリオ管理委員会を核に、全社リスクを横断的に見る統合リスク管理体制を構築していると説明しています(三井物産「リスクマネジメント」)。三菱商事も、個別リスクへの対応だけでなく、統合的なリスク管理とモニタリングを実施し、リスクマップを策定して取締役会に報告していると説明しています(三菱商事「統合的なリスク管理とモニタリング」)。

つまり、与信管理と契約実務は、単なる事務作業ではありません。総合商社が大きな取引を行い、リスクを取りながら利益を出すための基盤です。この記事では、与信管理とは何か、なぜ総合商社に与信管理が必要なのか、売掛金と回収リスク、与信限度額と担保・保証、契約実務の基本、売買契約・代理店契約・合弁契約、海外契約で注意する点、そして与信と契約が収益性を守る理由について解説します。

与信管理とは何か

与信管理とは、取引先に対して信用を供与する際に、その信用リスクを管理することです。もっと簡単に言えば、「この取引先に、いくらまで後払いを認めてよいか」「商品を渡した後、きちんと代金を回収できるか」を判断し、管理する仕事です。

総合商社の取引では、商品を納入したその場で現金を受け取るとは限りません。多くの場合、商品を納めた後、一定期間を置いて代金を回収します。30日後、60日後、90日後に支払うといった条件です。この場合、代金を回収するまでの間、総合商社は取引先に対して信用を供与しています。

この信用供与にはリスクがあります。取引先の業績が悪化するかもしれません。資金繰りが詰まるかもしれません。為替や市況の変動で損失を出すかもしれません。海外取引であれば、現地の外貨不足や送金規制により、取引先に支払意思があっても送金できない可能性もあります。

与信管理では、まず取引先の信用力を確認します。財務諸表、業績推移、資金繰り、借入状況、支払実績、業界環境、親会社や保証人の有無、担保の有無などを見ます。新規取引先の場合は、信用調査会社の情報、登記情報、銀行情報、既存取引先からの評判なども参考にします。

次に、与信限度額を設定します。与信限度額とは、その取引先に対して、いくらまで未回収債権を持ってよいかを定める枠です。与信限度額を超えて販売を続けると、万が一の損失が大きくなります。そのため、取引先ごとに信用力に応じた上限を設けます。

また、与信管理では、取引開始後のモニタリングも重要です。取引先の支払いが遅れていないか、売掛金残高が増えすぎていないか、業績が悪化していないか、市況や為替の変動で取引先の資金繰りが悪化していないかを継続的に確認します。

つまり、与信管理とは、取引前の審査だけではありません。取引開始前に信用力を見極め、取引中に債権残高を管理し、支払い遅延があれば早期に対応し、必要に応じて支払条件や担保・保証を見直す一連の実務です。

なぜ総合商社に与信管理が必要か

総合商社に与信管理が必要な理由は、取引規模が大きく、取引先や地域も多様だからです。総合商社は、資源、エネルギー、化学品、食料、機械、インフラなど、取引金額の大きい商材を扱います。一件あたりの取引金額が大きければ、回収不能が発生した時の損失も大きくなります。

また、総合商社はグローバルに取引を行います。取引先は日本国内だけでなく、アジア、北米、欧州、中東、アフリカ、中南米などに広がります。国や地域によって、商習慣、法律、裁判制度、倒産手続き、外貨送金規制、税制が異なります。日本国内では当然に回収できると思える債権でも、海外では回収に時間がかかったり、法的手続きが複雑だったりすることがあります。

更に、総合商社の取引には、市況変動が関係することがあります。化学品、金属、エネルギー、食料原料などでは、価格が大きく動きます。取引先が高値で在庫を抱えた後に市況が急落すると、取引先の収益や資金繰りが悪化し、支払い遅延につながる可能性があります。

与信管理が弱いと、売上は伸びているように見えても、後で貸倒れが発生します。営業担当者にとっては、取引を増やすことが目標になりやすいですが、回収できない売上は利益になりません。むしろ、売掛金が回収できなければ、粗利益を超える損失が発生することもあります。

例えば、粗利益率が5%の取引で100億円を販売した場合、粗利益は5億円です。しかし、そのうち10億円が回収不能になれば、粗利益を大きく上回る損失になります。つまり、総合商社では、売上を増やすことと同じくらい、回収できる取引を選ぶことが重要です。

丸紅はリスクマネジメントに関する資料で、与信リスクや市況リスクの一元管理、限度管理、スコアリングモデル、リスクアセスメントなどに言及しています(丸紅「リスクマネジメント」)。これは、総合商社にとって与信管理が単なる個別取引の確認ではなく、全社的なリスク管理の一部であることを示しています。

総合商社は、リスクを取って収益を得る会社です。しかし、取ってよいリスクと避けるべきリスクを見極めなければ、収益機会が損失に変わります。与信管理は、総合商社が攻めのビジネスを続けるための守りの仕組みです。

売掛金と回収リスク

与信管理を理解する上で、売掛金と回収リスクは基本です。売掛金とは、商品やサービスを販売したものの、まだ代金を回収していない債権です。総合商社では、トレーディングや事業会社運営の中で売掛金が発生します。

売掛金は、会計上は資産です。しかし、必ず現金化できるとは限りません。取引先が期限通りに支払えば問題ありませんが、支払いが遅れたり、取引先が倒産したりすれば、売掛金は回収不能になる可能性があります。これが回収リスクです。

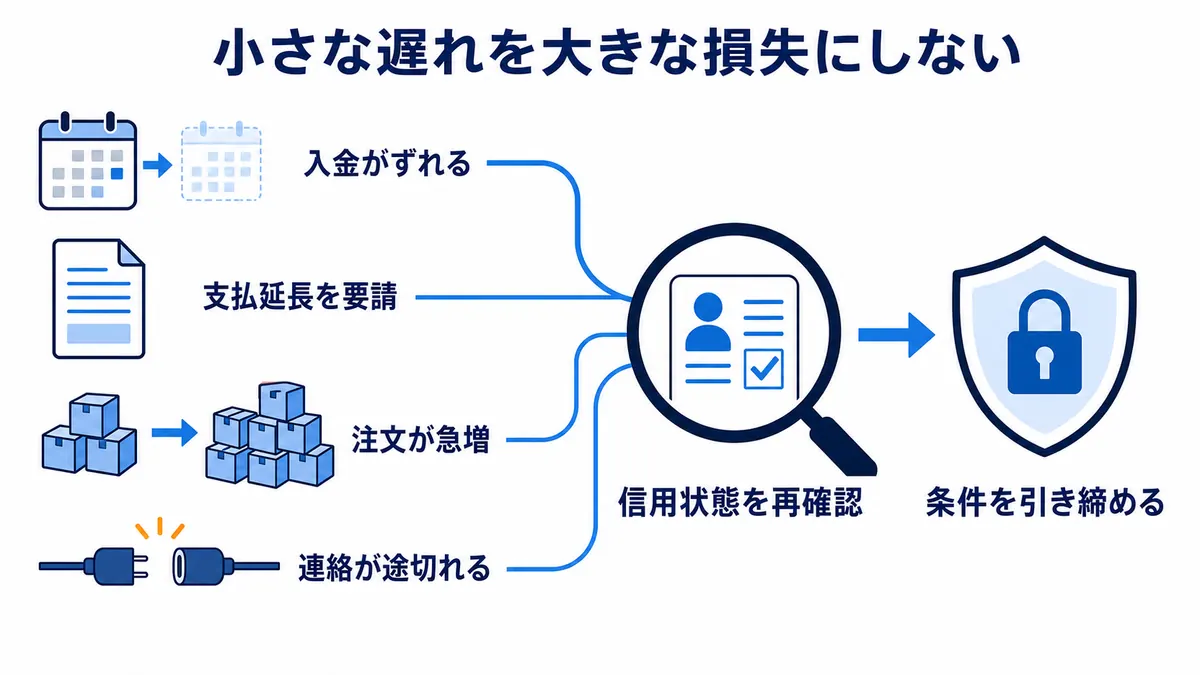

回収リスクを見る時は、まず支払期日を確認します。支払期日を過ぎても入金されていない債権は、遅延債権になります。遅延期間が長くなるほど、回収可能性は低下します。30日遅延、60日遅延、90日遅延、半年超、1年超というように、遅延期間ごとに管理することが一般的です。

次に、取引先ごとの債権残高を見ます。特定の取引先に売掛金が集中している場合、その取引先に問題が起きると大きな損失になります。取引先分散も、与信管理の重要な視点です。

また、国別・地域別の回収リスクもあります。取引先自体に支払能力があっても、現地の外貨不足や送金規制によって、代金が送れない場合があります。制裁対象国や政治リスクの高い国では、契約通りに支払いを受けることが難しくなることもあります。

回収リスクを抑えるためには、支払遅延の兆候を早くつかむことが重要です。入金遅延が増えている、支払サイトの延長を求められる、注文量が急に増える、決算情報が悪化している、業界市況が悪化している、担当者との連絡が取りにくくなる。このような兆候は、与信悪化のサインになることがあります。

売掛金は、売上の裏側にあるリスクです。売上が伸びている時ほど、売掛金も増えやすくなります。そのため、総合商社では、売上や利益だけでなく、売掛金残高、回収日数、遅延債権、貸倒引当金などを継続的に見ます。

与信限度額と担保・保証

与信管理で重要なのが、与信限度額、担保、保証です。これらは、取引先への信用供与を一定範囲に抑え、万が一の損失を軽減するための手段です。

与信限度額とは、取引先ごとに設定する信用供与の上限です。例えば、ある取引先の与信限度額を10億円と設定した場合、その取引先に対する売掛金や未回収債権が10億円を超えないように管理します。与信限度額は、取引先の信用力、取引実績、財務内容、業界環境、担保・保証の有無などを踏まえて決めます。

与信限度額は、一度決めたら終わりではありません。取引先の業績が良くなれば引き上げることもありますし、業績が悪化すれば引き下げることもあります。市況が悪化した場合、同じ取引先でもリスクが高まるため、与信限度額を見直す必要があります。

担保とは、債権回収ができなくなった場合に、回収原資となる資産を確保しておくことです。不動産、在庫、機械設備、売掛債権、預金、株式などが担保になることがあります。担保があれば、取引先が支払不能になった場合でも、担保を処分して一部回収できる可能性があります。

保証とは、取引先本人が支払えない場合に、第三者が支払いを保証する仕組みです。親会社保証、銀行保証、個人保証、信用保険などがあります。海外取引では、信用状や銀行保証を活用することもあります。

ただし、担保や保証があれば安心というわけではありません。担保価値が下がることもあります。担保の処分に時間がかかることもあります。海外では担保権の実行が難しい場合もあります。保証人の信用力が低ければ、保証の意味が薄くなります。

したがって、与信管理では、与信限度額、担保、保証を組み合わせて考える必要があります。信用力の高い取引先には一定の後払いを認める一方、信用力に不安がある取引先には前払い、信用状、保証、担保を求める。取引先や国・商材に応じて条件を変えることが重要です。

契約実務の基本

契約実務とは、取引の内容、条件、権利義務、リスク分担を契約書で明確にする仕事です。総合商社のビジネスでは、契約実務が非常に重要です。なぜなら、契約書は、取引がうまくいっている時よりも、問題が起きた時に力を発揮するからです。

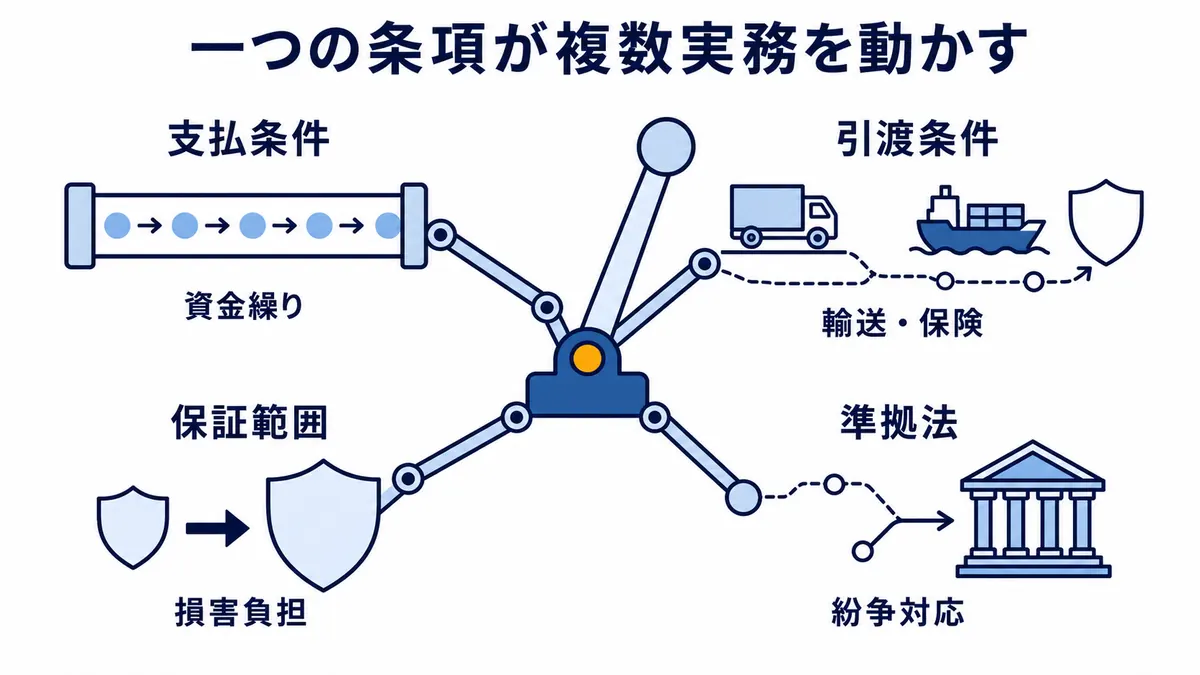

契約実務の基本は、誰が、何を、いつ、どこで、いくらで、どのような条件で行うのかを明確にすることです。商品名、数量、価格、納期、引渡場所、品質基準、検査方法、支払条件、所有権移転、危険負担、保証、損害賠償、不可抗力、契約解除、準拠法、紛争解決などを定めます。

契約書が曖昧だと、トラブルが発生した時に、どちらが責任を負うのか分からなくなります。例えば、商品が輸送中に破損した場合、売主が責任を負うのか、買主が責任を負うのか。納期が遅れた場合、遅延損害金は発生するのか。品質不良があった場合、返品できるのか、修理なのか、代替品なのか。このような点を契約で明確にしておく必要があります。

総合商社の契約実務では、営業担当だけで契約書を確認するのではなく、法務、審査、財務、税務、物流、保険、リスク管理部門などが関わることがあります。契約条件によって、収益性、資金繰り、税務、会計処理、物流リスク、コンプライアンスリスクが変わるためです。

例えば、支払条件が変更されれば、与信リスクや資金繰りに影響します。引渡条件が変われば、輸送中のリスクや保険の必要性が変わります。保証条項が広すぎれば、将来の損害賠償リスクが増えます。準拠法や仲裁地が不利であれば、紛争時の対応が難しくなります。

契約実務で大切なのは、契約書を「形式的な書類」と見ないことです。契約書は、ビジネスのリスク配分を決める道具です。総合商社にとって契約実務は、取引を進めるための事務作業ではなく、利益を守るための実務です。

売買契約

売買契約は、総合商社にとって最も基本的な契約の一つです。商品を仕入れて販売するトレーディングでは、売買契約によって取引条件が定まります。

売買契約で重要なのは、まず商品、数量、価格、納期、支払条件です。何を売るのか、いくらで売るのか、いつ納めるのか、いつ支払うのかを明確にします。特に市況商品では、価格決定のタイミングや価格指標が重要になります。

次に、引渡条件です。国際取引では、インコタームズを使って、輸送費、保険、危険負担、通関手続きの分担を決めることがあります。FOB、CIF、DAPなど、どの条件を使うかによって、売主と買主の責任範囲が変わります。

品質条件も重要です。商品が契約上の品質を満たさない場合、買主は受け取りを拒否できるのか、値引きできるのか、代替品を求められるのか。品質検査の方法、検査場所、検査期限も定めておく必要があります。

支払条件は、与信管理と直結します。前払い、信用状、後払い、分割払い、手形、銀行保証付きなど、支払条件によってリスクは大きく変わります。信用力の低い取引先に長い支払サイトを認めると、回収リスクが高まります。

売買契約では、不可抗力条項も重要です。戦争、天災、感染症、港湾ストライキ、輸出規制、制裁、物流混乱などにより、契約通りに履行できない場合があります。その場合に、責任を免れるのか、履行期限を延長するのか、契約解除できるのかを定めておく必要があります。

売買契約は、総合商社のトレーディングの土台です。売買契約が適切であれば、取引の予見可能性が高まり、リスクを管理しやすくなります。一方で、契約が曖昧だと、売上を上げても後で損失が発生する可能性があります。

代理店契約

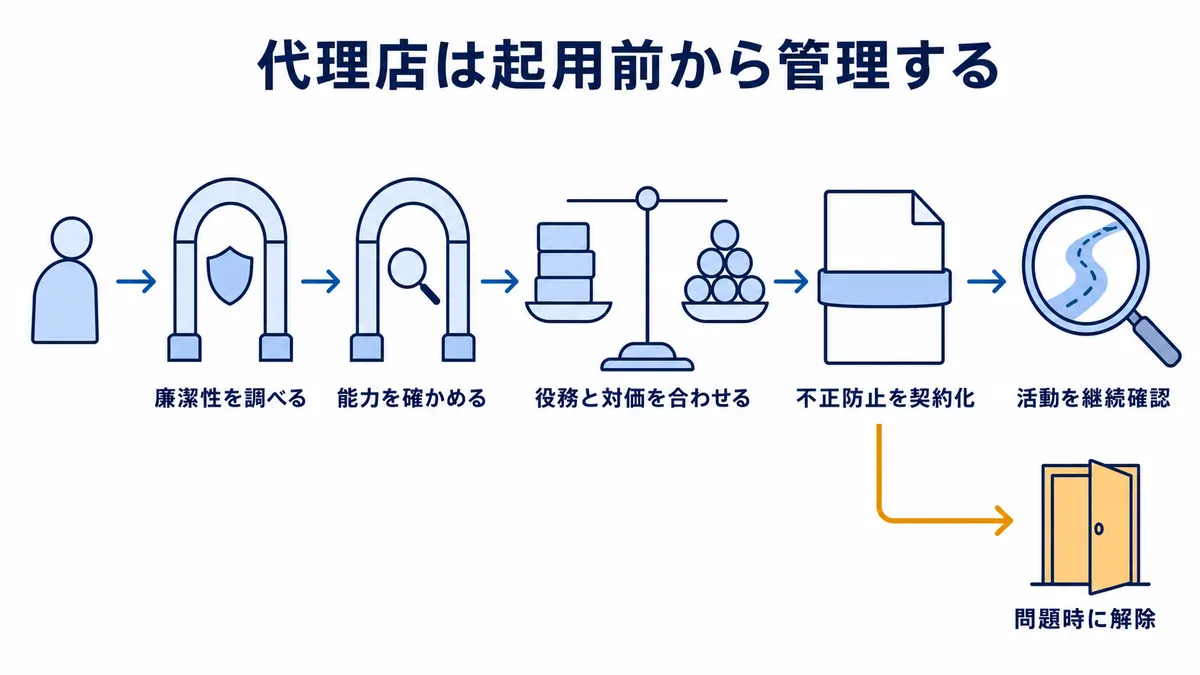

代理店契約とは、メーカーやサービス提供者の商品を、代理店が販売・紹介・仲介するための契約です。総合商社は、海外メーカーの代理店になる場合もあれば、逆に現地代理店を起用して商品を販売する場合もあります。

代理店契約で重要なのは、販売地域、独占権、販売目標、手数料、契約期間、解除条件、ブランド使用、競業禁止、顧客情報の扱いです。これらを曖昧にすると、後で大きなトラブルになります。

例えば、代理店に独占販売権を与える場合、その代理店が十分に販売しなければ、メーカーや総合商社は市場機会を失います。そのため、販売目標を設定し、未達の場合には独占権を解除できるようにすることがあります。

手数料も重要です。代理店がどのような役務を提供するのか、その対価として手数料が妥当なのかを確認する必要があります。特に海外では、代理店を通じた贈収賄リスクに注意が必要です。代理店が公務員や国営企業関係者に不正な利益供与を行うと、起用した企業側にも重大なコンプライアンス問題が生じる可能性があります。

三菱商事は、代理店などを起用する際には、過去のコンプライアンス状況や廉潔性、業務遂行能力などを確認し、不正な利益供与防止などを契約内容に盛り込むと説明しています(三菱商事「コンプライアンス:取り組み」)。これは、代理店契約が単なる営業契約ではなく、コンプライアンスリスク管理の対象でもあることを示しています。

代理店契約では、契約終了時の扱いも重要です。代理店が開拓した顧客情報は誰に帰属するのか。契約終了後も競合製品を扱えるのか。在庫はどう処理するのか。未払い手数料はどう精算するのか。こうした点を事前に定めておく必要があります。

総合商社にとって代理店契約は、市場開拓の手段であると同時に、リスクの入口でもあります。良い代理店を使えば市場に早く入れますが、不適切な代理店を使えば、贈収賄、ブランド毀損、回収不能、顧客トラブルにつながります。そのため、代理店の選定、契約条件、モニタリングが重要になります。

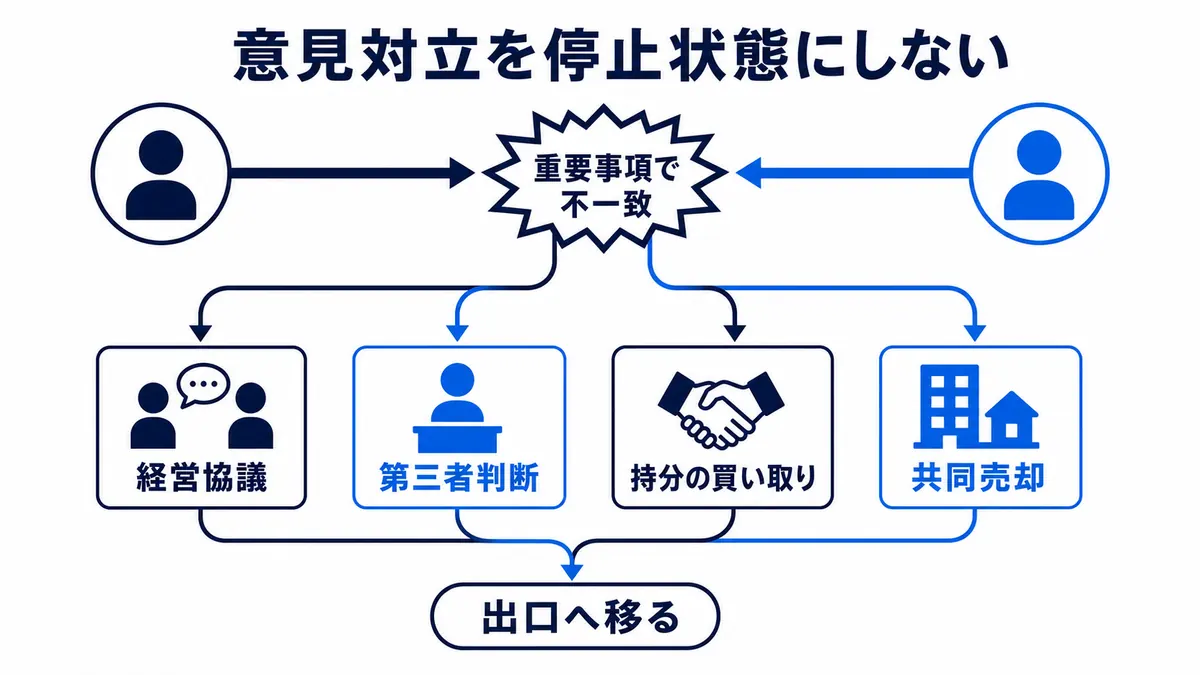

合弁契約

合弁契約とは、複数の企業が共同で会社や事業を運営するための契約です。総合商社は、海外事業、インフラ、資源、製造、小売、金融、ヘルスケアなどで、現地企業や専門企業と合弁会社を設立することがあります。

合弁契約で重要なのは、出資比率、取締役派遣、経営権、重要事項の拒否権、資金調達、配当方針、追加出資、株式譲渡、競業避止、デッドロック、撤退条件です。合弁契約は、単なる出資契約ではなく、長期的な共同経営のルールを定めるものです。

合弁では、パートナーとの利害が常に一致するとは限りません。総合商社は収益性や資本効率を重視し、現地パートナーは市場シェアや雇用維持を重視するかもしれません。政府系企業との合弁では、政策目的が優先されることもあります。

そのため、重要事項については、事前にどのような承認が必要かを定めます。大型投資、借入、配当、役員人事、事業計画、予算、関連当事者取引、資産売却、契約解除などについて、どの株主の同意が必要かを契約で決めておくことが一般的です。

デッドロック条項も重要です。デッドロックとは、株主間で意見が対立し、意思決定ができなくなる状態です。デッドロックが長引くと、事業運営が止まります。そのため、協議手続き、第三者判断、株式買い取り、売却手続きなどを契約で定めることがあります。

撤退条件も重要です。合弁事業は、始める時よりも終わらせる時の方が難しいことがあります。株式を誰に売れるのか、パートナーに買い取ってもらえるのか、先買権や共同売却権はあるのか、一定期間売却できないのか。出口戦略を投資前に決めておくことが重要です。

合弁契約は、総合商社の海外事業投資における重要な契約です。良いパートナーと組めば、自社単独では難しい事業に参画できます。一方で、契約設計が甘いと、経営支配できない、情報が取れない、配当が得られない、撤退できないという問題が起きます。

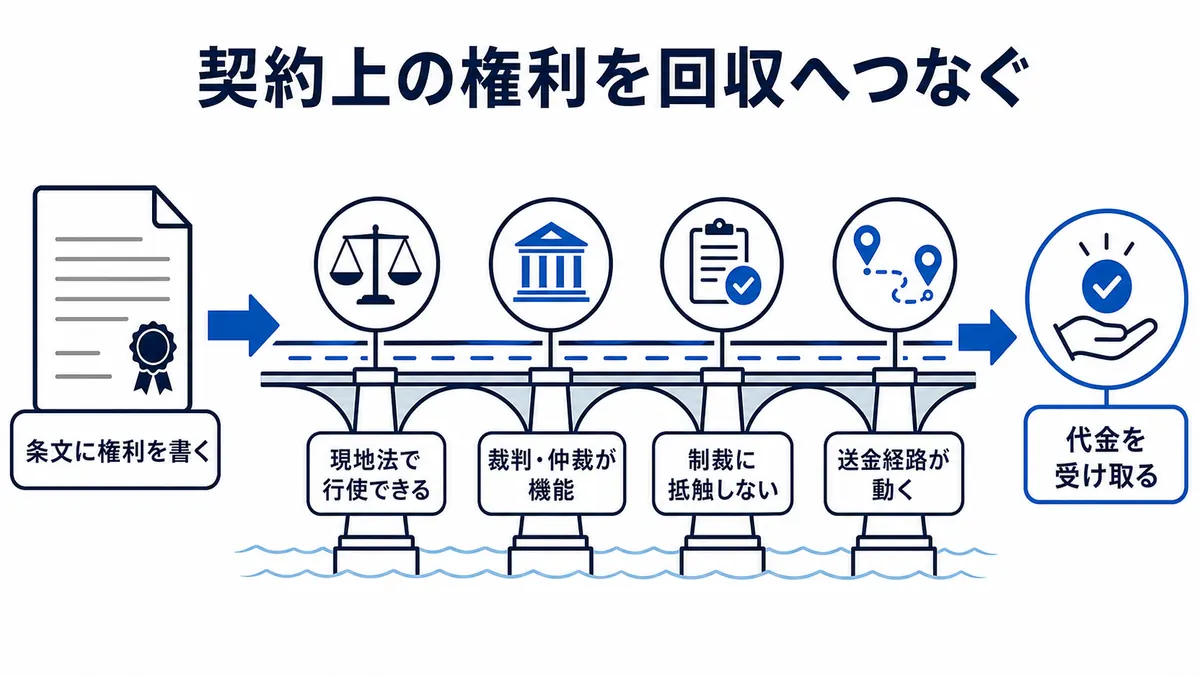

海外契約で注意する点

総合商社の契約実務では、海外契約の注意点を押さえることが重要です。海外契約では、日本国内の契約とは異なるリスクが多くあります。言語、準拠法、紛争解決、税務、外貨送金、制裁、輸出管理、贈収賄、現地規制などが関わります。

まず、言語の問題があります。英語契約、中国語契約、現地語契約では、表現の違いがリスクになります。日本語では同じように見える言葉でも、英語では法的意味が異なる場合があります。契約書の翻訳だけで判断すると、重要なニュアンスを見落とす可能性があります。

次に、準拠法と紛争解決です。契約にどの国の法律を適用するのか、紛争が起きた場合にどこで解決するのかを決める必要があります。日本法なのか、英国法なのか、ニューヨーク州法なのか、現地法なのか。裁判なのか、仲裁なのか。仲裁地はシンガポール、香港、ロンドンなどにするのか。これらによって、紛争時の対応が大きく変わります。

外貨送金規制も重要です。契約上は代金を支払う義務があっても、現地の外貨不足や送金規制により、実際には送金できない場合があります。海外取引では、取引先の信用力だけでなく、国として送金できるかも見る必要があります。

制裁・輸出管理も重要です。取引先、最終需要家、用途、仕向地が制裁対象や輸出規制に該当しないかを確認する必要があります。特に、軍事転用可能な商品、先端技術、二重用途品、制裁対象国との取引では注意が必要です。

贈収賄リスクも海外契約では重要です。公務員、国営企業、代理店、コンサルタントが関わる取引では、不正な利益供与がないかを確認する必要があります。住友商事は、コンプライアンスをあらゆる企業活動に優先する「コンプライアンス最優先」と、問題発生時に直ちに報告する「即一報」を基本としていると説明しています(住友商事「コンプライアンス」)。

海外契約では、契約書を作ること自体が目的ではありません。現地で本当に履行できるのか、トラブル時に本当に権利を行使できるのか、規制や制裁に違反しないか、回収できるかを考える必要があります。

与信と契約が収益性を守る理由

与信管理と契約実務は、総合商社の収益性を守るために不可欠です。なぜなら、総合商社のビジネスでは、利益率がそれほど高くない取引も多く、ひとたび回収不能や契約トラブルが起きると、利益が一気に吹き飛ぶ可能性があるからです。

例えば、粗利益率が3%の取引で100億円を販売した場合、粗利益は3億円です。しかし、売掛金が5億円回収不能になれば、その取引全体では大きな損失になります。つまり、与信管理が弱いと、売上を増やしても利益が残らないどころか、損失になります。

契約実務も同じです。契約上、損害賠償責任が無制限になっていれば、小さな取引から大きな損失が発生する可能性があります。不可抗力条項が不十分であれば、戦争、物流混乱、輸出規制、天災などで履行できない場合にも責任を問われる可能性があります。支払条件が不利であれば、資金繰りが悪化します。

与信と契約は、別々の実務に見えて、実際には密接につながっています。支払条件をどうするかは、契約実務であり、同時に与信管理です。担保や保証を取るかどうかも、契約条件であり、与信管理です。契約解除条項や期限の利益喪失条項も、回収リスクを抑えるための仕組みです。

また、与信管理と契約実務は、事業投資にも関係します。合弁契約で情報開示権が弱ければ、投資先のリスクを把握できません。株式譲渡制限や出口条項が不十分であれば、撤退したい時に撤退できません。配当方針が曖昧であれば、会計上の利益は出てもキャッシュを回収できない可能性があります。

つまり、総合商社の収益性は、攻めの営業力や投資力だけでなく、与信と契約によって守られています。良い取引を見つけるだけでなく、回収できる条件にする。良い投資先を見つけるだけでなく、権利を守れる契約にする。この守りの力が、総合商社の利益を支えています。

具体例で見る与信管理と契約実務

与信管理と契約実務は、抽象的に説明すると少し分かりにくいテーマです。ここでは、総合商社各社の公式資料をもとに、具体例を整理します。

三井物産:統合リスク管理と事前審査・モニタリング

三井物産は、事業等のリスクについて、関係するコーポレートスタッフ部門が各リスク管理分野で社内規程の制定を行い、事前審査や事後モニタリングを通じて対応していると説明しています。また、経営会議とポートフォリオ管理委員会を核に、全社一元的に管理する統合リスク管理体制を構築しているとしています(三井物産「リスク情報」)。

この考え方は、与信管理と契約実務にも当てはまります。取引や投資を始める前にリスクを審査し、契約条件や与信条件を確認する。取引開始後も債権残高、支払状況、事業環境、取引先の信用力をモニタリングする。こうしたプロセスが、総合商社の取引を支えています。

三菱商事:代理店精査と契約条項による贈収賄リスク管理

三菱商事は、代理店などの起用にあたり、過去のコンプライアンス状況、廉潔性、資格、業務遂行能力などを精査し、不正な利益供与防止などを契約内容に盛り込むと説明しています(三菱商事「コンプライアンス:取り組み」)。

これは、契約実務がコンプライアンスリスク管理にも直結することを示しています。代理店契約では、販売手数料や役務内容だけでなく、代理店が不正な支払いを行わないこと、法令を守ること、問題があれば報告することを契約で明確にする必要があります。

海外では、代理店やコンサルタントを通じた贈収賄リスクが問題になりやすいです。そのため、代理店の選定段階での精査と、契約条項によるリスク管理が重要になります。これは、総合商社の海外ビジネスにおける契約実務の典型例です。

住友商事:コンプライアンス最優先と取引の信用維持

住友商事は、コンプライアンスについて、「法と規則を守り、高潔な倫理を保持する」という行動指針を原点とし、コンプライアンスをあらゆる企業活動に優先する「コンプライアンス最優先」と、問題発生時に直ちに報告する「即一報」を基本としていると説明しています(住友商事「コンプライアンス」)。

総合商社にとって、信用は非常に重要です。与信管理は取引先の信用を見る実務ですが、同時に総合商社自身も取引先や金融機関、政府、社会から信用される必要があります。契約を守る、法令を守る、不透明な取引を避ける、問題があれば早期に報告する。こうした姿勢が、長期的な取引基盤を支えます。

丸紅:与信リスク・市況リスクの一元管理

丸紅は、リスクマネジメント資料で、与信リスクや市況リスクの一元管理により専門性を確立・強化していると説明しています。また、限度管理、スコアリングモデル、リスクアセスメント、損失最小化などの考え方も示されています(丸紅「リスクマネジメント」)。

この事例から分かるのは、与信管理が属人的な判断だけではなく、仕組みとして管理されているということです。取引先ごとの信用力、市況変動、エクスポージャー、限度額を見ながら、リスクを定量・定性の両面で判断する必要があります。

総合商社では、営業担当者の経験や勘も重要ですが、それだけでは大きなリスクを管理できません。与信限度額、スコアリング、モニタリング、リスクアセスメントといった仕組みが必要になります。

与信管理と契約実務で求められる力

与信管理と契約実務では、さまざまな力が求められます。単に契約書を読める、財務諸表を見られるというだけでは不十分です。営業、財務、法務、会計、税務、物流、リスク管理、現地事情をつなげて考える力が必要です。

まず、財務を見る力が必要です。取引先のPL、BS、CFを見て、支払能力を判断する必要があります。利益は出ているか、借入は多すぎないか、資金繰りは安定しているか、売掛金や在庫が膨らんでいないかを確認します。

次に、契約を読む力が必要です。契約書の条文が、実際のビジネスでどのような意味を持つのかを理解する必要があります。支払条件、保証、損害賠償、不可抗力、解除、準拠法、紛争解決などは、いざ問題が起きた時に大きな差になります。

営業感覚も必要です。与信や契約を厳しくしすぎると、取引が成立しない場合があります。一方で、営業を優先しすぎると、回収不能や契約トラブルが発生します。取引を進めるためにどこまでリスクを取るのか、どの条件なら受けられるのかを判断するバランス感覚が求められます。

リスク感度も重要です。取引先の様子が変わった、支払いが少し遅れた、契約条件の変更を求められた、市況が急に悪化した、現地規制が変わった。このような変化を早く察知し、対応する力が必要です。

また、社内調整力も欠かせません。与信管理や契約実務では、営業部門、審査部門、法務部門、財務部門、税務部門、物流部門、経営層が関わります。営業として取引を進めたい一方で、リスク管理部門から条件変更を求められることもあります。関係者の意見を調整し、現実的な落としどころを作る力が必要です。

最後に、海外実務への理解も必要です。海外契約では、現地法、商習慣、言語、文化、裁判制度、送金規制、制裁、税制が関わります。日本の常識だけで判断せず、現地専門家や法務、税務、金融機関と連携することが重要です。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:与信管理と契約実務は総合商社の利益を守る実務

与信管理と契約実務は、総合商社ビジネスの守りの実務です。総合商社は、世界中で大きな取引を行い、事業投資を行い、長期契約を結び、海外の取引先やパートナーと関係を築いています。その裏側には、常に回収リスク、契約リスク、法務リスク、カントリーリスク、コンプライアンスリスクがあります。

与信管理とは、取引先にどこまで信用を供与してよいかを判断し、代金を回収できるように管理する仕事です。取引先の信用力、財務内容、支払実績、業界環境、国別リスクを見ながら、与信限度額、支払条件、担保・保証を設定します。

売掛金と回収リスクの管理も重要です。売上が伸びていても、売掛金が回収できなければ利益は残りません。支払遅延、債権残高の増加、取引先の業績悪化、市況変動などを継続的にモニタリングする必要があります。

契約実務とは、取引条件、権利義務、責任範囲、リスク分担を契約書で明確にする仕事です。売買契約では、商品、価格、納期、支払条件、品質、引渡条件、不可抗力などを定めます。代理店契約では、販売地域、独占権、手数料、解除条件、贈収賄防止などが重要です。合弁契約では、出資比率、取締役派遣、重要事項の拒否権、配当、追加出資、撤退条件が重要になります。

海外契約では、準拠法、紛争解決、外貨送金規制、制裁、輸出管理、贈収賄、現地規制に注意が必要です。契約書に書いてあるだけでなく、現地で実際に履行できるか、権利を行使できるかを考える必要があります。

具体例を見ると、三井物産は統合リスク管理体制の中で、事前審査や事後モニタリングを重視しています(三井物産「リスク情報」)。三菱商事は、代理店起用時の精査や契約条項による贈収賄リスク管理を説明しています(三菱商事「コンプライアンス:取り組み」)。丸紅は、与信リスクや市況リスクの一元管理、限度管理、スコアリングモデルなどを示しています(丸紅「リスクマネジメント」)。

総合商社は、リスクを取ることで収益を生み出す会社です。しかし、リスクを無防備に取る会社ではありません。与信管理によって回収可能性を見極め、契約実務によって権利義務とリスク分担を明確にし、必要に応じて担保・保証・信用状・保険を活用します。

つまり、与信管理と契約実務は、総合商社の利益を守るための基礎です。どれだけ大きな売上を作っても、回収できなければ意味がありません。どれだけ魅力的な事業に見えても、契約で守られていなければリスクが大きくなります。総合商社を理解するには、攻めのビジネスモデルだけでなく、与信と契約という守りの実務を見ることが重要です。