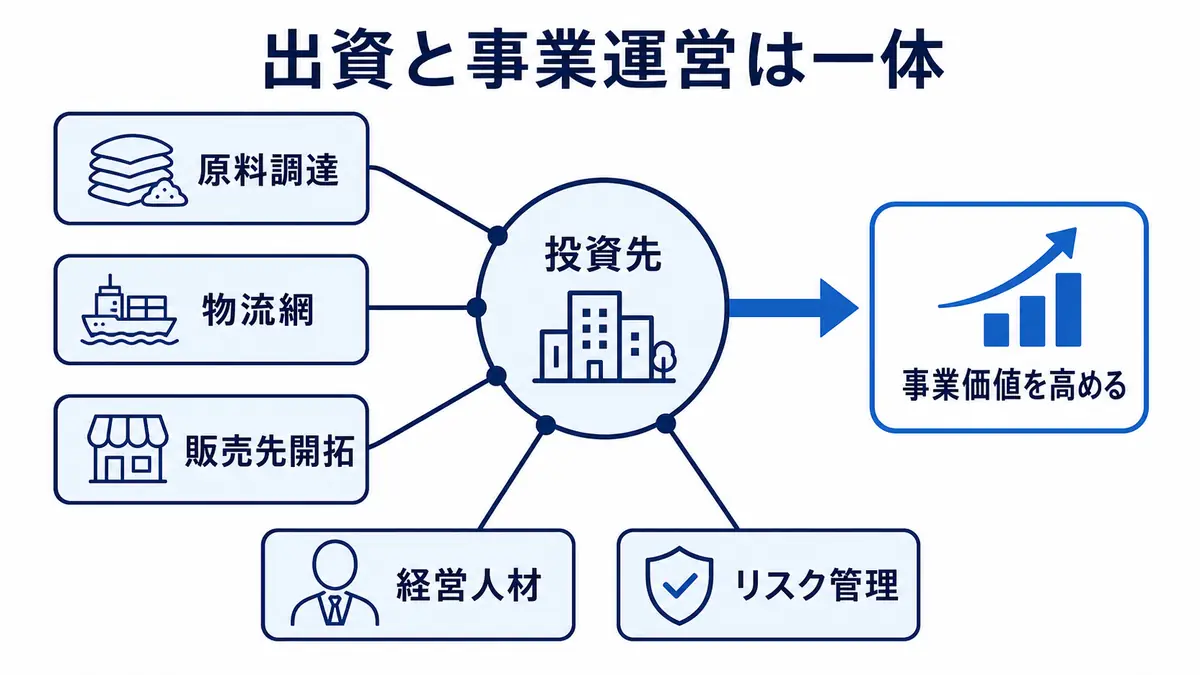

総合商社の投資は「買って終わり」ではない

総合商社の投資を理解するうえで、まず押さえるべきなのは、商社の投資が単なる金融投資ではないという点です。 金融投資であれば、株式や債券を買い、価格上昇や配当、利息を狙う形が中心になります。しかし、総合商社の事業投資は、投資先の経営や商流に関与し、事業価値を高めることを目的とします。 たとえば、海外の食品会社に出資した場合、商社は原材料調達、物流、販売先開拓、海外展開、経営管理、人材派遣などを通じて、その会社の成長を支援します。資源開発に参画する場合は、販売先の確保、長期契約、輸送、金融機関との調整、リスク管理に関わります。 つまり、総合商社の投資は、資本を出すことと事業を動かすことが一体になっています。ここが、単なる投資会社との違いです。

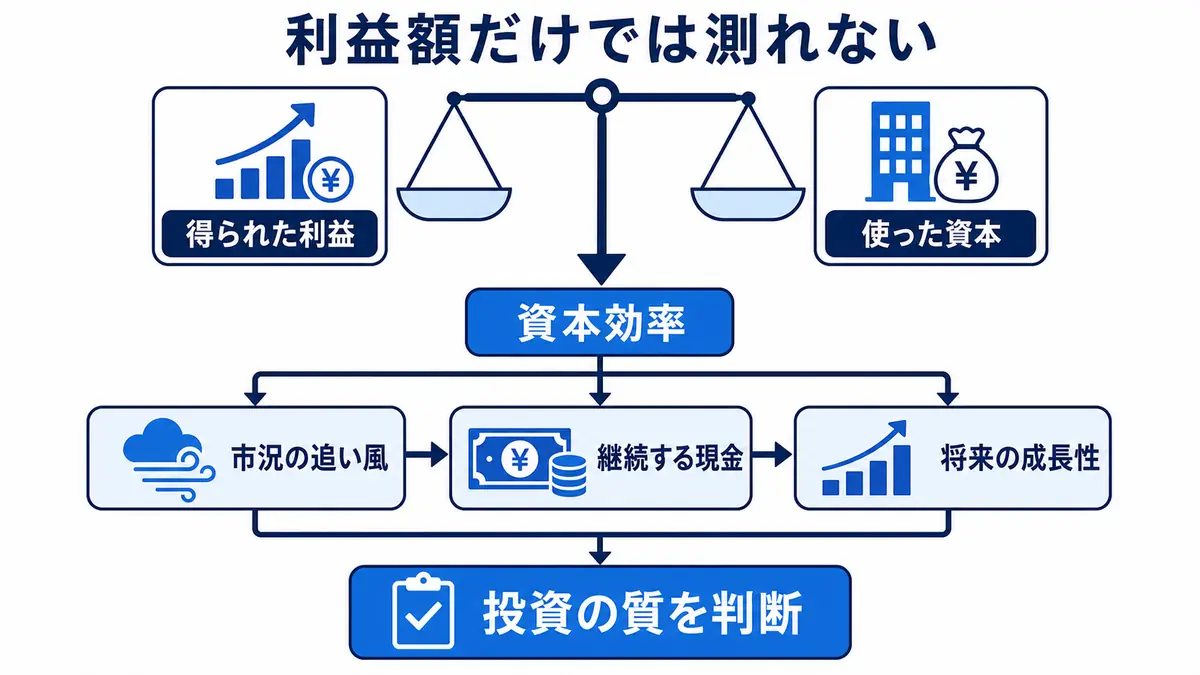

投資の成功は利益額だけでは判断できない

総合商社の投資が成功しているかを考えるとき、まず見たくなるのは利益額です。投資先から多くの利益が出ていれば、その投資は成功しているように見えます。 もちろん、利益額は重要です。大きな利益を継続的に生む投資は、商社の企業価値を支えます。資源権益や優良な事業会社が大きな利益を生むことは、総合商社の強みです。 しかし、利益額だけでは投資の良し悪しは判断できません。 たとえば、ある事業が年間100億円の利益を生んでいても、そのために2,000億円の資本を使っているなら、資本効率は高いとは限りません。逆に、利益額は50億円でも、少ない資本で安定的に稼いでいる事業であれば、効率的な投資かもしれません。 また、資源価格が一時的に高騰して利益が増えている場合、その利益が投資先の実力によるものなのか、市況によるものなのかを分けて考える必要があります。市況の追い風で利益が出ている投資と、競争力や事業運営力によって安定的に利益を出している投資は、評価が異なります。 総合商社の投資評価では、利益額、資本効率、キャッシュフロー、リスク、将来性を組み合わせて見る必要があります。

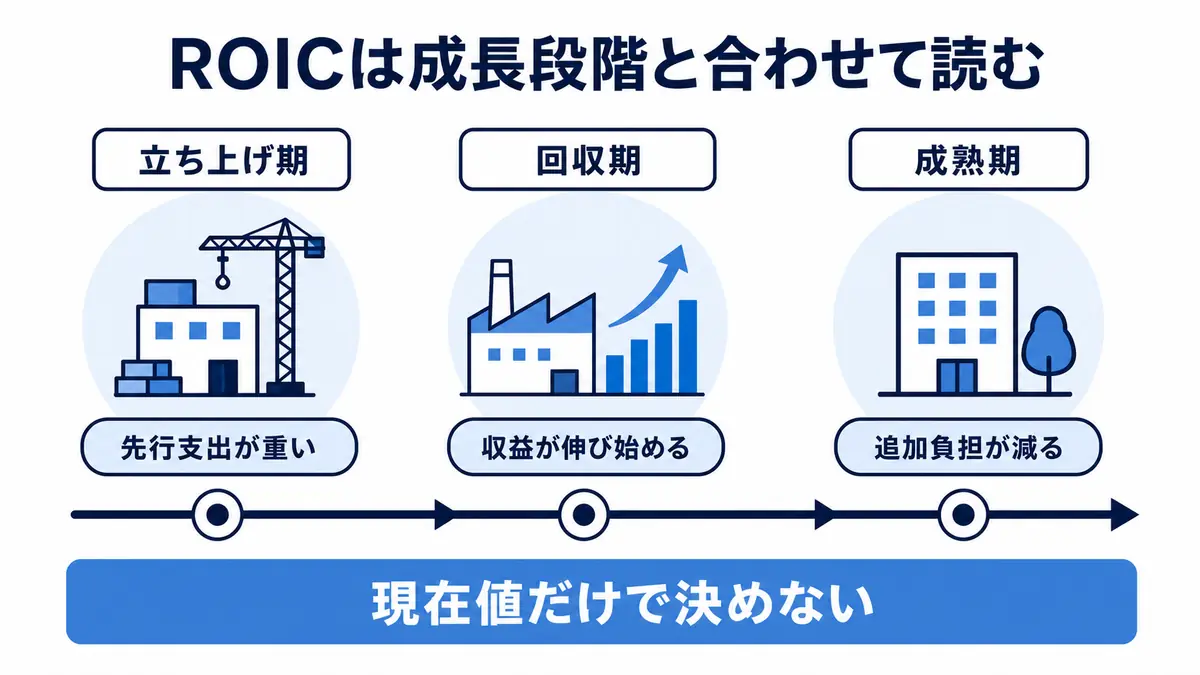

ROICで投資効率を見る

投資の成功を判断するうえで重要なのがROICです。 ROICとは、投下資本利益率のことです。事業に投じた資本に対して、どれだけ効率よく利益を生み出しているかを示します。総合商社のように、多くの事業へ資本を配分する会社では、ROICは非常に重要な指標です。 ROICが高い事業は、投じた資本に対して効率よく利益を生んでいると考えられます。ROICが低い事業は、利益が出ていても、資本を多く使いすぎている可能性があります。 ただし、ROICは機械的に見ればよい指標ではありません。成長投資の初期段階では、投資が先行し、利益がまだ出ていないためROICが低く見えることがあります。一方、成熟事業では追加投資が少なく、ROICが高く見えることがあります。 したがって、ROICを見るときは、現在の数値だけでなく、事業の成長段階、将来の利益見通し、追加投資の必要性、撤退可能性をあわせて考える必要があります。

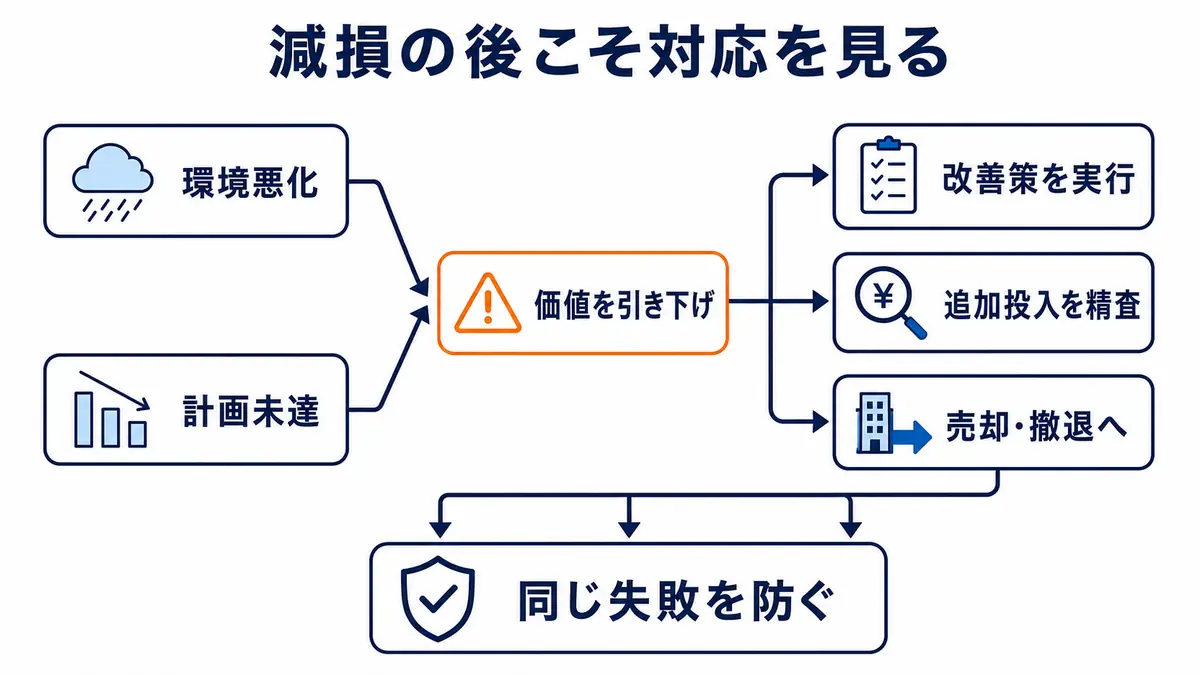

減損は投資失敗のサインなのか

総合商社の投資を評価するうえで、減損は避けて通れないテーマです。 減損とは、保有している資産や投資先の価値が大きく下がったと判断された場合に、会計上その価値を引き下げ、損失を認識することです。資源価格の下落、事業環境の悪化、競争激化、規制変更、金利上昇、事業計画の未達などが原因になります。 減損が発生すると、「投資に失敗した」と見られやすくなります。実際、減損は過去の投資判断や事業環境の見通しが想定通りに進まなかったことを示す場合があります。 ただし、減損が出たからといって、すべてを単純に失敗と決めつけるのも適切ではありません。 事業環境は変化します。資源価格、為替、金利、規制、技術、地政学リスクは、投資時点では完全には予測できません。重要なのは、減損が発生した理由を分析し、その後に会社がどう対応するかです。 同じような投資失敗を繰り返していないか。リスク管理は改善されているか。資産入替や撤退判断は進んでいるか。減損後も追加投資を続ける合理性はあるか。こうした点を見る必要があります。

資産入替ができているかを見る

総合商社の投資が成功しているかを見るうえで、資産入替は非常に重要です。 資産入替とは、収益性や戦略性が低下した事業を売却・撤退し、回収した資金を成長領域へ再投資することです。投資がうまくいっている会社は、単に新しい投資を増やすだけでなく、低収益資産を見直し、資本を効率的に使っています。 逆に、過去に投資した事業を持ち続けるだけで、低収益資産が積み上がっている場合、投資効率は悪化します。利益が出ていても、資本を多く使いすぎている可能性があります。 資産入替を見る際には、売却そのものを悪いニュースと決めつけないことが重要です。優良資産であっても、商社が保有し続けるより、他社に売却して資金を回収し、次の成長領域に投じた方が合理的な場合があります。 三井物産の統合報告書2025では、事業ポートフォリオや資産リサイクル、事業群の形成に関する考え方が整理されています(三井物産 統合報告書2025)。総合商社の投資を見るときは、投資額だけでなく、回収と再投資の循環が作れているかを見る必要があります。 資産入替の考え方を詳しく知りたい方は、以下の記事も参考になります。

キャッシュフローで投資の質を見る

総合商社の投資は、利益だけでなくキャッシュフローで見ることも重要です。 投資先が会計上の利益を出していても、実際に現金を生んでいなければ、成長投資や株主還元の原資にはなりにくくなります。逆に、安定した営業キャッシュフローを生む事業は、長期的な企業価値を支える基盤になります。 総合商社では、営業キャッシュフローや基礎営業キャッシュフローが重視されます。これは、単年度の純利益だけではなく、事業が継続的に現金を生み出しているかを見るためです。 投資の成功を判断する際には、次のような点が重要です。 投資先が安定的にキャッシュを生んでいるか。投資回収までの期間は長すぎないか。追加投資が必要になり続けていないか。売却による一時的なキャッシュだけに頼っていないか。 また、キャッシュフローは株主還元とも関係します。総合商社が配当や自己株式取得を続けるには、継続的なキャッシュ創出力が必要です。投資が成功しているかどうかは、最終的には成長投資と株主還元を両立できるかにも表れます。成功している投資に共通する特徴

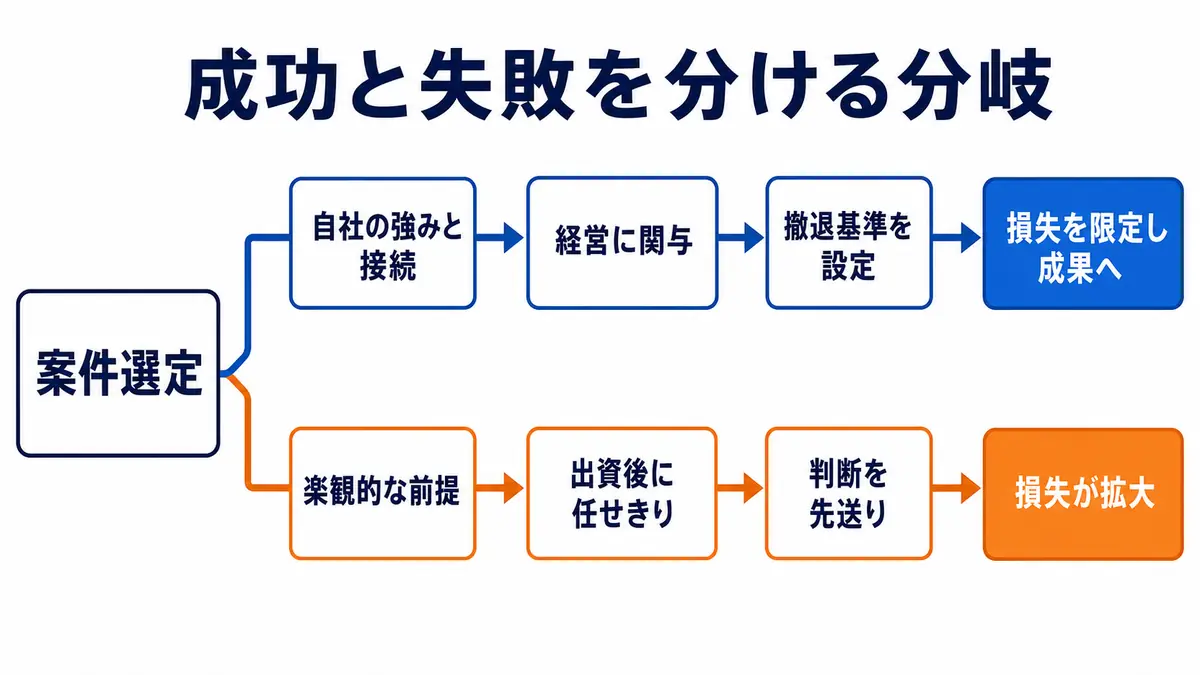

総合商社の投資が成功している場合、いくつかの共通点があります。 第一に、既存の強みとつながっていることです。商社の顧客基盤、物流網、調達力、金融機能、海外拠点、産業知見を使える投資は、成功確率が高まりやすくなります。逆に、商社の強みと関係が薄い飛び地の投資は、管理が難しくなる可能性があります。 第二に、投資後に価値向上できていることです。商社が出資しただけでなく、販売先紹介、原料調達、物流改善、経営人材派遣、海外展開支援などを通じて、投資先の利益や企業価値を高めているかが重要です。 第三に、資本効率が意識されていることです。利益額が大きくても、過大な資本を使っていれば効率は高くありません。ROICやキャッシュフローを意識し、資本に見合ったリターンを出しているかを見る必要があります。 第四に、撤退基準があることです。うまくいかない場合に損失を限定し、資本を回収できる仕組みがある投資は、リスク管理が効いています。 第五に、長期的な社会・産業変化と合っていることです。脱炭素、食料安定供給、モビリティ、ヘルスケア、デジタル、インフラ更新など、長期的な需要が見込める領域に投資できているかは重要です。 伊藤忠商事の統合レポート2025では、商人型の価値創造サイクルや事業投資、非資源を中心とする収益基盤が整理されています(伊藤忠商事 統合レポート2025)。投資の成功を見る際には、単独案件だけでなく、会社全体の事業モデルと合っているかを確認することが大切です。失敗しやすい投資の特徴

一方で、失敗しやすい投資にも特徴があります。 第一に、前提が楽観的すぎる投資です。市場成長、価格、需要、コスト、規制、金利などについて楽観的な前提を置きすぎると、実績が計画を下回ったときに減損につながりやすくなります。 第二に、商社の強みを使いにくい投資です。出資はしたものの、商社が販売先を紹介できない、物流や調達に関与できない、経営に影響力を持てない場合、単なる財務投資に近くなります。 第三に、ガバナンスが弱い投資です。少数出資で経営に関与しにくい場合や、現地パートナーとの利害が合わない場合、問題が起きても修正が難しくなります。 第四に、撤退が遅れる投資です。事業環境が悪化しているにもかかわらず、追加投資を続けたり、損失を先送りしたりすると、最終的な損失が大きくなります。 第五に、資本効率を軽視した投資です。成長性があるように見えても、投資額が大きすぎる、回収期間が長すぎる、追加投資が続く場合、企業価値向上につながりにくくなります。

就活でこのテーマをどう使うか

就活生にとって、「総合商社の投資は成功しているのか」というテーマは、企業研究を深めるうえで有効です。 総合商社を志望する際、「事業投資に関心があります」と言う人は多いです。しかし、投資の成功条件まで理解している人は多くありません。 志望動機では、単に「大きな投資に関わりたい」と言うのではなく、次のように整理すると説得力が増します。 「総合商社の事業投資は、出資して終わりではなく、投資後に商社の機能を使って事業価値を高める点に関心があります」 「投資の成否は利益額だけでなく、ROIC、キャッシュフロー、減損リスク、資産入替まで含めて判断する必要があると考えています」 「成長領域に投資するだけでなく、低収益資産を見直し、資本を再配分する経営に商社の面白さを感じています」 このように話すと、商社を単なる投資会社ではなく、事業を動かす会社として理解していることが伝わりやすくなります。投資家が見るべきポイント

投資家が総合商社の投資を評価する際には、いくつかのポイントがあります。 第一に、投資利益の質です。市況による一時的な利益なのか、事業競争力による継続的な利益なのかを確認します。 第二に、ROICです。投じた資本に対して、十分な利益を生んでいるかを見ます。利益額だけでなく、資本効率を見ることが重要です。 第三に、減損の頻度と理由です。減損が多い場合、投資判断やリスク管理に問題がある可能性があります。ただし、減損後に適切な見直しが進んでいるかも確認する必要があります。 第四に、資産入替です。低収益資産を売却し、成長領域に再投資できているかを見る必要があります。 第五に、キャッシュフローです。会計上の利益だけでなく、実際に現金を生んでいるかが重要です。 第六に、株主還元とのバランスです。投資に資金を使いながら、配当や自己株式取得をどの程度継続できるかを見る必要があります。 総合商社の投資は、成功案件と失敗案件が混在します。重要なのは、会社全体として投資規律があり、失敗を管理しながら、長期的に企業価値を高めているかです。このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。