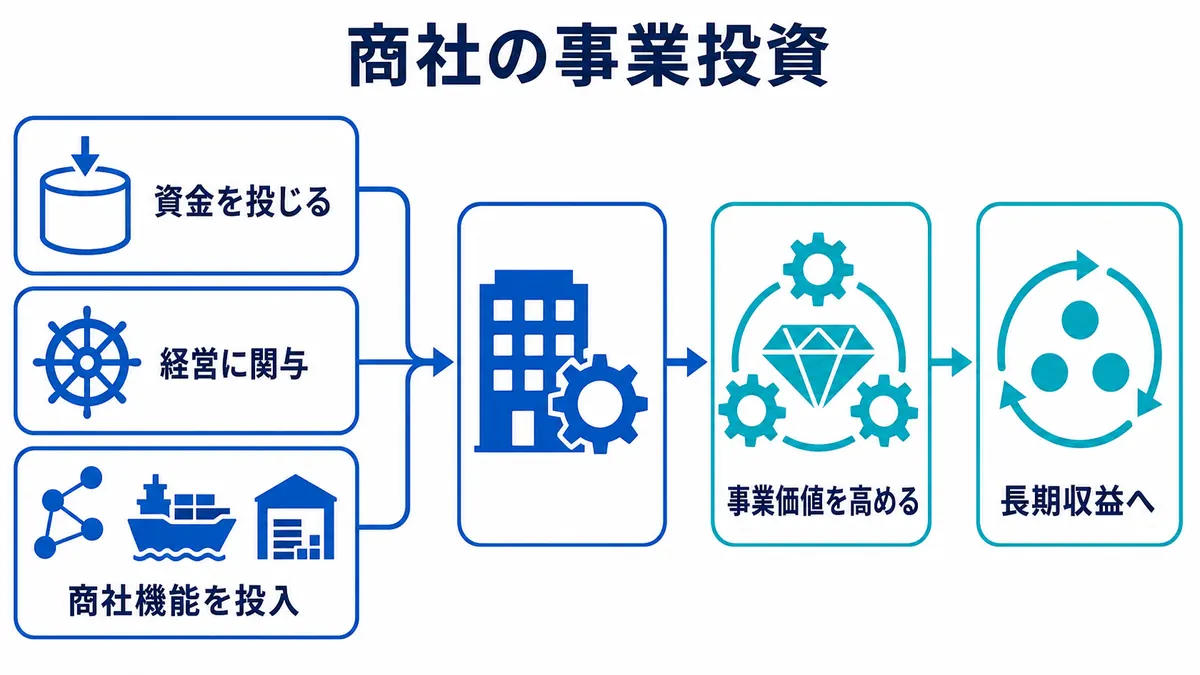

商社のビジネスモデルを理解する上で、欠かせないのが「事業投資」です。かつて商社は、トレーディング、つまり商品を仕入れて販売する取引を中心に利益を得ていました。しかし現在の総合商社は、トレーディングだけでなく、企業やプロジェクトに投資し、その事業から利益を得るビジネスを大きく拡大しています。

事業投資とは、商社が会社や事業に出資し、投資先の成長や利益を取り込むビジネスです。例えば、鉱山会社、発電事業会社、食品会社、コンビニ、建設機械ディーラー、病院、航空機リース会社、不動産開発会社、再生可能エネルギー事業などに出資し、そこから配当、持分法利益、連結利益、売却益を得ます。

商社が事業投資を行う理由は、単発の売買だけではなく、長期で利益を積み上げるためです。トレーディングは、取引が発生するたびに利益を得るビジネスです。一方、事業投資は、投資先が継続的に利益を生み出せば、商社も長期的に収益を得ることができます。

ただし、事業投資は簡単なビジネスではありません。投資先の業績が悪化すれば、利益は減ります。事業計画が崩れれば、減損損失が発生することもあります。投資先が海外にある場合は、為替、税制、政治、法規制、カントリーリスクも関わります。つまり、事業投資は大きな利益機会である一方、大きなリスクも伴うビジネスです。

この記事では、事業投資とは何か、商社が投資する理由、事業投資が生まれた背景、投資先から得る利益、マジョリティ投資とマイノリティ投資の違い、投資判断のポイント、投資後の事業管理、失敗した場合に何が起きるのかを解説します。商社が「何で稼いでいるのか」を理解するには、事業投資の仕組みを押さえることが重要です。

事業投資とは何か

事業投資とは、企業やプロジェクトに資金を投じ、その事業から利益を得るビジネスです。商社の場合、単に株式を買って値上がりを待つ投資とは少し異なります。商社は、投資先の事業運営に関与し、自社のネットワークや人材、金融機能、トレーディング機能を活かして、投資先の価値を高めようとします。

例えば、商社が海外の建設機械ディーラーに出資する場合を考えてみます。投資先は、建設機械の販売、部品供給、修理、レンタル、中古機販売などを行います。商社は、単に株主として配当を待つだけではなく、在庫管理、債権管理、資金繰り、メーカーとの関係、支店網、サービス収益改善などに関与します。

また、商社が発電事業に投資する場合、発電所の建設、燃料調達、電力販売契約、資金調達、運営管理などが重要になります。長期の契約に基づいて安定収益を得られる可能性がある一方、建設遅延、燃料価格、規制変更、金利上昇などのリスクもあります。

食品会社への投資であれば、原料調達、商品開発、製造効率、物流、販売チャネル、ブランド戦略などが論点になります。商社は、トレーディングで得た原料調達力や顧客ネットワークを活かし、投資先の成長を支援できます。

このように、事業投資は「お金を出して終わり」ではありません。商社にとっての事業投資は、投資先の経営に関わり、事業価値を高め、長期的な利益を得るビジネスです。総合商社が「事業経営会社」と言われることがあるのは、この事業投資の比重が大きくなっているためです。

事業投資が生まれた背景

商社が事業投資を拡大してきた背景には、トレーディングだけでは利益を伸ばしにくくなったという構造変化があります。かつての商社は、海外から資源や原材料を輸入し、日本企業の製品を海外へ輸出することで大きな役割を果たしていました。海外情報、取引先ネットワーク、貿易実務、為替、物流、金融機能を持つ商社は、日本企業の海外取引に欠かせない存在でした。

しかし、時代が進むにつれて、メーカーや顧客自身が海外拠点を持ち、直接取引を行うようになりました。情報収集も容易になり、単に売り手と買い手をつなぐだけの仲介機能は、以前よりも差別化しにくくなりました。取引量が大きくても、口銭やマージンが薄くなれば、商社として十分な利益を確保することは難しくなります。

更に、1980年代半ば以降の円高や、バブル崩壊後の経済環境の変化も、総合商社にビジネスモデルの転換を迫りました。三菱商事も、自社の歴史の中で、成長の源泉を「投資」に求め、事業の中に入り、主体的に価値を創造する事業経営へのシフトを図ってきたと説明しています。

つまり、商社は単に商品を売買する会社から、事業そのものに入り込む会社へ変化していきました。原料を輸入するだけでなく、鉱山やLNGプロジェクトに出資する。商品を流通させるだけでなく、小売や食品会社に出資する。機械を販売するだけでなく、販売代理店やレンタル会社を運営する。このように、トレーディングで得た知見をもとに、バリューチェーンの中でより利益の大きい場所へ入り込むようになったのです。

事業投資は、商社にとって単なる金融投資ではありません。トレーディングで築いた顧客基盤、商品知識、物流、金融、海外ネットワークを活かし、投資先の価値を高めるビジネスです。トレーディングが商社の原点だとすれば、事業投資は商社が収益構造を進化させるために生まれたビジネスモデルといえます。

商社が事業投資をする理由

商社が事業投資をする理由は、主に三つあります。第一に、長期的な収益源を作るためです。第二に、トレーディングだけでは取り込めない利益を得るためです。第三に、バリューチェーンの中でより深い位置に入り込むためです。

トレーディングは、商品を売買するたびに利益を得るビジネスです。もちろん、トレーディングは商社の基本機能であり、現在でも重要です。しかし、取引ごとの利益は競争によって縮小しやすく、単純な仲介だけでは差別化が難しくなっています。顧客やメーカーが直接取引を行うようになれば、商社の役割は薄くなる可能性もあります。

そこで商社は、取引の周辺にある事業そのものへ投資します。例えば、原料を輸入販売するだけでなく、原料を加工する会社に出資する。建設機械を販売するだけでなく、販売代理店やレンタル会社に出資する。食品を流通させるだけでなく、食品メーカーや小売会社に出資する。このように、商流の中に深く入り込むことで、より大きな利益機会を得られます。

また、事業投資には、トレーディングで得た知見を活かせるという利点があります。商社は、日々の取引を通じて、どの業界が伸びているのか、どの顧客が強いのか、どの地域に需要があるのかを把握しています。その情報をもとに、成長性のある事業へ投資できます。

例えば、ある商社が長年、化学品を輸入販売していたとします。その中で、特定の素材への需要が伸びていること、供給元が限られていること、国内加工機能が不足していることが分かれば、製造会社や加工会社に投資する判断が生まれます。つまり、トレーディングは投資機会を見つける入口にもなります。

更に、商社は事業投資を通じて、収益を安定化させることもできます。短期の市況に左右される取引だけではなく、発電、インフラ、リース、食品、小売、ヘルスケアなど、継続的な需要がある事業を持つことで、長期的な利益を積み上げやすくなります。

投資先から得る利益

商社が事業投資から得る利益には、いくつかの種類があります。主なものは、配当、持分法利益、連結利益、売却益です。これらを理解すると、商社の決算を見る時にも分かりやすくなります。

まず、配当です。商社が投資先の株式を保有している場合、投資先が利益を出し、株主に配当を行えば、商社は配当収入を得ます。これは比較的分かりやすい収益です。ただし、投資先が利益を出していても、成長投資や資金繰りを優先する場合、配当が少ないこともあります。

次に、持分法利益です。商社が投資先に一定割合を出資し、その会社が関連会社として扱われる場合、投資先の利益の一部を商社の利益として取り込みます。例えば、商社が30%出資している会社が100億円の利益を出した場合、単純化すると30億円が持分法利益として取り込まれるイメージです。

持分法利益は、総合商社の決算で非常によく出てくる項目です。資源、インフラ、機械、食品、金融、ヘルスケアなど、多くの事業投資で持分法利益が発生します。商社の利益を見る際には、この持分法利益がどの事業から出ているのかを確認することが重要です。

次に、連結利益です。商社が投資先の過半数を保有し、子会社として支配している場合、その会社の売上や利益は商社の連結決算に取り込まれます。例えば、商社が海外の事業会社を子会社化した場合、その会社の収益や費用がグループ全体の数字に反映されます。

最後に、売却益です。商社が投資した事業の価値が上がり、その株式や事業を売却すれば、売却益が発生します。近年の総合商社では、事業を持ち続けるだけでなく、資産入替として売却することも重要になっています。成長性が鈍化した事業や、商社が保有する意義が薄れた事業を売却し、回収した資金を新しい成長領域へ振り向けるのです。

このように、事業投資の利益は一つではありません。配当、持分法利益、連結利益、売却益が組み合わさって、商社の収益を作っています。商社の決算を見る時は、単に最終利益を見るだけでなく、どの投資先からどのような利益が出ているのかを見ることが大切です。

マジョリティ投資とマイノリティ投資

事業投資には、マジョリティ投資とマイノリティ投資があります。マジョリティ投資とは、商社が投資先の過半数の株式を保有し、経営支配権を持つ投資です。マイノリティ投資とは、過半数には満たない少数持分で出資する投資です。

マジョリティ投資のメリットは、経営に強く関与できることです。商社が過半数を持てば、経営方針、役員人事、投資判断、資金管理、事業戦略に大きな影響を与えられます。投資先を自社グループの一部として管理しやすく、事業改善も進めやすくなります。

一方で、マジョリティ投資は責任も大きくなります。投資先が赤字になれば、商社の連結業績に大きく影響します。資金繰りが悪化すれば、追加支援が必要になることもあります。人材、内部統制、コンプライアンス、ガバナンスの管理も求められます。

マイノリティ投資のメリットは、少ない資本で事業に参画できることです。現地企業やパートナーが強い事業では、商社が少数出資し、パートナーの経営力を活かしながら利益を取り込む方が合理的な場合があります。特に、資源、インフラ、海外事業では、複数の会社が共同で出資するケースが多くあります。

一方で、マイノリティ投資には、経営を支配できないリスクがあります。商社が少数株主であれば、重要な意思決定を単独で決めることはできません。パートナーとの意見が合わない場合、経営方針を変えにくくなります。情報開示の範囲が限られることもあります。

そのため、マイノリティ投資では、株主間契約やガバナンス設計が重要になります。重要事項について拒否権を持てるのか、取締役を派遣できるのか、配当方針はどう決めるのか、出口戦略はどうするのか。こうした点を投資前に整理しておく必要があります。

商社は、案件によってマジョリティ投資とマイノリティ投資を使い分けます。経営支配が必要な事業ではマジョリティを取り、強いパートナーと組む方がよい事業ではマイノリティで参画する。出資比率そのものよりも、その投資でどのような影響力を持てるのかが重要です。

投資判断のポイント

商社が事業投資を行う際には、多くの観点から投資判断を行います。単に「成長しそうだから投資する」というだけでは不十分です。投資金額が大きくなるほど、事業性、収益性、リスク、パートナー、撤退可能性を慎重に見る必要があります。

まず重要なのは、事業の成長性です。市場が伸びているのか、顧客需要があるのか、競争環境はどうかを確認します。例えば、再生可能エネルギー、ヘルスケア、デジタル、電池、インフラ、アフリカ市場などは成長テーマとして注目されますが、成長市場だからといって必ず利益が出るわけではありません。

次に、収益性です。投資先がどれだけ利益を出せるのか、投下資本に対して十分なリターンが得られるのかを見ます。売上が大きくても、利益率が低い事業や資金負担が重い事業では、投資回収に時間がかかります。ROICやIRRなどの指標を使って、投資採算を確認することもあります。

また、商社が関与する意味も重要です。投資先に対して、商社が何を提供できるのかを考える必要があります。単に資金を出すだけなら、投資ファンドや金融機関でもできます。商社ならではの顧客基盤、原料調達力、物流、海外ネットワーク、人材、事業管理力を活かせるかが重要です。

パートナーも大切です。事業投資では、現地企業、メーカー、金融機関、政府系機関、他社商社などと組むことがあります。パートナーの信用力、経営力、事業経験、利害関係を確認しなければなりません。特にマイノリティ投資では、パートナーとの関係が投資成果を大きく左右します。

リスクも当然見ます。市況リスク、為替リスク、金利リスク、カントリーリスク、法規制リスク、環境リスク、労務リスク、コンプライアンスリスクなどです。海外事業では、現地法制や政治情勢、送金規制、税務も重要になります。

最後に、撤退条件も重要です。投資する前から撤退を考えるのは後ろ向きに見えるかもしれません。しかし、事業投資では、想定通りに進まなかった場合にどうするかを事前に考えておく必要があります。売却できるのか、パートナーに買い取ってもらえるのか、損失を限定できるのかを確認することが、投資判断の質を高めます。

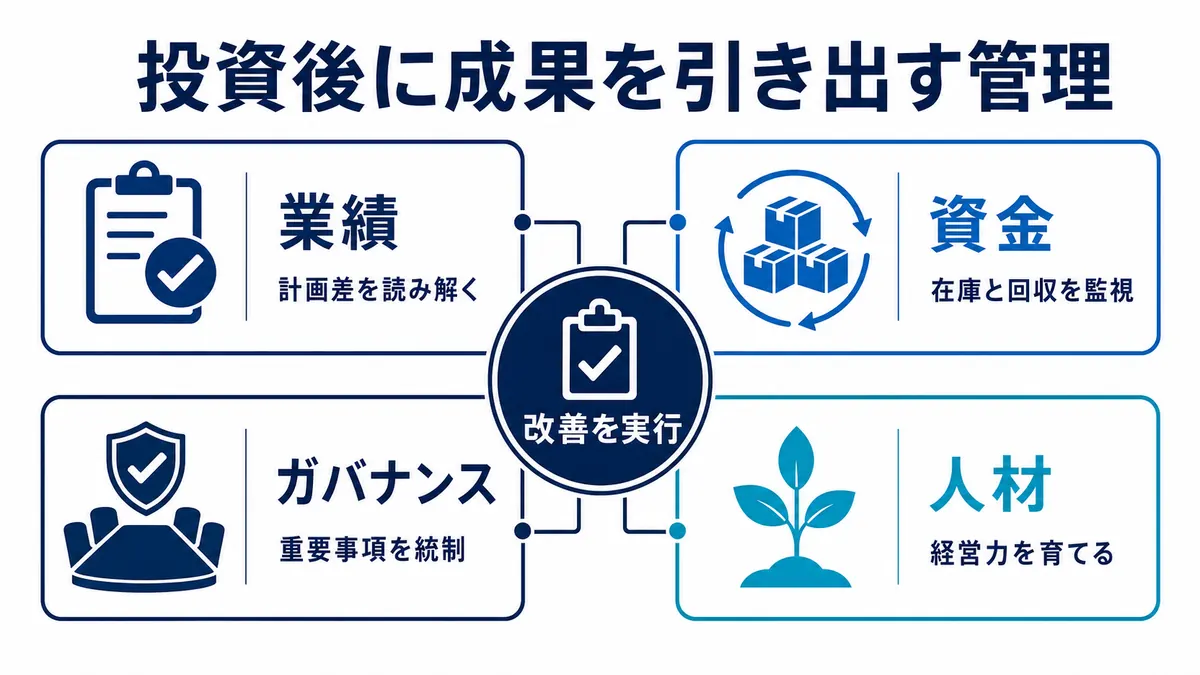

投資後の事業管理

事業投資は、投資して終わりではありません。むしろ、投資後にどのように事業を管理し、価値を高めるかが重要です。商社の事業投資力は、投資判断だけでなく、投資後の事業管理に表れます。

投資後にまず必要なのは、業績管理です。売上、粗利益、営業利益、当期利益、キャッシュ・フロー、在庫、売掛金、借入、ROICなどを継続的に確認します。計画と実績の差が出た場合、その理由を分析し、改善策を考えます。

次に、資金管理があります。投資先が成長するには資金が必要です。運転資金、設備投資、借入、配当、親会社支援などを管理する必要があります。利益が出ていても、在庫や売掛金が増えすぎれば、資金繰りが悪化することがあります。

ガバナンス管理も重要です。商社が取締役を派遣する場合、重要な意思決定に関与できます。投資先の取締役会で、事業計画、投資案件、借入、人事、内部統制、リスク管理などを確認します。特に海外事業会社では、現地経営陣に任せる部分と、本社が管理すべき部分のバランスが重要です。

人材管理も投資後の大きなテーマです。投資先にどのような人材を配置するのか、現地経営陣をどう育てるのか、商社から駐在員を送るのか、後継者をどう作るのか。事業の成長は、人材に大きく左右されます。

また、商社は投資先に対して、自社の機能を提供できます。例えば、原料調達、販売先開拓、物流改善、金融支援、DX、リスク管理、コンプライアンス強化などです。投資先が単独ではできないことを商社が支援することで、事業価値を高めることができます。

このように、投資後の事業管理は非常に幅広い業務です。投資先をただ眺めるのではなく、数字を見て、現場を理解し、改善策を実行し、必要に応じて経営に踏み込む。これが商社の事業投資に求められる力です。

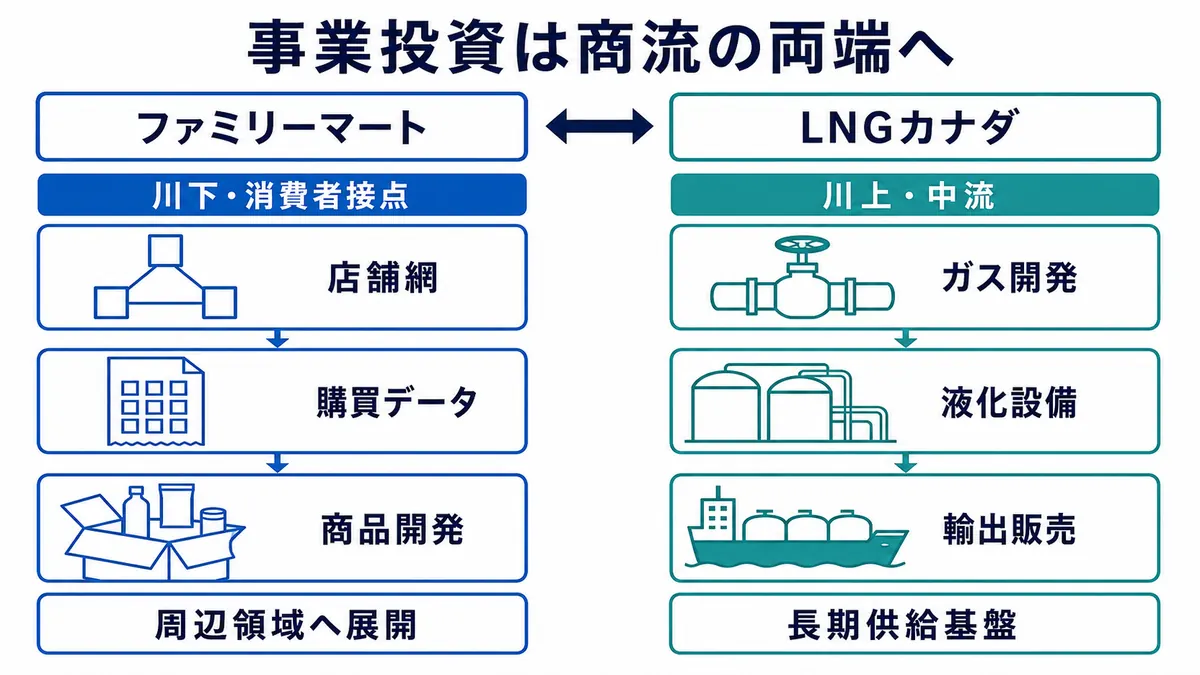

具体例:伊藤忠商事のファミリーマート投資

商社の事業投資の好例として、伊藤忠商事によるファミリーマートへの投資があります。伊藤忠商事は、ファミリーマートを単なる投資先として見るのではなく、非資源・川下ビジネスの中核事業として位置付けています。

ファミリーマートは、消費者に最も近い小売事業の一つです。コンビニは、日々の購買データ、店舗網、商品開発、物流、広告、金融サービスなど、さまざまな事業機会を持っています。伊藤忠商事にとって、ファミリーマートは、食品、物流、デジタル、広告、金融、生活消費をつなぐ重要なプラットフォームといえます。

伊藤忠商事は、2020年にファミリーマート株式への公開買付けを開始し、非公開化を進めました。公開買付け資料では、伊藤忠商事がファミリーマートを取り巻く環境変化を踏まえ、より機動的な意思決定やグループ連携を進める趣旨が示されています。

この投資のポイントは、商社が川下の消費者接点を持つ事業に深く入り込んだことです。トレーディングだけでは、消費者の購買データや店舗オペレーションまで直接把握することは難しくなります。しかし、ファミリーマートのような小売事業を持てば、商品開発、物流効率化、広告・メディア、金融、デジタルサービスなど、周辺事業へ広げることができます。

つまり、伊藤忠商事のファミリーマート投資は、事業投資によってバリューチェーンの川下に入り込み、消費者接点を活かして収益機会を広げる好例です。単なる株式投資ではなく、商社の機能を使って事業価値を高める投資と見ると理解しやすくなります。

具体例:三菱商事のLNGカナダプロジェクト

もう一つの好例が、三菱商事のLNGカナダプロジェクトです。これは、商社が資源・エネルギーのバリューチェーンに深く入り込み、長期的な事業収益を狙う事業投資の例です。

三菱商事は、カナダにおいて上流資源開発からLNGの生産・輸出販売に至る天然ガスバリューチェーンを構築しています。LNGカナダプロジェクトは、カナダ西海岸に大型LNG輸出基地を建設し、アジアを中心にLNGを供給する事業です。三菱商事の説明によれば、同プロジェクトは年間1,400万トンの生産能力を持つ天然ガス液化設備を建設するもので、三菱商事は15%の持分で参画しています。

この事例のポイントは、商社が単にLNGを輸入販売するだけでなく、上流のガス開発から中流の液化事業、そして輸出販売まで、バリューチェーン全体に関与している点です。三菱商事は、LNGのトレーディングや販売だけでなく、資源開発や液化設備への投資を通じて、長期的な供給力と収益源を確保しようとしています。

LNGのようなエネルギー事業は、投資規模が大きく、回収期間も長くなります。建設コスト、操業リスク、価格変動、需要変動、環境規制、地政学リスクなど、多くのリスクがあります。一方で、安定的な需要があるエネルギー資源に関与できれば、長期にわたる収益機会を得られます。

このように、三菱商事のLNGカナダプロジェクトは、商社の事業投資が単なる金融投資ではなく、資源・エネルギーのバリューチェーンに深く入り込み、長期的な事業価値を作る取り組みであることを示しています。伊藤忠商事のファミリーマート投資が川下型の好例だとすれば、三菱商事のLNGカナダプロジェクトは川上・中流型の好例といえます。

失敗すると何が起きるか

事業投資は大きな利益を生む可能性がありますが、失敗することもあります。投資先の業績が悪化した場合、商社にはさまざまな影響が出ます。

まず、利益が減ります。投資先が赤字になれば、持分法利益が減少したり、持分法損失が発生したりします。子会社であれば、連結利益に直接影響します。投資先が大きければ、商社全体の業績にも大きく影響します。

次に、減損損失が発生することがあります。減損とは、投資した資産の価値が大きく下がった場合に、その価値の低下を損失として認識する会計処理です。例えば、投資先の事業計画が崩れ、将来の利益が見込めなくなれば、商社は投資簿価を引き下げる必要があります。

減損は、キャッシュがその場で流出する損失ではない場合もあります。しかし、投資判断が想定通りにいかなかったことを示すため、投資先管理や経営判断の評価に大きく関わります。

また、追加支援が必要になることもあります。投資先の資金繰りが悪化した場合、商社が追加出資や融資、保証を求められることがあります。最初の投資金額だけでなく、追加負担まで含めて損失が拡大する可能性があります。

更に、撤退が難しい事業もあります。資源、インフラ、海外事業、合弁会社などでは、簡単に売却できないことがあります。パートナーとの契約、政府との関係、従業員、顧客、環境責任などが絡むため、損失が出ていてもすぐに撤退できない場合があります。

だからこそ、事業投資では、投資前の審査と投資後の管理が重要です。成長性だけでなく、悪化した場合に何が起きるのか、損失をどこまで限定できるのか、撤退できるのかを考えておく必要があります。

商社における事業投資の重要性

現代の総合商社において、事業投資は非常に重要な収益源です。トレーディングだけでは、利益率が低くなりやすく、競争も激しくなります。一方、事業投資によって強い事業を持つことができれば、長期的に利益を積み上げることができます。

例えば、資源権益を持てば、資源価格が高い時に大きな利益を得られます。発電事業やインフラ事業では、長期契約に基づく安定収益を得られる可能性があります。小売や食品、ヘルスケアでは、消費者に近い需要を取り込めます。建設機械ディーラーや自動車ディーラーでは、販売後の部品、サービス、レンタル、中古機などから継続的な収益を得られます。

また、事業投資は、商社の差別化にもつながります。同じ商品を売買するだけなら、価格競争になりやすいです。しかし、商社が独自の事業会社や販売網、物流網、顧客基盤を持っていれば、他社が簡単に真似できない強みになります。

近年の総合商社は、単に多くの事業に投資するだけでなく、資本効率を重視しています。投資先が本当に資本コストを上回る利益を出しているのか、ROICやROEを高められているのか、低収益事業を入れ替えられているのかが問われています。

つまり、事業投資は、商社の成長エンジンであると同時に、経営力が問われる領域です。良い投資を行い、投資先を育て、必要に応じて入れ替えることができる商社は、長期的に強い収益基盤を作ることができます。

このテーマは、専門商社のビジネスモデルとは?トレーディング・在庫・与信から解説や専門商社の業界分類|主要業界をわかりやすく整理と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:事業投資は商社が長期で利益を作る仕組み

事業投資とは、商社が企業やプロジェクトに出資し、その事業から利益を得るビジネスです。配当、持分法利益、連結利益、売却益などを通じて、商社の収益に大きく貢献します。

商社が事業投資を行う理由は、トレーディングだけでは取り込めない長期的な利益を得るためです。商流の中に深く入り込み、バリューチェーン上の重要な事業に関与することで、より大きな収益機会を得られます。

事業投資が拡大した背景には、トレーディングだけでは収益を伸ばしにくくなった構造変化があります。メーカーの直接取引拡大、情報格差の縮小、口銭の低下、円高や経済環境の変化を受け、総合商社は単なる仲介から、事業に入り込み価値を創造するモデルへ移行してきました。

ただし、事業投資は投資して終わりではありません。投資先の業績管理、資金管理、ガバナンス、人材、リスク管理、成長戦略に関与し、事業価値を高める必要があります。商社の事業投資力は、投資判断だけでなく、投資後の経営管理に表れます。

伊藤忠商事のファミリーマート投資は、商社が川下の消費者接点を持ち、食品、物流、広告、金融、デジタルへ広げる好例です。一方、三菱商事のLNGカナダプロジェクトは、資源・エネルギーのバリューチェーンに深く入り込み、上流から中流、販売までをつなぐ好例です。両者は領域こそ異なりますが、商社が単なる投資家ではなく、事業の中に入り込んで価値を作る存在であることを示しています。

また、事業投資にはリスクもあります。投資先の業績が悪化すれば、利益が減り、減損損失が発生することもあります。追加支援が必要になる場合や、簡単に撤退できない場合もあります。そのため、投資前の審査、投資後の管理、撤退条件の設計が重要です。

現代の総合商社は、トレーディングと事業投資を組み合わせて稼いでいます。トレーディングで市場を知り、事業投資で市場に深く入り込み、投資先を育てながら長期の利益を得る。この循環こそが、商社ビジネスモデルの中心にあります。

事業投資を理解すると、商社が単なる仲介会社ではなく、事業を持ち、事業を育て、事業を入れ替えながら利益を作る会社であることが分かります。商社研究では、どの会社がどの事業に投資し、どのように投資先を管理し、どのように利益を得ているのかを見ることが重要です。