総合商社の決算を見ると、売上や収益の規模が非常に大きく見えることがあります。三菱商事、三井物産、伊藤忠商事、住友商事、丸紅などの総合商社は、資源、エネルギー、食料、化学品、機械、インフラ、生活産業、デジタル、不動産など、非常に幅広い事業を展開しているため、取扱金額が大きくなりやすいからです。

しかし、総合商社を理解する上で重要なのは、売上の大きさだけではありません。むしろ、総合商社を見る時は「売上よりも利益を見る」ことが大切です。なぜなら、総合商社の売上には、商品を仕入れて販売する取引金額が大きく反映される一方で、実際に総合商社の手元に残る利益は、その一部にすぎないことが多いからです。

例えば、総合商社が100億円で商品を仕入れ、103億円で販売したとします。この場合、売上は103億円ですが、総合商社が得る粗利益は3億円です。更に、物流費、保険料、金利、為替ヘッジコスト、販売管理費、貸倒リスクなどを差し引くと、最終的に残る利益は更に小さくなります。

一方で、現代の総合商社は、トレーディングだけでなく、事業投資からも大きな利益を得ています。投資先の会社が利益を出せば、総合商社は配当、持分法利益、連結利益を取り込むことができます。また、保有していた事業や株式を売却すれば、売却益が発生することもあります。

更に、近年の総合商社を見る上では、利益だけでなくキャッシュフローも重要です。総合商社は、事業投資を行い、資産を入れ替え、新しい成長領域へ資本を投じる会社です。そのため、どれだけ利益を出しているかだけでなく、どれだけキャッシュを生み出し、そのキャッシュをどこに使っているかを見る必要があります。

特に、総合商社各社は中期経営計画の中で、キャッシュフロー、成長投資、資産入替、株主還元を重要な指標として掲げることが増えています。三菱商事は「経営戦略2027」で、営業収益キャッシュフロー、投資回収、成長投資を重要な資本配分の指標として示しています(三菱商事「経営戦略2027」)。三井物産も「中期経営計画2026」で、基礎営業キャッシュ・フロー、資産リサイクル、成長投資を明確に掲げています(三井物産「中期経営計画2026」)。

つまり、総合商社の収益構造を見る際には、PLだけでは不十分です。純利益、営業利益、持分法利益はもちろん重要ですが、キャッシュフロー、ROE、ROIC、Net D/E Ratio、総還元性向、時価総額、資産入替まで見ることで、総合商社の本当の経営力が見えてきます。

この記事では、総合商社の収益構造とは何か、なぜ売上ではなく利益を見るべきなのか、粗利益と営業利益、持分法利益、純利益、キャッシュフロー、ROE・ROIC、Net D/E Ratio、株主還元、一過性損益、時価総額、総合商社決算で見るべき指標について解説します。総合商社の決算や企業研究を理解する上で、収益構造と財務指標の見方は非常に重要です。

総合商社の収益構造とは

総合商社の収益構造とは、総合商社がどのような事業から、どのような形で利益を得ているかを示すものです。総合商社は、商品を売買するトレーディング、企業やプロジェクトに出資する事業投資、子会社経営、資産売却など、複数の方法で利益を生み出しています。

トレーディングでは、総合商社が商品を仕入れて販売し、売買差益や手数料を得ます。例えば、食料、化学品、鋼材、機械、エネルギー、部品などの取引です。総合商社は、価格交渉、物流、通関、保険、与信、在庫、為替管理などの機能を提供し、その対価として利益を得ます。

事業投資では、総合商社が企業やプロジェクトに出資し、投資先の利益を取り込みます。鉱山、LNG、発電、コンビニ、食品流通、建設機械ディーラー、航空機リース、不動産、ヘルスケア、デジタル関連事業など、投資先は多岐にわたります。利益の形は、配当、持分法利益、連結利益、売却益などです。

また、総合商社は保有資産を入れ替えることで利益を得ることもあります。成長性が低下した事業や、保有意義が薄れた事業を売却し、そこで得た資金を新しい成長領域へ投資する。こうした資産入替も、近年の総合商社では重要な経営テーマです。

つまり、総合商社の収益構造は一つではありません。トレーディングで稼ぐ部分、事業投資で稼ぐ部分、子会社経営で稼ぐ部分、資産売却で稼ぐ部分が組み合わさっています。そのため、総合商社の決算を見る時は、売上高だけでなく、どの事業がどのような利益を生み出しているかを見る必要があります。

総合商社の売上が大きく見える理由

総合商社の売上が大きく見える理由は、取扱金額が非常に大きいからです。総合商社は、資源、エネルギー、食料、化学品、機械、鋼材など、単価や取引量の大きい商材を扱います。そのため、会計上の収益や売上が大きくなりやすいのです。

ただし、売上が大きいからといって、総合商社がその全額を利益として得ているわけではありません。多くの場合、総合商社は商品を仕入れて販売するため、売上の中には仕入原価が大きく含まれています。実際に総合商社の利益になるのは、販売価格と仕入価格の差額、つまり粗利益の部分です。

例えば、総合商社が1,000億円の商品を仕入れて、1,020億円で販売したとします。この場合、売上は1,020億円ですが、粗利益は20億円です。売上規模だけを見ると非常に大きなビジネスに見えますが、総合商社が実際に得る利益は売買差益の20億円です。そこから更に、物流費、金利、販管費、税金などが差し引かれます。

この点は、メーカーやサービス業と比較すると分かりやすいです。メーカーは、自社で製品を製造し、付加価値を加えて販売します。一方、総合商社のトレーディングでは、取扱金額は大きくても、総合商社が得るマージンは限られることがあります。そのため、総合商社の売上高と利益率を単純に他業界と比較すると、実態を見誤ることがあります。

また、総合商社によっては、会計上、取引の総額を収益として表示する場合と、手数料部分を収益として表示する場合があります。取引形態によって会計上の見え方が変わるため、売上高だけで会社の実力を比較するのは危険です。

総合商社を見る時に重要なのは、「どれだけ大きな取引をしているか」だけではありません。その取引からどれだけ利益が残っているのか、どれだけキャッシュを生み出しているのか、どの事業が継続的に利益を出しているのかを見ることです。

粗利益と営業利益

総合商社の収益構造を理解する上で、粗利益と営業利益の違いは重要です。粗利益とは、売上から売上原価を差し引いた利益です。トレーディングでいえば、商品をいくらで仕入れ、いくらで売ったかの差額に近いものです。

例えば、総合商社が100億円で商品を仕入れ、105億円で販売した場合、粗利益は5億円です。この粗利益は、総合商社が取引で生み出した基本的な利益です。ただし、これがそのまま最終利益になるわけではありません。

粗利益から、販売費及び一般管理費を差し引くと、営業利益に近い利益が見えてきます。販売費及び一般管理費には、人件費、オフィス費用、出張費、システム費、広告宣伝費、管理部門の費用などが含まれます。総合商社はグローバルに拠点を持ち、多くの人材を抱えているため、こうした費用も無視できません。

営業利益は、本業からどれだけ利益を出しているかを見る指標です。ただし、総合商社の場合、持分法利益や投資損益なども重要な収益源になるため、営業利益だけでは全体像を把握しきれないことがあります。

例えば、総合商社が30%出資している資源会社や発電会社が大きな利益を出していても、その利益は売上や粗利益ではなく、持分法利益として表れることがあります。したがって、総合商社を見る時は、粗利益や営業利益に加えて、持分法利益や当期利益も見る必要があります。

粗利益は、トレーディングや子会社事業の収益力を見る上で重要です。営業利益は、販管費を差し引いた本業の稼ぐ力を見る上で重要です。しかし、総合商社の場合は、事業投資からの利益も大きいため、営業利益だけでなく、当期利益や基礎的収益力も合わせて確認する必要があります。

持分法利益とは

総合商社の収益構造を理解する上で、持分法利益は非常に重要です。持分法利益とは、総合商社が一定割合を出資している関連会社の利益を、出資比率に応じて取り込むものです。

例えば、総合商社がある会社に30%出資しているとします。その会社が100億円の利益を出した場合、単純化すると、総合商社は30億円を持分法利益として取り込みます。実際には会計上の調整がありますが、基本的な考え方は、投資先の利益を出資比率に応じて反映するというものです。

総合商社では、この持分法利益が非常に重要です。なぜなら、総合商社は多くの事業会社やプロジェクトにマイノリティ出資しているからです。資源権益、LNGプロジェクト、発電事業、インフラ事業、海外事業会社、食品関連会社、金融関連会社など、総合商社が過半数を持たずに参画している案件は数多くあります。

マイノリティ出資の場合、総合商社はその会社を子会社として連結するわけではありません。しかし、重要な影響力を持っている場合には、投資先の利益の一部を持分法利益として取り込みます。そのため、総合商社の当期利益を見る際には、持分法利益がどの程度あるかが重要になります。

持分法利益のメリットは、少ない資本で大きな事業に参画できることです。例えば、LNGや鉱山、インフラのような大型事業では、1社で全ての資金を負担するのではなく、複数の企業が共同で出資することがよくあります。総合商社はその一部に出資し、事業から得られる利益を取り込みます。

一方で、持分法利益には注意点もあります。総合商社が過半数を持っていない場合、経営を完全に支配できるわけではありません。投資先の業績が悪化すれば、持分法利益が減るだけでなく、持分法損失が発生することもあります。また、投資先の価値が下がれば、減損損失につながる可能性もあります。

総合商社の決算を見る時は、持分法利益が大きいこと自体を良い悪いで判断するのではなく、どの事業から持分法利益が出ているのか、その利益は安定的なのか、市況に左右されやすいのかを見ることが大切です。

純利益を見る理由

総合商社を見る上で、最も基本となる指標の一つが純利益です。特に、親会社の所有者に帰属する当期利益は、総合商社各社の業績比較でよく使われます。七大商社の記事や決算報道でも、各社の最終利益が比較されることが多いです。

純利益は、トレーディング、事業投資、子会社経営、持分法利益、売却益、減損損失、税金などを反映した最終的な利益です。そのため、会社全体としてどれだけ利益を残したかを見る上では非常に重要です。

具体例として、住友商事は純利益目標をかなり明確に打ち出しています。中期経営計画2026では、ROE12%以上を維持しつつ、2024年度に5,300億円、2026年度に6,500億円の当期利益を目指すとしています(住友商事「中期経営計画2026」)。また、2025年度決算資料では、2025年度の当期利益が過去最高益となる6,003億円、2026年度通期予想が6,300億円と示されています(住友商事「2025年度通期決算説明資料」)。

このように、総合商社にとって純利益は、単なる過去実績ではなく、中期経営計画の達成度を見る重要な指標です。特に住友商事のように、当期利益の目標を明確に掲げている会社では、利益成長が本当に進んでいるのか、基礎的収益が伸びているのか、一過性損益に依存していないかを見ることが重要になります。

ただし、純利益だけを見ると誤解することもあります。なぜなら、純利益には一過性損益が含まれるからです。例えば、大きな事業売却益が発生すれば、その年の純利益は大きく増えます。一方で、減損損失が発生すれば、その年の純利益は大きく減ります。

そのため、純利益を見る時は、「その利益は本業の継続的な稼ぐ力によるものなのか」「資産売却益や減損などの一過性要因がどれくらい含まれているのか」を確認する必要があります。

総合商社の場合、各社が「基礎的収益」「実態純利益」「基礎営業キャッシュ・フロー」などの独自指標を開示していることがあります。これらは、純利益だけでは見えにくい継続的な収益力を見るための補助線になります。

つまり、純利益は重要ですが、純利益だけで判断してはいけません。純利益を入口として、その中身をセグメント別、資源・非資源別、一過性損益別、キャッシュフロー別に分解して見ることが大切です。

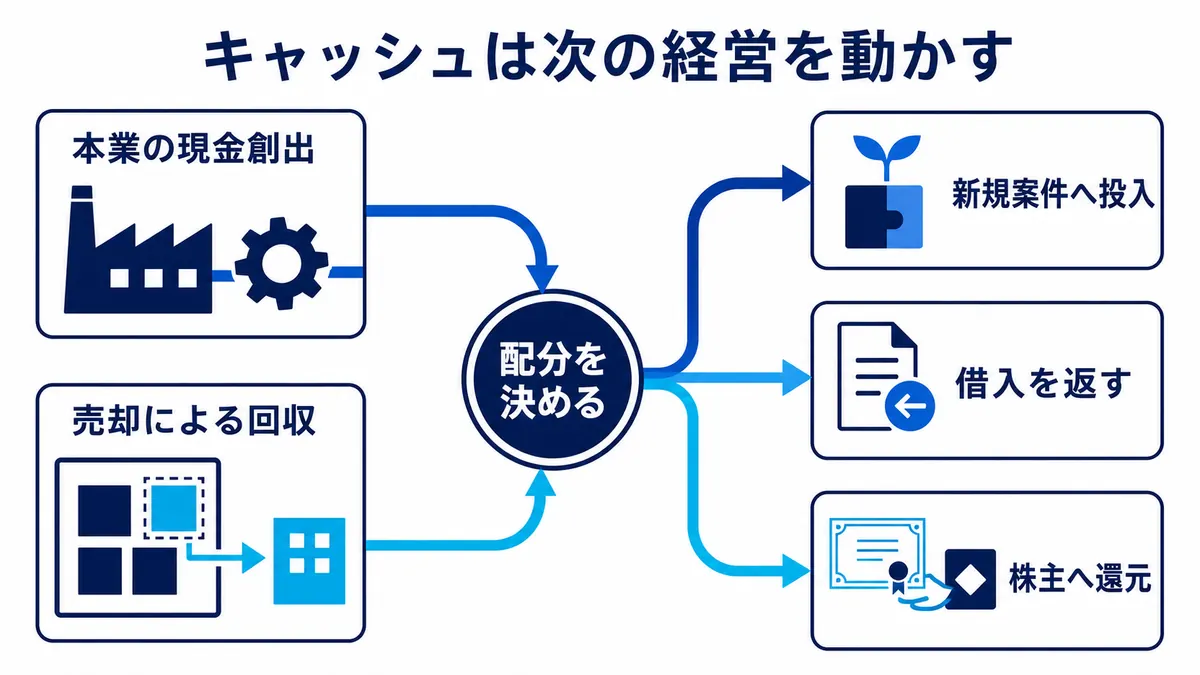

キャッシュフローを見る理由

近年の総合商社を見る上で、キャッシュフローは非常に重要な指標です。利益が出ている会社でも、実際にキャッシュを生み出せていなければ、成長投資、借入返済、配当、自己株式取得を続けることはできません。

総合商社は、事業投資を行う会社です。鉱山、LNG、発電、食品、小売、リース、不動産、ヘルスケア、デジタルなどに投資するには、多額の資金が必要です。そのため、総合商社各社は、どれだけキャッシュを稼ぎ、どれだけ投資に回せるかを重視しています。

具体例として、三菱商事は「経営戦略2027」において、営業収益キャッシュフロー3.3兆円以上、売却による投資回収1.7兆円以上、投資3.0兆円以上を掲げています。また、2026年3月期決算資料では、2025年度の営業収益キャッシュフローが10,481億円、2026年度見通しが12,500億円とされています(三菱商事「経営戦略2027」、三菱商事「2025年度決算説明資料」)。

三井物産もキャッシュフローを強く意識しています。中期経営計画2026では、基礎営業キャッシュ・フロー2兆7,500億円、資産リサイクル8,700億円、成長投資1兆1,700億円を示しています(三井物産「中期経営計画2026」)。三井物産は「キャッシュ経営の徹底深化」を掲げており、利益だけでなく、投資と還元の原資となるキャッシュ創出力を重視している会社といえます。

キャッシュフローを見る時は、まず営業キャッシュフローが重要です。営業キャッシュフローは、本業からどれだけ現金を生み出したかを示します。総合商社の場合、トレーディングによる利益、投資先からの配当、子会社からのキャッシュ創出などが関係します。

次に、投資キャッシュフローです。投資キャッシュフローは、企業買収、設備投資、事業投資、資産売却などによるキャッシュの出入りを示します。総合商社の場合、新規投資でキャッシュが出ていく一方、資産売却でキャッシュが入ってくることがあります。

営業キャッシュフローと投資キャッシュフローを合わせたものが、フリーキャッシュフローです。フリーキャッシュフローは、会社が自由に使えるキャッシュをどれだけ生み出しているかを見る上で重要です。ただし、総合商社の場合、成長投資を積極的に行っている時期には、フリーキャッシュフローが一時的に小さくなったり、マイナスになったりすることもあります。

そのため、総合商社を見る時は、単にフリーキャッシュフローがプラスかマイナスかだけではなく、何にキャッシュを使っているのかを見る必要があります。成長投資に使っているのか、不採算事業の整理に使っているのか、株主還元に使っているのか、借入返済に使っているのか。この資本配分を見ることが大切です。

投資実行力とは何か

総合商社を見る上で、投資実行力も重要です。投資実行力とは、単に多額の投資をする力ではありません。稼いだキャッシュを、どの成長領域に、どのタイミングで、どのような形で投資するかを判断し、実際に案件を作り上げる力です。

総合商社は、トレーディングだけでなく事業投資で成長します。そのため、将来の利益を作るには、新しい事業に投資する必要があります。資源、エネルギー、インフラ、食料、デジタル、ヘルスケア、モビリティ、再生可能エネルギー、不動産など、各社が重点領域を定めて投資を行っています。

例えば、三菱商事の「経営戦略2027」では、収益基盤の維持・拡大、EX関連、DX・成長投資関連などに投資を振り向ける方針が示されています(三菱商事「経営戦略2027」)。三井物産も、中期経営計画2026で、成長投資と資産リサイクルを組み合わせたキャッシュ配分を掲げています(三井物産「中期経営計画2026」)。

ただし、投資額が大きければ良いわけではありません。高値で買収すれば、将来のリターンが低くなる可能性があります。事業計画が想定通りに進まなければ、減損損失が発生することもあります。投資実行力とは、良い案件を見つけ、適切な価格で投資し、投資後に事業価値を高める力まで含みます。

また、投資実行力はキャッシュフローと深く関係します。キャッシュを生み出せなければ、投資余力は限られます。財務体質が弱ければ、大型投資を行うと負債が膨らみ、財務リスクが高まります。したがって、投資実行力は、キャッシュ創出力、財務健全性、案件開発力、投資後の事業管理力の組み合わせです。

総合商社各社がキャッシュフローを重視するのは、成長投資の原資を確保するためでもあります。どれだけ利益を出しているかだけでなく、その利益がキャッシュとして入ってきているのか、そのキャッシュをどの成長領域へ再投資できるのかが問われます。

つまり、総合商社を見る時は、「今年いくら儲かったか」だけでなく、「将来の利益を作る投資をどれだけ実行できているか」も見る必要があります。投資実行力は、総合商社の将来成長を判断する上で重要な指標です。

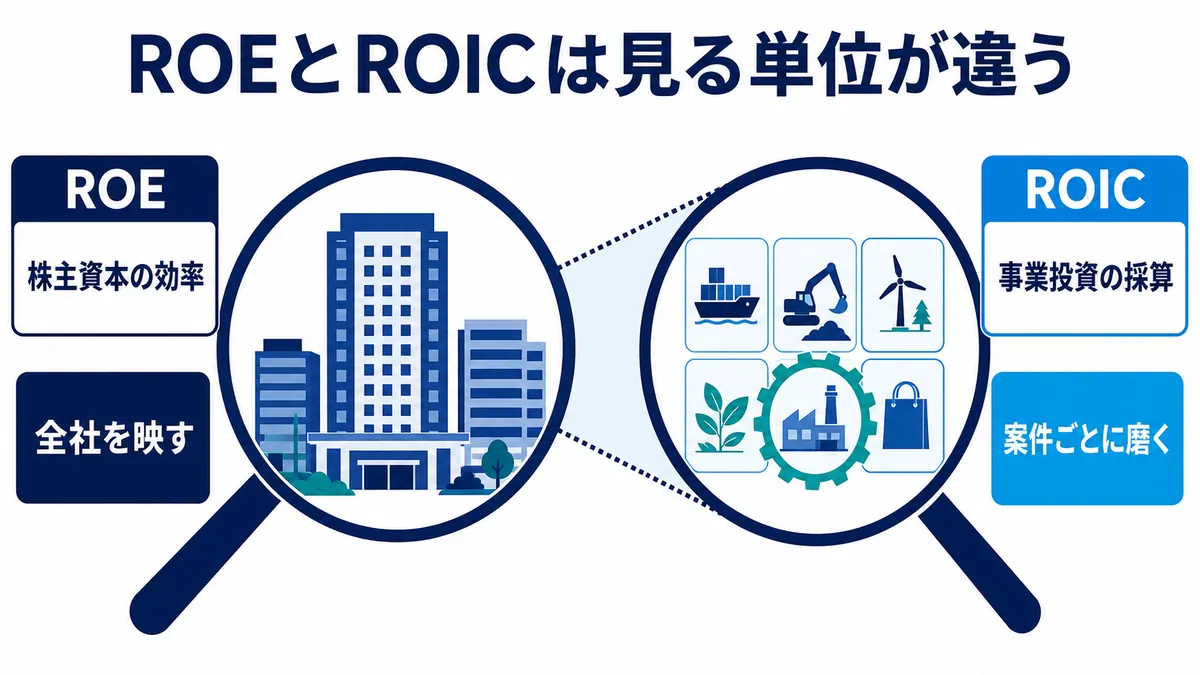

ROEを見る理由

ROEは、総合商社を見る上で非常に重要な指標です。ROEとは、自己資本利益率のことで、株主資本に対してどれだけ利益を生み出しているかを示します。簡単に言えば、株主から預かった資本を使って、どれだけ効率よく利益を出しているかを見る指標です。

例えば、自己資本が10兆円あり、純利益が1兆円であれば、ROEは10%です。自己資本が同じでも、利益が増えればROEは上がります。逆に、利益が伸びないまま自己資本だけが増えれば、ROEは下がります。

ROEの具体例として分かりやすいのが、伊藤忠商事です。伊藤忠商事は2026年度経営計画で、連結純利益9,500億円、ROE約15%、総還元性向64%を掲げています(伊藤忠商事「2025年度決算説明資料」)。また、統合レポート2025では、連結純利益・時価総額・ROEの総合商社「三冠」復帰に向けた重要な年であるとの認識も示されています(伊藤忠商事「CFOインタビュー」)。

伊藤忠商事を見る際には、単に純利益が大きいかだけでなく、高いROEを維持できているかが重要です。同社は非資源・川下ビジネスに強みを持ち、消費者に近い事業を磨くことで、高い資本効率を目指しています。純利益、時価総額、ROEといった複数の指標で上位を狙う姿勢は、総合商社の比較においても重要な視点になります。

総合商社は、事業投資を積み上げる会社です。利益を内部留保し、資本が増え続けると、利益額が増えていてもROEが低下することがあります。そのため、総合商社各社は、単に利益を増やすだけでなく、資本効率を維持・向上させることが求められます。

ROEを見る時は、利益の質も合わせて確認する必要があります。一過性の売却益で一時的にROEが上がっている場合、それが継続するとは限りません。逆に、一時的な減損でROEが下がっていても、構造改革が進んで将来の収益性が改善する場合もあります。

つまり、ROEは総合商社の資本効率を見る重要な指標ですが、単年度の数字だけで判断するのではなく、利益の中身、資産入替、株主還元、成長投資と合わせて見る必要があります。

ROICを見る理由

ROEと並んで重要なのが、ROICです。ROICとは、投下資本利益率のことで、事業に投じた資本に対してどれだけ利益を生み出しているかを見る指標です。

ROEが株主資本に対する利益率を見る指標であるのに対し、ROICは事業に投じた資本全体に対する収益性を見る指標です。総合商社では、事業ごとの資本効率を測る上でROICが重要になります。

ROICの具体例として分かりやすいのが、住友商事です。住友商事は中期経営計画2026において、事業別ROIC・WACCを活用した事業ポートフォリオ変革を掲げています。強み・競争優位を発揮する事業を伸ばし、再構築事業の収益性を改善することで、ポートフォリオ変革を加速させる方針です(住友商事「中期経営計画2026」)。

住友商事のように、セグメント別・事業別にROICを見ていくと、どの事業が資本効率よく稼いでいるのか、どの事業が資本を多く使っている割にリターンが低いのかが見えやすくなります。総合商社は幅広い事業を持つため、全社ROEだけでは事業ごとの課題が見えにくい場合があります。そこで、ROICを使って事業単位の収益性を確認することが重要になります。

例えば、不動産やリース、インフラ、資源開発は、多額の資本を必要とする事業です。一方、デジタルサービスや一部のトレーディング事業は、比較的少ない資本で利益を生み出せる場合があります。どちらが良い悪いではなく、投じた資本に見合うリターンが出ているかを見ることが重要です。

近年の総合商社は、低ROIC事業の見直しや資産入替を進めています。資本コストを下回る事業を持ち続けると、会社全体の企業価値を下げる可能性があるためです。収益性の低い事業を売却し、成長性や資本効率の高い事業へ資本を振り向ける動きが増えています。

ROICを見ることで、総合商社が単に利益を出しているだけでなく、資本を効率よく使えているかが分かります。企業研究では、会社全体のROEだけでなく、事業別のROICや資本配分方針にも注目すると、総合商社の経営力がより見えやすくなります。

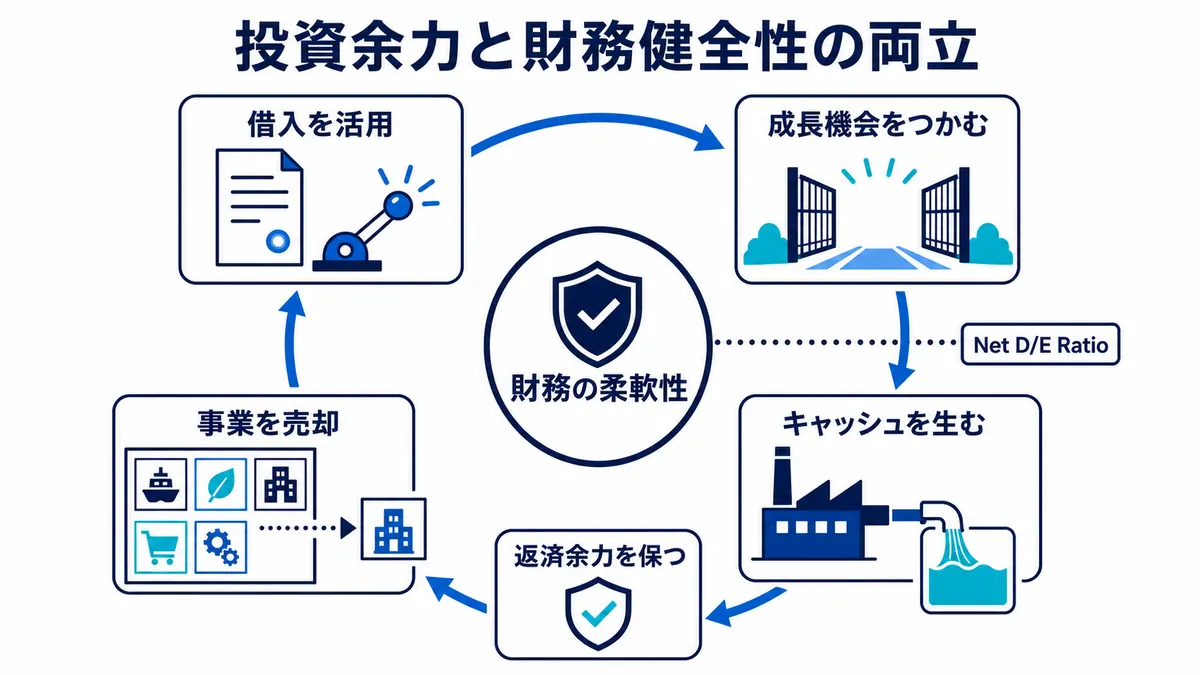

Net D/E Ratioを見る理由

総合商社を見る上では、財務健全性も重要です。その代表的な指標が、Net D/E Ratioです。Net D/E Ratioとは、ネット有利子負債を自己資本で割った指標で、会社の借入負担が自己資本に対してどの程度あるかを示します。

総合商社は、大型投資を行う会社です。資源開発、LNG、発電、不動産、航空機リース、M&Aなどには、多額の資金が必要になります。そのため、借入を活用すること自体は珍しくありません。

しかし、借入が過度に増えると、財務リスクが高まります。金利が上昇すれば支払利息が増えますし、景気悪化や投資先の不振が重なれば、財務負担が重くなります。そのため、総合商社各社はNet D/E Ratioを管理し、財務健全性を維持しながら成長投資を行っています。

Net D/E Ratioを見る時は、単に低ければ良いというわけではありません。借入を全く使わなければ財務は安全ですが、成長投資の機会を逃す可能性もあります。一方で、借入を使いすぎれば、財務の柔軟性が低下します。

重要なのは、成長投資と財務健全性のバランスです。キャッシュを生み出せているか、投資回収の見込みはあるか、資産売却で財務を改善できるか、株主還元と投資を両立できるか。このバランスを見る上で、Net D/E Ratioは有用な指標です。

総合商社の財務分析では、利益やROEだけでなく、Net D/E Ratioも確認する必要があります。特に大型投資を行っている会社では、投資実行後に財務健全性がどのように変化するかを見ることが重要です。

株主還元を見る理由

近年の総合商社を見る上で、株主還元も非常に重要なテーマです。総合商社各社は、利益成長だけでなく、配当や自己株式取得を通じた株主還元を積極的に行っています。

株主還元を見る時に重要なのが、配当、累進配当、自己株式取得、総還元性向です。配当は、会社が利益の一部を株主へ還元するものです。累進配当とは、原則として減配せず、配当を維持または増加させる方針です。自己株式取得は、会社が自社株を市場から買い戻すことで、1株当たりの価値向上につながる場合があります。

総還元性向とは、配当と自己株式取得を合わせた株主還元額が、純利益に対してどの程度あるかを示す指標です。例えば、純利益1兆円の会社が配当と自己株式取得で4,000億円を還元すれば、総還元性向は40%です。

具体例として、伊藤忠商事は2026年度経営計画で総還元性向64%を掲げています(伊藤忠商事「2025年度決算説明資料」)。丸紅もGC2027で、3カ年累計の総還元性向40%程度、累進配当の継続、機動的な自己株式取得を示しています(丸紅「GC2027」)。

このように、近年の総合商社は、稼いだ利益やキャッシュをすべて内部にため込むのではなく、成長投資に使いながら、一定割合を株主へ還元する方針を明確にしています。株主還元は、企業価値向上や資本効率改善の重要な手段になっています。

ただし、株主還元が大きければ無条件に良いわけではありません。成長投資に必要な資金まで還元してしまうと、将来の利益成長が鈍る可能性があります。一方で、投資機会が乏しいのに資金をため込みすぎると、資本効率が悪化します。

総合商社を見る時は、株主還元と成長投資のバランスを見ることが重要です。稼いだキャッシュを、どれだけ成長投資に使い、どれだけ株主に返すのか。この資本配分方針が、総合商社の経営姿勢を示します。

時価総額を見る理由

総合商社を見る上では、時価総額も重要です。時価総額とは、株価に発行済株式数を掛けたもので、株式市場がその会社をどれだけ評価しているかを示します。

利益が大きくても、投資家から将来性や資本効率を評価されなければ、時価総額は伸びにくくなります。逆に、利益成長、資本効率、株主還元、事業ポートフォリオ、経営戦略が評価されれば、時価総額は拡大しやすくなります。

具体例として、丸紅はGC2027で、2030年度までに時価総額10兆円超を目指すと明示しています。そのために、ROEの維持・向上とPERの向上を通じて時価総額を拡大する方針を掲げています。また、GC2027の定量目標として、連結純利益6,200億円以上、ROE15%、基礎営業キャッシュ・フロー2兆円、総還元性向40%程度を示しています(丸紅「GC2027」)。

丸紅の事例は、総合商社が単に利益額だけでなく、市場からの評価を強く意識していることを示しています。時価総額を高めるには、純利益を伸ばすだけでなく、ROEを維持・向上させ、将来成長への期待を高め、資本コストを下げる必要があります。

時価総額を見る時は、純利益との関係も重要です。純利益が伸びているのに時価総額が伸びない場合、投資家が将来成長や資本効率に不安を持っている可能性があります。一方、時価総額が大きく伸びている場合、利益成長だけでなく、事業戦略や株主還元への期待が反映されていることがあります。

総合商社の企業研究では、PLやCFだけでなく、時価総額も見ることで、市場がその会社をどのように評価しているかを理解できます。丸紅のように時価総額目標を明確に掲げる会社では、利益、ROE、PER、株主還元、成長投資を一体で見ることが重要です。

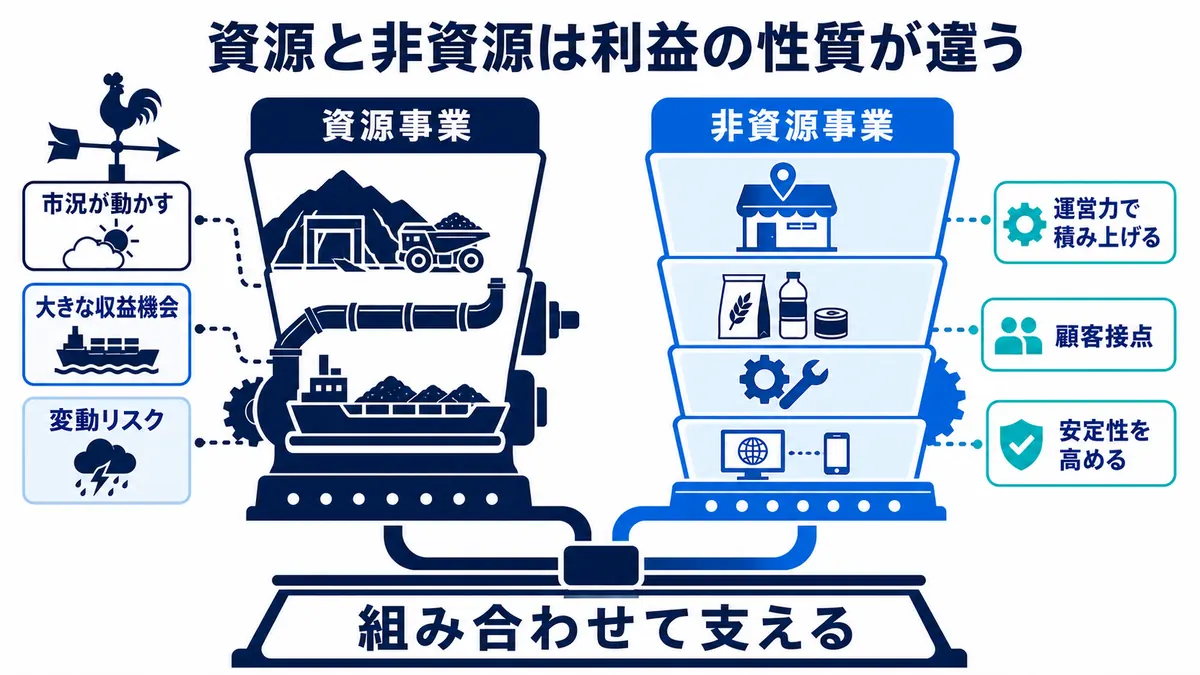

資源と非資源の利益構造

総合商社の収益構造を見る上で、資源と非資源の違いは非常に重要です。総合商社は、資源ビジネスと非資源ビジネスの両方を持っていますが、利益の出方やリスクの性質が異なります。

資源ビジネスとは、鉄鉱石、石炭、銅、原油、天然ガス、LNGなど、資源やエネルギーに関わる事業です。総合商社は、鉱山やLNGプロジェクトに出資したり、資源の販売やトレーディングに関わったりします。

資源ビジネスの特徴は、市況が良い時に大きな利益を出しやすいことです。資源価格が上昇すれば、鉱山やエネルギー事業から得られる利益が増えます。実際、資源価格の上昇局面では、資源に強い総合商社の利益が大きく伸びることがあります。

一方で、資源ビジネスは市況変動の影響を受けやすいです。鉄鉱石、石炭、銅、原油、LNGなどの価格が下がれば、利益は減少します。開発コスト、操業リスク、環境規制、地政学リスクもあります。そのため、資源ビジネスは大きな利益機会がある一方で、変動も大きい事業です。

非資源ビジネスとは、食料、機械、化学品、インフラ、不動産、リテール、ヘルスケア、デジタル、金融、モビリティなど、資源以外の事業を指します。非資源ビジネスは、資源価格に直接左右されにくいという特徴があります。

非資源の代表例として分かりやすいのが、伊藤忠商事です。伊藤忠商事は、非資源分野を中心とした事業ポートフォリオを強みとしており、2025年度決算では、非資源連結純利益が7,747億円、非資源比率が85%とされています(伊藤忠商事「2025年度決算説明資料」)。

伊藤忠商事の非資源ビジネスは、ファミリーマート、CTC、デサント、食品流通、住生活、情報・金融など、消費者や顧客に近い領域が多い点が特徴です。資源市況に大きく左右されにくい一方で、商品力、店舗運営、デジタル活用、ブランド力、顧客接点の磨き込みが重要になります。

このように、非資源ビジネスは、資源価格の上昇で一気に利益を伸ばすタイプの事業ではありません。しかし、事業会社を磨き、顧客接点を強化し、サプライチェーン全体を改善することで、安定的に利益を積み上げやすい特徴があります。伊藤忠商事が高いROEを重視できる背景にも、非資源・川下ビジネスを中心とした収益構造があります。

近年の総合商社では、非資源ビジネスの強化が重要なテーマになっています。資源ビジネスで大きく稼ぎながらも、非資源ビジネスを伸ばすことで、利益の安定性を高めようとしている会社が多いです。伊藤忠商事のように、非資源比率の高さを大きな特徴とする会社もあります。

総合商社を見る時は、単に利益額を見るだけでなく、その利益が資源から出ているのか、非資源から出ているのかを見ることが重要です。資源の利益は市況に左右されやすく、非資源の利益は事業運営力や競争力が問われます。この違いを理解すると、総合商社ごとの特徴が見えやすくなります。

セグメント利益の見方

総合商社の決算を見る時は、セグメント利益を確認することが重要です。セグメントとは、会社が事業領域ごとに分けて開示している区分です。総合商社の場合、金属、エネルギー、機械、化学品、食料、生活産業、インフラ、デジタル、不動産など、複数のセグメントがあります。

セグメント利益を見ると、どの事業が利益を生んでいるのかが分かります。全社の利益が増えていても、実際には資源価格の上昇によって一部セグメントだけが伸びている場合があります。逆に、全社利益が横ばいでも、非資源ビジネスが着実に伸びている場合もあります。

例えば、資源セグメントの利益が大きく伸びている場合、それが資源価格上昇によるものなのか、生産量増加によるものなのか、コスト改善によるものなのかを確認する必要があります。資源価格による一時的な増益であれば、翌期以降に反動減が起きる可能性もあります。

機械やインフラのセグメントでは、販売台数、リース資産、発電事業、受注残、サービス収益などが重要です。食料や生活産業では、消費者需要、原料価格、物流費、店舗運営、ブランド力などが影響します。化学品では、市況、在庫、原料価格、販売数量、機能性材料の需要などが関係します。

また、セグメント利益を見る時は、前年との比較だけでなく、会社がどの事業を成長領域としているかを見ることも大切です。中期経営計画で重点分野とされている事業が、本当に利益を伸ばしているのか。逆に、再構築対象の事業で損失が出ていないか。こうした視点が必要です。

セグメント利益は、総合商社の事業ポートフォリオを理解するための入口です。総合商社は幅広い事業を持っているため、全社利益だけでは中身が見えません。どの事業が稼いでいるのか、どの事業が課題なのかを見ることで、会社ごとの強みやリスクが分かります。

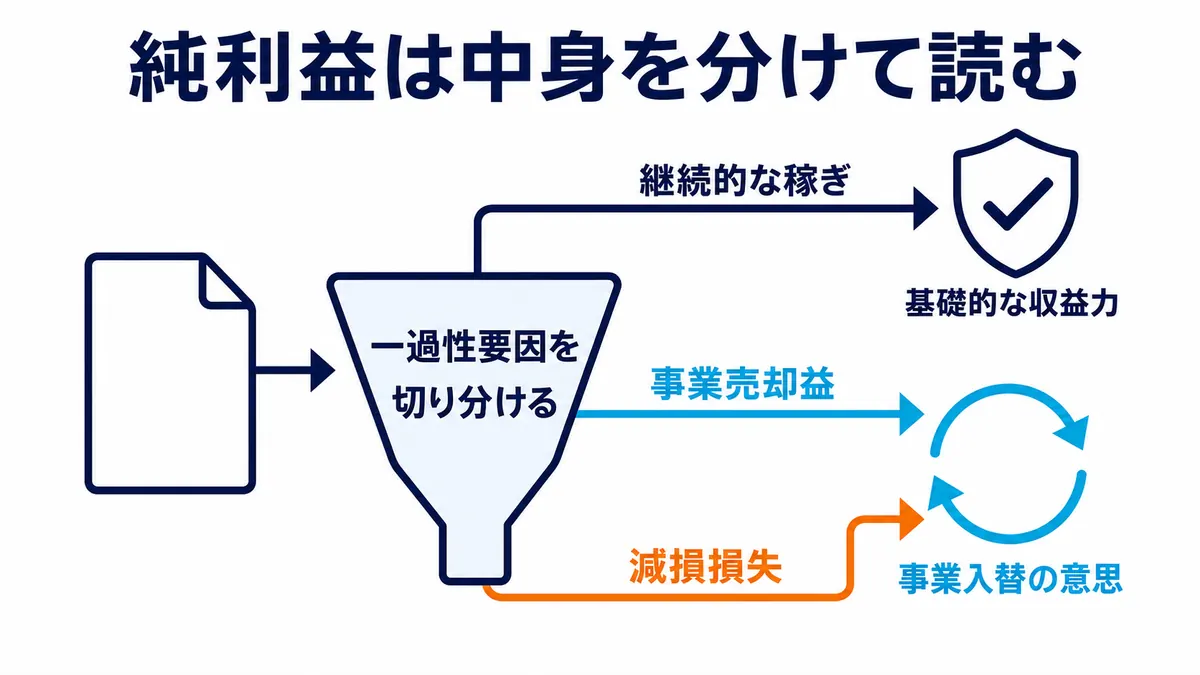

一過性損益に注意する

総合商社の決算を見る時に注意したいのが、一過性損益です。一過性損益とは、継続的な本業の利益ではなく、特定の年度に発生した売却益、減損損失、評価益、評価損などを指します。

例えば、総合商社が保有していた事業会社の株式を売却した場合、大きな売却益が出ることがあります。この売却益によって、その年度の当期利益が大きく増えることがあります。しかし、売却益は毎年同じように発生するとは限りません。したがって、売却益による増益を、そのまま会社の基礎的な収益力と見るのは危険です。

逆に、減損損失が発生すると、その年度の利益は大きく減ります。減損とは、投資した事業や資産の価値が下がった場合に、その価値の低下を損失として認識する会計処理です。資源価格の下落、事業計画の悪化、競争環境の変化などによって発生することがあります。

減損損失は、過去の投資が想定通りに進まなかったことを示す場合があります。一方で、不採算事業を整理し、将来の損失リスクを減らすための処理ともいえます。そのため、減損が出たから単純に悪い会社だと判断するのではなく、どの事業で、なぜ減損が出たのか、その後の再建や撤退方針はどうなっているのかを見る必要があります。

例えば、住友商事はSHIFT 2023期間中に、大型課題事業の損失処理や低採算事業の撤退・ターンアラウンドを進めたことを説明しています(住友商事「統合報告書2024 成長戦略」)。一過性損失は短期的には利益を押し下げますが、課題事業を整理し、将来の収益基盤を整えるプロセスとして見ることもできます。

総合商社によっては、「基礎的収益」「実態純利益」「基礎営業キャッシュ・フロー」など、一過性損益を除いた指標を開示することがあります。これらは、会社の継続的な稼ぐ力を見る上で役立ちます。

一過性損益を見る時のポイントは、当期利益の増減が本業の成長によるものなのか、資産売却や減損によるものなのかを分けて考えることです。総合商社は事業売却や資産入替を積極的に行うため、一過性損益が決算に与える影響は小さくありません。

また、一過性損益は悪いものだけではありません。売却益は、事業ポートフォリオの入替が進んでいる証拠でもあります。減損損失も、課題事業に対して早めに手を打ち、将来の損失リスクを整理していると見ることもできます。

重要なのは、一過性損益を除いた基礎的な収益力と、一過性損益を含めた経営判断の両方を見ることです。総合商社は事業ポートフォリオを入れ替えながら成長する会社なので、一過性損益は単なるノイズではなく、経営の方向性を読む手がかりにもなります。

総合商社決算で見るべき指標

総合商社の決算を見る時は、いくつかの指標を組み合わせて確認することが重要です。売上や収益だけを見るのではなく、利益、キャッシュフロー、資本効率、財務健全性、株主還元、セグメント別利益を見る必要があります。

まず見るべきなのは、当期利益です。総合商社では、親会社の所有者に帰属する当期利益が重要な指標になります。これは、最終的に株主に帰属する利益を示します。ただし、当期利益には一過性損益も含まれるため、中身の確認が必要です。

次に、基礎的な収益力を見る指標です。会社によって呼び方は異なりますが、基礎的収益、実態純利益、基礎営業キャッシュ・フロー、営業収益キャッシュフローなどが使われます。これらは、継続的な稼ぐ力を見るための指標です。

キャッシュフローも重要です。利益が出ていても、実際にキャッシュが入ってこなければ、事業を続けることはできません。総合商社は事業投資や在庫、売掛金が大きくなることがあるため、営業キャッシュフローや投資キャッシュフローを見る必要があります。

ROEやROICも重要です。ROEは自己資本に対してどれだけ利益を出しているかを示す指標です。ROICは投下資本に対してどれだけ利益を出しているかを見る指標です。近年の総合商社は、単に利益額を伸ばすだけでなく、資本効率を高めることを重視しています。

Net D/E Ratioも見るべき指標です。これは、有利子負債が自己資本に対してどの程度あるかを示すものです。総合商社は大型投資を行うため、財務健全性も重要です。成長投資を進めながら、過度に財務リスクを高めていないかを見る必要があります。

最後に、株主還元も確認するとよいでしょう。配当、累進配当、自己株式取得、総還元性向などです。近年の総合商社は、利益成長だけでなく、株主還元にも積極的です。生み出したキャッシュを、成長投資と株主還元にどう配分しているかを見ることが大切です。

総合商社の財務分析では、一つの指標だけで判断しないことが重要です。純利益が大きくても、キャッシュフローが弱ければ投資余力に不安があります。ROEが高くても、一過性利益による一時的な上昇であれば注意が必要です。株主還元が大きくても、成長投資を削っているなら長期成長に疑問が残ります。

総合商社を見る際には、利益、キャッシュフロー、資本効率、財務健全性、株主還元、時価総額、事業ポートフォリオをセットで見ることが重要です。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:総合商社は売上ではなく利益・キャッシュフロー・資本効率を見るべき

総合商社の収益構造を理解するには、売上の大きさだけを見てはいけません。総合商社は取扱金額が大きいため、売上や収益が非常に大きく見えることがあります。しかし、実際に総合商社の手元に残るのは、売買差益、手数料、投資先からの利益、配当、売却益などです。

トレーディングでは、販売価格と仕入価格の差額が基本的な利益になります。ただし、物流費、保険料、金利、為替ヘッジコスト、販管費、貸倒リスクなどを差し引く必要があります。そのため、売上ではなく、粗利益や営業利益を見ることが重要です。

また、総合商社では事業投資からの利益も大きな割合を占めます。投資先からの配当、持分法利益、連結利益、売却益が、総合商社の収益を支えています。特に持分法利益は、総合商社の決算を理解する上で欠かせない項目です。

純利益も重要です。住友商事のように、中期経営計画で当期利益6,500億円を掲げ、2025年度には過去最高益となる6,003億円を達成した会社を見ると、純利益目標が企業価値向上や中計達成度を測る重要な指標であることが分かります(住友商事「中期経営計画2026」)。

近年の総合商社を見る上では、キャッシュフローも非常に重要です。三菱商事は営業収益キャッシュフロー、三井物産は基礎営業キャッシュ・フローを中期経営計画の重要指標として掲げています。総合商社は、稼いだキャッシュを成長投資、資産入替、株主還元に振り向ける会社です。そのため、どれだけ利益を出したかだけでなく、どれだけキャッシュを生み出し、そのキャッシュをどこに使っているかを見る必要があります(三菱商事「経営戦略2027」、三井物産「中期経営計画2026」)。

ROEやROICも重要です。伊藤忠商事はROE約15%を掲げ、総合商社における連結純利益・時価総額・ROEの「三冠」復帰を意識しています。住友商事は事業別ROIC・WACCを活用し、事業ポートフォリオ変革を進めています。利益額が大きくても、巨額の資本を使って低いリターンしか出せていなければ、資本効率が良いとはいえません(伊藤忠商事「CFOインタビュー」、住友商事「中期経営計画2026」)。

非資源の利益構造も重要です。伊藤忠商事は2025年度に非資源連結純利益7,747億円、非資源比率85%を示しており、非資源・川下ビジネスを中心に安定的な収益を積み上げる姿勢が分かります(伊藤忠商事「2025年度決算説明資料」)。資源市況に左右されにくい収益構造をどれだけ作れているかは、総合商社比較で重要な視点です。

財務健全性を見るためには、Net D/E Ratioも確認すべきです。総合商社は大型投資を行うため、借入を活用することがあります。しかし、借入が増えすぎると、金利上昇や事業不振時のリスクが高まります。成長投資と財務健全性のバランスを見ることが重要です。

株主還元も、近年の総合商社を見る上で欠かせません。多くの総合商社が総還元性向や累進配当を明確にし、成長投資と株主還元の両立を目指しています。丸紅もGC2027で総還元性向40%程度と累進配当を示しており、2030年度までに時価総額10兆円超を目指す方針を掲げています(丸紅「GC2027」)。

一方で、一過性損益にも注意が必要です。売却益で利益が増えているのか、減損で利益が減っているのか、本業の収益力が伸びているのかを分けて見ることが大切です。一過性損益は単なるノイズではなく、資産入替や構造改革の進捗を読む手がかりにもなります。

総合商社は、売上が大きい会社ではなく、複数の事業から利益とキャッシュを作り、そのキャッシュを次の成長投資と株主還元へ配分する会社です。売上、粗利益、営業利益、持分法利益、当期利益、キャッシュフロー、ROE、ROIC、Net D/E Ratio、総還元性向、時価総額、セグメント利益を組み合わせて見ることで、総合商社の本当の収益力と経営力が見えてきます。