総合商社の事業投資を理解する上で、避けて通れないのが「撤退判断」です。総合商社は、資源、エネルギー、機械、インフラ、食料、ヘルスケア、デジタル、不動産など、幅広い分野に投資しています。投資した事業が順調に成長すれば、持分法利益、配当、連結利益、売却益などを通じて大きな収益を得ることができます。

しかし、すべての投資が計画通りに進むわけではありません。市場環境が悪化することもあれば、資源価格が下がることもあります。現地の規制が変わることもあれば、パートナーとの関係が悪化することもあります。事業計画が崩れ、投資回収が難しくなるケースもあります。

そのような時に重要になるのが、「撤退」「売却」「再建」「減損」の判断です。総合商社は、投資した事業を永遠に持ち続けるわけではありません。成長性が低下した事業、資本効率が低い事業、リスクが大きすぎる事業、保有意義が薄れた事業については、売却や撤退を検討します。一方で、一時的に業績が悪化していても、再建によって価値を高められる事業であれば、すぐに撤退せずに立て直すこともあります。

撤退判断は、単なる「損切り」ではありません。総合商社にとって撤退判断とは、限られた資本と人材をどの事業に配分するかを決める経営判断です。低収益事業に資本を置き続ければ、成長事業へ投資する余力が減ります。逆に、将来性のある事業を早く手放しすぎれば、将来の利益機会を失うことになります。

近年の総合商社では、事業ポートフォリオの入替や資本効率の改善が重視されています。三菱商事は「経営戦略2027」で、営業収益キャッシュフローや投資回収を重視し、資本を循環させる方針を示しています(三菱商事「経営戦略2027」)。三井物産も「中期経営計画2029」で、資産リサイクルや投資の厳選、ポートフォリオの良質化を掲げています(三井物産「中期経営計画2029」)。

この記事では、総合商社に撤退判断が必要な理由、撤退と損切りの違い、減損が発生するケース、売却による撤退、再建による立て直し、撤退できない事業の難しさ、投資判断時に見るべき撤退条件、そして撤退判断から見える総合商社の経営力について解説します。

総合商社に撤退判断が必要な理由

総合商社に撤退判断が必要な理由は、事業投資が常にリスクを伴うからです。総合商社は、さまざまな事業に投資し、長期的に利益を得ようとします。しかし、投資時点で描いた事業計画が、そのまま実現するとは限りません。

例えば、資源事業では、資源価格が大きく下落すれば利益が減少します。インフラ事業では、建設遅延、コスト増、規制変更、契約条件の悪化が起きる可能性があります。小売や消費財では、消費者ニーズや競争環境が変わることがあります。海外事業では、為替、政治、税制、カントリーリスクも関わります。

このような変化が起きた時、総合商社は投資先をそのまま持ち続けるべきか、追加支援して再建すべきか、売却・撤退すべきかを判断する必要があります。すべての事業を救おうとすると、資金も人材も足りません。限られた経営資源をどこに使うかを決めるために、撤退判断が必要になります。

撤退判断は、会社の資本効率にも関わります。近年の総合商社は、ROEやROICを重視しています。事業が利益を出していても、投下資本に対するリターンが低ければ、資本効率が悪い事業と見なされることがあります。その資本を別の成長事業に振り向けた方が、会社全体の価値が高まる場合もあります。

住友商事は、中期経営計画2026で、事業別ROIC・WACCを活用した事業ポートフォリオ変革を掲げています。事業を「注力」「バリューアップ」「再構築」「育成」などに分類し、資本コストを意識した管理を進めています(住友商事「中期経営計画2026」)。これは、総合商社が投資先を持ち続けるだけでなく、資本効率を見ながら事業を入れ替えていく必要があることを示しています。

つまり、撤退判断とは、単に赤字事業をやめる判断ではありません。事業の将来性、資本効率、リスク、シナジー、保有意義を見極め、総合商社全体として最適なポートフォリオを作るための判断です。

撤退と損切りの違い

撤退という言葉を聞くと、「失敗したからやめる」「損を確定させる」というイメージを持つ人もいるかもしれません。しかし、総合商社における撤退は、単なる損切りとは少し違います。

損切りは、損失が拡大する前に投資をやめることを指します。株式投資などでよく使われる言葉です。一方、総合商社の撤退判断は、より広い経営判断です。赤字だから撤退する場合もありますが、黒字でも撤退する場合があります。

例えば、ある事業が黒字であっても、成長性が低く、資本効率も低く、総合商社が保有する意義が薄れている場合、その事業を売却して資金を回収し、より成長性の高い事業へ再投資することがあります。この場合、撤退は「失敗」ではなく、資本をより良い場所へ移すための資産入替です。

丸紅は、統合報告書2025で、北米の貨車リース事業を行うMidwest Railcar Corporationの持株会社であるMarubeni SuMiT Rail Transport Inc.の全株式を譲渡した事例を紹介しています。同社は、中期経営戦略GC2027において、投資の回収を促進し、創出したキャッシュを優良な成長投資に優先配分する方針を掲げており、この譲渡も資産入替による事業ポートフォリオ強化の一例として説明されています(丸紅「統合報告書2025 価値創造の実践」)。

このように、撤退には「悪い撤退」と「前向きな撤退」があります。悪い撤退とは、想定外の損失が拡大し、やむを得ず事業を手放すケースです。一方、前向きな撤退とは、より良い投資機会に資本を振り向けるため、保有資産を入れ替えるケースです。

総合商社の経営力を見る上では、撤退そのものを単純に悪いと見るべきではありません。重要なのは、なぜ撤退するのか、いくらで売却できるのか、撤退によって回収した資金をどこに使うのか、撤退後のポートフォリオがどう改善するのかです。

減損が発生するケース

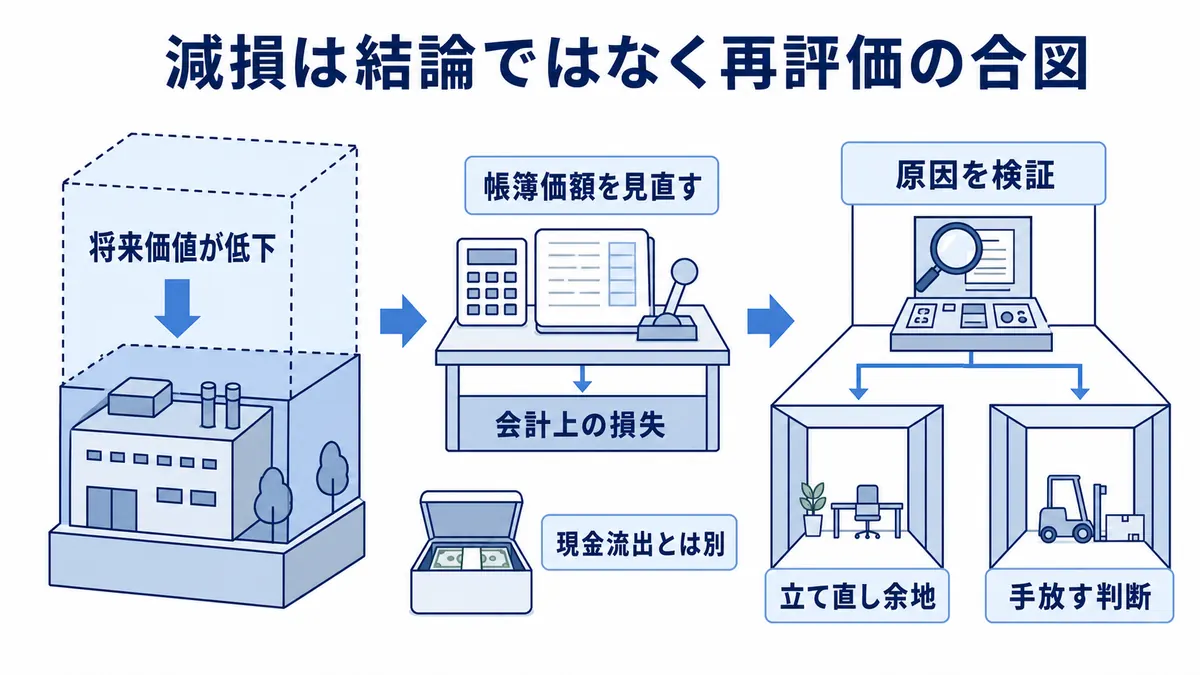

総合商社の撤退判断を理解する上で、「減損」は重要なキーワードです。減損とは、投資した資産や事業の価値が大きく下がった場合に、その価値の低下を損失として会計上認識することです。

例えば、総合商社がある海外事業に1,000億円を投資したとします。投資時点では、将来の利益を見込んで1,000億円の価値があると判断していました。しかし、その後に市場環境が悪化し、将来の利益が大きく減る見通しになった場合、その事業の価値は1,000億円より低くなる可能性があります。その場合、帳簿上の価値を引き下げ、減損損失を認識することがあります。

減損が発生する典型的なケースは、資源価格の下落、需要減少、競争激化、コスト増、建設遅延、操業トラブル、規制変更、事業計画の未達などです。特に、資源・エネルギー、インフラ、不動産、大型製造事業のように投資額が大きい事業では、前提が崩れると減損額も大きくなりやすいです。

減損は、必ずしもその時点でキャッシュが流出する損失ではありません。しかし、過去の投資判断や事業環境の変化が、会計上の損失として表れるものです。そのため、投資家や社内関係者から見ると、「その事業の将来性が下がった」「投資回収が難しくなった」と受け止められます。

ただし、減損が出たからといって、必ずしもすぐに撤退するとは限りません。減損を認識した上で、事業を再建する場合もあります。逆に、減損を出した後に売却や撤退へ進む場合もあります。減損は、撤退判断や再建判断の一つのシグナルではありますが、減損イコール撤退ではありません。

総合商社を見る際には、減損の金額だけでなく、どの事業で減損が出たのか、なぜ減損が出たのか、その後に再建するのか、売却するのか、撤退するのかを見る必要があります。減損は、単なる会計処理ではなく、事業ポートフォリオの課題を示す重要な情報です。

売却による撤退

売却による撤退は、総合商社が保有している事業、株式、権益、子会社、関連会社などを第三者に売却し、資金を回収する方法です。売却は、事業撤退の代表的な手段であり、同時に資産入替の重要な手段でもあります。

売却による撤退には、いくつかの目的があります。第一に、低収益事業から資本を引き上げることです。第二に、成長性が低下した事業を手放すことです。第三に、保有意義が薄れた事業を整理することです。第四に、売却益やキャッシュを得て、新しい成長投資へ振り向けることです。

三菱商事は「経営戦略2027」で、営業収益キャッシュフローに加えて、売却による投資回収を資金配分の重要項目として示しています。2025年度決算説明資料でも、売却による投資回収の実績を示し、投資と回収を組み合わせた資本循環を説明しています(三菱商事「2025年度決算説明資料」)。

三井物産も「中期経営計画2029」で、規律ある新陳代謝による新たなキャッシュ創出を掲げています。同資料では、中期経営計画2026における資産リサイクル実績や、投資の厳選、ポートフォリオの良質化が説明されています(三井物産「中期経営計画2029」)。

売却による撤退で重要なのは、売るタイミングです。事業価値が大きく落ちてから売却すると、損失が大きくなります。一方で、成長余地がまだある段階で売却すれば、比較的高い価格で資金を回収できる可能性があります。ただし、早く売りすぎると、将来の利益機会を逃すことにもなります。

また、売却には相手先も必要です。買い手がいなければ売却できません。特に、業績が悪化した事業や、規制・環境・労務などのリスクを抱えた事業は、買い手を見つけるのが難しくなります。そのため、撤退しやすい事業かどうかは、投資する前から考えておく必要があります。

売却による撤退は、総合商社の資本効率を高める重要な手段です。低収益資産を売却し、回収したキャッシュを成長領域へ再投資することで、会社全体の収益力を高めることができます。

再建による立て直し

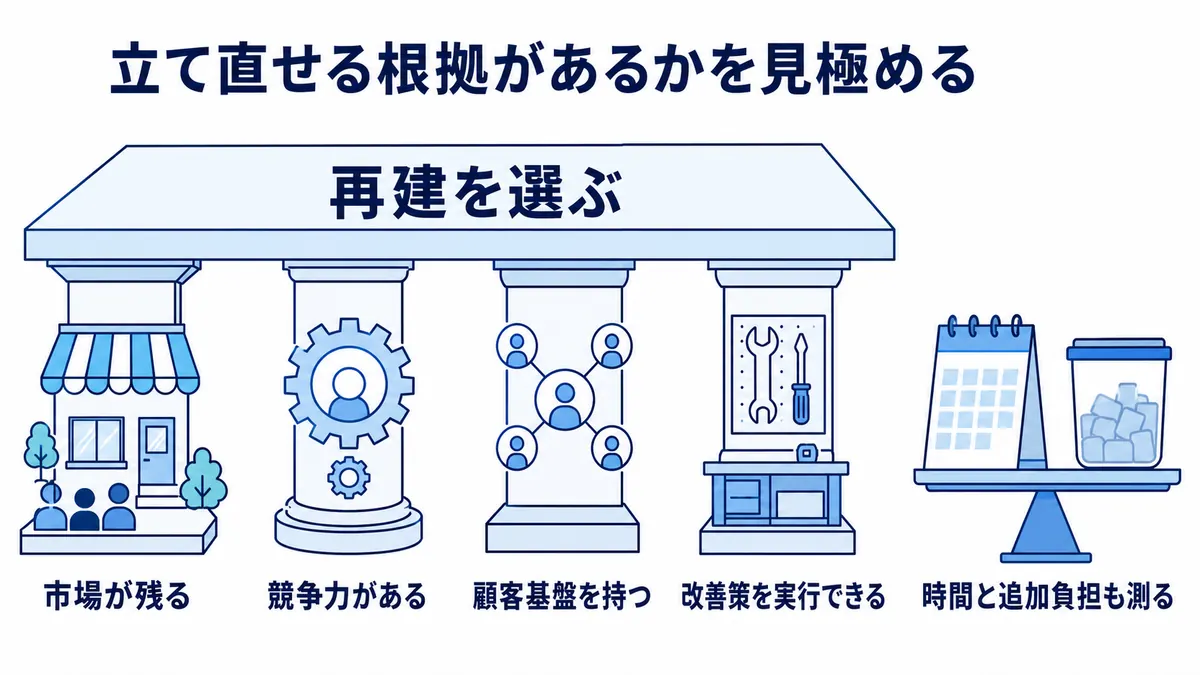

撤退判断では、売却や撤退だけでなく、再建という選択肢もあります。再建とは、業績が悪化した事業に対して、コスト削減、事業構造改革、人材入替、資金支援、戦略変更などを行い、収益力を回復させることです。

再建が選ばれるのは、その事業にまだ将来性がある場合です。一時的に赤字になっていても、市場は成長している、競争優位がある、顧客基盤がある、技術やブランドがある、総合商社が関与することで改善余地があると判断される場合、すぐに撤退するのではなく再建を目指すことがあります。

例えば、販売会社であれば、在庫削減、拠点統廃合、販売価格の見直し、サービス収益の強化、与信管理の厳格化、販管費削減などを行います。製造会社であれば、生産性改善、原価低減、不採算製品の整理、設備投資の見直しを行います。小売であれば、店舗統廃合、商品構成の見直し、物流改善、データ活用を進めます。

再建で重要なのは、問題の原因を正しく見極めることです。業績悪化の原因が一時的な市況悪化なのか、構造的な競争力低下なのか、経営管理の問題なのか、過剰投資なのか、ガバナンス不全なのかによって、打ち手は変わります。

住友商事は、中期経営計画2026で、前中計期間における構造改革を経て新たな成長ステージに入ると説明しています。また、事業ポートフォリオ管理において「再構築」という分類を活用し、事業ごとの状況に応じた管理を進めています(住友商事「中期経営計画2026」)。

再建は、撤退よりも難しい場合があります。事業を売却するだけなら、買い手を探して契約を結べば完了します。しかし、再建では、現場の意識を変え、コスト構造を変え、顧客との関係を立て直し、時には経営陣を交代させる必要があります。時間もかかります。

それでも、再建に成功すれば、事業価値を回復させることができます。低迷していた事業が再び利益を生み、将来的に高い価格で売却できる可能性もあります。総合商社にとって、再建力は投資後の事業管理力そのものです。

撤退できない事業の難しさ

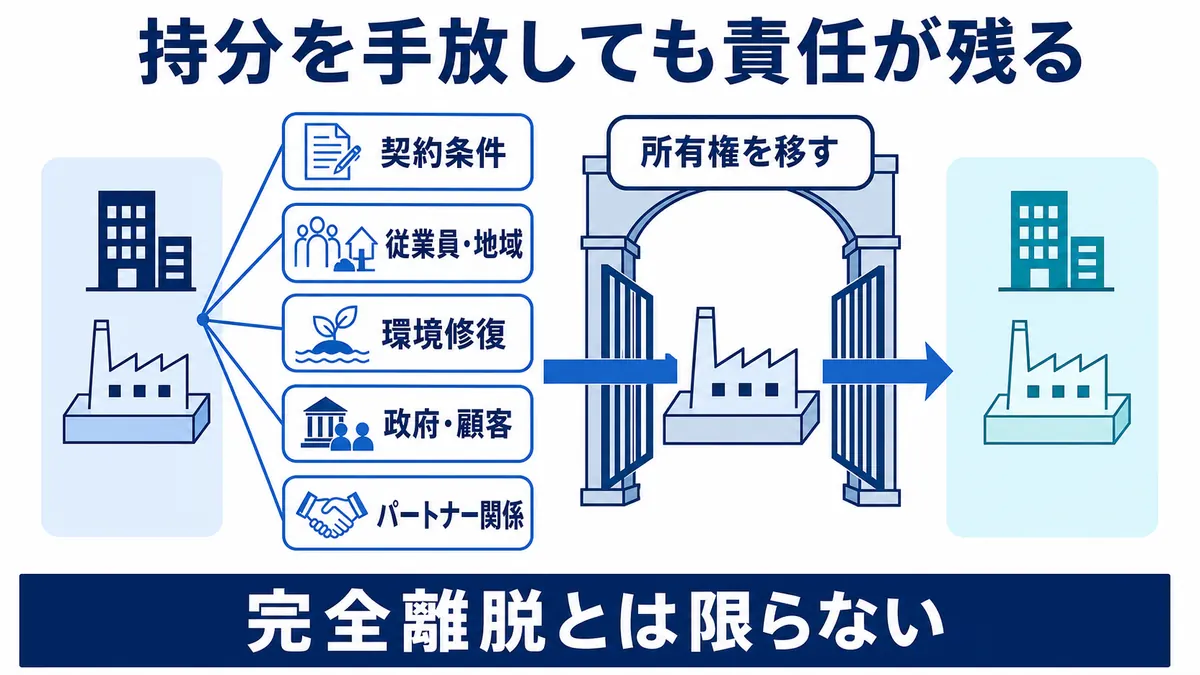

撤退判断で難しいのは、撤退したくても簡単に撤退できない事業があることです。総合商社の事業投資には、資源、インフラ、発電、病院、通信、公共性の高い事業、合弁事業など、簡単には手放せないものがあります。

まず、契約上の制約があります。合弁契約や株主間契約で、株式譲渡に制限がある場合があります。パートナーの同意が必要だったり、特定の相手にしか売却できなかったり、一定期間売却できなかったりすることがあります。

次に、買い手の問題があります。撤退したくても、買い手がいなければ売却できません。特に、赤字事業、環境負債を抱えた事業、規制リスクが高い事業、特殊な技術や設備が必要な事業は、買い手を見つけるのが難しくなります。

更に、社会的責任の問題もあります。発電、インフラ、医療、資源開発などでは、従業員、地域社会、政府、顧客、取引先への影響が大きくなります。単に投資採算が悪いからといって、すぐに撤退できないことがあります。

環境責任も重要です。資源開発や製造業では、撤退後も環境修復義務や廃止費用が発生することがあります。事業をやめるだけでなく、土地の原状回復、設備撤去、環境対策、地域対応が必要になる場合があります。

また、合弁事業では、パートナーとの関係もあります。撤退によってパートナーとの関係が悪化すれば、他の国や他の事業にも影響する可能性があります。総合商社は複数の事業で同じパートナーと関係を持つことがあるため、一つの撤退が全体の関係に影響することもあります。

このように、撤退判断では、経済合理性だけでなく、契約、買い手、社会的責任、環境責任、パートナー関係、レピュテーションを考える必要があります。撤退できない事業に投資すると、損失が長期化する可能性があります。そのため、投資判断の段階で、出口戦略を考えておくことが非常に重要です。

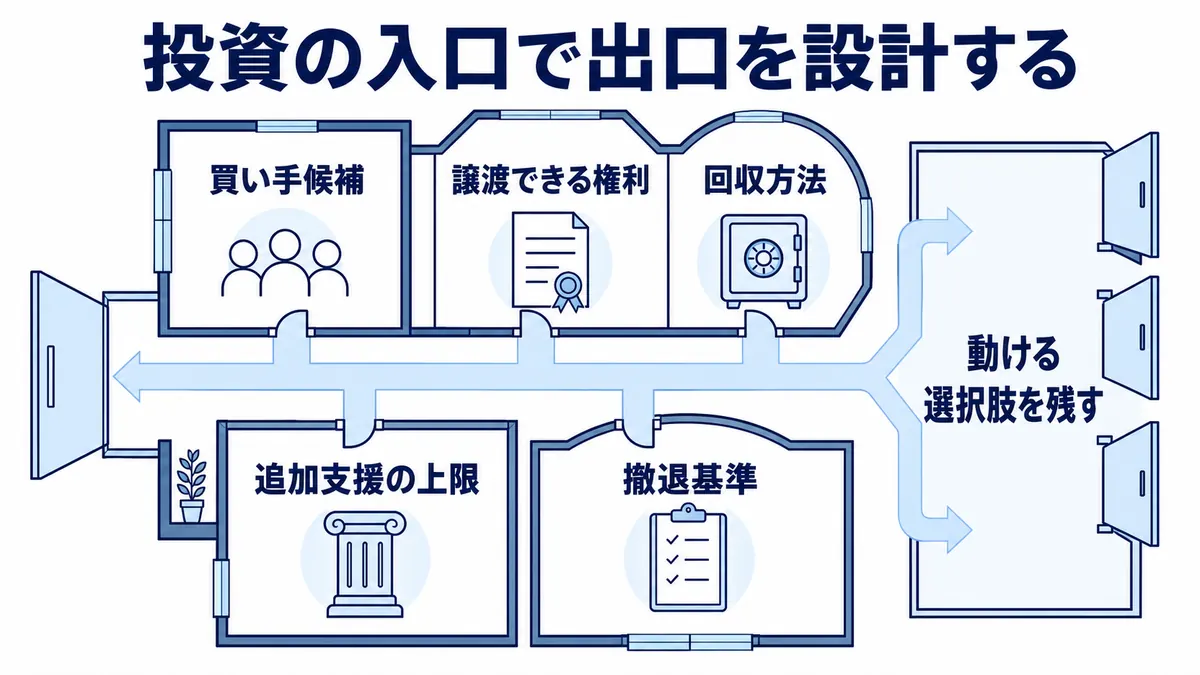

投資判断時に見るべき撤退条件

撤退判断は、投資後に初めて考えるものではありません。本来は、投資判断の段階から「どうなったら撤退するのか」「撤退する場合にどうやって撤退するのか」を考えておく必要があります。

投資判断時に見るべき撤退条件の一つは、売却可能性です。その事業に買い手がいるのか、将来的に市場で売却できるのか、パートナーに買い取ってもらえるのかを確認します。流動性の低い事業に投資する場合、撤退が難しくなる可能性があります。

次に、契約上の出口権です。株主間契約や合弁契約に、株式譲渡の条件、プットオプション、コールオプション、先買権、共同売却権、ドラッグアロング、タグアロングなどが定められているかを確認します。これらの権利があるかどうかで、撤退のしやすさが大きく変わります。

また、撤退基準も重要です。例えば、一定期間赤字が続いた場合、ROICがWACCを下回り続けた場合、事業計画から大きく乖離した場合、追加投資が必要になった場合、コンプライアンスリスクが顕在化した場合など、どのような条件で撤退を検討するかを決めておくことが重要です。

投資回収期間も見るべきです。何年で投資回収する想定なのか、配当で回収するのか、売却で回収するのか、事業キャッシュフローで回収するのかを確認します。投資回収が不明確な案件は、将来の撤退判断も難しくなります。

更に、追加投資リスクも重要です。最初の投資額は小さく見えても、事業が悪化した時に追加出資、融資、保証が必要になることがあります。撤退できず、追加支援を続けることになると、損失が拡大します。

総合商社の投資判断では、入口だけでなく出口を見ることが大切です。良い案件に見えても、撤退できない構造になっていれば、将来大きな負担になる可能性があります。投資時点で出口を考えることは、後ろ向きな姿勢ではなく、投資規律そのものです。

具体例で見る総合商社の撤退・売却・再建

総合商社の撤退判断は、抽象的に説明するだけでは分かりにくいテーマです。ここでは、住友商事、三菱商事、三井物産、丸紅の事例を見ながら、撤退・売却・再建・資産入替の考え方を整理します。

住友商事:アンバトビーニッケルプロジェクト譲渡とポートフォリオ変革

住友商事のアンバトビーニッケルプロジェクト譲渡は、総合商社の撤退判断を考える上で分かりやすい事例です。住友商事は2025年度決算資料で、アンバトビーニッケルプロジェクト譲渡の概要を説明し、事業ポートフォリオ変革の一環として位置付けています(住友商事「2025年度決算資料」)。

アンバトビーは、マダガスカルの大型ニッケルプロジェクトであり、長期にわたり住友商事が関与してきた資源案件です。資源案件は、投資規模が大きく、市況、操業、環境、地域社会、パートナー関係など多くのリスクを伴います。事業環境や資本効率を踏まえ、保有継続ではなく譲渡を選ぶことは、資源ポートフォリオの見直しとして重要な判断です。

この事例で重要なのは、撤退が単なる失敗処理ではなく、事業ポートフォリオ変革と結び付いている点です。住友商事は中期経営計画2026で、強みを核とした成長、事業ポートフォリオ変革、事業別ROIC・WACCの活用を掲げています(住友商事「中期経営計画2026」)。アンバトビー譲渡も、資本をどの事業に置くべきかという観点から見ることができます。

資源事業は、市況が良い時には大きな利益を生みます。一方で、市況下落や操業トラブルが起きると、投資回収が難しくなります。総合商社にとって、資源事業をどこまで保有するのか、どの段階で売却するのかは、重要な経営判断です。

三菱商事:投資回収と成長投資を組み合わせた資本循環

三菱商事は「経営戦略2027」で、営業収益キャッシュフロー、投資回収、投資、株主還元を組み合わせた資本配分を示しています。2025年度決算説明資料でも、2025年度の売却による投資回収実績を示し、投資と回収を組み合わせる資本循環の考え方を説明しています(三菱商事「2025年度決算説明資料」)。

この考え方は、撤退判断を「単なる縮小」ではなく、「次の成長のための資金回収」と捉えている点で重要です。総合商社は、保有資産を売却することでキャッシュを回収し、その資金を成長事業へ投資します。つまり、売却は終わりではなく、新しい投資の原資を作る行為でもあります。

三菱商事は「経営戦略2027」において、事業投資先のバリューアップや資本効率の向上を経営課題として掲げています(三菱商事「経営戦略2027」)。これは、保有する事業を磨くと同時に、必要に応じて入替を進める考え方です。

総合商社の撤退判断を見る時は、「どの事業から撤退したか」だけでなく、「回収した資金をどこに投資するのか」を見る必要があります。撤退と投資は別々の話ではなく、資本循環の中でつながっています。

三井物産:資産リサイクルと投資の厳選

三井物産は「中期経営計画2029」で、規律ある新陳代謝による新たなキャッシュ創出を掲げています。同資料では、中期経営計画2026における資産リサイクルや、経営と現場の重層的な検証による投資の厳選、ポートフォリオの継続的な良質化が示されています(三井物産「中期経営計画2029」)。

三井物産の考え方で重要なのは、資産リサイクルと投資の厳選をセットで見ている点です。資産を売却してキャッシュを生み出すだけでなく、そのキャッシュをどの案件に投じるかを厳選することで、ポートフォリオ全体の質を高めようとしています。

総合商社は、常に多数の投資案件を検討しています。しかし、すべての案件に投資するわけではありません。事業性、リスク、資本効率、パートナー、撤退条件を見ながら、投資すべき案件を選びます。同時に、保有資産についても継続保有すべきか、売却すべきかを検証します。

このような仕組みは、撤退判断を属人的な判断ではなく、経営管理のプロセスとして行うために重要です。三井物産の資産リサイクルや投資厳選の考え方は、総合商社がポートフォリオを継続的に良質化するための仕組みといえます。

丸紅:貨車リース事業売却に見る資産入替

丸紅のMidwest Railcar Corporation関連事業の売却は、資産入替の具体例です。丸紅は統合報告書2025で、北米で貨車リース事業を行うMidwest Railcar Corporationの持株会社であるMarubeni SuMiT Rail Transport Inc.の全株式を譲渡したと説明しています(丸紅「統合報告書2025 価値創造の実践」)。

丸紅は、中期経営戦略GC2027において、投資の回収を促進し、創出したキャッシュを優良な成長投資に優先配分する方針を掲げています。同社は、この譲渡のように、資産入替による事業ポートフォリオの強化を図り、企業価値向上を目指すと説明しています。

この事例は、黒字か赤字かだけで撤退を判断するのではなく、ポートフォリオ全体の中でその事業を持ち続ける意義を考えることの重要性を示しています。事業として一定の価値があるからこそ売却でき、売却によってキャッシュを回収し、より優先度の高い成長投資へ資本を振り向けることができます。

丸紅の事例から分かるのは、撤退や売却は、必ずしも後ろ向きな判断ではないということです。資産入替によって、会社全体の成長性や資本効率を高めることができれば、それは前向きな経営判断になります。

撤退判断から見る総合商社の経営力

撤退判断は、総合商社の経営力が表れる領域です。なぜなら、撤退には痛みが伴うからです。投資した事業を手放すことは、過去の判断を見直すことでもあります。場合によっては、損失を認識しなければならないこともあります。

それでも、撤退すべき事業を持ち続けると、会社全体の資本効率が悪化します。人材も資金も、問題事業の対応に取られます。成長事業への投資機会を逃す可能性もあります。撤退判断を先送りすることは、短期的には痛みを避けられても、長期的には企業価値を下げる可能性があります。

一方で、撤退が早すぎても問題です。短期的に赤字だからといって、将来性のある事業を手放してしまえば、長期的な利益機会を失います。特に、インフラ、資源、ヘルスケア、デジタルなどは、立ち上がりに時間がかかる場合があります。短期業績だけで判断すると、将来の成長を逃すことがあります。

つまり、撤退判断では、短期損益と長期価値のバランスを見る必要があります。今は赤字でも、将来価値があるのか。今は黒字でも、成長性が低いのか。資本コストを上回るリターンを出せるのか。総合商社が保有する意味があるのか。このような問いに向き合う必要があります。

撤退判断が上手い会社は、事業ポートフォリオの新陳代謝が進みます。低収益事業を整理し、成長事業へ資本を振り向けることで、会社全体の収益力を高められます。一方で、撤退判断が遅い会社は、過去の投資に縛られ、資本効率が低下しやすくなります。

総合商社の経営力を見る際には、新規投資の華やかさだけでなく、撤退や売却の規律を見ることが重要です。どの事業から撤退しているのか、なぜ撤退したのか、売却でどれだけ資金を回収したのか、その資金をどこへ再投資しているのか。ここを見ることで、総合商社の資本配分力が分かります。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:撤退判断は総合商社の資本配分力を示す

総合商社の撤退判断とは、投資した事業を持ち続けるか、再建するか、売却するか、撤退するかを決める経営判断です。単なる損切りではなく、限られた資本と人材をどの事業に配分するかを決める、重要な資本配分の一部です。

撤退判断が必要になる理由は、事業投資には常にリスクがあるからです。市場環境、資源価格、為替、金利、規制、競争、パートナー関係、カントリーリスクなどにより、投資時点の計画が崩れることがあります。その時に、再建すべきか、売却すべきか、撤退すべきかを判断する必要があります。

減損は、投資した事業の価値が下がった時に認識される会計上の損失です。減損は必ずしも即撤退を意味するわけではありませんが、事業の将来性や投資回収に問題が生じている可能性を示します。減損が出た場合は、なぜ発生したのか、その後どう立て直すのか、あるいは撤退するのかを見ることが重要です。

売却による撤退は、低収益事業や保有意義が薄れた事業から資本を回収し、成長事業へ再投資するための手段です。三菱商事や三井物産は、中期経営計画で投資回収や資産リサイクルを重視しており、資本を循環させる考え方を明確にしています(三菱商事「2025年度決算説明資料」、三井物産「中期経営計画2029」)。

一方で、すぐに売却せず、再建を選ぶ場合もあります。事業に将来性があり、総合商社が関与することで価値を高められるなら、コスト削減、事業構造改革、人材入替、資金支援、戦略変更などを通じて立て直しを図ります。住友商事のように、事業別ROIC・WACCを活用し、事業ポートフォリオ変革を進める考え方は、再建や撤退判断にも関係します(住友商事「中期経営計画2026」)。

撤退できない事業の難しさもあります。合弁契約、買い手の有無、社会的責任、環境責任、政府・地域社会との関係、パートナー関係などにより、簡単に撤退できないケースがあります。そのため、投資判断の段階から、撤退条件や出口戦略を考えておくことが重要です。

具体例を見ると、住友商事のアンバトビーニッケルプロジェクト譲渡は、資源ポートフォリオの見直しとして参考になります(住友商事「2025年度決算資料」)。丸紅の貨車リース事業売却は、資産入替によってキャッシュを回収し、成長投資へ振り向ける事例です(丸紅「統合報告書2025 価値創造の実践」)。

総合商社の経営力は、新しい投資を実行する力だけではありません。投資後に事業を管理し、必要に応じて再建し、保有意義が薄れた事業から撤退し、回収した資本を成長領域へ再配分する力も重要です。撤退判断を見ることで、総合商社の資本配分力、事業管理力、ポートフォリオ運営力が見えてきます。