合商社の事業投資を理解する上で、重要なキーワードの一つが「マイノリティ投資」です。マイノリティ投資とは、投資先の株式を保有するものの、過半数には満たない出資比率で事業に参画する投資のことです。つまり、総合商社が投資先の経営権を完全に握るのではなく、他の株主やパートナーと共同で事業を進める形です。

総合商社の投資というと、会社を買収して子会社化するイメージを持つ人もいるかもしれません。しかし、実際には、総合商社の事業投資にはマジョリティ投資とマイノリティ投資の両方があります。過半数を取得して経営を主導する案件もあれば、20%、30%、40%程度の出資比率で、パートナーと共同で事業に参画する案件もあります。

マイノリティ投資が使われる理由は、単に資金負担を抑えるためだけではありません。大型資源開発、LNG、インフラ、病院、通信、小売、海外事業などでは、1社だけで全てを保有・運営するよりも、強いパートナーと組んだ方が合理的な場合があります。現地政府、事業会社、専門企業、金融機関、他の総合商社などと組むことで、リスクを分散しながら、大きな事業に参画できます。

例えば、三菱商事はLNGカナダプロジェクトに15%の持分で参画しています。同プロジェクトは、年間1,400万トンのLNG生産能力を持つカナダ初の大型LNGプロジェクトであり、三菱商事は持分比率15%に相当するLNGを引き取り、日本を中心としたアジアの需要家に販売すると説明しています(三菱商事「LNGカナダプロジェクトのLNG初出荷について」)。このような大型プロジェクトでは、複数のパートナーが出資し、それぞれの強みを持ち寄る形が一般的です。

一方で、マイノリティ投資には難しさもあります。過半数を持っていないため、投資先の経営を単独で支配できません。重要な意思決定には、他の株主やパートナーとの合意が必要になります。投資先の業績が悪化しても、総合商社だけで方針転換できない場合があります。つまり、マイノリティ投資では、出資比率以上に「どのような権利を持っているか」「どのようなパートナーと組んでいるか」が重要になります。

この記事では、マイノリティ投資とは何か、マジョリティ投資との違い、なぜ総合商社が少数持分で投資するのか、持分法適用会社とは何か、経営支配できないリスク、パートナー戦略の重要性、出資比率と影響力の関係、そして総合商社がマイノリティ投資を活用する理由を解説します。三菱商事、三井物産、住友商事、伊藤忠商事の具体例も交えながら整理します。

マイノリティ投資とは

マイノリティ投資とは、投資先の株式を保有するものの、過半数には満たない出資比率で事業に参画する投資です。一般的には、50%未満の出資を指すことが多いです。総合商社の場合、10%、20%、30%、40%台の出資比率で、事業会社やプロジェクトに参画するケースがあります。

マイノリティ投資では、総合商社は投資先を完全に支配するわけではありません。経営権を単独で持つのではなく、他の株主やパートナーと共同で意思決定を行います。そのため、経営方針、投資判断、配当、人事、資金調達、事業売却などの重要事項については、株主間の合意が必要になることが多いです。

一方で、マイノリティ投資だからといって、単なる受け身の投資とは限りません。総合商社は、少数持分であっても、取締役を派遣したり、重要事項について拒否権を持ったり、販売権や引取権を持ったり、トレーディングや金融機能を提供したりすることで、事業に深く関与することがあります。

例えば、LNGや鉱山のような大型資源案件では、1社が100%保有するよりも、複数社が共同で出資する形が一般的です。各社が出資比率に応じて権益や引取権を持ち、長期にわたって事業から利益を得る構造です。この場合、総合商社は少数持分でも、長期の資源供給やトレーディング機会を確保できます。

また、海外の病院、小売、通信、インフラ、モビリティ事業などでも、現地に強いパートナーや専門企業と組むために、マイノリティ投資が使われます。総合商社が全てを自社で運営するのではなく、事業運営に強いパートナーと組み、自社は資本、ネットワーク、事業開発、ガバナンス面で関与する形です。

つまり、マイノリティ投資とは、「経営を完全に支配しない投資」ではありますが、「何もできない投資」ではありません。重要なのは、出資比率だけでなく、その投資によってどのような権利を持ち、どのような収益機会を得られ、どのように事業価値を高められるかです。

マジョリティ投資との違い

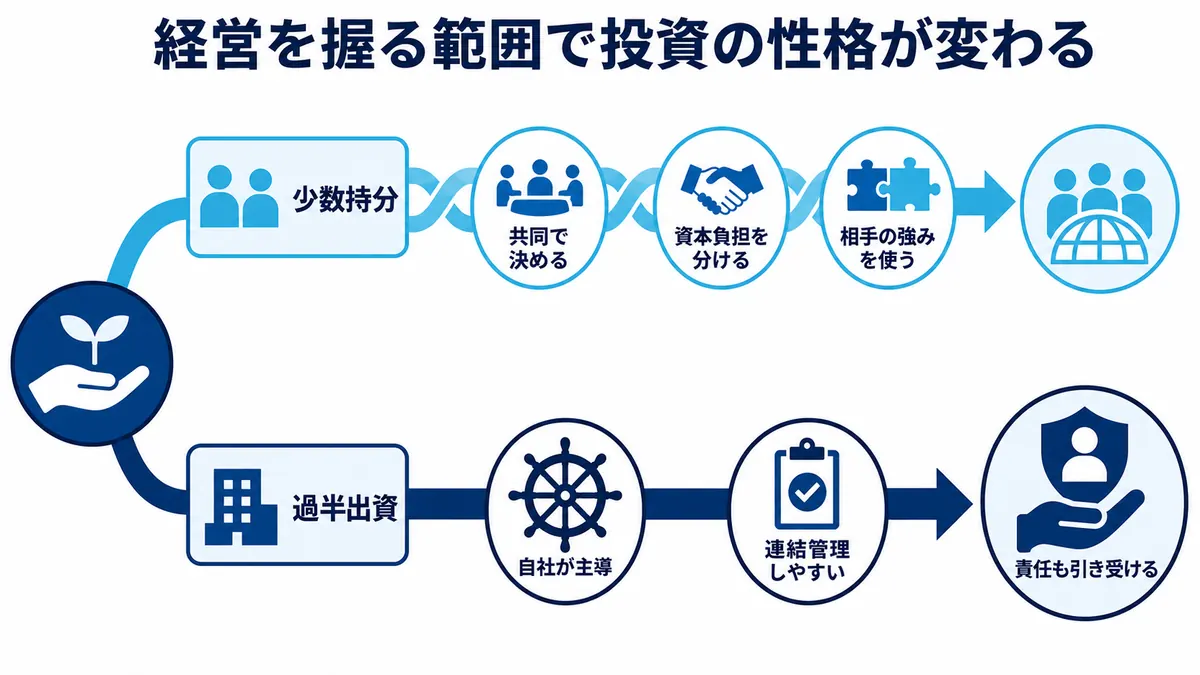

マイノリティ投資を理解するには、マジョリティ投資との違いを押さえる必要があります。マジョリティ投資とは、投資先の過半数の株式を取得し、経営支配権を持つ投資です。通常、50%超の議決権を保有すれば、重要な意思決定に大きな影響を与えやすくなります。

マジョリティ投資のメリットは、経営を主導しやすいことです。総合商社が過半数を持っていれば、事業戦略、人事、投資、資金管理、内部統制、事業再編などに強く関与できます。投資先を自社グループの一部として管理しやすく、連結子会社として売上や利益を取り込める場合もあります。

一方で、マジョリティ投資は責任も大きくなります。投資先が赤字になれば、総合商社の連結業績に大きく影響します。資金繰りが悪化すれば、追加出資や融資、保証が必要になることもあります。コンプライアンス違反や不祥事が起きれば、親会社としての責任も重くなります。

マイノリティ投資のメリットは、資金負担やリスクを分散しながら、大型事業や専門性の高い事業に参画できることです。総合商社が単独で経営するには難しい事業でも、現地企業、専門企業、政府系機関、他の投資家と組むことで参画しやすくなります。

ただし、マイノリティ投資では、経営支配力が限定されます。投資先の方針に不満があっても、単独で経営陣を交代させたり、大きな戦略変更を行ったりすることは難しい場合があります。パートナーとの意見が合わなければ、意思決定が遅れることもあります。

このため、マジョリティ投資とマイノリティ投資は、どちらが優れているというものではありません。経営を主導したい事業、オペレーションを自社で磨き込みたい事業では、マジョリティ投資が向いています。一方、大型プロジェクト、現地パートナーが不可欠な事業、専門性が高い事業、リスク分散が必要な事業では、マイノリティ投資が有効です。

総合商社は、事業の性質に応じて、マジョリティ投資とマイノリティ投資を使い分けています。重要なのは、出資比率そのものではなく、その投資でどのように利益を得るのか、どのようにリスクを管理するのか、どのように影響力を確保するのかです。

なぜ少数持分で投資するのか

総合商社が少数持分で投資する理由は、いくつかあります。第一に、大型事業への参画です。第二に、リスク分散です。第三に、パートナーの強みを活かすためです。第四に、商社機能を組み合わせることで、少数持分でも十分な価値を出せる場合があるためです。

まず、大型事業への参画です。資源開発、LNG、発電、インフラ、病院、通信などの事業は、投資金額が非常に大きくなります。1社で100%保有すると、資金負担もリスクも大きくなりすぎる場合があります。そこで、複数の企業が共同で出資し、それぞれの持分に応じて利益やリスクを分担します。

次に、リスク分散です。海外事業では、為替、政治、規制、税制、需要変動、操業リスクなど、多くの不確実性があります。少数持分で参画すれば、事業機会を取り込みながら、1社で全てのリスクを背負うことを避けられます。特に資源やインフラのように、市況や政策の影響を受けやすい事業では、リスク分散が重要です。

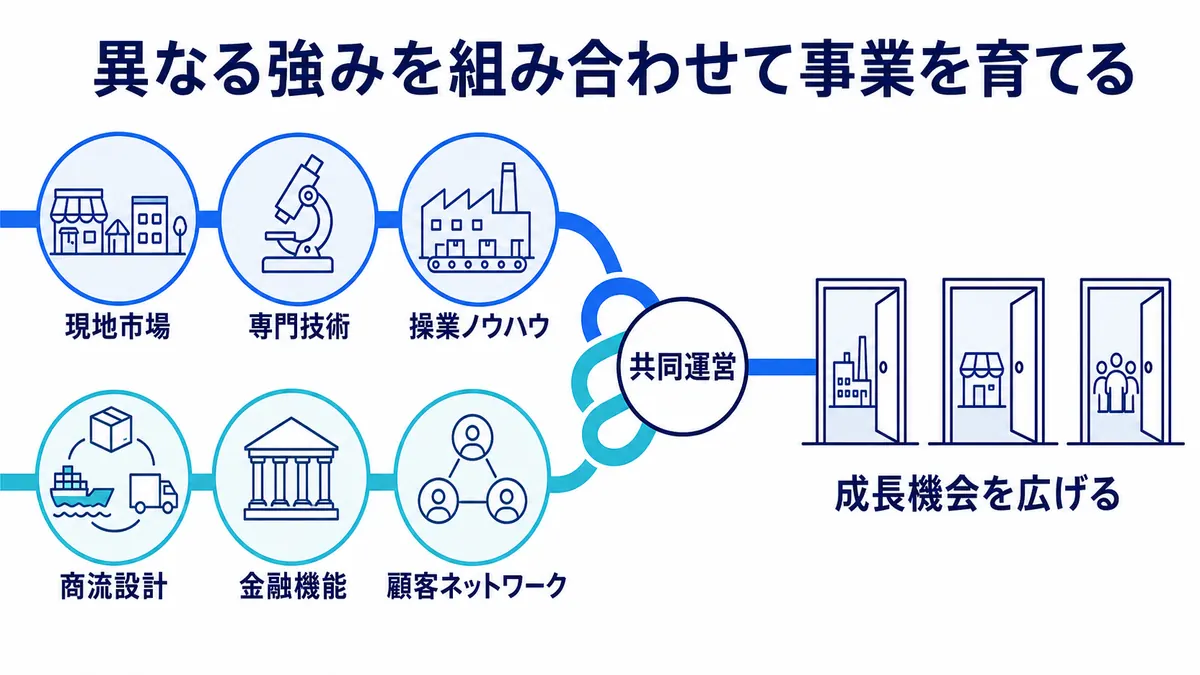

第三に、パートナーの強みを活かせる点です。例えば、現地市場に強い企業、技術力を持つ企業、運営ノウハウを持つ企業、政府との関係を持つ企業と組むことで、総合商社が単独で行うよりも事業成功の可能性が高まります。総合商社は、資本、トレーディング、金融、グローバルネットワークを提供し、パートナーは現地運営や専門技術を提供する形です。

第四に、少数持分でも商社機能を活かせる場合があります。例えば、LNGプロジェクトで15%の持分しか持っていなくても、その持分に応じたLNGを引き取り、販売する権利があれば、トレーディングや需要家との関係を作ることができます。鉱山でも、出資比率に応じた生産物の引取権があれば、商社としての販売機能を活かせます。

つまり、マイノリティ投資は、「お金だけを出して少しだけ株を持つ投資」ではありません。総合商社にとっては、大型事業に参画し、リスクを分散し、パートナーと組み、トレーディングや事業開発につなげるための重要な投資手法です。

持分法適用会社とは

マイノリティ投資を理解する上で、会計上重要なのが「持分法適用会社」です。持分法適用会社とは、投資先を子会社として連結するほど支配していないものの、重要な影響力を持っている会社のことです。

一般的には、議決権の20%以上を保有している場合、重要な影響力があると見なされ、持分法が適用されることがあります。ただし、実際には出資比率だけでなく、取締役派遣、重要な取引関係、契約上の権利なども考慮されます。

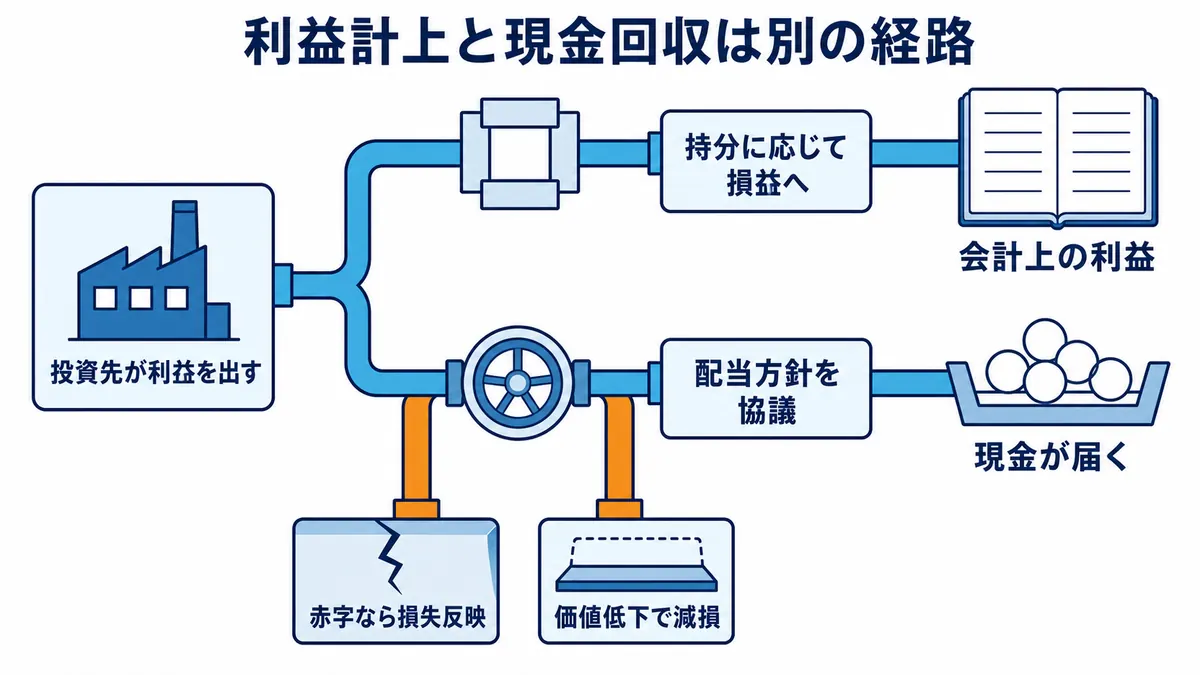

持分法では、投資先の利益や損失を、出資比率に応じて投資会社の損益に取り込みます。例えば、総合商社がある会社に30%出資しており、その会社が100億円の利益を出した場合、単純化すれば30億円が持分法利益として総合商社の損益に反映されます。

総合商社の決算では、この持分法利益が非常に重要です。資源、エネルギー、インフラ、ヘルスケア、通信、海外事業会社など、多くの事業が持分法適用会社として扱われることがあります。総合商社の純利益を理解する上では、持分法利益がどの事業から生まれているのかを見る必要があります。

持分法適用会社のメリットは、少数持分でも投資先の利益を取り込めることです。総合商社が過半数を持っていなくても、投資先が利益を出せば、出資比率に応じて損益に反映されます。大型事業に共同出資する場合、この仕組みは重要です。

一方で、持分法適用会社には注意点もあります。投資先が赤字になれば、持分法損失が発生します。投資先の価値が下がれば、減損損失が発生する可能性もあります。また、持分法利益は会計上の利益として反映されますが、実際に現金として受け取るには配当が必要です。したがって、持分法利益とキャッシュフローは分けて見る必要があります。

総合商社を見る際には、持分法利益が大きい会社ほど、投資先の業績や配当力が重要になります。持分法利益が安定的に出ているのか、市況に左右されているのか、特定の投資先に依存しているのかを見ることが大切です。

経営支配できないリスク

マイノリティ投資の最大のリスクの一つは、経営を完全には支配できないことです。過半数を持っていないため、総合商社が単独で投資先の経営方針を決めることは難しくなります。

例えば、投資先の業績が悪化した場合、総合商社が「コスト削減を進めたい」「不採算事業から撤退したい」「経営陣を交代させたい」と考えても、他の株主やパートナーが反対すれば、すぐには実行できない場合があります。経営支配権がないということは、改善策を実行するスピードや自由度が制限されるということです。

また、配当方針も問題になります。投資先が利益を出していても、他の株主が再投資を優先すれば、配当が少なくなる可能性があります。総合商社としては配当やキャッシュ回収を期待していても、投資先の成長投資や財務方針によって、資金回収が遅れることがあります。

情報アクセスの制約もあります。子会社であれば、詳細な財務情報や経営情報を取得しやすいですが、マイノリティ投資では、取得できる情報が限定されることがあります。投資先の実態が見えにくいと、問題の発見が遅れるリスクがあります。

更に、パートナーとの利害不一致もあります。現地パートナーは市場シェアを重視し、総合商社は収益性を重視するかもしれません。政府系パートナーは雇用維持を重視し、総合商社は効率化を重視するかもしれません。このように、同じ事業に出資していても、株主ごとに優先順位が異なる場合があります。

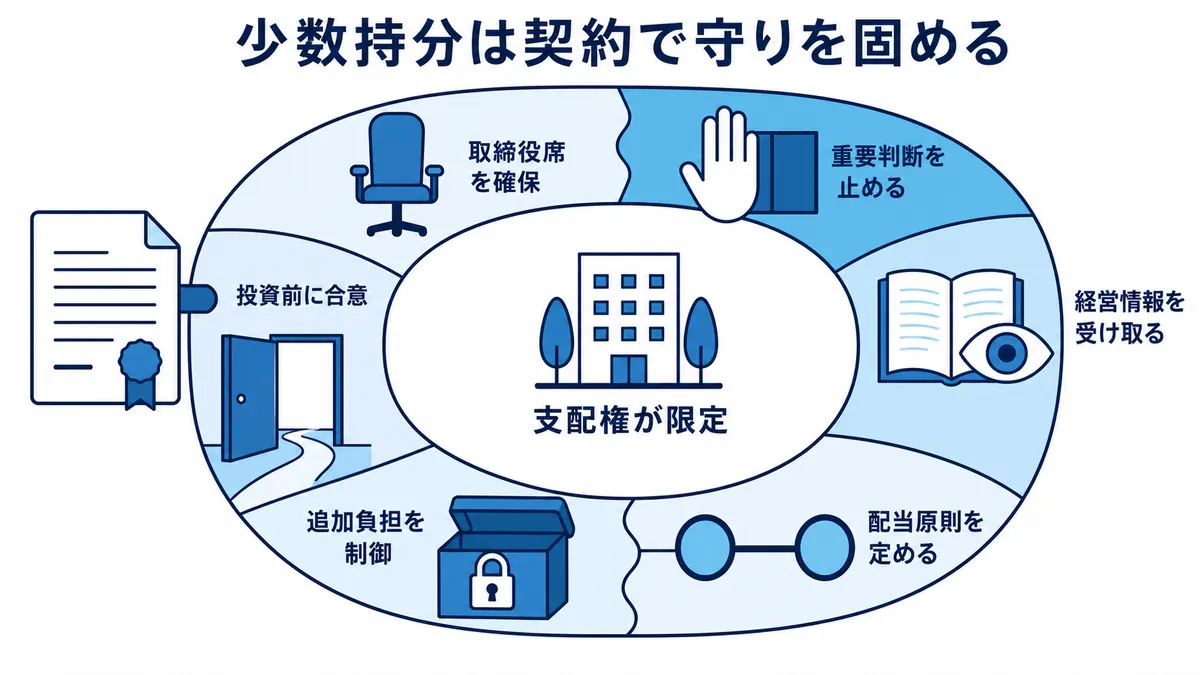

そのため、マイノリティ投資では、投資前の契約設計が非常に重要です。株主間契約、合弁契約、重要事項の拒否権、取締役派遣権、情報開示権、配当方針、資金調達方針、出口戦略などを事前に定めておく必要があります。

マイノリティ投資は、リスクを分散できる一方で、支配権が限定される投資です。だからこそ、総合商社には、契約設計、パートナー選定、ガバナンス、交渉力、モニタリング力が求められます。

パートナー戦略の重要性

マイノリティ投資では、パートナー戦略が非常に重要です。なぜなら、総合商社が単独で経営を支配できない以上、誰と組むかが投資成果を大きく左右するからです。

良いパートナーと組めば、総合商社単独ではできない事業に参画できます。現地市場に詳しい企業、技術力を持つ企業、操業ノウハウを持つ企業、政府や顧客との関係を持つ企業と組むことで、事業成功の可能性が高まります。

一方で、パートナーとの関係が悪化すると、マイノリティ投資は非常に難しくなります。経営方針が合わない、情報共有が不十分、追加投資の考え方が違う、配当方針が合わない、ガバナンス意識が低い。このような問題があると、投資先の成長が止まったり、損失が拡大したりする可能性があります。

パートナー戦略で重要なのは、相手の強みだけでなく、利害関係を見極めることです。パートナーが何を求めているのか、どのようなリターンを期待しているのか、どの程度リスクを取れるのか、長期で事業を育てる意思があるのかを確認する必要があります。

また、総合商社自身も、パートナーに対してどのような価値を提供できるのかを明確にする必要があります。資金を出すだけでは、他の投資家と差別化できません。総合商社ならではの価値は、グローバルネットワーク、トレーディング、金融、物流、顧客基盤、事業開発、リスク管理、ガバナンスなどにあります。

マイノリティ投資では、契約上の権利も重要ですが、それだけでは十分ではありません。長期的には、パートナーとの信頼関係、情報共有、共同で課題を解決する姿勢が重要になります。総合商社の事業投資力は、良い案件を見つける力だけでなく、良いパートナーと組み、関係を維持しながら事業を育てる力にも表れます。

出資比率と影響力

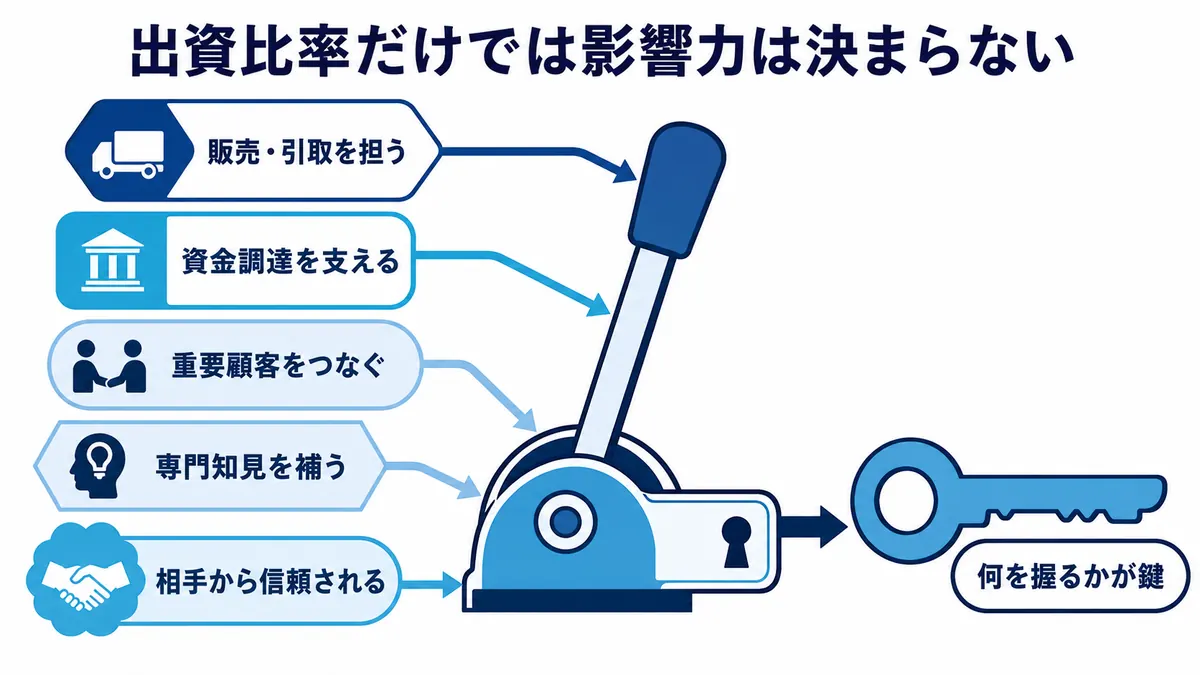

マイノリティ投資では、出資比率と影響力の関係を正しく理解することが重要です。出資比率が低ければ影響力が必ず小さい、出資比率が高ければ影響力が必ず大きい、という単純な話ではありません。

もちろん、出資比率は重要です。一般的に、出資比率が高いほど、投資先の利益を多く取り込めます。また、議決権や取締役派遣権も持ちやすくなります。20%や30%の出資があれば、持分法適用会社として利益を取り込める可能性もあります。

しかし、影響力は出資比率だけで決まりません。例えば、総合商社が少数持分であっても、重要な販売権、原料調達権、技術支援、金融支援、顧客基盤を持っていれば、投資先に対して大きな影響力を持つことがあります。逆に、出資比率が比較的高くても、パートナーが実質的な経営を握っている場合、総合商社の影響力は限定されることがあります。

また、株主間契約でどのような権利を持っているかも重要です。重要事項について拒否権があるのか、取締役を何人派遣できるのか、情報開示を受けられるのか、配当方針を協議できるのか、追加投資に拒否権があるのか、出口権があるのか。こうした契約上の権利が、実際の影響力を左右します。

出資比率が低くても、事業上の不可欠な役割を担っていれば、影響力を持てます。例えば、総合商社が販売を担っている、資源を引き取っている、重要な顧客を紹介している、資金調達を支援している場合、投資先にとって総合商社は重要なパートナーになります。

つまり、マイノリティ投資を見る際には、「何%出資しているか」だけでなく、「何を握っているか」を見る必要があります。販売権、引取権、取締役派遣権、拒否権、情報アクセス、パートナー関係、事業上の機能。このような要素を合わせて、総合商社の影響力を判断することが大切です。

具体例で見る総合商社のマイノリティ投資

マイノリティ投資は、抽象的に説明すると少し分かりにくいテーマです。そこで、ここでは総合商社の具体例を見ながら、どのような場面でマイノリティ投資が使われているのかを整理します。

総合商社のマイノリティ投資は、資源・エネルギー、ヘルスケア、通信・メディア、小売など、さまざまな領域で見られます。重要なのは、少数持分であっても、パートナーとの関係や商社機能を通じて、事業価値を高めることです。

三菱商事:LNGカナダプロジェクトにおける15%出資

三菱商事のLNGカナダプロジェクトは、マイノリティ投資の代表的な例です。三菱商事は同プロジェクトに15%の持分で参画しており、持分比率に応じたLNGを引き取り、日本を中心としたアジアの需要家に販売すると説明しています(三菱商事「LNGカナダプロジェクトのLNG初出荷について」)。

LNGカナダプロジェクトは、Shell、PETRONAS、PetroChina、三菱商事、KOGASが共同で参画する大型LNGプロジェクトです。三菱商事は15%の少数持分ですが、年間約210万トンのLNGを引き取り、販売する権利を持つと説明されています。

この事例で重要なのは、出資比率が15%でも、事業上の意味が大きい点です。三菱商事は、単に投資収益を得るだけではなく、LNGの引取・販売を通じて、日本やアジアの需要家との関係を強化できます。つまり、マイノリティ投資がトレーディングやエネルギー供給ビジネスと結び付いているのです。

大型LNGプロジェクトでは、投資金額、建設リスク、操業リスク、価格リスクが大きくなります。そのため、複数のパートナーが共同で出資し、リスクを分担することが合理的です。三菱商事の事例は、少数持分でも、資源・エネルギーのバリューチェーンに深く関与できることを示しています。

三井物産:IHH Healthcareへの出資

三井物産のIHH Healthcareへの出資も、マイノリティ投資の分かりやすい事例です。三井物産は2018年、アジア最大手の民間病院グループIHH Healthcare Berhadの株式を追加取得し、既存持分と合わせて32.9%相当を保有する筆頭株主になると発表しました(三井物産「IHH Healthcare Berhad株式の追加取得」)。

IHH Healthcareは、マレーシア、シンガポール、トルコ、インドなどで病院事業を展開する大手ヘルスケアグループです。三井物産の統合報告書2025でも、IHH Healthcareは10カ国、80病院、約16,500床超を持つ病院運営事業として紹介されています(三井物産「統合報告書2025」)。

この事例では、三井物産は過半数を持っているわけではありません。それでも、32.9%相当の持分を持つ筆頭株主として、事業に重要な影響を与え得る立場にあります。病院事業は、医療専門性、現地規制、医師・看護師の確保、医療品質、患者安全などが重要であり、総合商社が単独で運営するには専門性が高い領域です。

そのため、三井物産は、病院運営の専門企業に投資し、パートナーと連携しながらヘルスケア事業に参画していると見ることができます。マイノリティ投資によって、専門性の高い成長領域に入り込み、将来の需要拡大を取り込む事例といえます。

住友商事:JCOMに見る共同事業型の投資

住友商事のJCOMも、共同事業型の投資を理解する上で参考になる事例です。JCOMはケーブルテレビ、インターネット、電話、モバイル、電力などを提供するメディア・通信系の事業会社です。住友商事とKDDIは、JCOMを共同で運営する形を取っており、総合商社がパートナーと組みながら事業価値を高める例として見ることができます。

住友商事にとって、JCOMはメディア・デジタル領域の重要事業です。住友商事の投資家向け情報でも、メディア・デジタル事業の中核的な事業としてJCOMが位置付けられています(住友商事「投資家向け情報」)。

このような共同事業では、総合商社が単独で全てを支配するのではなく、通信・メディア領域に強いパートナーと組むことで、事業を拡大します。住友商事は、事業投資、経営管理、事業開発、グループ連携の面で関与し、パートナーは通信技術や顧客基盤などの強みを提供します。

この事例から分かるのは、マイノリティ投資や共同事業では、出資比率だけでなく、パートナーとの役割分担が重要だということです。総合商社は、全ての機能を自社で持つ必要はありません。強いパートナーと組み、自社の強みを掛け合わせることで、事業価値を高めることができます。

伊藤忠商事:ファミリーマートに見る少数持分から子会社化への流れ

伊藤忠商事のファミリーマートは、マイノリティ投資から関係を深め、最終的に子会社化へ進んだ事例として参考になります。伊藤忠商事は、長年にわたりファミリーマート株式を保有し、2009年にはファミリーマートの筆頭株主となりました。その後、2020年にはファミリーマートに対する公開買付けを実施し、より強いグループ連携を進める方針を示しました(伊藤忠商事「ファミリーマートに対する公開買付けの開始に関するお知らせ」)。

この事例は、マイノリティ投資が必ずしも固定的なものではないことを示しています。最初は少数持分で関係を作り、事業理解を深め、パートナー関係を強化し、その後に出資比率を引き上げて子会社化することもあります。

ファミリーマートの場合、伊藤忠商事は食品、物流、商品開発、金融、広告、デジタルなど、グループのさまざまな機能を活かせる余地がありました。川下の消費者接点を持つ事業として、伊藤忠商事の非資源戦略にとって重要性が高かったため、出資比率を引き上げる合理性があったと見ることができます。

このように、総合商社の投資では、最初から過半数を取る場合もあれば、マイノリティ投資から始めて、事業の重要性やシナジーを見極めた上で支配権を強める場合もあります。マイノリティ投資は、将来的なマジョリティ投資への入口になることもあるのです。

総合商社がマイノリティ投資を活用する理由

総合商社がマイノリティ投資を活用する理由は、事業機会を広げながら、リスクと資本負担をコントロールできるためです。総合商社は幅広い事業領域に関与しますが、全ての事業を100%保有することは現実的ではありません。

資源・エネルギーでは、プロジェクト規模が大きく、投資額も巨額になります。マイノリティ投資によって、複数のパートナーとリスクを分担しながら、資源権益や引取権を確保できます。三菱商事のLNGカナダプロジェクトのように、少数持分でも、LNGの引取・販売を通じて商社機能を活かすことができます。

ヘルスケアや通信・メディアのような専門性の高い事業では、パートナーの運営ノウハウが重要です。三井物産のIHH Healthcareのように、病院運営の専門企業に出資することで、総合商社は成長市場に参画しながら、専門性のある事業者と連携できます。

小売や消費者ビジネスでは、段階的に関係を深めることもあります。伊藤忠商事のファミリーマートのように、少数持分から関係を築き、事業の重要性が高まった段階で出資比率を引き上げることもあります。これは、マイノリティ投資が将来の成長投資への入口になり得ることを示しています。

また、マイノリティ投資は、総合商社のポートフォリオ運営にも合っています。総合商社は、資源、非資源、インフラ、生活消費、ヘルスケア、デジタルなど、複数の分野に資本を配分します。全てをマジョリティで持つと、資本が重くなり、リスクも集中します。マイノリティ投資を活用することで、資本効率とリスク分散を両立しやすくなります。

ただし、マイノリティ投資は簡単ではありません。経営支配が限定されるため、パートナー選定、契約設計、ガバナンス、情報アクセス、出口戦略が重要になります。総合商社は、単に少数持分を持つだけでなく、どのように影響力を確保し、どのように事業価値を高めるかを考える必要があります。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:マイノリティ投資は総合商社の事業投資を支える重要な手法

マイノリティ投資とは、投資先の株式を保有するものの、過半数には満たない出資比率で事業に参画する投資です。総合商社は、マジョリティ投資だけでなく、マイノリティ投資も活用しながら、幅広い事業に関与しています。

マジョリティ投資は、経営を主導しやすい一方、責任や資金負担も大きくなります。一方、マイノリティ投資は、経営支配力が限定される代わりに、大型事業や専門性の高い事業に、リスクを分散しながら参画できるメリットがあります。

総合商社が少数持分で投資する理由は、大型事業への参画、リスク分散、パートナーの強みの活用、商社機能との組み合わせにあります。資源やLNGでは、少数持分でも引取権や販売機能を持つことで、バリューチェーンに深く関与できます。ヘルスケアや通信では、専門企業と組むことで、自社単独では難しい事業領域に入ることができます。

持分法適用会社も、マイノリティ投資を理解する上で重要です。投資先の利益を出資比率に応じて取り込める一方、投資先が赤字になれば持分法損失が発生します。また、持分法利益は会計上の利益であり、実際のキャッシュ回収には配当が必要になるため、利益とキャッシュを分けて見ることも大切です。

一方で、マイノリティ投資にはリスクもあります。経営を完全には支配できないため、パートナーとの意見不一致、情報不足、配当方針の違い、経営改善の遅れなどが起こる可能性があります。そのため、株主間契約、拒否権、取締役派遣権、情報開示権、出口戦略などの設計が重要になります。

具体例を見ると、三菱商事のLNGカナダプロジェクトは、15%の少数持分でもLNGの引取・販売を通じて商社機能を活かす事例です(三菱商事「LNGカナダプロジェクトのLNG初出荷について」)。三井物産のIHH Healthcareは、専門性の高いヘルスケア事業に筆頭株主として参画する事例です(三井物産「IHH Healthcare Berhad株式の追加取得」)。伊藤忠商事のファミリーマートは、少数持分から関係を深め、最終的に子会社化へ進んだ事例として参考になります(伊藤忠商事「ファミリーマートに対する公開買付けの開始に関するお知らせ」)。

総合商社のマイノリティ投資を見る時は、「何%出資しているか」だけでは不十分です。どのようなパートナーと組んでいるのか、どのような権利を持っているのか、どのような商社機能を提供しているのか、どのように利益とキャッシュを回収するのかを見る必要があります。

マイノリティ投資は、総合商社が幅広い事業に関与し、リスクを分散しながら、パートナーと共に事業を育てるための重要な手法です。総合商社の事業投資を理解する上では、マジョリティ投資だけでなく、マイノリティ投資の仕組みとリスクを押さえることが欠かせません。