総合商社株を見ていると、「資源価格が上がると商社株に追い風」「原油や鉄鉱石が下がると商社株に逆風」といった説明を目にすることがあります。

これは大きな方向性としては正しいものの、やや単純化された見方でもあります。

三菱商事、三井物産、丸紅などの総合商社は、金属資源、エネルギー、LNG、原料炭、鉄鉱石、銅などの資源事業から大きな利益を得ています。そのため、資源価格の上昇は、資源権益を持つ商社の利益を押し上げる要因になります。

一方で、現在の総合商社は資源だけで稼ぐ会社ではありません。機械、食料、生活消費、金融、リース、不動産、デジタル、ヘルスケアなど、非資源分野にも幅広い収益源を持っています。

更に、2026年時点では、ホルムズ海峡を巡る緊張や中東情勢の悪化により、エネルギー供給リスクが改めて注目されています。Reutersは、2026年のイラン情勢とホルムズ海峡閉鎖を背景に、日本の大手商社が高い資源価格を追い風に好調な利益見通しを示す一方、国内電力会社は燃料調達コスト増に苦しんでいると報じています。

つまり、いま総合商社株を見るうえでは、単に「資源価格が上がると儲かる」という話ではなく、資源の重要性が再評価される局面に入っている、という見方が必要です。

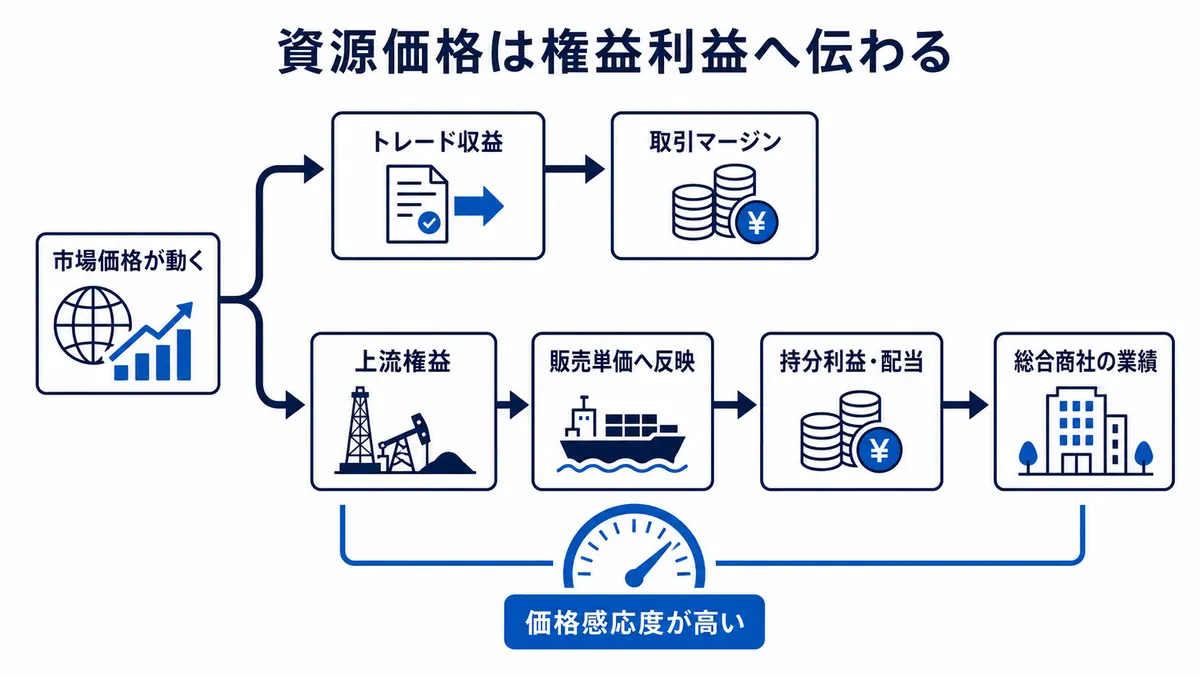

資源価格が商社業績に与える影響

資源価格が総合商社の業績に影響する理由は、総合商社が資源の「トレード」だけでなく、「権益投資」を行っているからです。

トレードとは、資源や商品を仕入れて販売し、その取引から手数料やマージンを得るビジネスです。一方、権益投資とは、鉱山、油ガス田、LNGプロジェクトなどに出資し、そこから持分利益や配当を得るビジネスです。

総合商社にとって、資源価格の影響が大きく出やすいのは、主に後者の権益投資です。

たとえば、鉄鉱石価格が上がると、鉄鉱石権益を持つ商社の利益が増えやすくなります。原料炭価格が上がれば、石炭権益を持つ商社の利益が増えやすくなります。原油やLNG価格が上がれば、エネルギー関連事業の利益や配当が増えやすくなります。

逆に、資源価格が下がれば、利益は減少しやすくなります。

三井物産の2026年3月期決算では、金属資源セグメントの当期利益は2,536億円、エネルギーは1,642億円でした。金属資源では鉄鉱石・原料炭価格、銅のコスト・数量が減益要因として示され、エネルギーでもLNG数量や原油価格が減益要因として示されています。

伊藤忠商事の2025年度決算でも、資源価格影響として鉄鉱石、石炭、原油がマイナス要因として示されています。具体的には、資源価格影響は合計で△100億円、内訳として鉄鉱石△40億円、石炭△50億円、原油△10億円とされています。

このように、資源価格は総合商社の利益に直接的な影響を与えます。ただし、影響の大きさは会社によって異なります。資源権益を多く持つ会社ほど影響は大きく、非資源分野の比率が高い会社ほど影響は相対的に小さくなります。

なぜ三菱商事・三井物産は資源に強いのか

総合商社の中でも、三菱商事と三井物産は資源に強い会社として知られています。

その背景には、日本の産業構造があります。

日本は、鉄鉱石、石炭、原油、天然ガス、銅などの資源を国内で十分に持っていません。高度経済成長期以降、鉄鋼、電力、化学、自動車、機械といった産業を支えるためには、海外から安定的に資源を調達する必要がありました。

そこで総合商社は、単なる輸入代理店ではなく、海外の鉱山、LNG、原油・ガス開発、石炭事業に出資し、日本企業向けに長期安定供給を行う役割を担ってきました。特に三菱商事と三井物産は、資本力、信用力、産業顧客との関係、金融機能を活かして、資源の上流権益に深く入り込んできました。

三菱商事は、金属資源分野で原料炭、銅、鉄鉱石を主要な事業領域としており、統合報告書でも原料炭事業、銅事業、鉄鉱石事業を金属資源グループの主要事業として示しています。

また、三菱商事は天然ガス・LNGでも強みを持ち、既存LNG・石油製品事業の基盤強化や、保有資産を軸とした新規LNG投資を成長戦略として掲げています。

三井物産も、鉄鉱石、原料炭、銅、天然ガス・LNG、原油などで大きな資源ポートフォリオを持っています。三井物産の資料では、鉄鉱石持分権益生産量、原料炭、銅、天然ガス・原油の権益見合い生産量が示されており、資源会社としての側面が強いことが分かります。

この歴史的背景を踏まえると、三菱商事と三井物産が資源価格の上昇局面で強い理由は単純です。両社は、資源トレードだけでなく、鉱山やLNGプロジェクトなどの上流権益から利益を得る構造を長年かけて作ってきたからです。

各商社の資源・非資源割合

総合商社株を見る際は、会社ごとの資源依存度を確認することが重要です。

ただし、各社でセグメント区分が異なるため、完全に同じ基準で比較することはできません。伊藤忠商事や丸紅のように「資源・非資源」を開示している会社もあれば、三菱商事や三井物産のように、金属資源・エネルギーなどのセグメントから投資家側で分類する必要がある会社もあります。

以下では、会社が資源・非資源を明示している場合はその開示を優先し、それ以外は「金属資源+エネルギー系」を資源・エネルギー関連として概算しています。厳密な会計分類ではなく、商社株を見るための目安です。

| 会社 | 対象期 | 資源・エネルギー関連利益 | 非資源関連利益 | 資源・エネルギー比率の目安 | 補足 |

|---|---|---|---|---|---|

| 三菱商事 | 2025年度 | 約3,761億円 | 約4,244億円 | 約47% | 金属資源2,152億円に、地球環境エネルギーを加えた概算。金属資源では銅・原料炭などの影響が大きい。 |

| 三井物産 | 2026年3月期 | 4,178億円 | 4,162億円 | 約50% | 金属資源2,536億円+エネルギー1,642億円。全社利益8,340億円の約半分。 |

| 伊藤忠商事 | 2025年度 | 1,333億円 | 7,747億円 | 約15% | 会社開示で非資源比率85%。非資源中心の代表格。 |

| 住友商事 | 2025年度 | 1,847億円 | 4,156億円 | 約31% | 資源823億円+エネルギートランスフォーメーション1,024億円を広義の資源・エネルギー関連として概算。 |

| 丸紅 | 2025年度 | 1,344億円 | 4,172億円 | 約24% | 会社開示の分野別情報。非資源分野が厚い一方、金属・エネルギーも利益貢献。 |

| 豊田通商 | 2026年3月期 | 879億円 | 2,826億円 | 約24% | メタル+431億円、サーキュラーエコノミー448億円を資源・素材寄りとして概算。自動車・アフリカ・モビリティ色が強い。 |

| 双日 | 2026年3月期 | 48億円、広義では367億円 | 約669億円 | 狭義約5%、広義約35% | 狭義では金属・資源・リサイクル48億円。エネルギー・ヘルスケア319億円を含めると広義で367億円。 |

この表から分かる通り、総合商社の資源依存度はかなり違います。

三菱商事と三井物産は、資源・エネルギーが利益の大きな柱です。資源価格が上がる局面では利益が伸びやすい一方、価格下落時には減益要因になりやすい構造です。

伊藤忠商事は、非資源比率が高い会社です。2025年度の非資源比率は85%で、資源価格の変動に対する耐性が相対的に高いと見られます。

丸紅は、会社開示上も非資源分野の実態純利益が3,280億円と過去最高を達成し、資源分野は1,470億円でした。非資源が厚い一方で、銅鉱山事業など資源分野も利益に貢献しています。

双日は、資源依存度そのものは大手資源系商社ほど高くありません。ただし、レアアースのような重要鉱物では独自の取り組みがあります。資源価格そのものというより、重要鉱物の供給網づくりに関わる会社として見ると理解しやすいです。

原油価格と総合商社

原油価格は、総合商社のエネルギー事業に影響します。

原油価格が上がると、石油・ガス関連の権益を持つ商社にとっては利益押し上げ要因になります。原油や天然ガスの販売価格が上がれば、上流権益から得られる利益や配当が増えやすくなるためです。

一方、原油価格が下がると、エネルギー権益の収益性は低下しやすくなります。場合によっては、権益の評価額が下がり、減損損失につながることもあります。

ただし、原油価格の上昇は、総合商社にとって一律にプラスではありません。

エネルギー権益を持つ会社にはプラスに働きやすい一方、消費・物流・製造系の事業には燃料費や原材料価格の上昇としてマイナスに働く場合があります。価格転嫁ができれば影響を抑えられますが、競争が激しい分野では利益率が圧迫されることもあります。

2026年時点では、ホルムズ海峡を巡る緊張が原油・LNGの供給不安につながっています。Reutersは、イラン戦争開始後に中東の原油・LNG供給が乱れ、日本は原油輸入の95%を中東に依存していたと報じています。

このような局面では、資源権益を持つ商社は利益面で恩恵を受けやすくなります。一方で、日本経済全体としては燃料調達コスト上昇、電力料金上昇、化学品原料高などの負担も増えます。したがって、商社株を見る際は、資源利益の増加と、非資源事業へのコスト影響を分けて見る必要があります。

LNG価格と総合商社

LNGは、液化天然ガスのことです。

日本はエネルギー資源の多くを輸入に依存しており、LNGは発電や都市ガスなどに使われる重要なエネルギーです。総合商社は、LNGプロジェクトへの出資、販売、輸送、トレードなどを通じて、LNGビジネスに深く関わっています。

三菱商事や三井物産は、LNG分野に強みを持つ総合商社です。

三井物産の中期経営計画2029資料では、ADNOC LNG、QatarEnergy LNG、オマーンLNG、サハリンII、North West Shelf、タングーなど、複数のLNGプロジェクトが示されています。

LNG価格が上がると、LNG関連の上流権益やプロジェクトから得られる利益、配当が増えやすくなります。特に、長期契約や価格連動の仕組みを持つプロジェクトでは、エネルギー価格の動きが収益に影響します。

一方で、LNGビジネスも単純に価格だけで決まるわけではありません。価格に加えて、数量、契約条件、プロジェクトの操業状況、為替、輸送コスト、需要地のエネルギー政策などが利益に影響します。

2026年の中東情勢では、LNG調達の安定性も大きな論点になっています。JERAは、ホルムズ海峡を通る日本向けLNGが一部存在し、同海峡は世界の化石燃料供給の約20%が通る重要ルートだと説明されています。

このような状況では、LNG権益を持つ商社は「価格上昇による利益増」と「供給途絶リスク」の両面を持つことになります。資源は儲かる一方で、地政学リスクも背負う。これが総合商社のエネルギー事業を見るうえでの重要なポイントです。

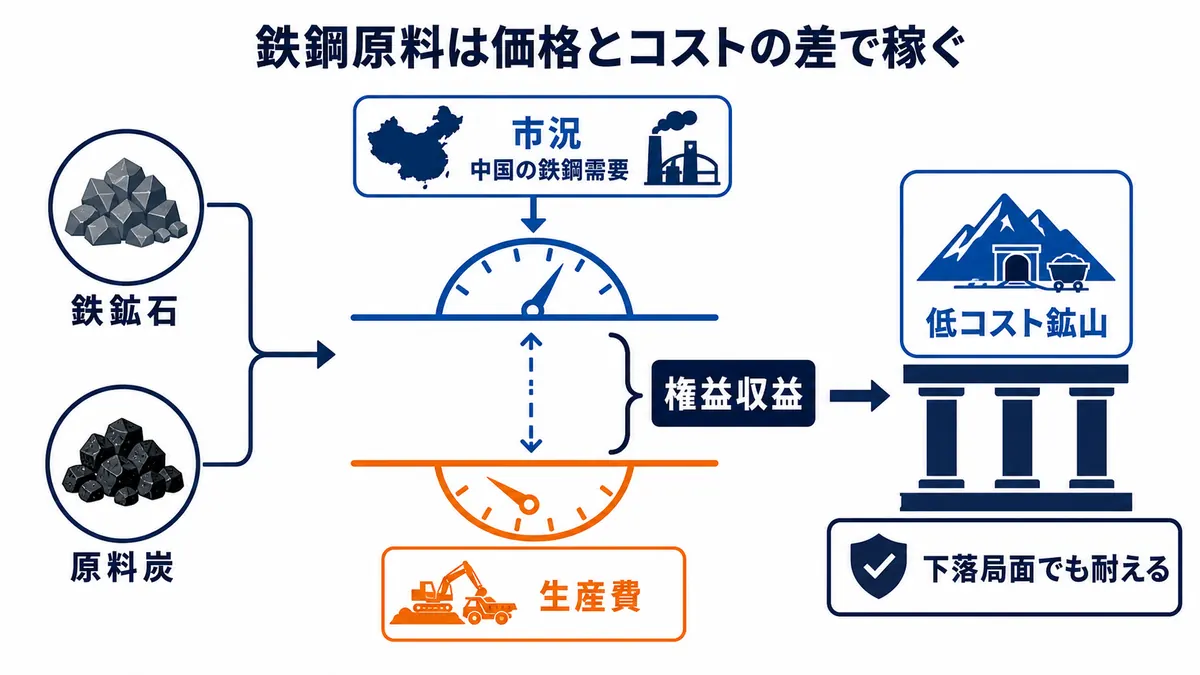

鉄鉱石・石炭価格と総合商社

鉄鉱石と石炭、特に原料炭は、総合商社の金属資源セグメントに大きな影響を与えます。

鉄鉱石は、鉄鋼生産に使われる主要原料です。原料炭も、製鉄工程で使われる重要な資源です。世界の鉄鋼需要、特に中国を中心とした建設・インフラ・製造業の動向が、鉄鉱石や原料炭価格に影響します。

鉄鉱石や原料炭価格が上がると、これらの権益を持つ商社の利益は増えやすくなります。逆に価格が下がると、利益は減少しやすくなります。

三菱商事の2025年度決算では、金属資源セグメントの連結純利益は2,152億円で、銅事業の市況上昇がプラス要因となった一方、豪州原料炭事業では前年度炭鉱売却の反動や市況下落がマイナス要因として示されています。

丸紅の金属部門でも、チリ銅事業は商品価格上昇により増益となる一方、豪州原料炭事業および豪州鉄鉱石事業は商品価格下落により減益となっています。

資源価格を見るときには、単に価格水準だけでなく、コスト競争力も重要です。

同じ鉄鉱石価格でも、低コストで生産できる権益を持っている会社は利益を出しやすく、高コストの権益では利益が圧迫されやすくなります。資源価格が下がった局面では、このコスト競争力の差が大きく出ます。

また、石炭には大きく分けて、発電用の一般炭と、製鉄用の原料炭があります。総合商社の金属資源事業で重要なのは、主に原料炭です。脱炭素の流れの中で一般炭への見方は厳しくなる一方、原料炭は鉄鋼生産に必要な資源として一定の需要が残ると見られています。

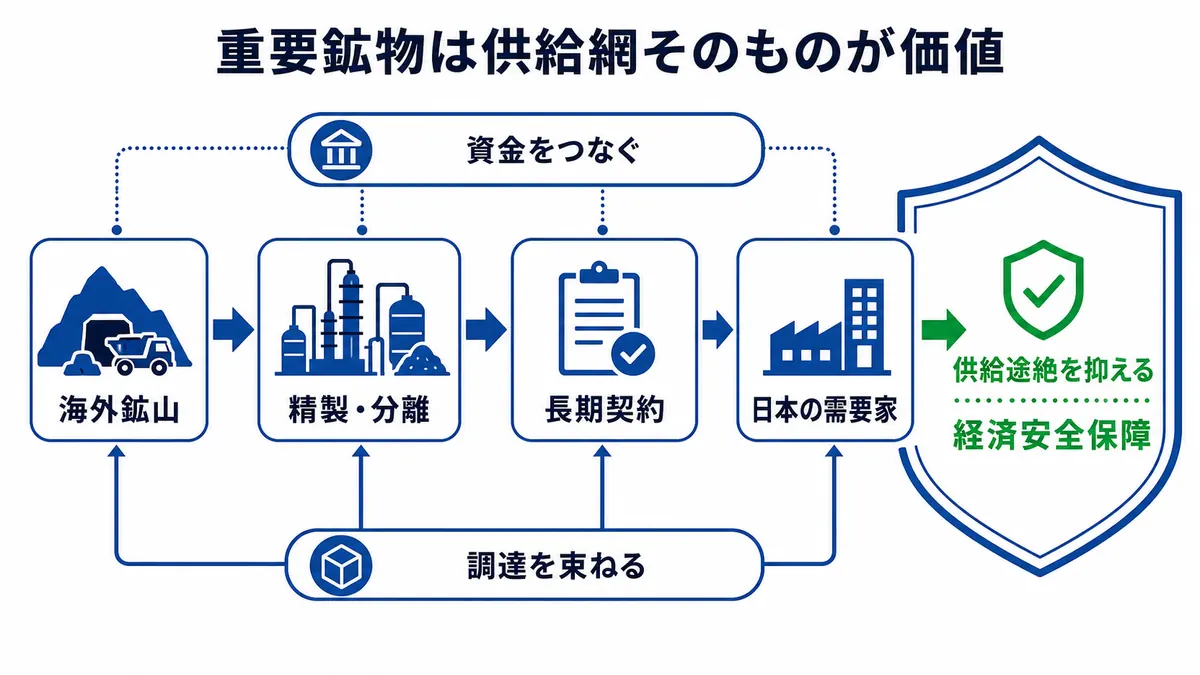

レアアースと双日の位置づけ

資源価格というと、原油、LNG、鉄鉱石、石炭が注目されがちです。

しかし、近年はレアアース、リチウム、ニッケル、銅、コバルトなどの重要鉱物も、総合商社にとって重要なテーマになっています。

EV、風力発電、産業ロボット、半導体、医療機器、防衛産業などには、レアアースや非鉄金属が欠かせません。資源価格の話は、もはや「昔ながらの石油・石炭・鉄鉱石」だけではなく、経済安全保障やサプライチェーンの話にも広がっています。

双日はこの領域で特徴的な取り組みを進めています。

双日は、オーストラリアのLynas Rare Earthsと関係を持ち、2025年には豪州産鉱石を使った重希土類の日本向け輸入を開始しました。双日は、前身の日商岩井時代からレアアースを扱っており、2011年にはLynasのMt. Weld鉱山由来の軽希土類について日本向け独占販売契約を結んでいます。

更に2026年には、Lynasが中重希土類の生産物の75%を日本向けに供給する長期契約が改定され、JAREとLynasはレアアース鉱山の探査・新規開発に向けたMOUも締結しています。

双日は、三菱商事や三井物産のように鉄鉱石・LNG・原料炭で巨大な利益を稼ぐタイプではありません。しかし、レアアースのような重要鉱物の供給網では、商社らしい役割を果たしています。

この点は、資源ビジネスを見るうえで重要です。資源商社とは、単に鉱山権益を持つ会社だけではありません。調達網を作り、需要家と供給者をつなぎ、資金を出し、長期契約を組み、経済安全保障上のボトルネックを解消することも、商社の資源ビジネスです。

ロシア戦争とサハリンリスク

資源ビジネスは、利益が大きい一方で、地政学リスクも大きくなります。

その代表例が、ロシアのサハリン関連プロジェクトです。

ロシアによるウクライナ侵攻後、原油、LNG、石炭などの価格は大きく上昇し、資源権益を持つ商社にとって追い風となりました。Reutersは、2022年8月時点で、日本の大手商社が原料炭、原油、LNG価格の上昇により好調な四半期利益を記録したと報じています。

三井物産についても、2023年3月期はLNGや原油価格の上昇を背景に、純利益が過去最高の1.1兆円となったと報じられています。

一方で、ロシア関連の資源権益には大きなリスクもあります。

サハリン2は、日本のLNG調達にとって重要なプロジェクトです。Reutersは、米国がロシアのサハリン2に関する石油販売を認める制裁免除を2026年6月18日まで延長したと報じており、日本がロシアから約9%のLNGを得ていることにも触れています。

また、ZOiSは、ロシアが2022年に主要プロジェクトの新たなロシア事業会社を設立し、外国株主に持分の再申請を求めたこと、三井物産と三菱商事がそれぞれ12.5%、10%のサハリン2持分を維持する申請を行ったことを説明しています。

つまり、三菱商事や三井物産は、ロシア戦争時の資源価格高騰で利益面の恩恵を受けた一方、サハリン関連ではエネルギー安全保障、制裁、権益維持、契約継続という複雑なリスクも背負っているわけです。

資源に強いということは、儲かるという意味だけではありません。地政学リスクに深く関わるという意味でもあります。

住友商事とアンバトビーの教訓

資源ビジネスの難しさを考えるうえで、住友商事のアンバトビー・ニッケルプロジェクトは重要な事例です。

アンバトビーは、マダガスカル共和国でニッケル採掘から精錬までを一貫して手掛ける大型プロジェクトです。住友商事は2005年に参画しましたが、長年にわたり収益化に苦戦し、資源事業における大型投資の難しさを示す案件となりました。

なお、「住友商事が権益を持たずに挑戦した」というより、正確には住友商事はアンバトビーに出資持分を持っていました。2026年3月末時点の資料では、マダガスカルニッケル事業会社の持分比率は54.17%と記載されています。

2026年度には、住友商事はアンバトビーの全出資持分を譲渡する方針を示し、約700億円の損失を計上する見込みと説明しています。ただし、関連して税効果を認識するため、業績に与える影響は軽微であり、譲渡後も一定のオフテイク権を確保するとされています。

この事例から分かるのは、資源事業は「権益を持てば勝ち」という単純なビジネスではないということです。

資源事業では、価格、市況、操業、技術、コスト、資金負担、政情、環境対応、パートナーシップなど、複数のリスクを長期間にわたり管理する必要があります。

三菱商事や三井物産のように、複数の資源権益を分散して持ち、長年のノウハウと人材を持つ会社と、個別大型案件で挑戦する会社では、リスクの吸収力が異なります。

住友商事のアンバトビーは、資源への挑戦が必ずしも成功するわけではないこと、そして資源事業にはポートフォリオの厚み、技術的知見、操業管理、撤退判断が欠かせないことを示す事例です。

資源価格上昇時に起きること

資源価格が上昇すると、資源権益を持つ総合商社には複数のプラス効果が出やすくなります。

まず、資源セグメントの利益が増えやすくなります。

鉄鉱石、原料炭、銅、原油、LNGなどの価格が上昇すると、販売価格の上昇により、資源権益から得られる利益が増えます。持分法利益や受取配当も増えやすくなります。

次に、キャッシュフローが改善しやすくなります。

資源事業は、価格が上昇すると利益だけでなくキャッシュの回収も増えやすくなります。これにより、成長投資、配当、自社株買い、借入返済などに使える資金が増える可能性があります。

更に、株主還元への期待が高まりやすくなります。

総合商社は、近年、累進配当や自社株買いを含めた株主還元を強化しています。資源価格上昇によって利益とキャッシュが増えれば、増配や自社株買いへの期待が高まることがあります。

ただし、資源価格上昇には注意点もあります。

価格が急上昇した場合、その利益は一時的な可能性があります。資源価格は景気や需給によって大きく変動するため、好況時の利益をそのまま将来も続くものとして評価すると、判断を誤る可能性があります。

また、資源価格の上昇はインフレや金利上昇を招くこともあります。金利が上がれば、企業価値評価にはマイナスに働くことがありますし、非資源事業のコスト増にもつながります。

つまり、資源価格上昇は商社株にとって追い風になりやすいものの、すべての面でプラスとは限りません。

資源価格下落時に起きること

資源価格が下落すると、総合商社には逆風が吹きやすくなります。

まず、資源セグメントの利益が減少します。

鉄鉱石、石炭、原油、LNG、銅などの価格が下がると、資源権益から得られる利益や配当が減少しやすくなります。特に、資源依存度が高い会社ほど影響は大きくなります。

次に、減損リスクが高まります。

資源権益は、将来の価格見通しや収益性を前提に価値が評価されています。資源価格が大きく下がり、将来のキャッシュフロー見通しが悪化すると、権益の帳簿価額を引き下げる必要が出る場合があります。これが減損損失です。

減損損失は会計上の損失であり、発生時に必ず現金が出ていくわけではありません。しかし、過去の投資判断が期待通りの収益を生まなかったことを示すため、投資家からはネガティブに受け止められやすいです。

さらに、株主還元への期待も弱まりやすくなります。

利益やキャッシュフローが減れば、増配や自社株買いの余地が小さくなる可能性があります。累進配当を掲げている会社でも、資源価格の下落が長期化し、利益水準が大きく落ち込めば、還元方針に対する不安が出ることがあります。

ただし、資源価格下落が必ずしも総合商社全体に同じ影響を与えるわけではありません。

非資源分野が強い会社は、資源価格下落時にも利益を一定程度支えやすくなります。伊藤忠商事は、2025年度決算で非資源比率85%を示しており、資源価格の影響を受けつつも、非資源分野で利益を積み上げる構造が見られます。

資源価格だけで商社株を判断しない理由

総合商社株を見るとき、資源価格は重要です。

しかし、資源価格だけで投資判断をするのは危険です。

第一に、総合商社は資源だけで稼いでいません。資源は重要な利益源ですが、非資源分野も大きな収益源です。食料、機械、インフラ、金融、不動産、デジタル、ヘルスケア、小売など、幅広い事業を持っています。

第二に、資源価格と利益は完全には連動しません。利益には、販売数量、生産コスト、為替、税金、権益比率、操業状況、契約条件、ヘッジ、減損、資産売却など、さまざまな要素が影響します。

第三に、市場は将来を織り込みます。資源価格が高くても、市場が「この価格は一時的」と判断すれば、株価はそれほど上がらないことがあります。逆に、資源価格が下がっていても、市場が「底打ちが近い」と見れば、株価が先に反発することもあります。

第四に、株主還元や資本効率も重要です。資源価格が多少下がっても、累進配当を維持し、自社株買いを実施し、ROEやROICを高められる会社は評価されやすくなります。

第五に、資源事業には地政学リスクがあります。ロシアのサハリン、中東のホルムズ海峡、豪州の資源政策、南米の鉱山規制など、資源権益は政治・外交・安全保障と切り離せません。

したがって、総合商社株を見るときは、資源価格の方向感だけでなく、次のような観点を文章として整理するのが有効です。

その会社はどの資源に強いのか。資源価格が上がったときに利益が増える構造なのか。資源価格が下がったときに非資源で補えるのか。資源権益は低コストで競争力があるのか。地政学リスクを抱えすぎていないか。増えた利益はキャッシュフローと株主還元につながっているか。

このように、資源価格は「入口」ではありますが、それだけで結論を出すものではありません。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:資源価格は重要だが、商社株のすべてではない

資源価格は、総合商社株を見るうえで重要な要素です。

原油、LNG、鉄鉱石、石炭、銅、レアアースなどの価格や供給不安は、総合商社の金属資源やエネルギーセグメントの利益に大きく影響します。

資源価格が上がれば、資源権益を持つ商社の利益やキャッシュフローは増えやすくなります。株主還元への期待も高まり、株価にプラスに働くことがあります。

一方、資源価格が下がれば、資源セグメントの利益は減少しやすくなります。場合によっては減損損失が発生し、株価にもマイナスに働く可能性があります。

ただし、総合商社株は資源価格だけで判断してはいけません。

三菱商事や三井物産は、歴史的に資源・エネルギーに強い会社です。日本の産業に資源を安定供給する役割を担い、海外の鉱山やLNGプロジェクトに深く関わってきました。そのため、資源価格上昇局面では大きな利益を得やすい構造を持っています。

一方、伊藤忠商事は非資源比率が高く、生活消費、食料、情報・金融などを中心に利益を積み上げる会社です。丸紅は非資源が厚い一方で、銅や原料炭など資源も利益に貢献しています。住友商事はアンバトビーのような資源案件の反省を踏まえ、資源リスクの切り離しとポートフォリオ改革を進めています。双日はレアアースの供給網づくりで独自の存在感を持っています。

2026年時点では、ホルムズ海峡を巡る中東リスクにより、資源・エネルギーの重要性が再び意識されています。資源への回帰は、単に「化石燃料に戻る」という意味ではなく、LNG、銅、レアアース、ニッケルなどを含めた、エネルギー安全保障と重要鉱物確保の再評価と捉えるべきです。

総合商社株を長期で見るなら、資源価格、為替、金利、セグメント利益、キャッシュフロー、株主還元、ROE・ROIC・PBRを組み合わせて見ることが大切です。

資源価格は、総合商社株を理解するための重要な入り口です。しかし、本当に見るべきなのは、資源価格の変動を、各社がどのように利益、キャッシュ、投資、株主還元につなげているかです。