10年前の総合商社は資源価格の影響が大きかった

10年前の総合商社を考えるうえで、まず押さえるべきなのは、資源価格の影響です。 2010年代前半までの総合商社は、中国を中心とする新興国需要、資源開発投資、鉄鉱石や石炭などの価格上昇を背景に、資源分野で大きな利益を上げていました。特に、金属資源やエネルギーに強い会社では、資源価格が業績に与える影響が非常に大きくなっていました。 資源ビジネスでは、価格が上がると利益が大きく伸びやすい一方、価格が下がると利益が急減し、場合によっては減損損失が発生します。つまり、上振れも大きいが、下振れも大きいビジネスです。 このため、当時の総合商社株は、資源市況との連動性が強い銘柄として見られがちでした。鉄鉱石価格、原油価格、石炭価格、為替の変動が、投資家の評価に直結しやすかったのです。 現在でも資源価格は重要です。三井物産の統合報告書では、2025年3月期の当期利益において金属資源やエネルギーが大きな割合を占めていることが示されています(三井物産 統合報告書2025)。つまり、資源の重要性が消えたわけではありません。 ただし、10年前と現在を比べると、総合商社各社は資源依存をそのまま放置してきたわけではありません。非資源分野の強化、事業ポートフォリオの見直し、資本効率の改善を進めてきました。

資源ビジネスは「市況頼み」から「選別と効率」へ変化している

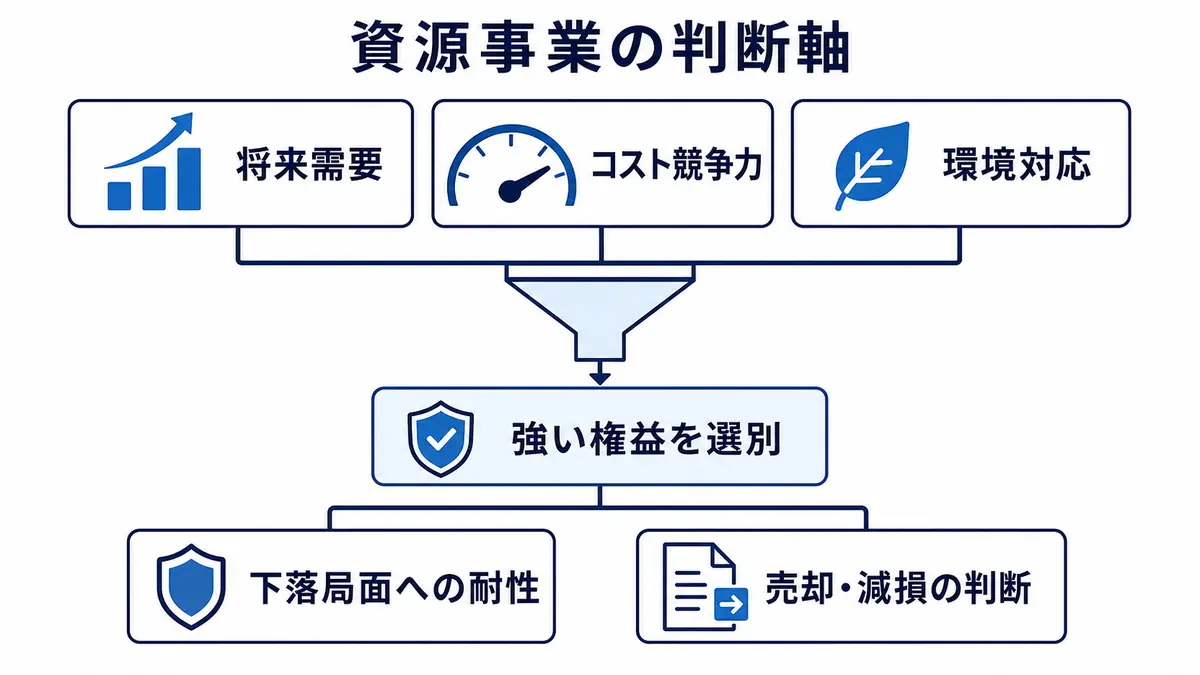

資源ビジネスは、今も総合商社の重要な収益源です。しかし、その位置づけは少し変わっています。 以前は、資源権益を多く持つこと自体が大きな強みと見られやすい時期がありました。資源価格が上昇すれば、権益からの利益が大きく伸びるからです。 現在は、単に資源権益を持つだけではなく、どの資源を持つのか、どの程度のコスト競争力があるのか、環境規制や脱炭素の流れにどう対応できるのかが重要になっています。 たとえば、鉄鉱石や銅のように、インフラや電化、エネルギートランジションと関係する資源は引き続き重要です。一方で、石炭などは収益貢献が大きくても、環境面や将来需要の観点から慎重に見られるようになっています。 資源ビジネスでは、価格上昇局面で利益を伸ばす力だけでなく、価格下落局面でも耐えられるコスト競争力や財務体質が問われます。高コストの権益や将来性の乏しい資産は、減損や売却の対象になることもあります。

非資源分野の重要性が高まった

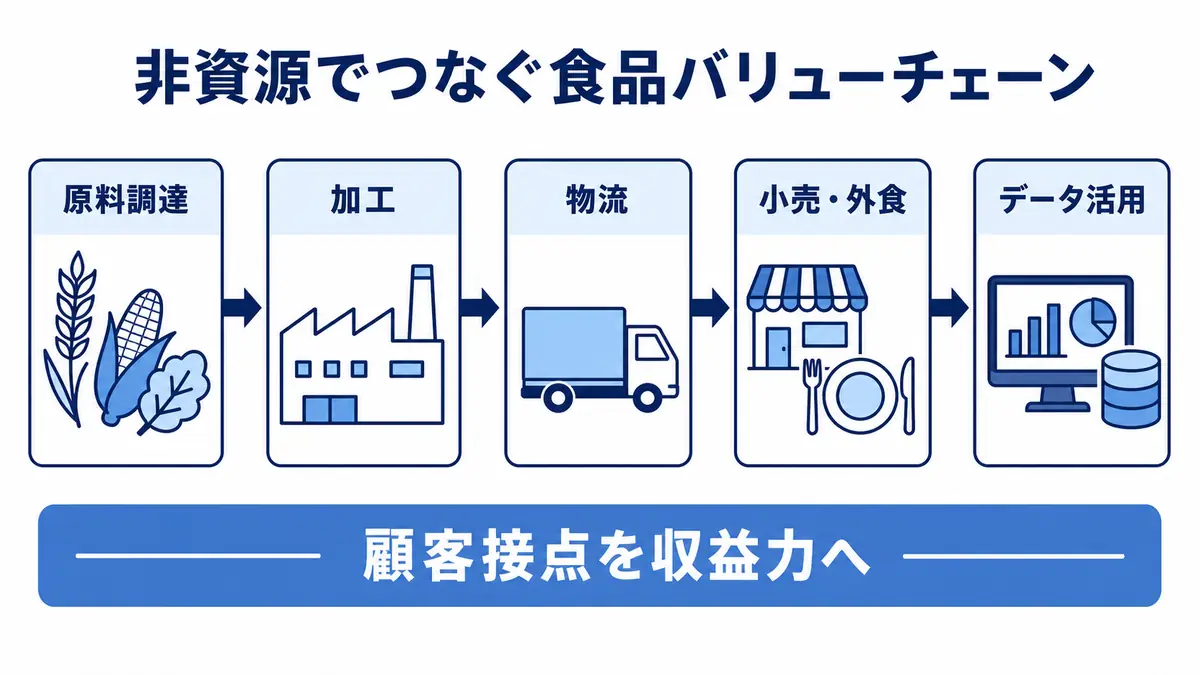

10年前と比べた大きな変化の一つが、非資源分野の重要性です。 非資源分野とは、食料、生活産業、繊維、機械、インフラ、化学品、情報・金融、住生活、リテール、ヘルスケア、デジタルなど、資源価格に直接左右されにくい事業領域を指します。 非資源分野は、資源ビジネスに比べると一つひとつの利益の変動幅は小さい場合があります。しかし、消費、物流、インフラ、ヘルスケア、生活関連などに根ざしているため、安定収益を生みやすい領域でもあります。 伊藤忠商事は、非資源分野の強さを特徴とする総合商社として知られています。統合レポートでも、非資源を中心とする収益基盤や商人型の価値創造サイクルが整理されています(伊藤忠商事 統合レポート2025)。 非資源分野の強化は、単に資源リスクを避けるためだけではありません。消費者に近い事業、データを活用できる事業、物流や販売網を持つ事業は、商社の総合力を生かしやすい領域です。 たとえば、食品流通では、原料調達、加工、物流、小売、外食、データ活用を組み合わせることができます。ヘルスケアでは、医薬品流通、病院運営、保険、デジタルヘルスなどに広がる可能性があります。モビリティでは、自動車販売からリース、保険、整備、データサービスへ展開できます。

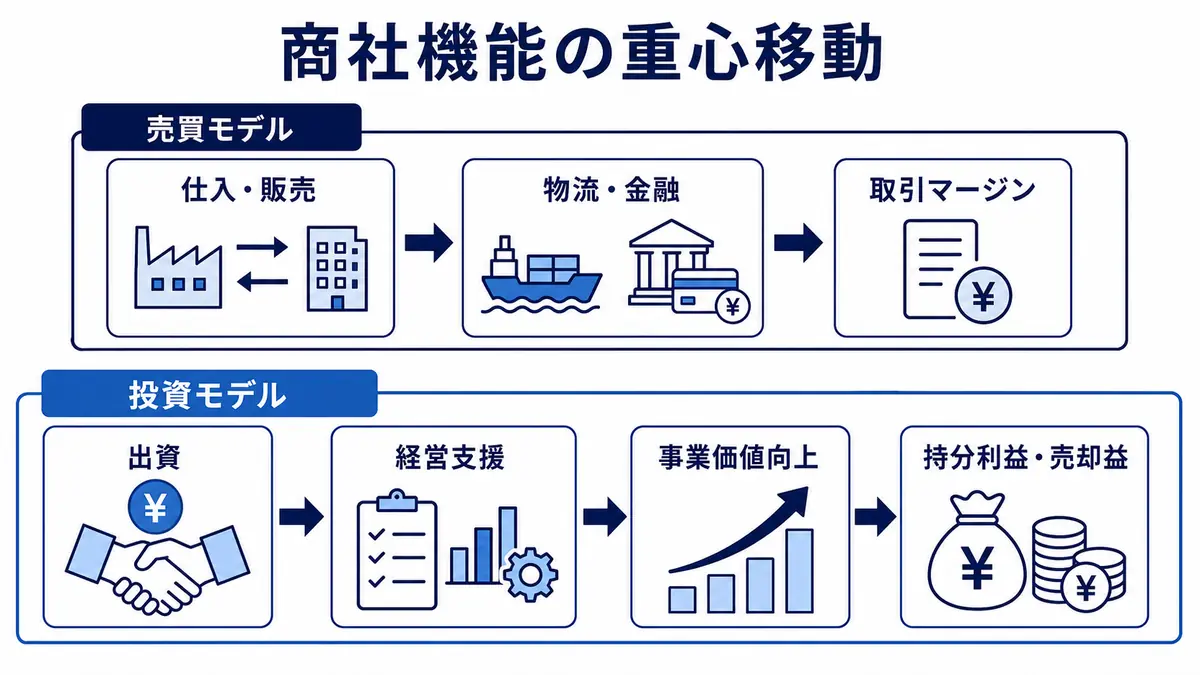

トレーディングから事業投資・事業経営へ重心が移った

総合商社の稼ぎ方を語るうえで欠かせないのが、トレーディングから事業投資・事業経営への変化です。 かつての商社は、輸出入や三国間貿易などのトレーディングによる収益のイメージが強い存在でした。商品を仕入れて販売し、物流や金融機能を提供し、マージンを得る。これは今も重要な機能です。 しかし現在の総合商社は、単なる売買仲介ではなく、事業会社に出資し、経営に関与し、投資先の価値を高めることで利益を得る比重が大きくなっています。 事業投資では、投資先の利益を持分法投資損益として取り込むことがあります。また、子会社化した事業会社の利益が連結業績に反映されます。さらに、投資先の価値を高めて売却すれば、売却益を得る場合もあります。

事業投資の拡大は収益を安定させる一方で、リスクも増やす

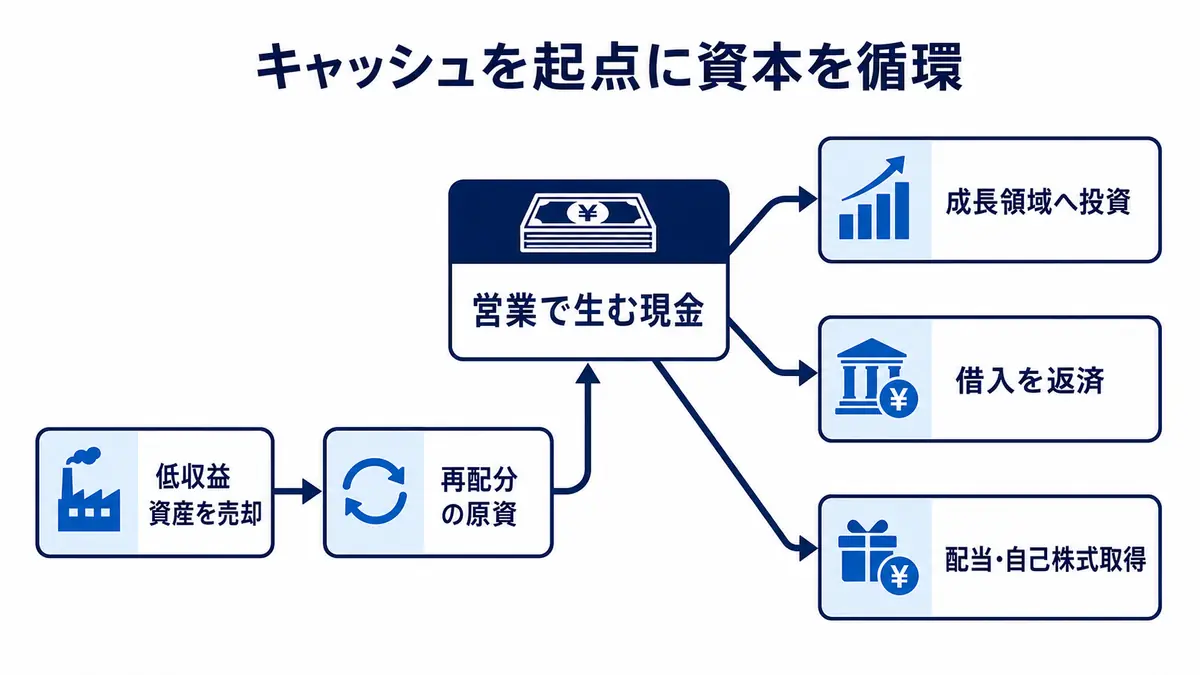

事業投資の拡大は、総合商社の収益構造を変えました。安定した事業会社を持てば、取引マージンだけに頼らず、継続的な利益を得ることができます。投資先の事業価値が高まれば、商社全体の企業価値向上にもつながります。 しかし、事業投資にはリスクもあります。 投資先の業績が悪化すれば、持分法投資損益が減少します。事業計画が大きく下振れすれば、減損が発生する可能性があります。海外事業では、為替、規制、政治、税制、労務、カントリーリスクもあります。 つまり、事業投資は収益の柱であると同時に、損失の源泉にもなり得ます。 10年前と比べた変化は、総合商社がこのリスクをより強く意識するようになった点です。投資を増やすだけでなく、資産入替、ROIC管理、撤退判断、投資後の経営支援が重視されるようになりました。 投資家にとって重要なのは、総合商社がどれだけ多く投資しているかではなく、その投資がどれだけ利益やキャッシュフローにつながっているかです。投資額の大きさだけで評価すると、資本効率を見誤る可能性があります。キャッシュフローを重視する見方が強まった

10年前と比べると、総合商社を見るうえでキャッシュフローの重要性が高まっています。 利益は会計上の数字であり、持分法投資損益や評価損益、減損、売却益などの影響を受けます。一方、キャッシュフローは実際にどれだけ現金を生み出しているかを示します。 総合商社は多くの事業に投資するため、投資キャッシュフローが大きくなります。同時に、営業活動によって安定的にキャッシュを生み出せるかが重要です。キャッシュを稼げなければ、成長投資、借入返済、配当、自己株式取得を継続できません。

株主還元の位置づけも大きく変わった

総合商社の稼ぎ方の変化は、株主還元にも表れています。 以前の総合商社は、資源価格や投資案件の変動が大きく、株主還元の安定性に対して慎重に見られることもありました。しかし近年は、各社が累進配当、配当性向、総還元性向、自己株式取得などを重視し、株主還元を経営の重要な柱として位置づけるようになっています。 これは、稼ぐ力が強くなったことに加え、財務体質が改善し、キャッシュフロー創出力が高まったことが背景にあります。単に利益が増えただけでなく、成長投資と株主還元を両立できるかが問われるようになりました。 ただし、株主還元だけを見て総合商社を評価するのは危険です。配当や自己株式取得は重要ですが、将来の成長投資を削ってまで還元を増やせば、長期的な企業価値は高まりません。 投資家は、株主還元の大きさだけでなく、その原資が一時的な売却益なのか、継続的なキャッシュフローなのかを確認する必要があります。10年前との違いは「資源か非資源か」だけではない

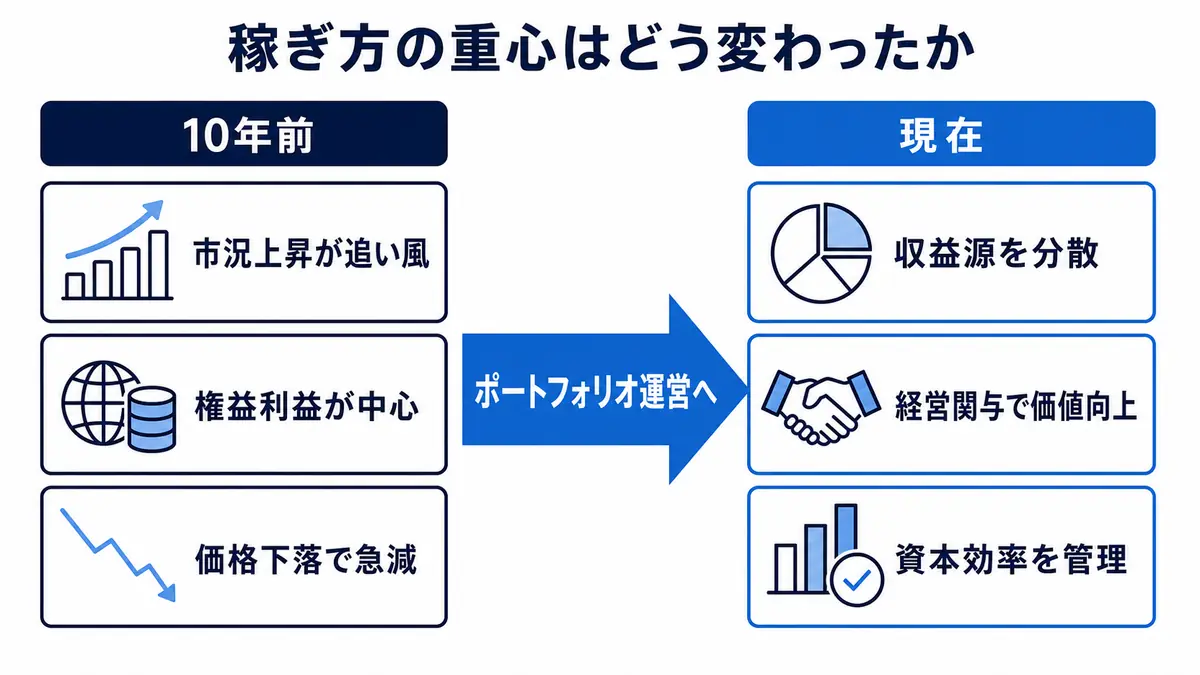

総合商社の稼ぎ方の変化を説明するとき、「資源から非資源へ」という表現がよく使われます。これは一定程度正しい見方です。 しかし、それだけでは十分ではありません。 実際には、総合商社は資源を捨てたわけではありません。資源は今も重要な収益源です。むしろ、資源で得た利益やキャッシュを使い、非資源や成長領域に投資し、事業ポートフォリオ全体を強化してきたと見る方が実態に近いでしょう。 また、非資源分野が増えたからといって、必ず安定するわけでもありません。非資源事業にも、景気、消費、競争、為替、規制、投資リスクがあります。重要なのは、資源か非資源かという単純な分類ではなく、それぞれの事業がどのような収益構造を持ち、どの程度の資本効率で稼いでいるかです。 10年前との本質的な違いは、総合商社が「市況で稼ぐ会社」から、「事業ポートフォリオを運営して稼ぐ会社」へ近づいている点です。市況の追い風を受ける力に加えて、投資、撤退、資産入替、キャッシュフロー管理、株主還元まで含めた経営力が問われています。就活でこの変化をどう使うか

就活生が総合商社の稼ぎ方の変化を理解していると、企業研究や志望動機に深みが出ます。 「総合商社は資源で稼ぐ会社です」とだけ理解していると、現在の商社像からややずれてしまいます。一方で、「非資源に完全に変わった」と見るのも単純化しすぎです。 重要なのは、資源、非資源、事業投資、キャッシュフロー、資産入替を組み合わせて理解することです。 志望動機では、次のように整理できます。 「総合商社は、資源市況に依存するだけでなく、非資源分野や事業投資を通じて収益基盤を広げてきた点に関心があります」 「投資して終わりではなく、投資先の価値向上や資産入替を通じて、事業ポートフォリオを進化させる点に商社の経営の面白さを感じています」 「資源、食料、インフラ、生活産業など幅広い事業を持つ中で、どの領域に資本を配分するかを考える仕事に関心があります」 このように語ると、商社を単なる海外営業や貿易の会社ではなく、事業ポートフォリオを運営する企業として理解していることが伝わりやすくなります。投資家が見るべきポイント

投資家が10年前と現在の総合商社を比較する際には、いくつかのポイントがあります。 第一に、資源利益の割合です。資源価格が上昇したときにどの程度利益が増えるのか、価格下落時にどの程度下振れするのかを確認します。 第二に、非資源分野の利益の質です。生活産業、食料、機械、インフラ、化学品、デジタルなどが、安定的に利益を生んでいるかを見る必要があります。 第三に、事業投資の成果です。投資先が利益を生んでいるか、減損が多くないか、売却益に頼りすぎていないかを確認します。 第四に、キャッシュフローです。純利益だけでなく、営業キャッシュフローや基礎営業キャッシュフローが安定しているかを見る必要があります。 第五に、資産入替です。低収益資産を見直し、成長領域に再投資できているかが重要です。 第六に、株主還元です。配当や自己株式取得が、継続的な稼ぐ力に支えられているかを確認します。 このように見ると、総合商社株は単なる資源市況株ではなく、ポートフォリオ経営、資本効率、キャッシュフロー、株主還元を総合的に評価する銘柄になっていることが分かります。このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。