総合商社株を見るなら「利益」だけでなく「キャッシュ」も見る

総合商社株を見るとき、多くの人はまず純利益を確認します。

純利益は、企業が最終的にどれだけ稼いだかを示す重要な数字です。三菱商事、三井物産、伊藤忠商事、住友商事、丸紅などの大手総合商社も、決算説明資料では連結純利益や当期利益を大きく示しています。

ただし、総合商社株を投資対象として見るなら、純利益だけでは不十分です。

なぜなら、利益は会計上の数字であり、必ずしもそのまま現金の増加を意味するわけではないからです。

たとえば、持分法投資先から利益を取り込んでいても、実際に配当として現金を受け取っていない場合があります。また、資産売却益や評価益によって利益が増えていても、それが毎年続くとは限りません。

一方、配当、自社株買い、成長投資、借入返済に使えるのは、基本的には現金です。

そのため、総合商社株を見るうえでは、利益を稼いでいるか と同時に、キャッシュを生み出しているか を確認する必要があります。

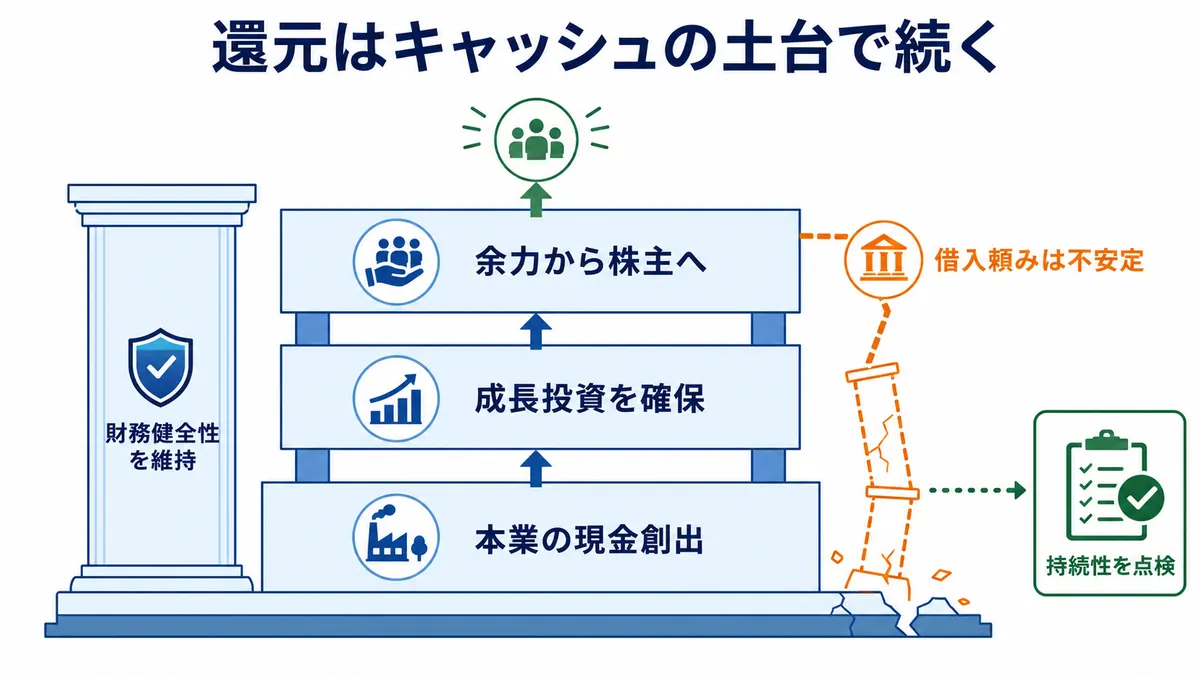

総合商社にとってキャッシュフローは、会社の体力そのものです。

キャッシュを安定的に生み出せる会社は、成長投資を続けられます。株主還元も強化できます。市況が悪化したときにも、財務の安定性を保ちやすくなります。

逆に、会計上の利益は出ていても、キャッシュが入ってこない会社は注意が必要です。将来の投資余力が限られたり、配当の持続性に不安が出たりする可能性があります。

この記事では、総合商社株を見るうえで重要なキャッシュフローについて、営業キャッシュフロー、基礎営業キャッシュフロー、投資キャッシュフロー、フリーキャッシュフロー、株主還元との関係まで解説します。

キャッシュフローとは何か

キャッシュフローとは、会社に入ってくる現金と、会社から出ていく現金の流れを指します。

損益計算書では「利益」を見ますが、キャッシュフロー計算書では「現金の動き」を見ます。

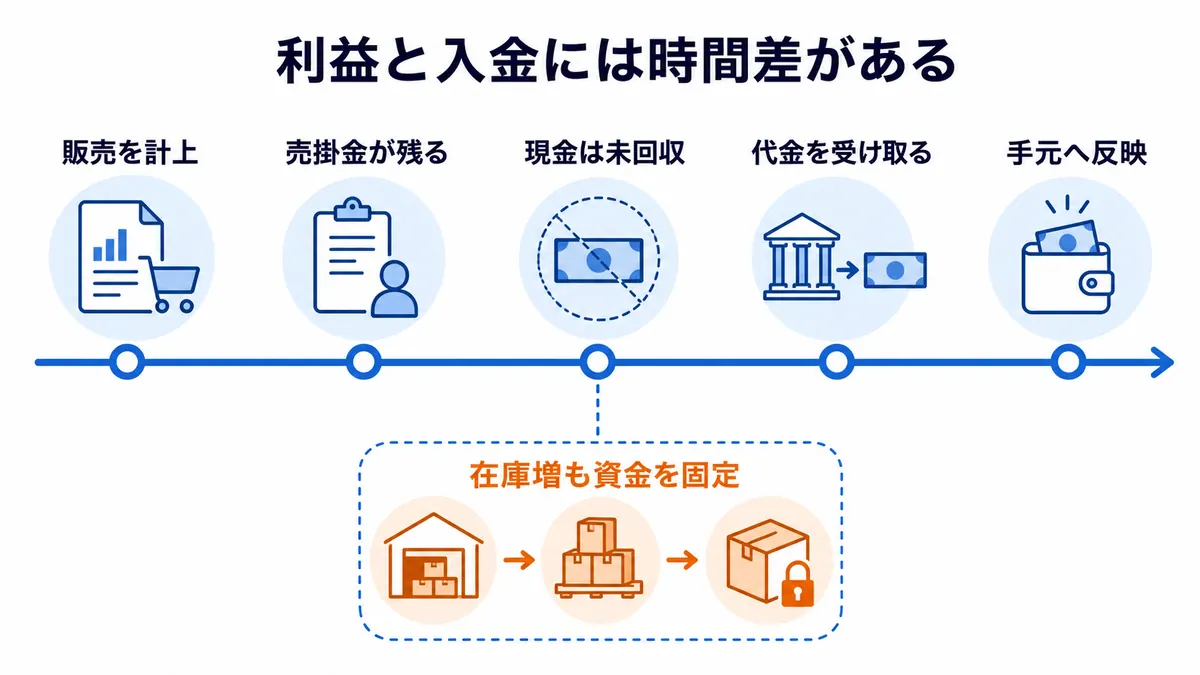

たとえば、商品を販売して売上を計上しても、代金をまだ回収していなければ現金は増えていません。逆に、過去に販売した商品の代金を今期に回収すれば、今期の売上ではなくても現金は増えます。

このように、利益とキャッシュは一致しないことがあります。

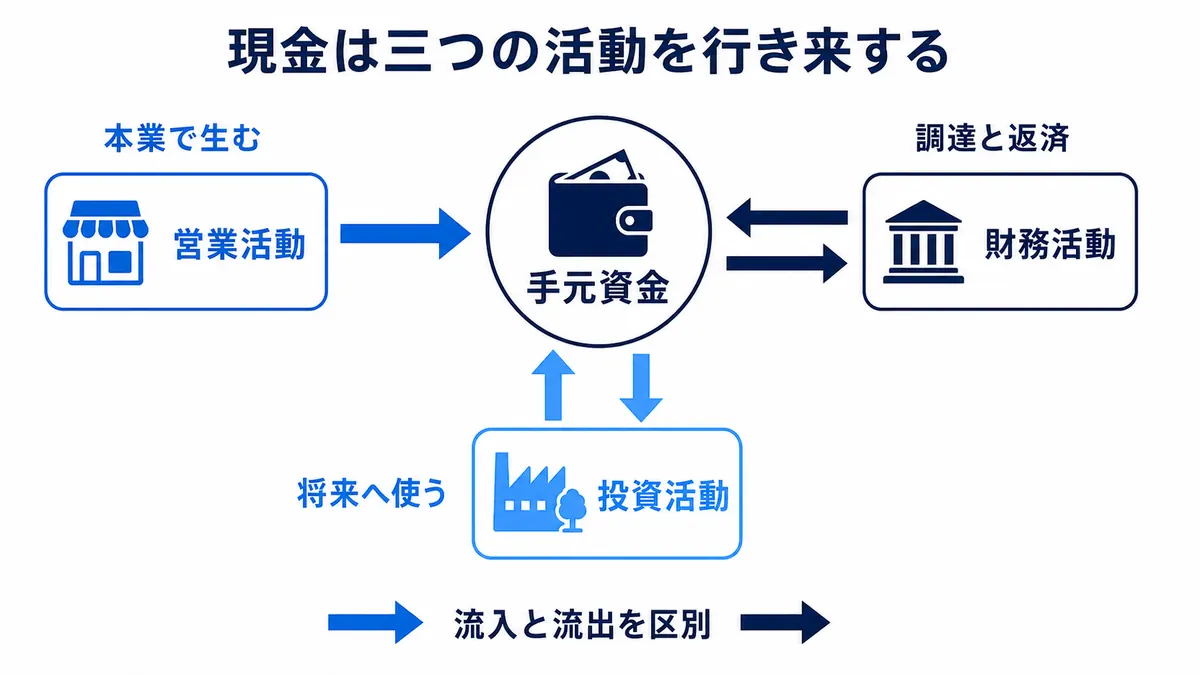

キャッシュフローは、大きく3つに分かれます。

1つ目は、営業キャッシュフローです。

これは、本業からどれだけ現金を生み出したかを示します。

2つ目は、投資キャッシュフローです。

これは、事業投資、設備投資、株式取得、資産売却などによる現金の動きを示します。

3つ目は、財務キャッシュフローです。

これは、借入、社債発行、借入返済、配当、自社株買いなどによる現金の動きを示します。

個人投資家が総合商社を見るときに特に重要なのは、営業キャッシュフローと投資キャッシュフローです。

営業キャッシュフローは、会社が本業でどれだけ現金を稼いでいるかを示します。投資キャッシュフローは、その稼いだ現金をどのような投資や回収に使っているかを示します。

そして、この2つを組み合わせることで、会社がどれだけ成長投資や株主還元に回せる余力を持っているかが見えてきます。

営業キャッシュフローを見る理由

営業キャッシュフローは、企業の本業から生まれる現金の流れです。

総合商社の場合、営業キャッシュフローには、商品取引による入金・支払い、事業会社からの配当、利息、税金、運転資金の増減などが反映されます。

営業キャッシュフローが安定してプラスであれば、その会社は本業から現金を生み出せていると考えられます。これは、配当や投資の原資になるため、非常に重要です。

一方で、営業キャッシュフローが弱い会社は、利益が出ていても注意が必要です。

たとえば、売上は伸びているのに売掛金の回収が遅れている場合、利益は出ていても現金が不足する可能性があります。棚卸資産が増えすぎている場合も、現金が在庫に固定されている状態になります。

総合商社は、世界中で大規模な取引や事業投資を行っています。そのため、営業キャッシュフローには、資源価格、為替、商品市況、在庫、売掛金、買掛金など、さまざまな要素が影響します。

したがって、営業キャッシュフローを見るときは、単に金額がプラスかマイナスかだけでなく、その変動要因も確認する必要があります。

たとえば、運転資金の増加によって一時的に営業キャッシュフローが悪化しているのか。それとも、本業の稼ぐ力そのものが落ちているのか。ここを分けて見ることが重要です。

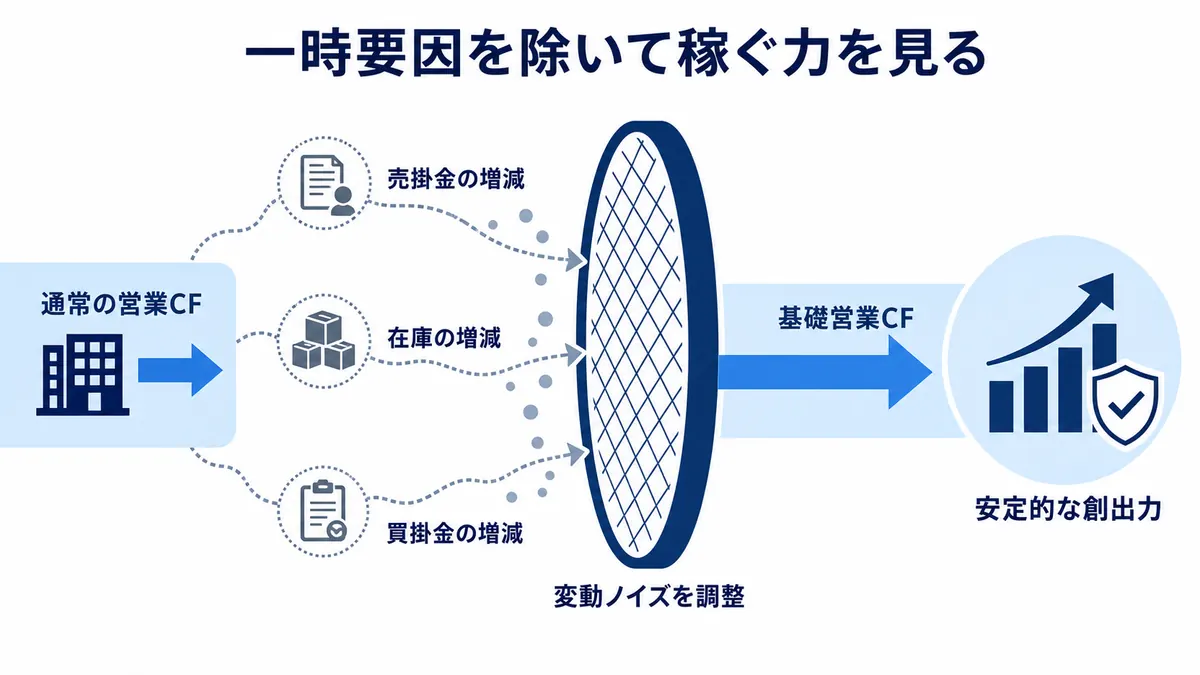

基礎営業キャッシュフローとは

総合商社の決算資料を読むと、「基礎営業キャッシュフロー」という言葉がよく出てきます。

これは、営業キャッシュフローから一時的な運転資金の増減などを調整し、より実態に近いキャッシュ創出力を見ようとする指標です。

会社によって定義は少し異なりますが、基本的な考え方は共通しています。

通常の営業キャッシュフローは、売掛金、買掛金、在庫などの増減によって大きく変動します。たとえば、期末時点で売掛金が増えれば、会計上の利益は出ていても、現金回収が遅れているため営業キャッシュフローは悪化します。

しかし、その変動が一時的なものであれば、企業の本来のキャッシュ創出力を判断するにはノイズになります。

そこで、運転資金の増減などを除いた「基礎営業キャッシュフロー」を見ることで、総合商社が本業からどれだけ安定的にキャッシュを生み出しているかを把握しやすくなります。

三井物産は、2026年3月期の基礎営業キャッシュフローについて9,789億円を計上し、5期連続で1兆円規模を実現したと説明しています。また、同社は基礎営業キャッシュフローを、営業活動に係るキャッシュフローから運転資本の増減やリース負債返済額を調整する形で示しています。

このように、基礎営業キャッシュフローは、総合商社の「稼ぐ力」を見るための重要な指標です。

純利益は一過性損益や評価損益の影響を受けることがあります。一方、基礎営業キャッシュフローは、本業からどれだけキャッシュを生み出しているかを見るため、配当や投資の持続性を判断するうえで役立ちます。

なぜ総合商社では基礎営業キャッシュフローが重要なのか

総合商社では、基礎営業キャッシュフローが特に重要です。

理由は、総合商社のビジネスが「投資して、回収して、再投資する」モデルだからです。

総合商社は、資源権益、インフラ、発電、食品流通、小売、金融、不動産、デジタルなど、さまざまな事業に投資します。その投資から利益や配当を得て、さらに新しい成長分野に再投資します。

この循環を続けるためには、安定したキャッシュ創出力が必要です。

基礎営業キャッシュフローが強い会社は、手元資金に余裕が生まれます。その結果、成長投資、資産入れ替え、株主還元を柔軟に行いやすくなります。

逆に、基礎営業キャッシュフローが弱い会社は、成長投資を借入に頼る必要が出てきたり、株主還元の継続性に不安が出たりします。

総合商社は、事業投資会社としての性格が強いため、純利益だけでなく、キャッシュを継続的に生む力が問われます。

言い換えると、基礎営業キャッシュフローは、総合商社の「投資余力」と「還元余力」を同時に見る指標です。

投資キャッシュフローと成長投資

投資キャッシュフローは、企業の投資活動による現金の増減を示します。

総合商社の場合、投資キャッシュフローには、事業会社への出資、株式取得、設備投資、資源権益の取得、不動産投資、資産売却などが含まれます。

投資キャッシュフローがマイナスだからといって、必ず悪いわけではありません。

むしろ、成長投資を積極的に行っている会社では、投資キャッシュフローはマイナスになりやすいです。将来の利益を生むために、今お金を使っているからです。

重要なのは、その投資が将来のキャッシュフローや利益につながるかどうかです。

たとえば、資源価格が高いときに高値で権益を買い、後で価格が下がれば、減損につながる可能性があります。一方、安定した需要が見込める事業や、競争優位のある分野に投資できれば、将来の利益成長につながります。

総合商社を見るときは、投資キャッシュフローの金額だけでなく、何に投資しているのかを確認する必要があります。

投資対象が、資源なのか、非資源なのか。

既存事業の拡張なのか、新規分野なのか。

安定収益型なのか、成長期待型なのか。

自社の強みがある分野なのか。

ここを見ることで、その会社の将来戦略が見えてきます。

資産売却・投資回収を見る

総合商社のキャッシュフローを見るうえで、投資と同じくらい重要なのが、資産売却や投資回収です。

総合商社は、一度投資した事業を永遠に持ち続けるわけではありません。

成長余地が小さくなった事業、資本効率が低い事業、戦略上の優先度が下がった事業は、売却や入れ替えの対象になります。

このような資産売却や投資回収は、総合商社では「資産リサイクル」「資産入替」と呼ばれることがあります。

資産リサイクルとは、保有資産を売却して現金化し、その資金を新たな成長投資や株主還元に回すことです。

これは、総合商社の資本効率を高めるうえで非常に重要です。

三井物産は、中期経営計画2026の3年間累計で、基礎営業キャッシュフロー3兆20億円、資産リサイクル1兆4,810億円を実績として示し、成長投資や株主還元に配分しています。

丸紅もGC2027で、既存事業からの基礎営業キャッシュフロー最大化と投資回収の促進によってキャッシュ創出力を強化し、創出したキャッシュを優良な成長投資に優先配分する方針を示しています。

資産売却を見るときは、単に売却益が出たかどうかだけで判断してはいけません。

重要なのは、何を売却し、その資金を何に使うのかです。

低成長事業を売却し、より成長性の高い事業へ資本を振り向けているなら、企業価値向上につながる可能性があります。一方、将来の収益源を売却して一時的な利益を作っているだけなら、注意が必要です。

総合商社の資産売却は、短期利益ではなく、ポートフォリオ改革の一部として見ることが大切です。

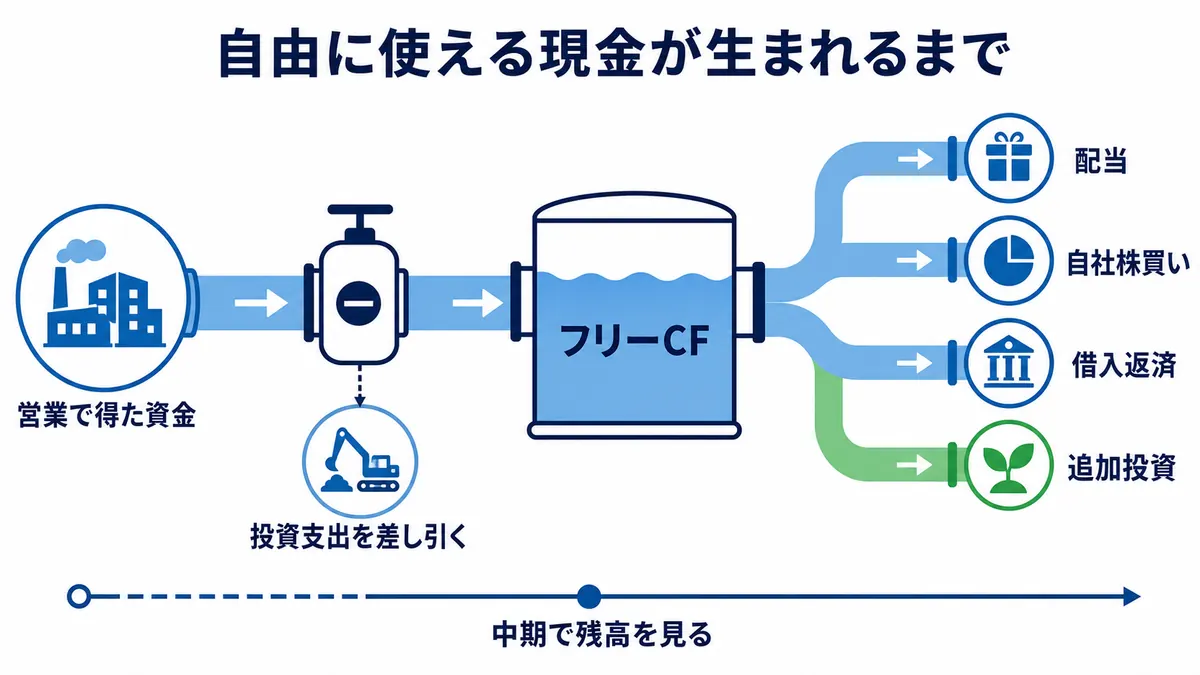

フリーキャッシュフローとは

フリーキャッシュフローとは、会社が自由に使える現金を示す考え方です。

一般的には、営業キャッシュフローから投資キャッシュフローを差し引いて考えます。

フリーキャッシュフロー=営業キャッシュフロー+投資キャッシュフロー

投資キャッシュフローは通常マイナスで表示されるため、実質的には「営業キャッシュフローから投資支出を引いた残り」と考えると分かりやすいです。

フリーキャッシュフローがプラスであれば、本業で稼いだ現金から投資を行っても、なお現金が残っている状態です。この現金は、配当、自社株買い、借入返済、追加投資などに使えます。

一方、フリーキャッシュフローがマイナスの場合、投資が営業キャッシュフローを上回っている状態です。

ただし、フリーキャッシュフローがマイナスだからといって、必ず悪いわけではありません。

成長投資を積極的に行っている時期には、フリーキャッシュフローが一時的にマイナスになることがあります。その投資が将来の利益やキャッシュフローにつながるなら、合理的なマイナスです。

重要なのは、長期的に見て、投資と回収のバランスが取れているかです。

総合商社の場合、中期経営計画の3年単位でキャッシュフロー・アロケーションを示すことが多くあります。これは、単年度では投資が大きく膨らむ年もあるため、複数年で見た資金配分を投資家に説明する必要があるからです。

住友商事は、中期経営計画2026において、資産入替とキャッシュフロー収益力の向上によりキャッシュを創出し、財務健全性を維持しながら成長投資と株主還元に配分する方針を示しています。

このように、フリーキャッシュフローは、配当や投資の持続性を見るうえで重要な指標です。

株主還元とキャッシュフローの関係

配当や自社株買いは、株主にとって分かりやすい魅力です。

しかし、株主還元はキャッシュがなければ続きません。

利益が出ていても、現金が不足していれば、配当や自社株買いを継続することは難しくなります。借入で配当を続けることも短期的には可能ですが、長期的には財務健全性を損なう可能性があります。

そのため、総合商社の株主還元を見るときは、配当利回りや総還元性向だけでなく、キャッシュフローを確認する必要があります。

見るべきポイントは、以下の3つです。

1つ目は、基礎営業キャッシュフローが安定しているかです。

本業からキャッシュを生み出せていなければ、還元の継続性は弱くなります。

2つ目は、成長投資と株主還元のバランスです。

株主還元を増やしすぎて成長投資が不足すれば、将来の利益成長が鈍化する可能性があります。

3つ目は、株主還元後のフリーキャッシュフローです。

配当や自社株買いを行った後でも、財務健全性を維持できているかを見る必要があります。

丸紅はGC2027で、収益力の向上を踏まえて株主還元を強化しつつ、3カ年累計で株主還元後フリーキャッシュフローの黒字維持を方針として示しています。

この考え方は、総合商社株を見るうえで非常に重要です。

株主還元が多いこと自体は魅力ですが、その還元がキャッシュフローに裏付けられているかを確認しなければなりません。

三菱商事・三井物産のキャッシュフロー重視経営

総合商社の中でも、三菱商事と三井物産はキャッシュフローを重視した資金配分を分かりやすく示しています。

三菱商事は、経営戦略2027で営業収益キャッシュフロー、資産入替による投資回収、更新投資、成長投資、株主還元を組み合わせた資金配分戦略を示しています。営業収益キャッシュフローや資産入替によって生み出した資金を、投資と株主還元に配分する考え方です。

三井物産も、中期経営計画2026のレビューで、基礎営業キャッシュフローを5期連続で1兆円規模と説明し、3年間累計で基礎営業キャッシュフロー3兆20億円、資産リサイクル1兆4,810億円を示しています。これらを成長投資、自己株式取得、配当に配分しています。

このような開示を見ると、総合商社が単に「利益を出す会社」ではなく、「キャッシュを創出し、それをどこに配分するかで企業価値を高める会社」であることが分かります。

総合商社の経営を見るうえで重要なのは、キャッシュの流れです。

本業でキャッシュを生む。

低採算資産を売却してキャッシュを回収する。

成長分野に投資する。

株主還元を行う。

財務健全性を維持する。

この一連の流れがうまく回っている会社は、長期的に企業価値を高めやすいと考えられます。

キャッシュフローで商社株を見るチェックポイント

総合商社のキャッシュフローを見るときは、いくつかのポイントに分けて確認すると分かりやすいです。

まず、営業キャッシュフローが安定してプラスかを見ます。

本業から現金を生み出せているかは、最も基本的なポイントです。単年度で変動することはありますが、数年単位で見て安定してプラスかどうかを確認します。

次に、基礎営業キャッシュフローを確認します。

総合商社では、運転資金の増減などで営業キャッシュフローが大きくぶれることがあります。そのため、各社が開示する基礎営業キャッシュフローを見ることで、本来のキャッシュ創出力を把握しやすくなります。

次に、投資キャッシュフローの中身を見ます。

投資が多いこと自体は悪いことではありません。重要なのは、投資先が将来の利益成長につながるかどうかです。資源に偏っているのか、非資源を伸ばしているのか、既存事業の拡張なのか、新規事業なのかを確認します。

次に、資産売却や投資回収を見ます。

低採算事業を売却して成長分野に資金を回しているなら、ポートフォリオ改革が進んでいると考えられます。一方で、一時的な利益確保のためだけに優良資産を売却している場合は注意が必要です。

次に、フリーキャッシュフローを確認します。

営業キャッシュフローから投資支出を差し引いた後に、どれだけ現金が残っているかを見ます。総合商社の場合、単年度ではなく中期経営計画の期間で確認することが重要です。

最後に、株主還元後の財務健全性を見ます。

配当や自社株買いを行った後でも、ネットD/Eレシオなどの財務指標が過度に悪化していないかを確認します。

整理すると、チェックリストは以下の通りです。

- 営業キャッシュフローは安定してプラスか

- 基礎営業キャッシュフローは伸びているか

- 純利益とキャッシュフローに大きなズレはないか

- 投資キャッシュフローの中身は成長投資か

- 資産売却はポートフォリオ改革につながっているか

- フリーキャッシュフローは中期で見て健全か

- 配当や自社株買いはキャッシュに裏付けられているか

- 株主還元後も財務健全性を維持できているか

- 借入に依存して還元していないか

- 将来の投資余力を残しているか

このチェックリストを使うと、総合商社株を「高配当かどうか」だけでなく、「還元を続ける力があるか」という視点で見ることができます。

キャッシュフローを見るときの注意点

キャッシュフローを見るときには、いくつか注意点があります。

まず、単年度だけで判断しないことです。

総合商社は大型投資や大型売却があるため、単年度のキャッシュフローが大きく振れることがあります。ある年に投資キャッシュフローが大きくマイナスでも、それが将来の成長投資であれば問題ない場合があります。

逆に、ある年にフリーキャッシュフローが大きくプラスでも、優良資産を売却しただけであれば、将来の収益力が落ちる可能性があります。

そのため、キャッシュフローは3年程度の中期で見ることが重要です。

次に、資産売却益に依存していないかを見る必要があります。

資産売却は、資本効率を高めるために有効です。しかし、毎年の利益やキャッシュを資産売却に依存している場合、本業のキャッシュ創出力が弱い可能性があります。

また、持分法投資先からの配当にも注意が必要です。

総合商社は多くの関連会社を持っています。会計上は持分法利益として利益を取り込みますが、実際にキャッシュとして入ってくるのは配当を受け取ったときです。

したがって、持分法利益が大きい会社では、その利益がどれだけ配当として回収されているかを見ることも重要です。

最後に、成長投資と株主還元のバランスを確認します。

株主還元が強い会社は魅力的ですが、成長投資を削って還元している場合は注意が必要です。総合商社は投資によって将来の利益を作る会社です。目先の還元だけでなく、将来の収益源を作れているかを見る必要があります。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:キャッシュフローは総合商社の「投資余力」と「還元余力」を映す

総合商社株を見るうえで、キャッシュフローは非常に重要です。

純利益は、会社がどれだけ稼いだかを示します。一方、キャッシュフローは、その利益がどれだけ現金として生まれているかを示します。

総合商社は、事業投資によって成長する会社です。そのため、キャッシュフローを見ることで、成長投資を続ける余力があるか、株主還元を続ける余力があるか、財務健全性を維持できるかが見えてきます。

特に重要なのは、基礎営業キャッシュフローです。

これは、総合商社が本業からどれだけ安定的にキャッシュを生み出しているかを見る指標です。運転資金の増減などの一時的な変動を調整することで、より実態に近いキャッシュ創出力を把握できます。

また、投資キャッシュフローを見ることで、会社が将来の成長に向けてどこに資金を使っているかが分かります。資産売却や投資回収を見ることで、低採算事業を整理し、成長分野に資本を振り向けているかも確認できます。

総合商社株を見るときは、以下の流れで確認すると分かりやすいです。

- 純利益を見る

- 基礎営業キャッシュフローを見る

- 投資キャッシュフローの中身を見る

- 資産売却・投資回収を見る

- フリーキャッシュフローを見る

- 株主還元とのバランスを見る

- 財務健全性を見る

高配当だから魅力的、という見方だけでは不十分です。

本当に見るべきなのは、その配当や自社株買いを支えるキャッシュがあるかどうかです。そして、そのキャッシュを将来の成長投資にも回せているかどうかです。

総合商社株を長期で見るなら、キャッシュフローは避けて通れません。

利益、ROE、PBR、配当利回りを見るだけでなく、キャッシュフローまで確認できるようになると、総合商社株の見え方は一段深くなります。