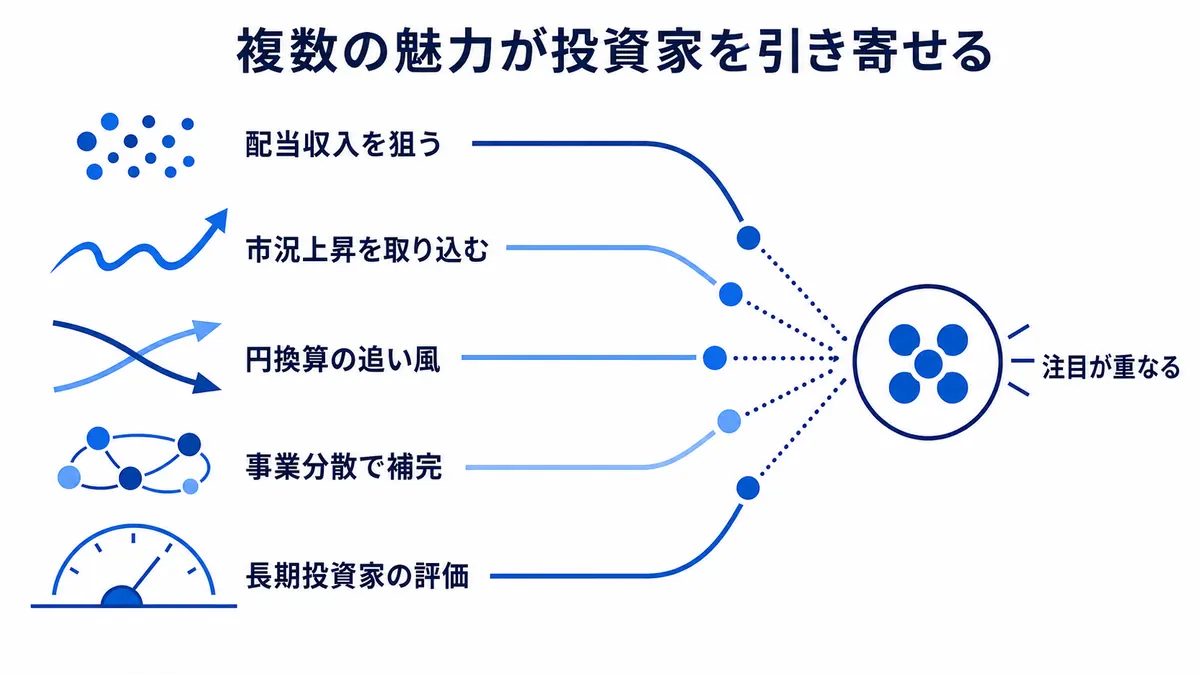

「総合商社株 なぜ人気」は、商社ビジネスや企業分析を理解するうえで押さえておきたいテーマです。言葉だけを見ると少し硬く感じますが、実際には収益構造、投資判断、事業運営の見方に関わります。

この記事では、基本的な意味から入り、商社ビジネスでの位置づけ、関連テーマとの違い、実務や投資判断で見るべきポイントまで整理します。

総合商社株が注目される理由

総合商社株が注目される理由は、大きく分けて五つあります。

一つ目は、高配当・株主還元の魅力です。総合商社各社は、配当や自社株買いを通じて株主還元を強化しています。個人投資家にとって、安定的な配当収入を期待しやすい点は大きな魅力です。

二つ目は、資源価格上昇時に利益が伸びやすいことです。総合商社は、鉄鉱石、石炭、銅、原油、LNGなどの資源・エネルギー事業に関与しています。資源価格が上昇すれば、資源権益や関連事業から得られる利益が増える可能性があります。

商社株の見方まで広げるなら、こちらの記事も参考になります。

三つ目は、円安メリットです。総合商社は海外事業やドル建て収益を多く持つため、円安になると海外利益の円換算額が増えやすくなります。ただし、すべての商社事業に円安がプラスになるわけではないため、為替感応度を見る必要があります。

四つ目は、事業分散です。総合商社は、資源だけでなく、食料、化学品、機械、インフラ、生活産業、デジタル、不動産など幅広い事業を持っています。一つの事業に依存していない点は、長期投資家にとって安心材料になりやすいです。

五つ目は、バフェット買いによる注目です。バークシャー・ハサウェイは、日本の大手商社株に投資しており、ウォーレン・バフェット氏は日本の商社への投資を高く評価してきました。バークシャーの2024年年次報告書でも、日本の商社株への投資について言及されています。更に、バークシャーは5大商社への保有比率を段階的に引き上げており、2025年には保有比率が概ね10%近くまで高まったことも報じられています。

これらの要素が重なり、総合商社株は「高配当」「資源」「円安」「バフェット」「分散投資」という複数のテーマを持つ銘柄群として注目されています。

高配当・累進配当の魅力

総合商社株が個人投資家に人気の大きな理由は、配当です。総合商社は、利益規模が大きく、キャッシュフローも厚いため、配当や自社株買いを通じた株主還元を行いやすい会社群です。

個人投資家がまず注目するのは、配当利回りです。配当利回りとは、株価に対して年間配当が何%あるかを示す指標です。例えば、株価が5,000円で年間配当が200円であれば、配当利回りは4%です。預金金利と比べると高い水準に見えることも多く、高配当株として人気を集めやすくなります。

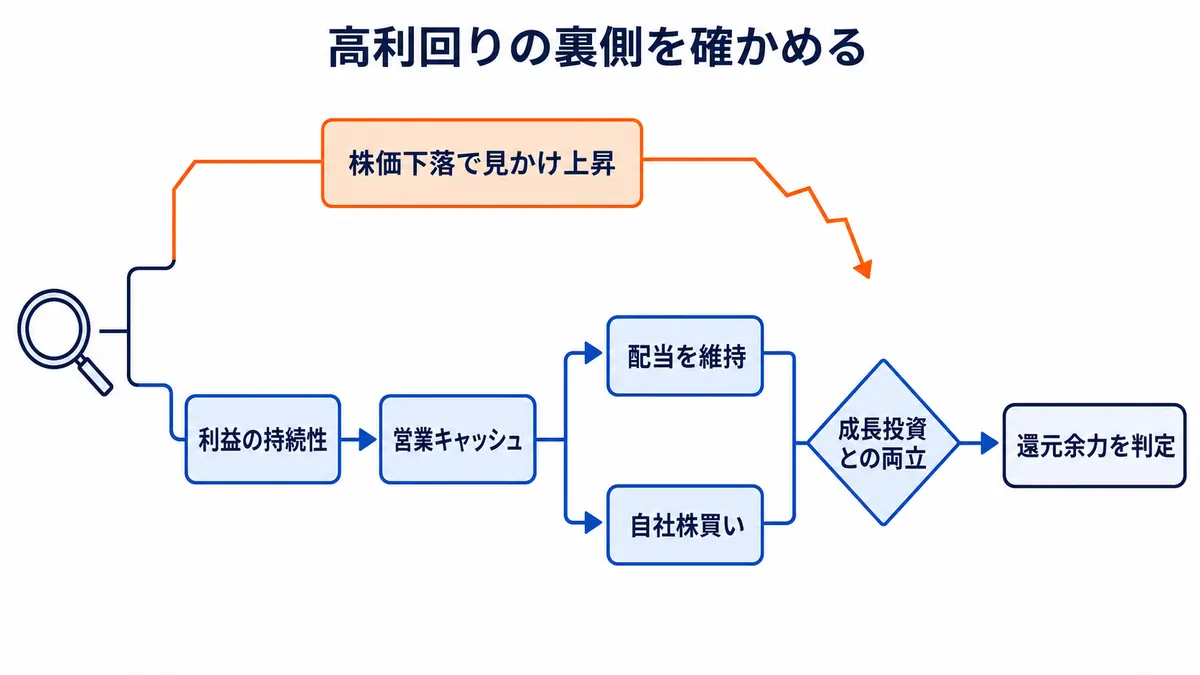

ただし、配当利回りだけを見るのは危険です。株価が下がれば配当利回りは高く見えます。つまり、高配当利回りは、会社の魅力を示している場合もあれば、市場が業績悪化や減配リスクを織り込んでいる場合もあります。

そこで重要になるのが、配当性向と総還元性向です。配当性向とは、純利益のうち何%を配当に回しているかを示します。総還元性向は、配当に加えて自社株買いも含めた株主還元額が、純利益に対してどの程度あるかを示します。

総合商社の場合、近年は配当だけでなく自社株買いも重要です。自社株買いは、会社が自社の株式を市場から買い戻すことで、1株当たり利益や資本効率の向上につながる場合があります。個人投資家としては、配当利回りだけでなく、配当と自社株買いを合わせた総還元方針を見ることが大切です。

伊藤忠商事の株主還元

伊藤忠商事は、株主還元を強く打ち出している会社の一つです。同社は2026年度の株主還元方針として、総還元性向64%、1株当たり配当44円以上、自己株式取得3,000億円以上を掲げています。また、2026年度経営計画資料でも、総還元性向64%や実質営業キャッシュフローを踏まえた株主還元の考え方を示しています。

伊藤忠商事を見る場合、配当だけでなく、非資源を中心とした安定収益、ROE、キャッシュフロー、自己株式取得をセットで見ることが重要です。高い株主還元を支える収益力があるかどうかが、長期投資では大きなポイントになります。

丸紅の株主還元

丸紅も株主還元を強化しています。GC2027では、3カ年累計の総還元性向40%程度、累進配当の継続を掲げています。また、2030年度までに時価総額10兆円超を目指す方針を示しており、利益成長、ROE、PER向上、株主還元を組み合わせて企業価値を高める考え方を打ち出しています。

このように、総合商社株の魅力は、単なる高配当ではありません。利益成長、キャッシュフロー、資本効率、自社株買いを含めた株主還元全体を見る必要があります。

資源価格上昇時の利益拡大

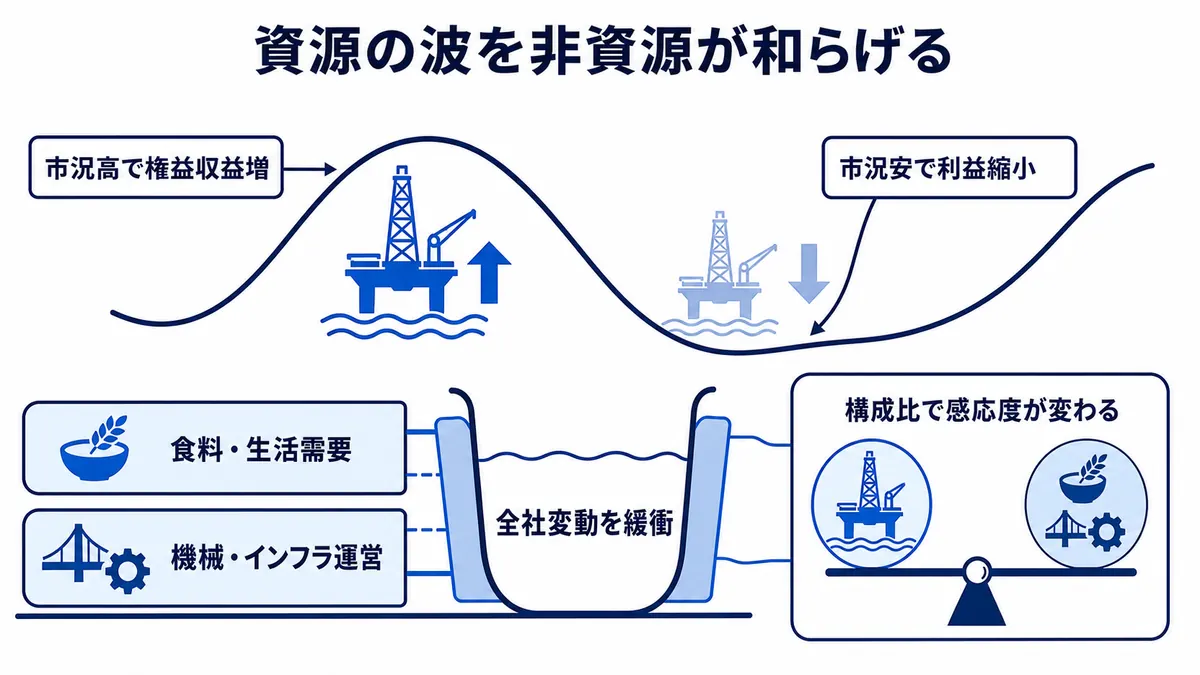

総合商社株が注目される理由の一つに、資源価格との関係があります。総合商社は、鉄鉱石、石炭、銅、原油、LNGなどの資源・エネルギー事業に関与しています。資源価格が上昇すると、資源権益を持つ商社の利益が増えやすくなります。

資源価格の影響が大きいのは、資源ビジネスの利益構造にあります。総合商社は、鉱山、LNGプロジェクト、エネルギー事業などに出資し、出資比率に応じて利益を取り込みます。市況が上がれば、販売価格が上がり、利益が増えやすくなります。

三菱商事や三井物産は、資源・エネルギー分野に強い総合商社として知られています。資源価格が高い局面では、金属資源やエネルギー関連事業が業績を押し上げることがあります。一方で、資源価格が下落すれば、利益が減少しやすくなります。

途中で配当や資本政策の見方も確認しておくと、商社株の判断がしやすくなります。

個人投資家が注意すべきなのは、資源価格による利益拡大は、必ずしも永続的ではないことです。資源価格は、世界経済、需要、供給、地政学、金利、中国経済、エネルギー政策などによって大きく変動します。資源価格が高い年度の利益を、そのまま将来も続くと考えるのは危険です。

資源高は追い風だが、資源依存度も見る

資源価格上昇は、総合商社株にとって追い風になりやすいです。ただし、会社ごとに資源依存度は異なります。資源セグメントの利益割合が高い会社は、資源高の恩恵を受けやすい一方、資源安の影響も受けやすくなります。

一方で、非資源比率が高い会社は、資源価格の影響が比較的小さくなります。伊藤忠商事は非資源に強みを持つ会社として知られており、2025年度決算資料では非資源連結純利益7,747億円、非資源比率85%と示しています。

総合商社株を見るときは、「資源高だから商社株が良い」と一括りにするのではなく、各社の資源・非資源バランスを見ることが重要です。

円安が追い風になりやすい理由

総合商社株は、円安局面で注目されることがあります。理由は、総合商社が海外事業やドル建て収益を多く持っているからです。

総合商社は、世界中で事業を行っています。海外子会社や海外投資先が現地通貨やドルで利益を上げた場合、日本円に換算して連結決算に取り込みます。そのため、円安になると、同じ外貨建て利益でも円換算額が大きくなります。

例えば、海外事業で1億ドルの利益を出した場合、1ドル130円なら130億円ですが、1ドル150円なら150億円になります。外貨建て利益が同じでも、円安になると円換算利益は増えます。これが、円安が総合商社に追い風になりやすい理由です。

また、資源やエネルギーの取引はドル建てで行われることが多く、海外収益や資源関連利益が円安で押し上げられることがあります。海外配当や投資回収も、円安時には円換算額が大きくなります。

ただし、円安が必ずプラスとは限りません。輸入コストが増える事業もあります。円安によって国内需要家の仕入負担が増え、販売数量に影響する場合もあります。為替予約や自然ヘッジによって、為替影響が抑えられている場合もあります。

為替感応度を見る

個人投資家が見るべきなのは、各社の為替感応度です。為替感応度とは、為替レートが1円動いた場合に、利益がどれくらい変動するかを示すものです。総合商社各社は、決算説明資料やIR資料で為替前提や感応度を示すことがあります。

円安は総合商社に追い風になりやすいですが、「円安だからすべての商社株が同じように上がる」と考えるのは危険です。会社ごとに、海外利益の割合、ドル建て収益、輸入コスト、為替ヘッジ方針が異なるためです。

事業分散による安定感

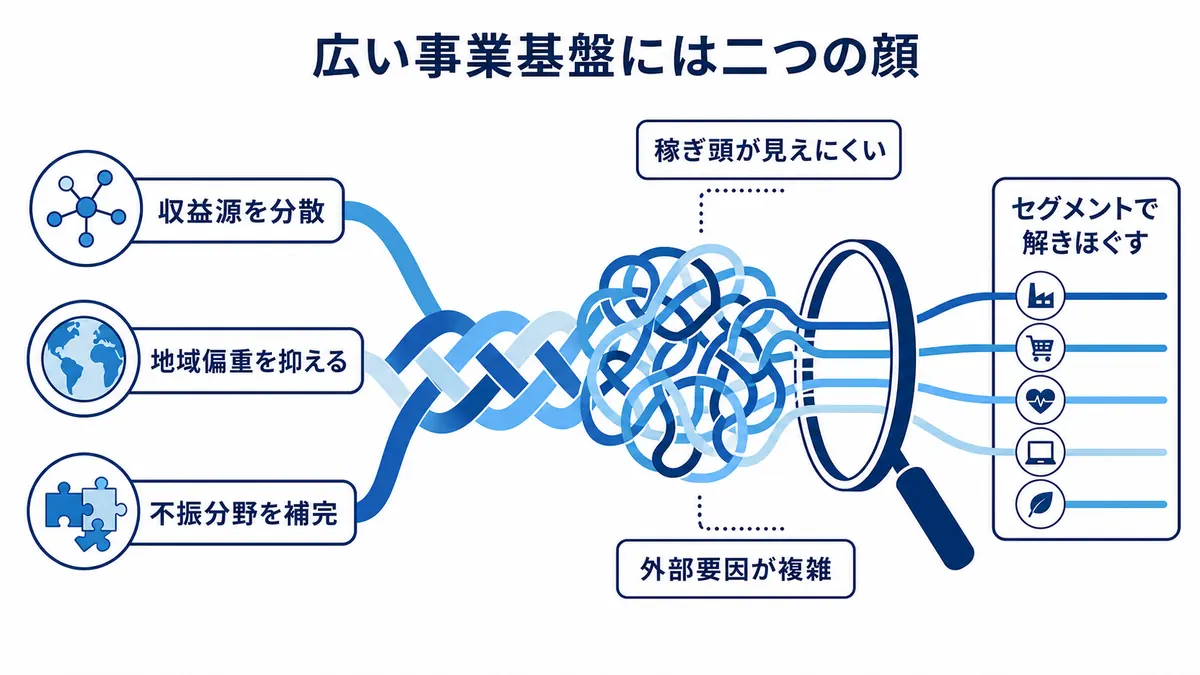

総合商社株の魅力の一つが、事業分散です。総合商社は、資源だけでなく、食料、化学品、機械、インフラ、生活産業、デジタル、不動産、金融など、幅広い事業を持っています。

事業分散のメリットは、一つの事業が悪化しても、他の事業でカバーできる可能性があることです。資源価格が下がって資源セグメントの利益が減っても、非資源事業が安定していれば、全社利益の落ち込みを抑えられる場合があります。

また、総合商社は地域分散もしています。日本だけでなく、北米、アジア、欧州、中東、アフリカ、中南米などで事業を展開しています。特定の国や地域に依存しすぎないことは、長期投資の観点では魅力です。

ただし、事業分散しているから安全というわけではありません。事業が広すぎるため、個人投資家から見ると、何で稼いでいるのか分かりにくい面もあります。資源、非資源、投資先、地域、外部環境が複雑に絡み合うため、決算資料をしっかり読む必要があります。

総合商社の分散は「分かりにくさ」でもある

事業分散は、総合商社株の強みです。しかし、同時に分かりにくさでもあります。メーカーであれば主力製品を見ることで業績を理解しやすいですが、総合商社は多くの事業を持つため、全体像を把握するにはセグメント別利益や事業ポートフォリオを見る必要があります。

個人投資家としては、各社の決算説明資料で、どのセグメントが増益・減益だったのか、資源と非資源のバランスはどうか、重点投資分野はどこかを確認することが重要です。

バフェット買いによる注目

総合商社株が世界的に注目されるきっかけの一つとなったのが、ウォーレン・バフェット氏率いるバークシャー・ハサウェイによる日本の大手商社株への投資です。

バークシャー・ハサウェイは、三菱商事、三井物産、伊藤忠商事、住友商事、丸紅の5社に投資しています。いずれも日本を代表する大手総合商社であり、資源、エネルギー、食料、化学品、機械、インフラ、生活産業など幅広い事業を持つ会社です。

バフェット氏による総合商社株投資が注目された理由は、単に有名投資家が買ったからではありません。バークシャーが長期保有を前提に、5大商社を横並びで買い、さらに段階的に買い増しを続けたことが、世界中の投資家に「日本の総合商社は再評価されるべき企業群なのではないか」という見方を広げたからです。

バフェットによる総合商社株投資の時系列

バークシャーが日本の大手商社株を買い始めたのは2019年です。バークシャーの2024年年次報告書では、5大商社への最初の購入は2019年7月であり、当時は各社の財務内容を見たうえで、株価が非常に安いと判断したと説明されています。また、バークシャーは、5社の事業運営がバークシャー自身にやや似ているとも説明しています。

2020年8月31日、バークシャーは三菱商事、三井物産、伊藤忠商事、丸紅、住友商事の5社について、それぞれ5%超の株式を取得したと発表しました。この発表では、取得は約12カ月にわたり東京証券取引所で通常の買付けとして行われたこと、長期保有を意図していること、また株価次第では各社9.9%まで保有比率を引き上げる可能性があることが示されています。

その後、2022年11月には、バークシャーが5大商社の持分をそれぞれ1ポイント以上引き上げ、6%超まで買い増したことが報じられました。2023年4月には、バフェット氏が日経のインタビューで、5大商社への保有比率を7.4%まで引き上げたことが報じられています。更に2023年6月には、バークシャーが5大商社への保有比率を平均8.5%超まで引き上げたと発表しました。

2025年には、バークシャーが5大商社株を更に買い増し、保有比率が概ね10%近くまで上昇しました。ロイターによれば、三井物産の保有比率は8.09%から9.82%へ上昇し、三菱商事、住友商事、伊藤忠商事、丸紅についても保有比率が引き上げられました。また、バフェット氏は2024年年次報告書で、5社がバークシャーの保有上限を「適度に緩和」することに合意したため、今後も保有比率が少しずつ増える可能性があると述べています。

この流れを整理すると、バフェット氏の総合商社株投資は、短期的な株価上昇を狙ったものではなく、2019年から始まった長期投資です。5%超の保有を公表した後も、6%台、7%台、8.5%超、そして10%近くまで段階的に買い増しており、バークシャーが総合商社株を長期保有に値する投資対象として見ていることが分かります。

バフェット買いは総合商社株の株価上昇にも影響した

バフェット氏による投資は、総合商社株の株価上昇にも大きな影響を与えました。2020年にバークシャーが5%超の保有を公表したことで、海外投資家の間でも日本の総合商社への注目が高まりました。2020年の取得公表時には、5大商社株の株価が大きく反応したことも報じられています。

2022年11月の買い増し報道では、5大商社株が上昇し、三菱商事と丸紅は約2%高となりました。また、同時期には、5大商社株が年初来で二桁上昇しており、日経平均が下落している中でアウトパフォームしていたと報じられています。

2023年4月のバフェット氏のインタビュー後にも、5大商社株は東京市場で2.1%から4.6%上昇しました。この時点で、バークシャーがすでに5社の持分を7.4%まで高めていたことや、バフェット氏が更なる投資可能性に言及したことが、投資家心理を押し上げたと考えられます。

2023年6月の買い増し発表時には、5大商社株はいずれも年初来で30%超上昇しており、丸紅株については2020年末から3倍超になっていたと報じられています。また、2025年2月には、バフェット氏が5大商社への保有を更に増やす可能性に言及したことで、5大商社株が一時5%超上昇したことも報じられています。

もちろん、総合商社株の上昇はバフェット買いだけで説明できるものではありません。資源価格の上昇、円安、好業績、株主還元強化、東京証券取引所による資本効率改善要請、日本企業全体のガバナンス改革など、複数の要因が重なっています。しかし、バフェット氏が5大商社を長期投資対象として評価し、実際に買い増しを続けたことは、総合商社株の再評価を促す大きなきっかけになりました。

バフェットは総合商社株の何を評価したのか

バフェット氏が総合商社株を評価した理由は、いくつかあります。

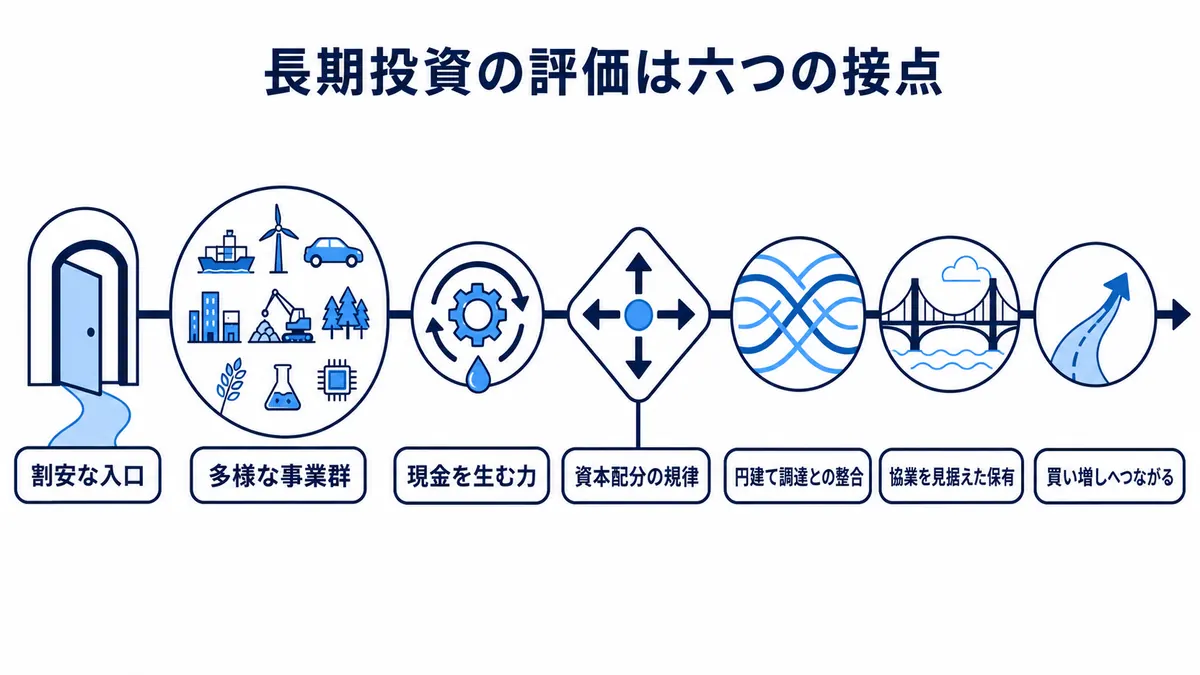

第一に、株価の割安感です。バークシャーの2024年年次報告書では、2019年に5大商社株を初めて購入した際、財務内容を見て株価の安さに驚いたと説明されています。つまり、バフェット氏にとって、総合商社株は事業価値に対して市場評価が低い、いわゆる割安な投資対象に見えたと考えられます。

第二に、事業の分散性です。バフェット氏は、5大商社が日本だけでなく世界中に幅広い事業を持っており、その運営スタイルがバークシャー自身にやや似ていると説明しています。総合商社は、資源、エネルギー、食料、化学品、機械、インフラ、生活産業など、多様な事業会社や投資先を持つ企業体です。この「複数の事業を持つ持株会社的な構造」が、バークシャーの投資哲学と相性がよかったと考えられます。

第三に、資本配分と株主還元です。バークシャーの年次報告書では、5大商社の資本配分、経営陣、投資家に対する姿勢を評価していると説明されています。バフェット氏は、企業が稼いだキャッシュをどのように再投資し、どのように株主へ還元するかを非常に重視する投資家です。近年の総合商社各社は、累進配当、自社株買い、総還元性向の引き上げなどを通じて、株主還元を強化しています。

第四に、円建て調達との相性です。バークシャーは、5大商社株への投資と並行して、円建て債券による資金調達を行ってきました。2024年年次報告書では、バークシャーが円建て借入を増やしてきたこと、為替について特定の見通しを持っているわけではなく、通貨中立に近いポジションを目指していることが説明されています。低コストの円建て調達と、商社株から得られる配当収入の組み合わせは、バークシャーにとって魅力的だったと考えられます。

第五に、長期保有に向く事業構造です。バフェット氏は、短期的な株価変動よりも、長期的に価値を生み続ける事業を好む投資家です。2024年年次報告書では、バークシャーは日本の5大商社株を今後数十年にわたり保有することを期待しており、将来的には5社と生産的な協業機会を見つけたいとも述べています。

つまり、バフェット氏が総合商社株を買った理由は、「資源価格が上がりそうだから」という短期的なものではありません。割安な株価、分散された事業ポートフォリオ、キャッシュ創出力、株主還元、資本配分の姿勢、円建て調達との相性、長期保有に適した事業構造を総合的に評価したと見るべきです。

バフェット買いから個人投資家が学べること

バフェット買いから個人投資家が学べるのは、「有名投資家が買ったから買う」ということではありません。重要なのは、バフェット氏が何を見て買ったのかを理解することです。

バフェット氏は、総合商社株を短期的なテーマ株として買ったのではなく、割安な価格で、分散された事業を持ち、キャッシュフローと株主還元が期待できる企業群として評価しました。また、円建て債券による低コスト調達を活用しながら、為替リスクを一定程度抑える形で投資を行っています。

個人投資家が総合商社株を見る場合も、同じように、株価の割安感、配当利回り、総還元性向、キャッシュフロー、ROE、ROIC、事業ポートフォリオ、資源価格や為替への感応度を総合的に確認する必要があります。

バフェット氏の投資は、総合商社株の魅力を世界に広めるきっかけになりました。ただし、現在の株価は、2020年当時と比べて大きく上昇しています。したがって、今から投資する場合は、「バフェットが買ったから」ではなく、現在の株価水準と将来の利益・配当・キャッシュフローを見たうえで、自分なりに投資判断をすることが重要です。

総合商社株のリスク

総合商社株には魅力が多い一方で、リスクもあります。個人投資家は、人気の理由だけでなく、リスクも理解しておく必要があります。

第一に、資源価格下落リスクです。資源価格が下がれば、金属資源やエネルギー事業の利益が減る可能性があります。資源比率が高い会社ほど、この影響を受けやすくなります。

第二に、為替リスクです。円安は追い風になりやすい一方、円高になれば海外利益の円換算額が減る可能性があります。為替ヘッジの影響もあるため、単純に円安・円高だけで判断するのは危険です。

第三に、減損リスクです。総合商社は事業投資を行う会社です。投資先の業績が悪化したり、資源価格が下落したり、事業計画が崩れたりすると、減損損失が発生する可能性があります。

第四に、カントリーリスクです。総合商社は世界中で事業を行っているため、政治、規制、税制、外貨送金、制裁、紛争などの影響を受けます。新興国や資源国での事業には、成長機会と同時にリスクもあります。

第五に、配当維持リスクです。高配当や累進配当は魅力ですが、業績やキャッシュフローが大きく悪化すれば、配当方針の見直しリスクもゼロではありません。配当の持続性を見るには、純利益だけでなくキャッシュフローと財務体質を確認する必要があります。

高配当だけで判断しない

総合商社株を見るときに最も避けたいのは、高配当だけで判断することです。配当利回りが高くても、その背景に株価下落がある場合もあります。株主還元が大きくても、成長投資に必要な資金を削っていれば、長期的な成長が鈍る可能性もあります。

個人投資家は、配当利回り、総還元性向、キャッシュフロー、利益の質、資源・非資源バランスをセットで見る必要があります。

投資する前に見るべきポイント

総合商社株に投資する前には、いくつかのポイントを確認することが重要です。

まず、純利益と来期見通しです。今期の利益が伸びているか、来期も成長が見込まれているかを確認します。ただし、一過性利益や減損の影響を除いた実力ベースの利益も見る必要があります。

次に、セグメント別利益です。資源で稼いでいるのか、非資源で稼いでいるのかを確認します。資源依存度が高い会社は、資源価格の影響を受けやすくなります。非資源が強い会社は、安定性が高い一方で、成長性や資本効率を見る必要があります。

次に、株主還元方針です。配当利回り、配当性向、総還元性向、累進配当、自社株買いを確認します。配当が高いだけでなく、その配当を支える利益とキャッシュフローがあるかを見ます。

次に、キャッシュフローです。営業キャッシュフローや基礎営業キャッシュフローが安定しているか、投資回収があるか、株主還元に無理がないかを確認します。

次に、ROE、ROIC、PBRです。ROEは株主資本に対する利益率、ROICは投下資本に対する利益率、PBRは市場評価を見る指標です。総合商社各社は資本効率を重視しているため、これらの指標は重要です。

最後に、外部環境です。資源価格、為替、金利の影響を確認します。特に、資源価格と為替は総合商社の業績に大きく関わります。

個人投資家向けチェックリスト

総合商社株を見るときは、次のような順番で確認すると整理しやすいです。

・純利益は増えているか

・一過性損益を除いた実力はどうか

・資源と非資源のバランスはどうか

・配当方針は明確か

・自社株買いを含めた総還元性向はどうか

・キャッシュフローは株主還元を支えられるか

・ROEやROICは高いか

・PBRは市場評価として妥当か

・資源価格や為替の影響はどれくらいか

・減損や撤退リスクはないか

・中期経営計画の進捗は順調か

このように見ると、単に「高配当だから買う」ではなく、総合商社株の魅力とリスクをバランスよく判断しやすくなります。

まとめ:総合商社株は魅力が大きいが、見るべきポイントも多い

総合商社株が人気なのは、高配当、株主還元、資源価格上昇時の利益拡大、円安メリット、事業分散、バフェット買いなど、複数の魅力を持っているからです。

特に、配当や自社株買いを重視する個人投資家にとって、総合商社株は分かりやすい魅力があります。伊藤忠商事は2026年度の株主還元方針として総還元性向64%や自己株式取得3,000億円以上を掲げています。丸紅もGC2027で、総還元性向40%程度や累進配当の継続を掲げています。

また、総合商社は資源価格上昇時に利益が伸びやすく、円安局面でも海外利益の円換算額が増えやすい傾向があります。資源、非資源、食料、機械、インフラ、生活産業など幅広い事業を持つため、事業分散による安定感もあります。

さらに、バークシャー・ハサウェイによる日本の大手商社株への投資は、総合商社株への注目を高めました。バークシャーは2019年から5大商社株への投資を始め、2020年に5%超の保有を公表した後、段階的に買い増しを続けてきました。2025年には保有比率が概ね10%近くまで高まり、バフェット氏は長期保有に適した投資対象として日本の総合商社を評価していることが分かります。

一方で、総合商社株にはリスクもあります。資源価格が下落すれば減益要因になります。円高になれば海外利益の円換算額が減る可能性があります。投資先の業績が悪化すれば、減損損失が発生することもあります。高配当だから安心、バフェットが買ったから安心、という見方だけでは不十分です。

総合商社株を見るときは、配当利回りだけでなく、純利益、セグメント別利益、株主還元方針、キャッシュフロー、ROE、ROIC、PBR、資源価格、為替、減損リスクをセットで見ることが重要です。

総合商社株は、個人投資家にとって魅力の大きい投資対象です。しかし、事業内容が幅広いため、表面的な配当利回りだけでは本当の姿は見えません。IR資料を読み、各社の収益構造や株主還元方針、外部環境への感応度を理解することで、より納得感のある投資判断ができるようになります。

最後に、総合商社株を比較する視点を整理したい方は、こちらも参考になります。