双日の強みは、化学品の専門商流、航空・交通インフラの長期的な顧客基盤、ベトナムを中心とするリテール事業を、投資と追加機能によって育てる事業創造力です。中期経営計画2026では、この成長過程をKATIモデルで整理しています。2025年度の親会社株主帰属純利益は1,036億円、ROEは10.1%、基礎的営業キャッシュフローは1,364億円でした。規模では上位商社に及びませんが、得意領域へ資本と人材を集中し、既存事業を収益の「カタマリ」へ変えることが双日の差別化につながります。本稿では3領域に絞り、強みと投資リスクを同じ事例から検証します。

| 強みの領域 | 事業基盤 | KATIでの発展例 | 主なリスク |

|---|---|---|---|

| 化学 | 長年の化学品トレード、顧客・仕入先、物流・品質管理 | 日本A&Lへの出資などで機能と製品領域を追加 | 市況、原料価格、在庫、設備稼働、環境規制 |

| 航空・交通インフラ | 航空機代理店、部品、リース、空港・交通関連事業 | 取引から保有・運営・サービスへ事業モデルを拡張 | 航空需要、金利、残価、地政学、大型案件の遅延 |

| ベトナム小売・生活産業 | 卸、食品、物流、店舗、現地パートナーとの関係 | 商流を消費者接点とデータへ広げ、新領域を創出 | 競争、規制、通貨、人件費、物流網、消費変化 |

| 資本配分 | 2025年度基礎的営業CF1,364億円 | 成長投資と資産入替をCROICで管理 | 一件の大型損失が全社利益へ及ぼす影響 |

数値は双日 2025年度決算・2026年度業績見通し説明資料に基づきます。KATIへの個別事業の対応付けは、公式の考え方を基にした本稿の分析です。

双日の強みは得意領域を事業のカタマリへ育てる力

双日は、三菱商事や三井物産と比べると総資産や利益規模が小さく、巨大な資源権益の収益に依存する会社ではありません。その代わり、航空機、化学品、自動車販売、肥料、リテールなど、長年の商流と顧客関係を持つ領域へ資本と機能を追加し、事業会社として利益を得る形へ広げてきました。

2025年度の純利益は1,036億円、ROEは10.1%、基礎的営業キャッシュフローは1,364億円でした。2026年度計画は純利益1,300億円、ROE12%、基礎的営業キャッシュフロー1,500億円です。2025年度決算・2026年度業績見通し説明資料

公式資料で確認できる事実は、双日が中期経営計画2026でROEとCROIC、キャッシュ創出を重視し、3年間で6,000億円超の投資を進めてきたことです。ここから読み取れる強みは、単発の売買益を増やすのではなく、得意な商流の周囲へ製造、物流、販売、金融、データなどを足し、継続収益を生む事業群へ育てようとしている点です。

ただし、集中はリスクも高めます。会社規模に対して大きな投資が不振になれば、全社利益と財務へ与える影響は上位商社より相対的に大きくなります。したがって、双日の強みは投資件数ではなく、投資後の収益改善とキャッシュ回収まで含めて評価する必要があります。

双日は、ニチメンと日商岩井の統合後に財務再建と資産整理を経験しました。そのため、現在の成長戦略には「規模を追えばよい」という発想だけでなく、どの事業を残し、どの機能を足し、どこで資金を回収するかという再編の経験が反映されています。得意領域を選ぶこと自体が経営能力です。

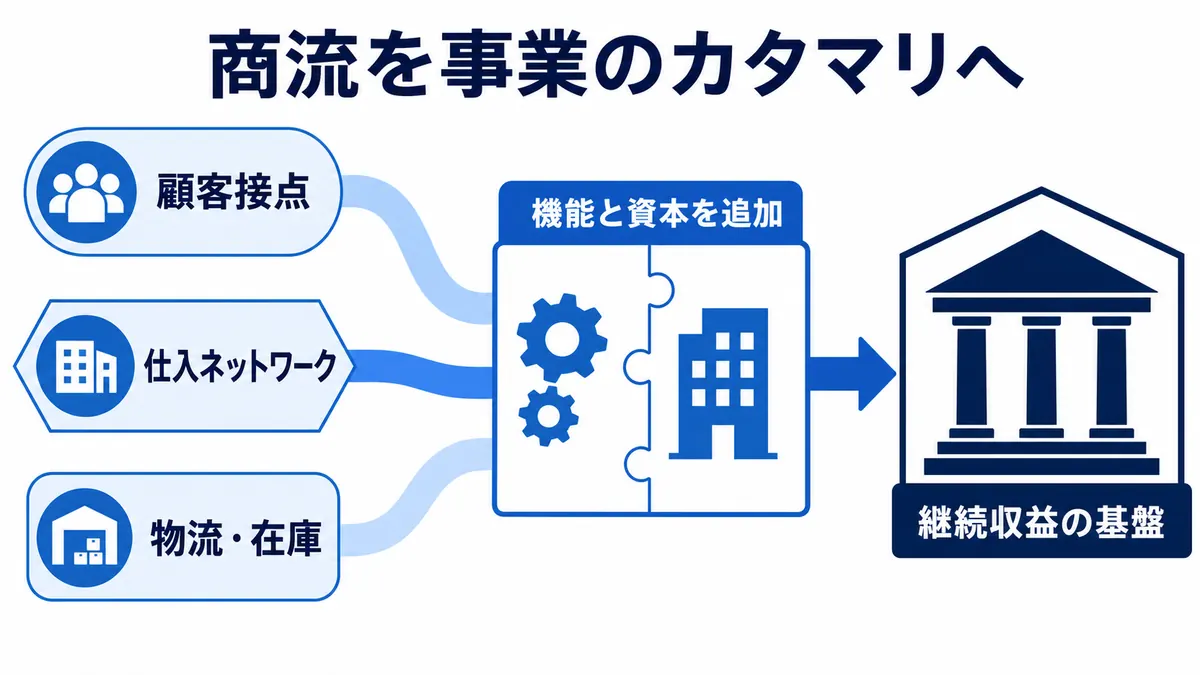

事業のカタマリとは、同じ業種の会社を集めることではありません。顧客、仕入先、商品、物流、技術、人材が相互に価値を生み、一つの取引が別の取引やサービスへつながる状態です。個別会社が赤字のままでもグループ内取引が増えればよい、という考えではありません。各事業が資本コストを上回り、全体のキャッシュ創出を増やす必要があります。

また、双日の規模は機動性につながる可能性があります。全社への影響が見えやすい領域へ集中できれば、上位商社が参入しにくい中規模市場で意思決定を速められます。一方、案件の失敗も全社へ直結するため、機動性と審査の慎重さを両立することが条件です。

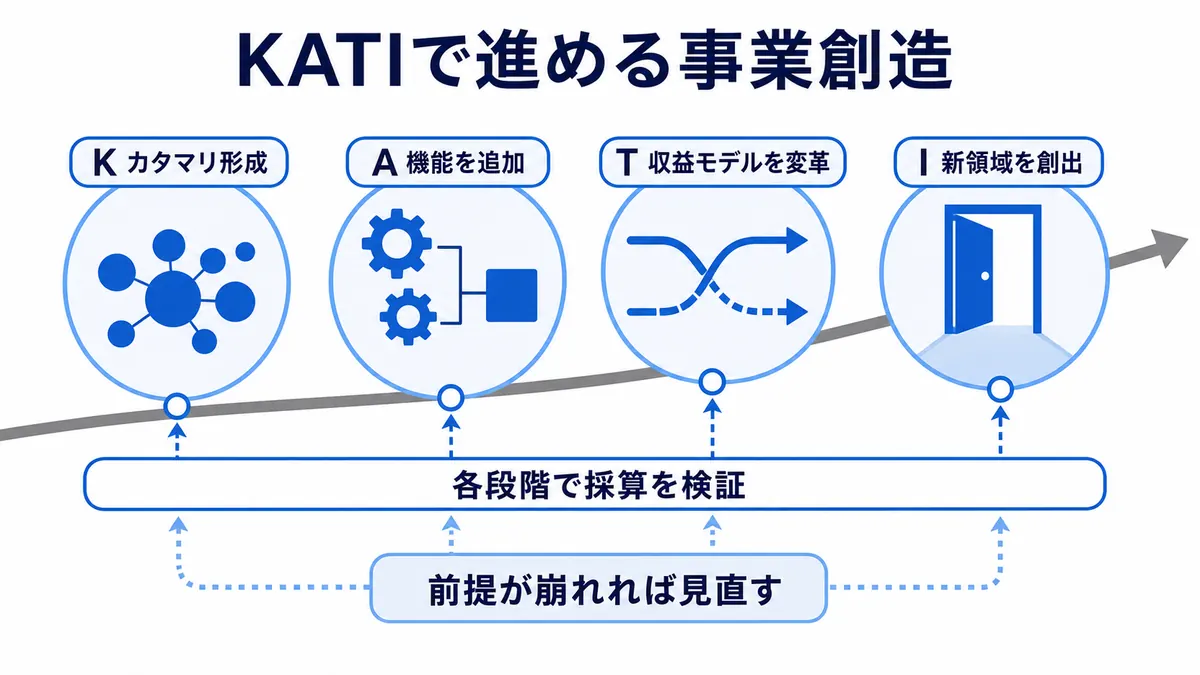

KATIモデルを事業の成長過程として理解する

KATIモデルは、双日が事業の価値を高める流れを示す考え方です。公式のCEOメッセージでは、既存事業を起点に機能を追加し、変革と新領域の創出へ進む方向が説明されています。用語だけを暗記するより、各段階で利益の発生源がどう変わるかを見る方が実態を理解できます。

Kは、既存の取引や事業を収益基盤の「カタマリ」にする段階です。顧客、仕入先、物流、在庫、与信などを束ね、個別取引の集合から継続的な利益基盤へ変えます。Aは、既存機能を追加・応用する段階です。例えばトレードに加工、製造、金融、保守、データを足し、顧客が得る価値を増やします。

Tは、事業モデルを変革する段階です。商品の売買だけでなく、サービス料金、事業会社利益、長期契約などへ収益源を変えます。Iは、新しい領域を創出する段階です。既存顧客と機能を使いながら、これまで扱っていなかった市場や課題へ進出します。

公式資料がすべての案件をK、A、T、Iのいずれかに固定しているわけではありません。化学品トレードから製造機能へ広げる動き、航空機代理店からリースや運営へ進む動き、ベトナムの卸から店舗・物流・データへ広げる動きをKATIの流れとして見るのは本稿の分析です。重要なのはラベルではなく、追加した資本と機能が利益率、CROIC、キャッシュフローを改善したかです。

Kの段階では、既存事業の採算を把握し、顧客と取引量を増やしながら、運転資金とリスクを適正化します。取扱高が大きくてもマージンが薄く、在庫と売掛金が増えれば強い基盤とは言えません。まず既存事業が安定したキャッシュを生むことがA以降の前提です。

Aの段階では、追加機能が顧客の課題を解決するかを確認します。加工設備や物流拠点を取得しても、外部顧客が利用せずグループ内取引だけなら、設備稼働率は上がりません。追加投資による粗利益の増加と固定費を比べる必要があります。

Tでは、売買差益からサービス料金、製造利益、長期契約などへ収益モデルが変わります。収益の継続性は高まる可能性がありますが、固定資産と人材を抱えるため撤退が難しくなります。Iでは成長市場へ進める一方、需要予測と技術の不確実性が大きくなります。段階が進むほど期待利益だけでなく、失敗時の損失管理が重要です。

KATIを直線的な成功物語と考える必要もありません。Aを追加しても収益性が上がらなければKへ戻って事業を整理し、Tの前提が変われば売却する判断も必要です。モデルの価値は、成長の方向と撤退の検証を共通言語にできる点にあります。

化学は商流と技術を組み合わせる基盤

双日の化学事業は、基礎化学品、合成樹脂、機能性材料、無機化学品などの幅広い商流を持ちます。化学品は同じ名称でも純度、配合、品質保証、規制、用途が異なります。顧客の製造工程を理解し、適切な仕入先、物流、在庫、品質管理を組み合わせる専門性が必要です。

2025年度の化学セグメント利益は約200億円、2026年度計画は約220億円です。数値は2025年度決算・2026年度業績見通し説明資料に基づきます。全社利益に占める比率だけでは最大領域ではありませんが、取引先と製品群が広く、他事業へ機能を展開しやすい基盤です。

2025年には双日が日本A&L株式66.5%を取得する方針を発表しました。日本A&LはSBRラテックスやABS樹脂を扱い、電池材料向けバインダーなどの技術も持ちます。日本A&L株式取得に関するニュースリリース。事実として、双日は商流に製造・研究開発機能を追加しようとしています。

ここから読み取れるKATIの動きは、化学品トレードというKの基盤に、製造と技術というAを加え、電池材料など成長用途へT・Iを進めることです。ただし、製造業へ踏み込むと設備稼働、固定費、原料価格、環境規制のリスクも負います。取扱量が増えただけでは成功とは言えず、付加価値品の比率、稼働率、投下資本利益率を確認する必要があります。

化学トレードでは、顧客の製造工程に合わせて少量多品種を供給する場合があります。商社は複数メーカーの商品を束ね、倉庫で在庫し、品質証明と法規制へ対応します。これにより顧客は仕入先管理を簡素化でき、メーカーは新しい販売先へアクセスできます。長年の取引情報は、新製品の需要を見極める材料になります。

製造機能を持つと、商社は自社で製品仕様と生産量を決められます。研究開発と顧客提案を近づけ、単純な汎用品より高い付加価値を目指せます。一方、需要が減っても設備の減価償却と人件費は残ります。在庫価格の下落に加え、設備の減損というリスクを負う点がトレードとの違いです。

日本A&Lの電池材料向け技術は成長余地がありますが、電池市場は顧客認証に時間がかかり、技術方式も変化します。公式発表で取得目的が示されても、将来利益は確定していません。取得後の研究開発費、採用件数、生産能力、双日の海外販路を通じた販売拡大が検証項目になります。

航空・交通インフラは長期関係が参入障壁になる

双日は航空機分野で、機体・関連機器の代理店、部品、ビジネスジェット、航空機リースなどに関わってきました。航空機は販売して終わる商品ではありません。認証、整備、部品供給、資金調達、リース、残価管理が長期間続き、メーカー、航空会社、政府機関との信頼関係が必要です。

2025年度の航空・社会インフラ系セグメント利益は155億円、2026年度計画は190億円です。2025年度決算・2026年度業績見通し説明資料。公式資料では航空需要の回復や関連取引、インフラ案件の利益貢献などが増益要因として説明されています。

この事業の強みは、代理店取引から保有・金融・運営へ収益源を広げられることです。航空機の販売手数料は案件ごとに発生しますが、リースや部品・整備サービスは長期の収益になり得ます。KATIでいえば、代理店商流をKとして固め、金融・保守をAとして追加し、継続課金型のTへ進む構造です。

一方、航空事業は景気、感染症、金利、燃料価格、地政学、機体の技術問題に左右されます。航空機を保有すれば、残価と再リースのリスクも生じます。長期関係が参入障壁になる反面、契約期間が長いほど環境変化へ柔軟に対応しにくい面があります。

代理店事業は、メーカーと顧客の間で契約を成立させ、納入後も部品・整備情報を支援します。航空機は一件の金額が大きく、政府・航空会社の調達計画に左右されるため、毎年均等に利益が出るわけではありません。案件の期ずれによってセグメント利益が変動する点にも注意が必要です。

リース事業では、航空会社へ機体を貸し、賃料を受け取ります。契約期間中の収益は見通しやすくなりますが、金利上昇、借り手の信用、契約終了後の機体価値を管理しなければなりません。機種が市場ニーズから外れたり、整備費が増えたりすれば残価が下がります。

交通インフラへ広げる場合は、車両販売だけでなく、保守、運行、料金回収など長期の事業運営が必要です。ここから読み取れる双日の強みは、商社としての契約・金融機能を、設備のライフサイクル全体へ広げられる点です。反対に、長期運営の能力が不足すれば、案件組成時の利益だけで終わります。

ベトナム小売は卸・物流・店舗をつなぐ試み

双日はベトナムで、食品・消費財の卸、物流、工業団地、店舗など複数の事業基盤を築いてきました。人口増加と所得上昇が期待される市場では、商品を輸入して販売するだけでなく、現地の調達網、低温物流、店舗網、決済、消費者データを整えることが重要です。

リテール・コンシューマーサービス系の2025年度利益は約110億円、2026年度計画は約150億円です。これはベトナム小売だけの利益ではなく、同セグメント全体の数値です。2025年度決算・2026年度業績見通し説明資料。異なる範囲の数字を混同しないことが必要です。

公式資料で確認できるのは、双日がベトナムを成長市場の一つと位置付け、卸、食品、店舗などの事業を組み合わせていることです。ここからの分析では、卸の顧客・商品基盤をKとして固め、物流と店舗をAとして追加し、消費者データを使った商品企画や新サービスをT・Iへ広げる余地があります。

ただし、成長市場であることと高収益であることは同じではありません。現地競合、外資規制、許認可、通貨、人件費、物流インフラ、嗜好の変化に対応する必要があります。日本の商品や運営方法をそのまま移すのではなく、現地調達と現地人材による経営が重要です。

ベトナムでは伝統的小売、市場、個人商店と近代小売が併存します。都市部と地方で所得、配送環境、決済手段が異なり、全国一律の店舗モデルは適合しない可能性があります。卸事業が地域の小売へ商品を届ける基盤を持てば、店舗数だけに依存せず市場へアクセスできます。

物流では、常温、冷蔵、冷凍で必要設備が異なります。食品安全とトレーサビリティを確保するには、倉庫、車両、システム、人材への先行投資が必要です。これらを自社店舗だけでなく外部顧客にも提供できれば稼働率が上がります。双日の「カタマリ」が競争力になるかは、外部からも選ばれるプラットフォームを作れるかで決まります。

消費者データを使えば、現地向け商品の開発や品ぞろえを改善できますが、データ利用にはプライバシー、サイバーセキュリティ、現地規制への対応が必要です。ベトナム事業をIの創出と評価するには、売上成長だけでなく、利益率、店舗・物流投資の回収、現地通貨でのキャッシュ創出を確認する必要があります。

中期経営計画2026は投資と回収をどう管理したか

双日の中期経営計画2026は、3年間平均の純利益1,200億円超、ROE12%超を目標とし、6,000億円超の成長投資を掲げました。株主還元ではDOE4.5%を基本とし、基礎的営業キャッシュフローの約30%を配当へ配分する考え方を示しています。

2025年度実績は純利益1,036億円、ROE10.1%で、単年度では目標水準を下回りました。一方、基礎的営業キャッシュフローは1,364億円を確保しました。2026年度計画は純利益1,300億円、ROE12%、基礎的営業キャッシュフロー1,500億円です。会社が掲げた成長投資を利益とキャッシュへ転換できるかが最終年度の焦点です。

公式資料では、CROICを用いて各事業の資本効率を管理し、成長性と収益性に応じて資本配分を変える方針が示されています。事実として指標を導入していることは確認できますが、指標があるだけで低効率事業が改善するわけではありません。投資後の利益、配当、営業キャッシュフロー、売却代金を投下資本と比べる必要があります。

分析として、中期経営計画2026の意味は、規模拡大から収益の質へ経営の軸を移したことです。投資額の消化を目的にせず、得意領域のKを太くし、A・T・Iへ進める案件を選べるかが重要です。

3年間で6,000億円超という投資枠は、双日の利益規模に対して大きい金額です。投資が先行する時期には借入と自己資本が増え、ROEやCROICが一時的に低下する可能性があります。投資先が計画どおり利益を出すまでの期間と、全社の財務余力を同時に管理しなければなりません。

DOE4.5%は、自己資本に対する配当額を基準にするため、単年度利益が変動しても配当の安定性を高める仕組みです。一方、利益が伸びないまま自己資本が増えれば配当負担も増えます。基礎的営業キャッシュフローの約30%という配分と合わせ、投資、配当、財務健全性の均衡を見る必要があります。

資産入替で売却益を得た場合も、計画達成の質を分けて考えるべきです。売却益は資本回収として重要ですが、翌年度の継続利益を失います。新規投資の基礎収益が売却事業の利益を上回るかが、ポートフォリオ転換の成否になります。

2030年へ向けた成長目標と資本効率

双日は次の成長段階として、2030年に純利益2,000億円、ROE15%を目指す方向を示しています。2025年度の純利益1,036億円から見ると、利益規模をほぼ倍にする高い目標です。既存事業の自然成長だけで達成するのは難しく、投資先の収益化、追加投資、資産入替が必要になります。

成長目標を見るときは、純利益だけでなく基礎的営業キャッシュフローを確認する必要があります。持分法利益や評価益が増えても、配当や売却による現金回収が遅ければ、次の投資と株主還元の余力が減ります。双日は2026年度に基礎的営業キャッシュフロー1,500億円を計画しており、利益とキャッシュを両立させることが前提です。

ここから読み取れる課題は、成長の速度と投資規律の両立です。化学の製造機能、航空の保有資産、海外小売は、いずれもトレードより多くの資本を使います。利益額が増えても投下資本がそれ以上に増えればCROICは低下します。KATIモデルは成長の物語だけでなく、各段階で資本効率を検証する枠組みとして使う必要があります。

純利益2,000億円を目指す過程では、既存3領域だけでなく新しい収益源が必要になる可能性があります。しかし、目標との差をM&Aで埋めると、買収価格と統合リスクが高まります。得意機能と関係の薄い大型案件を選べば、KATIの連続性が失われます。

分析では、投資先が既存の顧客、商流、人材を利用できるかを確認する必要があります。完全な新規領域でも、双日の契約、物流、金融、海外拠点のいずれかを使えるなら成功確率を高められます。反対に、成長市場という理由だけで参入し、事業会社へ経営を任せきりにする場合は、商社が保有する意味が弱くなります。

双日の弱点とリスク

第一のリスクは、一件当たりの案件が全社へ与える影響です。上位商社より利益規模が小さいため、大型投資の減損、操業停止、撤退損失が発生すると、全社純利益が大きく変動します。第二は、成長投資の実行と統合です。買収後に人材、システム、営業網を統合できなければ、想定した相乗効果は得られません。

第三は、事業ごとに異なる外部環境です。化学は原料市況と在庫、航空は需要・金利・残価、ベトナム小売は通貨・規制・競争の影響を受けます。複数事業を持つことで分散はできますが、管理の専門性も必要になります。

第四は、投資先からのキャッシュ回収です。持分利益が増えても配当が少なければ、本社の資金繰りには寄与しにくくなります。第五は、資産入替です。低効率事業を売却すれば資本効率は改善しますが、将来利益も失います。売却代金をより収益性の高い案件へ再投資できるかが重要です。

第六は、人材とガバナンスです。化学の技術、航空機の残価管理、海外小売の店舗運営では必要な専門性が異なります。本社から社員を派遣するだけでなく、事業会社の専門人材へ権限を渡し、全社リスク管理と両立させる必要があります。

第七は、為替・金利です。海外事業の円換算利益は為替で変動し、航空機リースやM&Aは金利上昇の影響を受けます。事業の営業利益が伸びても、資金調達費用と為替換算で純利益が減る可能性があります。セグメント利益と全社金融費用を分けて見る必要があります。

公式のIR資料室には、決算、統合報告書、事業別説明が掲載されています。双日の強みを判断するときは、KATIという言葉だけでなく、各案件のCROIC、セグメント利益、基礎的営業キャッシュフロー、減損を同じ年度で追う必要があります。

双日の強みをどう評価するか

双日の強みは、幅広い事業を均等に保有することではなく、長年の商流と顧客関係がある領域を選び、機能と資本を追加して収益のカタマリへ育てることです。化学では商流に製造・技術を、航空では代理店に金融・保有・サービスを、ベトナムでは卸に物流・店舗・データを加える余地があります。

2025年度の純利益1,036億円、ROE10.1%から、2026年度は純利益1,300億円、ROE12%を計画しています。目標達成のためには、一過性利益ではなく既存事業と新規投資の収益貢献、基礎的営業キャッシュフロー1,500億円の実現が必要です。

KATIモデルの価値は、事業を分類することではありません。取引を継続収益へ変え、既存機能を応用し、事業モデルを変革し、新領域を作るという成長の順序を共有できる点にあります。その過程がCROICとキャッシュフローを改善しているかを確認することで、双日の「事業創造」が実際の強みかどうかを評価できます。

今後の確認材料は、第一に2026年度の純利益1,300億円が、売却益などの一過性要因だけでなく、化学、航空・交通インフラ、リテールの基礎収益で支えられるかです。第二に、基礎的営業キャッシュフロー1,500億円を確保しながら、投資とDOE4.5%の配当を両立できるかです。

第三に、日本A&Lなどの新規投資で、取得時に掲げた技術・販路の相乗効果が実現するかです。売上や連結利益が増えても、のれん、追加設備、運転資金を含む投下資本が大きければCROICは上がりません。投資後数年の利益、キャッシュ、減損を追う必要があります。

第四に、ベトナムを含む海外事業が現地で自立した経営基盤を作れるかです。日本からの商品供給や駐在員に依存するだけでは、規模拡大に限界があります。現地調達、人材、物流、顧客データを自律的に運営できれば、別地域へ応用できるIの事業になります。

双日の強さは、上位商社の縮小版であることではありません。得意な中規模市場を選び、商流の専門性と事業投資を組み合わせ、全社の収益へ育てる点にあります。2030年目標へ向かう過程では、利益額だけでなく、KATIの各段階が資本効率とキャッシュ回収を伴っているかが最も重要です。

決算で確認するときは、各領域の増益要因を同じ年度で比較します。化学の市況回復、航空案件の期ずれ、リテールの店舗・物流投資では持続性が異なります。純利益の合計だけでなく、数量、マージン、固定費、投資先配当、一過性損益を分ける必要があります。

また、事業のカタマリが完成したかどうかは、社内の呼称ではなく外部顧客から判断できます。製造、物流、金融、データを追加した結果、外部取引が増え、顧客のコストや供給リスクが下がり、双日のCROICが上がれば強みです。グループ内取引の増加だけなら、資本を使って商流を囲ったにすぎません。