目次

- はじめに:双日の大型案件は「再成長への投資」と「低採算資産の入替」で読む

- 2015年度以降の主な一過性損益・大型再編影響

- 1. 2010年代前半〜半ば:財務再建後の投資再開、資源偏重ではなく「選択的な成長投資」へ

- 2. 2017〜2020年:自動車事業への投資、豪州・パナマ・フィリピンで地域商流を広げる

- 3. 2019年:豪州原料炭Gregory Crinum取得、資源投資のリターンと出口を考える案件

- 4. 2021〜2022年:ロイヤルホールディングス・JALUX、国内リテールと空港・航空周辺を取り込む

- 5. 2020年代前半:トルコ病院PPP・海外医療、インフラ型投資の遅れとリスク

- 6. 2021〜2026年:資産売却と6,000億円超投資、双日が「塊」を作る段階へ

- 双日の大型案件から見える投資規律

- まとめ:双日の大型投資史は、再建後に「塊」を作れるかを問う歴史である

はじめに:双日の大型案件は「再成長への投資」と「低採算資産の入替」で読む

双日は、三菱商事や三井物産のように資源権益の大型投資で目立つ会社でも、伊藤忠商事のように巨大な消費者接点企業を中核に据える会社でもありません。2004年に日商岩井とニチメンが統合して誕生した後、財務基盤の再建、資産の整理、収益力の回復を進め、近年は再び成長投資を増やす段階に入っています。そのため、双日の大型買収・減損史は、単発の巨額案件だけを追うよりも、「再建後にどの領域へ資本を張り直したのか」「どの投資が遅れ、どの資産を売却・入替してきたのか」という視点で見る方が理解しやすいです。

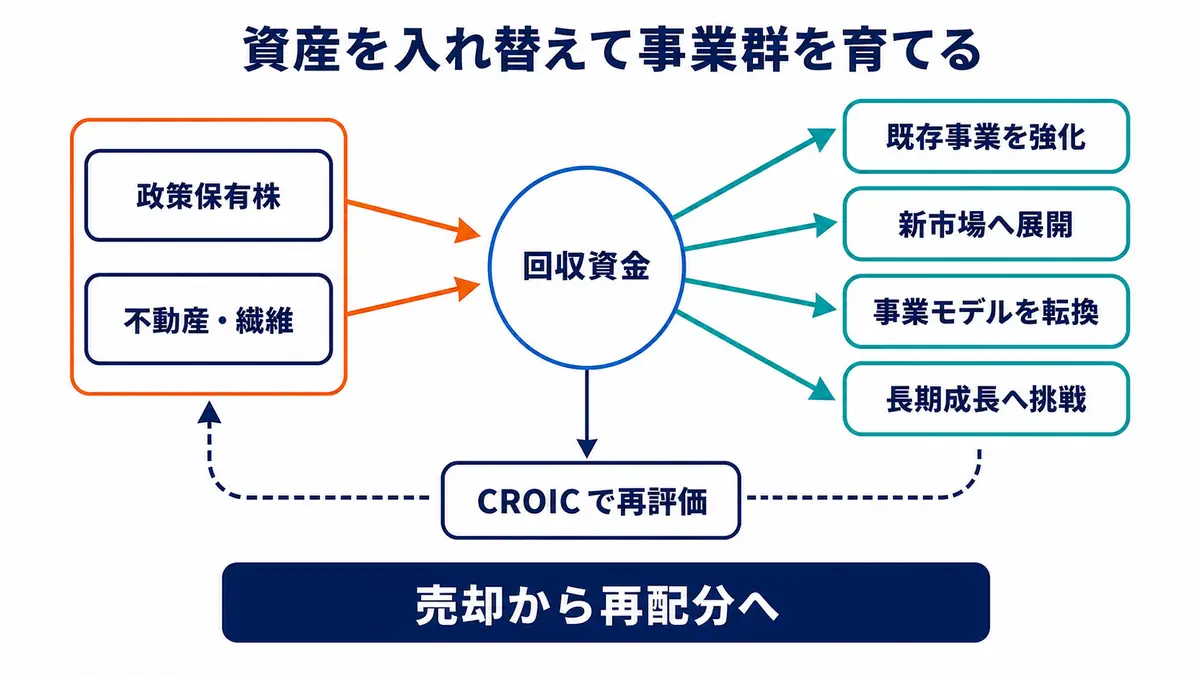

双日の中期経営計画2026では、MTP2023の期間中に投資総額4,500億円を実行し、MTP2026では6,000億円超の投資を計画していることが示されています。また、MTP2023では、非中核資産として政策保有株式、不動産、繊維事業などを売却し、CROICをモニタリングしながら資本効率を改善したことも説明されています。双日の近年の投資史は、売却で資本を回収しながら、食料、リテール、自動車、エネルギー、インフラ、デジタルへ再配分する歴史でもあります。

一方で、双日にも投資の苦戦はあります。MTP2026資料では、トルコ病院PPP、再生可能エネルギー、石炭・鉄鋼関連事業の一部が当初計画比で遅れていること、MTP2023の投資でもフィリピン自動車、台湾洋上風力、ベトナム製紙などに課題があることが示されています。これらは必ずしも「巨額減損」として大きく報じられた案件ばかりではありませんが、総合商社の投資では、期待収益の遅れ、評価損、撤退、追加資金の必要性が資本効率に影響します。

本記事では、双日の直近15年程度の主要案件を、豪州原料炭、自動車、国内外リテール、航空・空港関連、医療・インフラ、資産入替の観点から整理します。双日がどのように再成長へ投資を増やし、どのように投資規律を強めているのかを見ていきます。

2015年度以降の主な一過性損益・大型再編影響

以下は、本文で扱う豪州原料炭、自動車、ロイヤルHD、JALUX、病院PPP、資産入替に関係する主な決算影響です。双日は2015年度以降、単発の巨額減損よりも、再建後の投資再開、低採算資産の整理、投資総額の拡大が重要です。したがって、表では一過性損益と大型投資・再編の意味を合わせて整理しています。

| FY | 案件・要因 | 損益・会計上の見え方 | 金額・規模 | 読み方 |

|---|---|---|---|---|

| 2017年度〜2020年度 | 豪州・パナマなど自動車事業、トルコ病院PPPなど | 成長投資と一部案件の収益遅れ | 個別額は中期経営計画2026で確認 | 再建後に投資を再開した一方、国別・契約別リスクも表面化した時期。 |

| 2019年度 | Gregory Crinum原料炭取得 | 資源投資の収益機会と操業リスク | 報道ベースで1億豪ドル規模 | 市況上昇時のリターンを狙う一方、石炭・鉄鋼関連事業の遅れも確認が必要。 |

| 2021年度〜2023年度 | ロイヤルHD、JALUX、国内外リテール関連投資 | コロナ後回復を見込んだ非資源投資 | MTP2023の投資総額は4,500億円 | 空港・外食・リテールを、食料・物流・航空周辺の収益の塊へ育てる狙い。 |

| 2021年度〜2023年度 | 政策保有株、不動産、繊維など非中核資産売却 | 資産入替・キャッシュ回収 | 個別額はMTP2026資料で確認 | 投資拡大と同時に、低採算・非中核資産を整理してCROICを改善。 |

| 2024年度〜2026年度計画 | 6,000億円超の新規投資計画 | 成長投資の拡大、純利益・ROE目標を設定 | 投資計画6,000億円超、純利益1,200億円超目標 | 単発案件ではなく、複数事業を「塊」にする段階へ移ったことを示す。 |

1. 2010年代前半〜半ば:財務再建後の投資再開、資源偏重ではなく「選択的な成長投資」へ

双日の大型案件史を考えるうえで、まず押さえたいのは、同社が長い再建期を経て成長投資を再開した会社であることです。双日は日商岩井とニチメンの統合により誕生しましたが、旧両社が抱えていた不良資産や財務負担を整理する必要があり、統合後しばらくは財務健全化が重要テーマでした。つまり、近年の大型投資は、単なる拡大路線ではなく、再建後にどの領域で再び攻めるかを選ぶ段階の投資です。

この時期の双日は、資源権益を大きく積み増すというより、既存の商流、地域知見、パートナー関係を活かせる案件を選んできました。航空機、自動車、化学品、食料、インフラ、リテールなど、双日が歴史的に持つ機能を伸ばす方向です。中期経営計画2026の資料でも、双日の競争力として、スピード、マーケットイン、パートナーシップ、グローバルネットワーク、事業創出DNAが整理されています。

総合商社の成長投資は、財務基盤が弱い段階で無理に拡大すると、景気後退時に減損や資金負担として跳ね返ります。双日はその点で、MTP2023までに資本効率を改善し、PBR1倍超の達成、ROE12.6%、ネットDER0.75倍などを実現したうえで、MTP2026で6,000億円超の投資へ踏み込む流れを作りました。これは、再建から成長へ移る会社としては重要な転換です。

この時期の投資を評価する際には、単年度利益よりも、どの領域で「塊」、つまり収益のまとまりを作ろうとしているかを見る必要があります。双日はMTP2026で「Katamari」という考え方を掲げています。これは、個別案件を点として終わらせず、既存事業、周辺機能、新規市場をつなげて、一定規模の利益を生む事業群に育てるという発想です。

現在から見ると、双日の2010年代前半から半ばの投資は、再成長への準備期間でした。大きな資源バブルに乗るというより、財務余力を回復しながら、自動車、食料、リテール、インフラ、エネルギーの種をまいた段階です。その後の原料炭、ロイヤルホールディングス、JALUX、海外自動車、医療・インフラ案件は、この再成長路線の延長にあります。

2. 2017〜2020年:自動車事業への投資、豪州・パナマ・フィリピンで地域商流を広げる

双日の成長投資で重要な領域の一つが自動車です。双日は自動車の輸出入、販売代理店、ディーラー運営、部品、アフターサービス、販売金融などを手掛けてきました。MTP2026資料では、MTP2017・MTP2020の主要投資案件として、豪州・パナマの自動車事業が挙げられています。また、MTP2023の投資案件としてフィリピン自動車事業も挙げられています。

自動車事業は、総合商社にとって一見すると地味ですが、実は投資の難易度が高い分野です。完成車販売は景気、金利、為替、在庫、消費者金融、競合ブランド、排ガス規制、EVシフトに左右されます。ディーラー事業を買収すれば、店舗、在庫、販売人員、整備工場、金融債権、メーカーとの関係を一体で管理する必要があります。

双日が豪州やパナマなどで自動車事業を拡大した背景には、地域ごとの販売網を押さえ、単なる輸出入から現地の販売・サービスへ踏み込む狙いがあります。自動車の商流は、メーカーから車を仕入れて販売するだけでなく、保守、部品、保険、金融、中古車、法人フリート、物流に広がります。現地顧客との接点を持つことで、継続的な収益を作りやすくなります。

一方で、MTP2026資料では、フィリピン自動車事業が当初計画比で遅れている案件として挙げられています。これは、新興国の自動車販売が単純な人口増加だけでは伸びないことを示しています。金利上昇、現地通貨、消費者ローン、輸入規制、競合ブランド、インフラ整備の進み方によって、販売台数や利益率は大きく変わります。

ここで重要なのは、双日が自動車事業を単独で見るのではなく、地域戦略と組み合わせている点です。自動車販売を起点に、物流、部品、整備、金融、中古車、デジタルマーケティングまで広げることができれば、資本効率は改善します。反対に、単なる販売台数頼みの投資になれば、景気後退時に在庫負担と販売金融リスクが重くなります。

現在から見ると、双日の自動車投資は、再成長期の「マーケットイン」型案件です。総合商社として地域ごとの需要を見極め、販売網を買い、現地機能を追加し、周辺収益を重ねる投資です。成功すれば安定収益になりますが、国ごとの需要変動と資金回収リスクを丁寧に管理する必要があります。

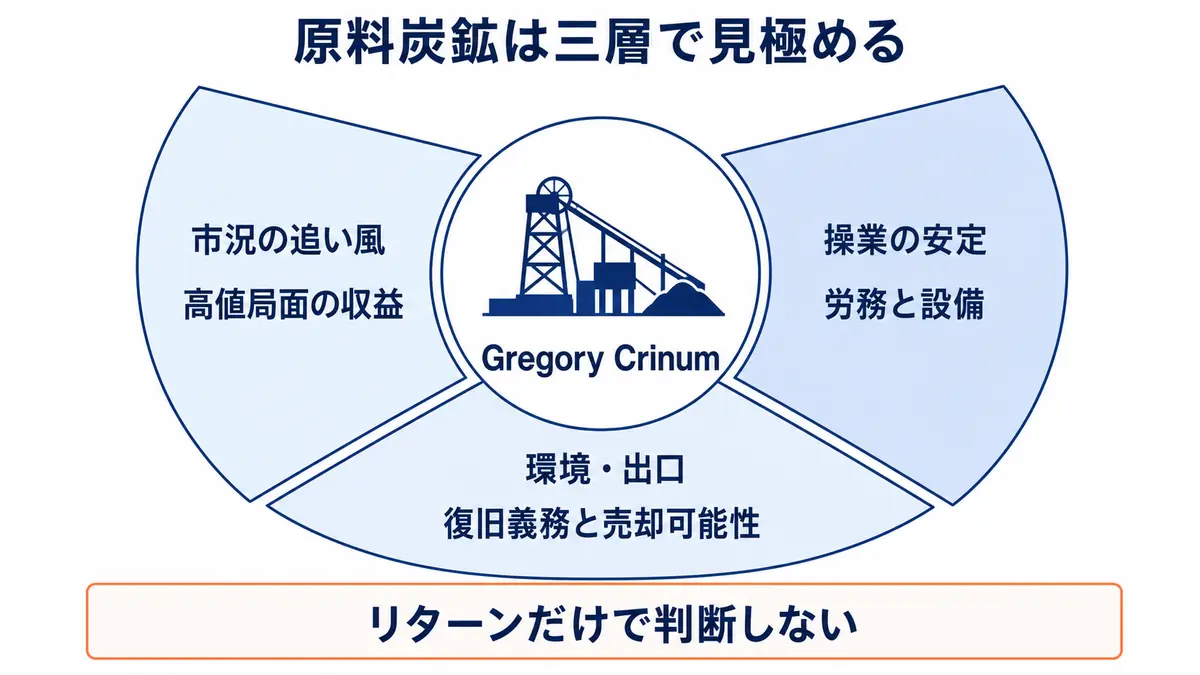

3. 2019年:豪州原料炭Gregory Crinum取得、資源投資のリターンと出口を考える案件

双日の資源案件として重要なのが、豪州クイーンズランド州のGregory Crinum原料炭鉱です。2019年、双日の豪州子会社Sojitz Blueは、BHP Mitsubishi AllianceからGregory Crinum炭鉱を取得しました。報道ベースでは取得額は1億豪ドル規模とされます。この炭鉱は、原料炭を生産する鉱山であり、双日が石炭事業のオペレーターとして関与する象徴的な案件です。

原料炭は鉄鋼生産に使われるため、一般炭とは性質が異なります。電力向け石炭は脱炭素の流れで逆風が強まっていますが、原料炭は高炉製鉄が続く限り一定の需要があります。ただし、長期的には低炭素製鉄、電炉、直接還元鉄、水素還元などの技術変化により、原料炭需要にも構造変化が起こり得ます。

双日がこの案件に踏み込んだ背景には、既存の石炭取引・資源事業の知見と、鉱山運営により収益機会を広げる狙いがあったと考えられます。資源取引だけではマージンが限られますが、鉱山持分やオペレーションに関われば、市況上昇時の収益を取り込みやすくなります。実際、MTP2026資料では、MTP2023の主要投資案件として豪州原料炭が挙げられています。

一方で、資源案件は市況と操業リスクが重い分野です。原料炭価格が高ければ利益は大きくなりますが、価格が下がれば収益は急速に悪化します。鉱山は、労務、設備、採掘条件、環境規制、保安、閉山・復旧義務、輸送インフラにも左右されます。特にGregory Crinumは、過去に操業停止や再開を経験してきた鉱山であり、単純な優良稼働資産を取得した案件とは言い切れません。

MTP2026資料では、石炭・鉄鋼関連事業の一部が当初計画比で遅れている案件として示されています。これは、資源市況だけでなく、操業再開、コスト、販売、環境対応の難しさが収益に影響している可能性を示します。双日は資源分野で大きく稼ぐ会社ではありますが、資源投資を増やしすぎると、ポートフォリオ全体が市況に振られやすくなります。

現在から見ると、Gregory Crinumは双日の投資規律を考えるうえで重要な案件です。市況上昇時には大きなリターンを得られる一方、脱炭素、操業、安全、環境負債、将来の売却可能性を見なければなりません。双日がMTP2026で資産リサイクルとCROICを重視しているのは、こうした資源投資のリスクを踏まえたものだといえます。

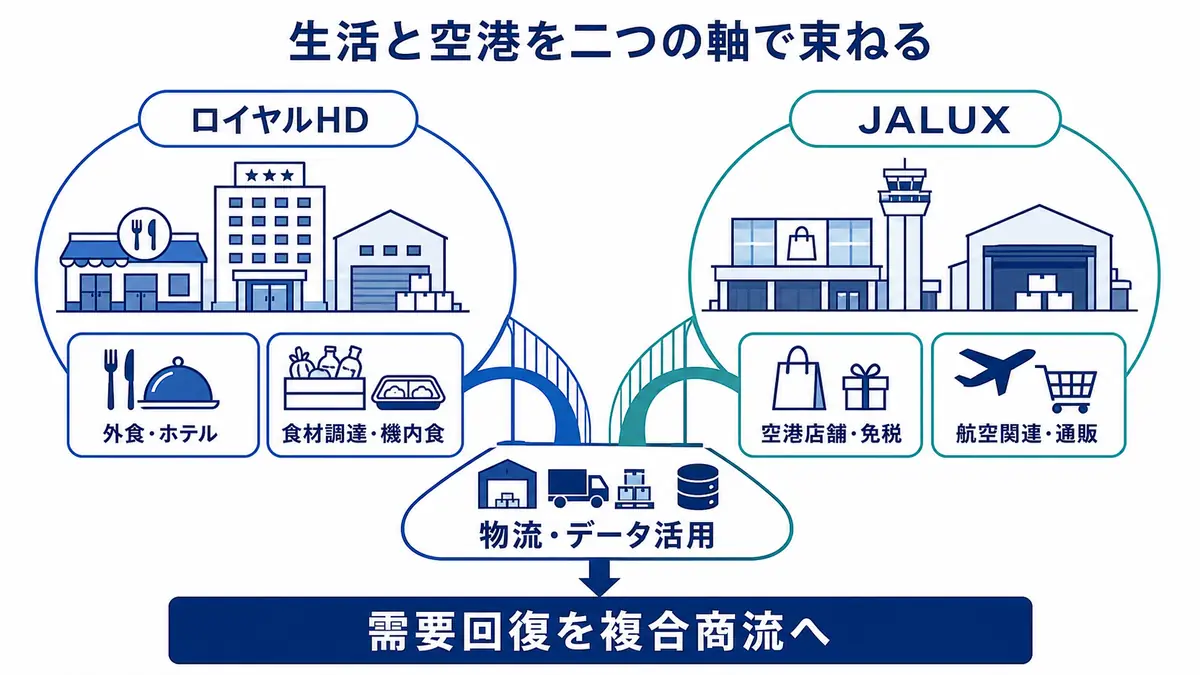

4. 2021〜2022年:ロイヤルホールディングス・JALUX、国内リテールと空港・航空周辺を取り込む

双日の非資源投資で目立つのが、ロイヤルホールディングスとJALUXです。MTP2026資料では、MTP2023の主要投資案件として、ロイヤルホールディングスのレストラン事業、国内リテール事業の拡大としてロイヤルHD・JALUXが挙げられています。

ロイヤルホールディングスは、外食、機内食、ホテル、食品製造などを手掛ける企業です。双日がこの領域に関与する意味は、単なる外食チェーン投資ではありません。食材調達、物流、冷凍・加工、空港関連、ホテル、法人需要、インバウンド、海外展開までをつなげることができます。総合商社としては、食料・流通・サービスの商流を重ねやすい投資です。

JALUXは、航空・空港関連の商社機能を持つ会社です。航空機部品、空港店舗、免税、通信販売、食品、保険、不動産など、航空需要と生活消費を結びつける事業を展開してきました。双日は日本航空との関係を通じて、JALUXを航空・空港周辺のリテール・商社機能として取り込む狙いを持ちました。

この二つの案件は、コロナ禍の影響を強く受けた領域でもあります。外食、空港店舗、機内食、旅行関連は、2020年以降に需要が大きく落ち込みました。そのため、買収・出資のタイミングだけを見ると、リスクの高い投資に見えます。しかし、需要が落ち込んだ局面で資本を入れ、回復期にインバウンド、空港需要、外食需要を取り込むという見方もできます。

難しいのは、これらの事業が労務費、食材価格、家賃、物流費、為替、消費者嗜好に左右されることです。外食・空港リテールは、売上が戻っても人件費や原材料費が上がれば利益率が戻りにくい場合があります。さらに、空港・航空関連は旅行需要に依存するため、感染症、地政学、航空燃料価格の影響も受けます。

現在から見ると、ロイヤルHDとJALUXは、双日が非資源の「生活・リテール・航空周辺」へ収益の塊を作ろうとした案件です。資源のような一撃の利益はありませんが、食料、物流、空港、外食、インバウンド、法人需要をつなげることで、双日らしい複合型の非資源事業に育つ可能性があります。一方で、低利益率のサービス業を抱えるリスクもあるため、デジタル化、共同調達、物流効率化、人材確保が収益改善の鍵になります。

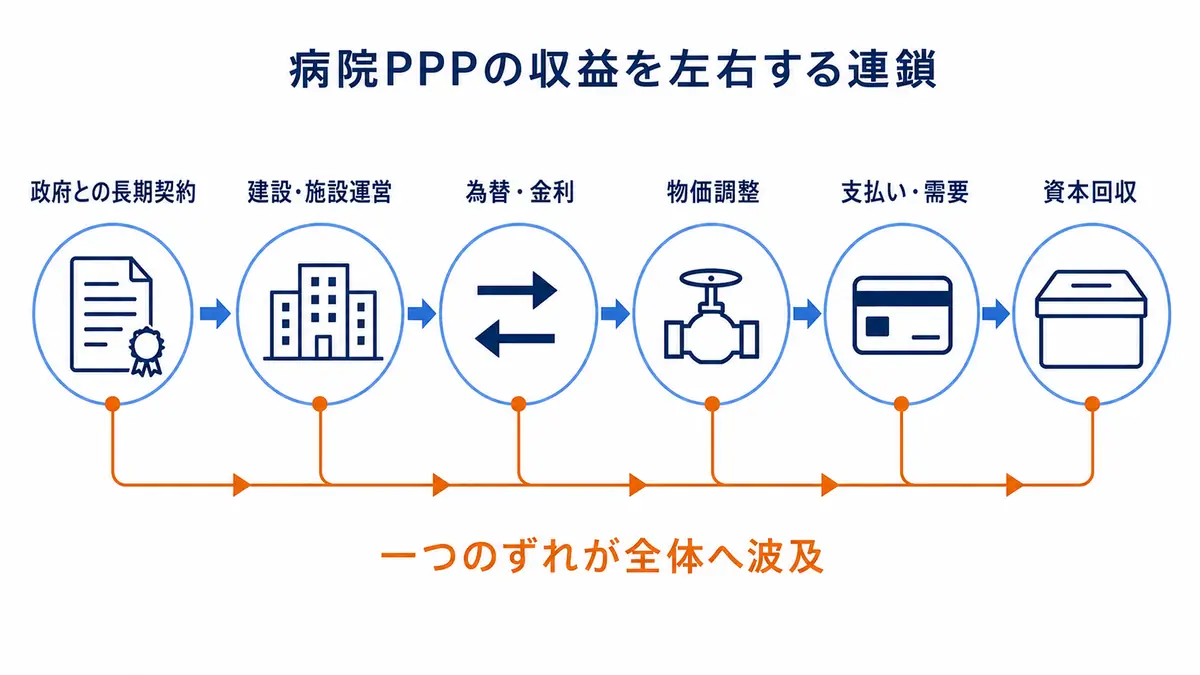

5. 2020年代前半:トルコ病院PPP・海外医療、インフラ型投資の遅れとリスク

双日の投資案件の中で、苦戦例として注目したいのがトルコ病院PPPです。MTP2026資料では、MTP2017・MTP2020投資のうち、トルコ病院プロジェクトが当初計画比で遅れている案件として挙げられています。双日は、医療・インフラ領域を成長分野の一つとして位置づけ、トルコ病院PPP、オーストラリア病院、アジアのプライマリーヘルスケアなどに投資してきました。

病院PPPは、公共インフラと事業会社経営の両方の性格を持ちます。病院施設の建設・運営、設備、保守、政府との契約、医療需要、為替、金利、政治リスクを長期にわたって管理する必要があります。契約が安定していれば長期収益を得やすい一方、建設遅延、インフレ、通貨下落、政府支払い、需要見通しのずれが起きると、事業計画が崩れやすくなります。

トルコは人口規模が大きく、医療需要もありますが、通貨リラの変動、インフレ、政治・制度変更のリスクが大きい市場です。PPP案件では、契約通貨、支払い条件、物価調整、資金調達コストが収益性に直結します。総合商社がインフラ案件に投資する場合、単に需要があるかどうかではなく、契約条件と国リスクをどこまでヘッジできるかが重要です。

この案件は、双日がインフラ投資で直面する典型的な難しさを示しています。インフラは社会的意義が大きく、長期収益を作れる可能性があります。しかし、案件形成に時間がかかり、資本拘束も長く、政治・通貨・制度変更の影響を受けます。想定通りに利益が出ない場合、減損や評価見直しにつながる可能性もあります。

一方で、双日が医療・ヘルスケアを完全に諦めたわけではありません。MTP2026資料では、オーストラリア病院、アジアのプライマリーヘルスケアなども主要投資案件として挙げられています。トルコ病院PPPの遅れは、医療事業そのものの否定ではなく、国別リスクと契約構造を見極める必要性を示した案件といえます。

現在から見ると、トルコ病院PPPは、双日の大型投資における反省材料です。社会課題解決型の事業でも、契約、通貨、金利、運営、政治リスクを見誤ると、資本効率は大きく落ちます。双日がMTP2026で投資規律、CROIC、資産入替を重視する背景には、こうした案件の学びも含まれていると考えられます。

6. 2021〜2026年:資産売却と6,000億円超投資、双日が「塊」を作る段階へ

双日の近年の投資史をまとめるうえで、MTP2023からMTP2026への流れは欠かせません。MTP2023では、投資総額4,500億円を実行し、同時に非中核資産の売却を進めました。中期経営計画2026では、政策保有株式、不動産、繊維事業などの売却、低採算資産の整理、CROICのモニタリングが明記されています。これは、双日が単に投資を増やすのではなく、資本効率を見ながら資産を入れ替えていることを示します。

MTP2026では、6,000億円超の投資を計画し、純利益1,200億円超、ROE12%超を目標としています。さらに2030年に向けて、純利益2,000億円、ROE15%、時価総額2兆円を掲げています。双日にとって、MTP2026は「次のステージ」へ進むための投資期間です。

この投資の考え方は、個別案件を大きくするというより、事業の点をつないで塊にすることです。MTP2026では、KATIモデルという成長戦略が示されています。既存事業を強化するKatamari、新市場へ広げるAddition、事業モデルを変えるTransformation、長期成長へ挑戦するInnovationという考え方です。これは、双日が単発投資で終わらせず、事業間のつながりを作ることを重視していることを示します。

たとえば、自動車事業は販売だけでなく、部品、整備、金融、物流、中古車へ広がります。ロイヤルHDやJALUXは、食料、空港、外食、リテール、物流へ広がります。原料炭は、資源取引、鉄鋼顧客、脱炭素対応、資産売却判断とつながります。医療・インフラは、地域開発、PPP、運営ノウハウ、金融と結びつきます。

一方で、6,000億円超の投資計画はリスクも伴います。金利上昇、資源価格、為替、地政学、インフレ、労務費、カントリーリスクが高い環境では、買収価格が高くなりやすく、投資回収が遅れる可能性があります。双日は他の大手総合商社に比べて資本規模が小さいため、一件ごとの失敗がポートフォリオに与える影響も相対的に大きくなります。

現在から見ると、双日は再建後の成長投資を本格化させる段階にあります。重要なのは、規模の拡大だけではありません。投資した案件をCROICで管理し、低採算資産を売却し、複数事業をつなげて収益の塊を作れるかです。双日の大型投資史は、この「点を塊にする力」が問われる段階へ移っています。

双日の大型案件から見える投資規律

双日の大型案件を見ると、同社の投資規律は「財務再建後の慎重さ」と「再成長への攻め」が同居していることがわかります。MTP2023ではPBR1倍超を一つのKPIとし、ROE、CROIC、コア営業キャッシュフロー、資産売却、株主還元を組み合わせて企業価値を改善しました。MTP2026では、そこからさらに投資を増やし、成長の塊を作る段階に入っています。

この流れで見ると、双日の大型案件には三つのタイプがあります。第一に、Gregory Crinumのような資源・市況型投資です。これは価格上昇時に大きく利益を取れる一方、操業、環境、脱炭素、閉山・復旧リスクがあります。第二に、自動車、ロイヤルHD、JALUXのような顧客接点型投資です。これは安定収益化しやすい反面、在庫、消費、労務費、景気変動に左右されます。第三に、トルコ病院PPPや再エネのようなインフラ・社会課題型投資です。これは長期収益を狙える一方、契約、金利、制度、カントリーリスクが重くなります。

双日の課題は、これらをばらばらの案件で終わらせないことです。総合商社の投資は、単独案件では利益が小さくても、周辺事業とつながると収益性が上がります。自動車と金融、食料と外食、空港とリテール、資源と素材顧客、インフラと地域開発をつなげることで、双日らしい事業の塊ができます。

一方で、案件の遅れや低採算化を放置しないことも重要です。MTP2026資料では、売却した非中核資産や、当初計画比で遅れている案件が明示されています。これは、双日が失敗を隠すのではなく、投資回収と資本効率を可視化しようとしている姿勢でもあります。総合商社にとって、投資規律とは「失敗しないこと」ではなく、失敗や遅れを早く見つけ、改善・撤退・売却を判断することです。

大型投資や減損の背景を整理する際は、双日とは?トレード起点の成長・事業創造・KATIモデル・中期経営計画2026から強みを解説や双日の歴史と企業理念|合併・再建・機動力で挑戦する社風を解説も合わせて読むと、一過性損益と資産入替の関係が見えやすくなります。

まとめ:双日の大型投資史は、再建後に「塊」を作れるかを問う歴史である

双日の直近15年の大型買収・投資・再編を振り返ると、同社は再建から再成長へ移る過程にあります。財務基盤を整え、非中核資産を売却し、CROICを重視しながら、自動車、原料炭、リテール、航空・空港、医療・インフラ、DX・GXへ投資を広げてきました。

Gregory Crinumは、資源市況のリターンと操業・脱炭素リスクを併せ持つ案件です。ロイヤルHDとJALUXは、国内外の消費・空港・食料商流を取り込む案件です。トルコ病院PPPは、社会課題型インフラの難しさを示す案件です。自動車事業は、地域販売網と周辺機能を育てる案件です。これらはすべて、双日が再び成長投資を増やす中で、どのように資本効率を高めるかを問う案件です。

双日は他の大手総合商社と比べると、資本規模では小さいため、一件ごとの投資の質がより重要になります。だからこそ、MTP2026で掲げる「Katamari」という考え方は、同社の投資戦略をよく表しています。個別案件を買って終わりにするのではなく、既存事業、地域、市場、機能をつなげて、一定規模の収益を生む事業群にできるかが勝負です。

現在の双日は、再成長の入口に立っています。大型買収・大型投資を増やす局面では、当然ながら減損や撤退のリスクも高まります。しかし、資産入替、CROIC管理、低採算事業の整理を続けながら、事業の塊を作ることができれば、双日は資源依存でも消費偏重でもない独自の総合商社モデルを築けます。双日の大型案件史は、派手な巨額買収の歴史というより、再建後に事業創出力を取り戻していく歴史だといえます。