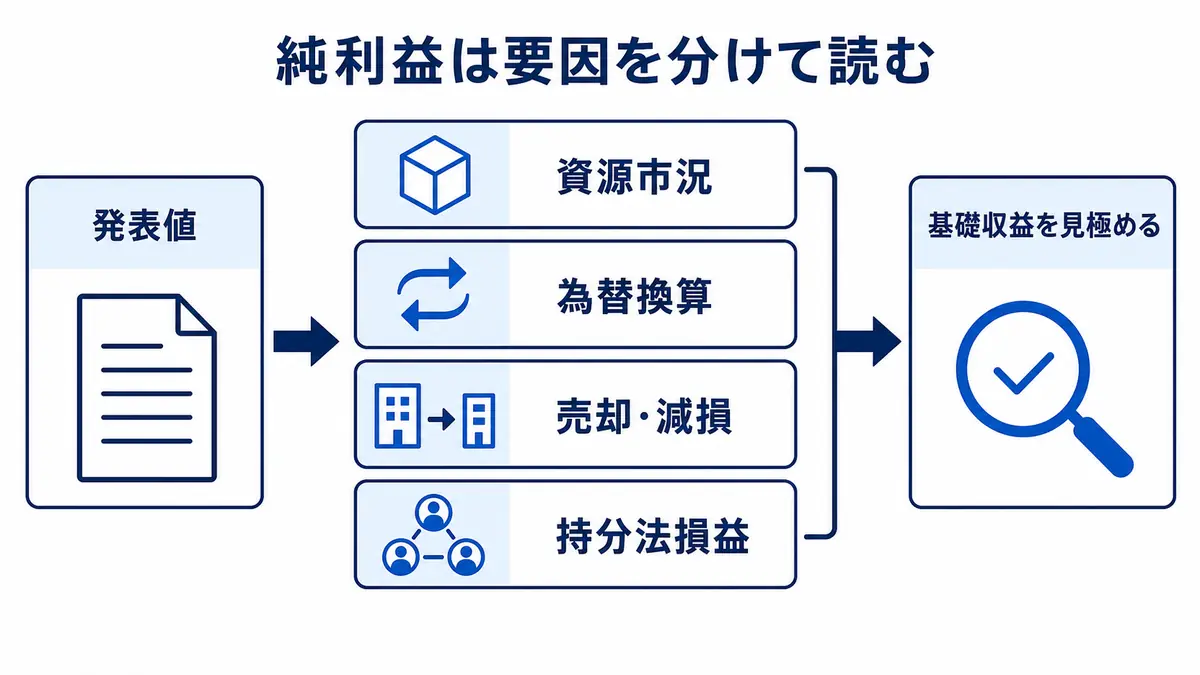

まず見るのは親会社株主に帰属する当期利益

総合商社の決算で最初に確認されることが多いのは、親会社の所有者に帰属する当期利益です。一般的には「純利益」と呼ばれることもあります。 総合商社は、IFRSを採用している会社が多く、表現は会社によって少し異なります。たとえば「親会社の所有者に帰属する四半期利益」「親会社の所有者に帰属する当期利益」などの形で示されます。 この数字は、株主に帰属する最終的な利益を示すため、商社株を見るうえで非常に重要です。市場でも、前年同期比で増益か減益か、会社計画に対して順調かが注目されます。 ただし、純利益だけで判断するのは危険です。 総合商社の純利益には、資源価格や為替、一過性損益、売却益、減損、持分法投資損益などが大きく影響します。そのため、前年同期比で減益になっていても、本業の収益力が悪化しているとは限りません。逆に、増益でも、一時的な売却益に支えられている場合があります。

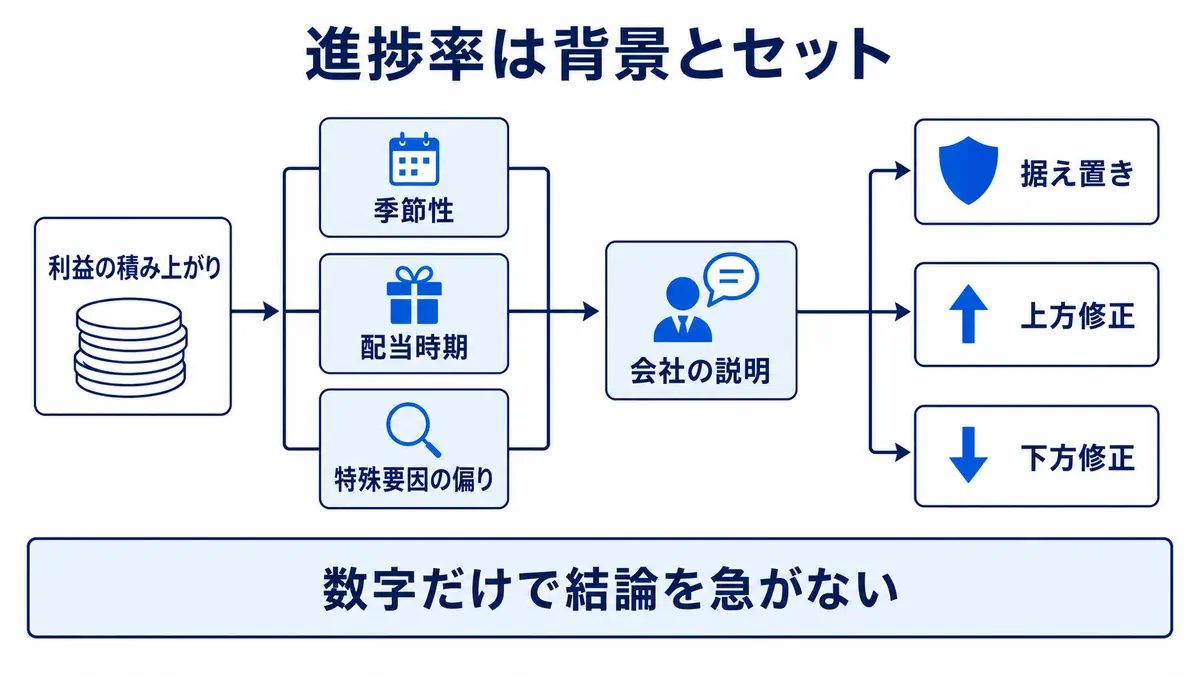

通期見通しに対する進捗率を見る

四半期決算では、単純な利益額だけでなく、通期見通しに対する進捗率を見ることが重要です。 進捗率とは、会社が公表している通期利益見通しに対して、四半期時点でどの程度まで利益を積み上げたかを示す考え方です。 たとえば、通期利益見通しが8,000億円で、第1四半期の利益が2,000億円なら、単純計算では進捗率は25%です。第2四半期で4,000億円なら50%です。 ただし、総合商社では、進捗率を機械的に判断しすぎないことが大切です。 資源価格、為替、配当収入、事業会社の季節性、売却益、減損などにより、四半期ごとの利益は均等には出ません。第1四半期の進捗率が低くても、下期に利益が偏る事業がある場合があります。逆に、上期の進捗率が高くても、一過性利益が含まれていれば安心できません。 重要なのは、進捗率の水準と、その背景をセットで見ることです。なぜ進捗が高いのか。なぜ低いのか。会社は通期見通しを据え置いたのか、上方修正したのか、下方修正したのか。ここを確認する必要があります。

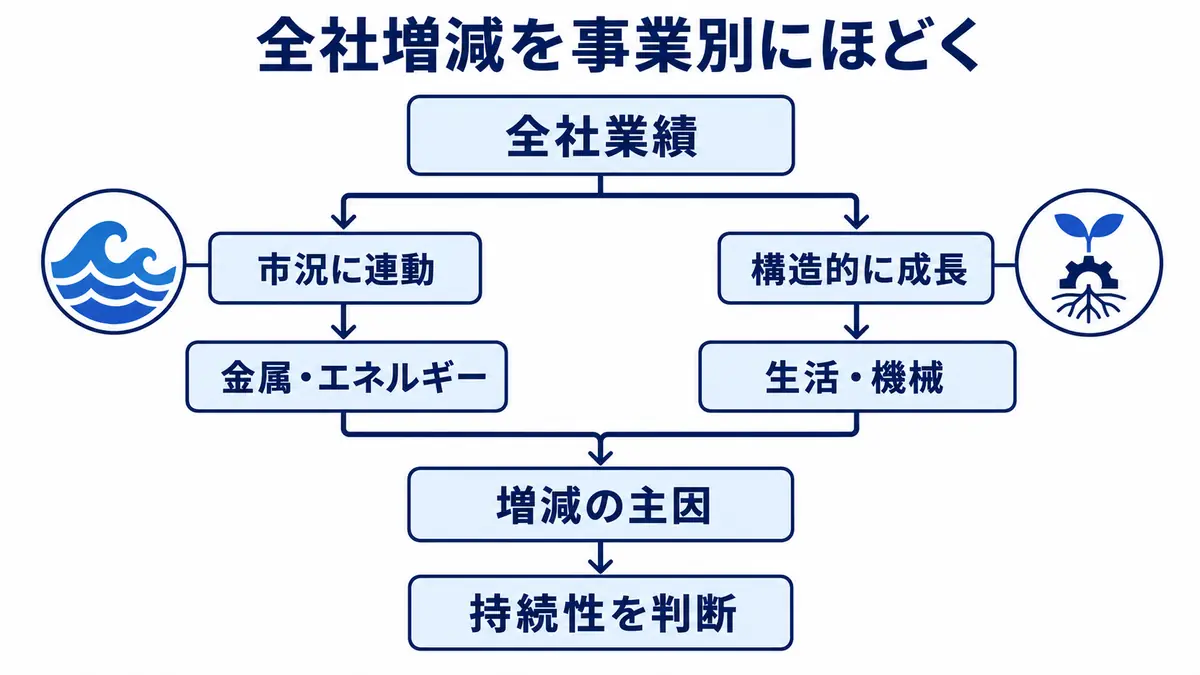

セグメント別利益を見る

総合商社の四半期決算で最も重要な確認項目の一つが、セグメント別利益です。 総合商社は、複数の事業セグメントを持っています。金属資源、エネルギー、機械、食料、生活産業、化学品、インフラ、情報・金融、住生活、モビリティなど、会社ごとに区分は異なります。 全社の純利益だけを見ると、どの事業が好調で、どの事業が不調なのか分かりません。セグメント別利益を見ることで、業績変動の原因が見えてきます。 たとえば、全社で増益でも、資源価格の上昇によって金属資源が大きく伸びただけで、非資源分野は横ばいという場合があります。逆に、全社で減益でも、資源価格下落の影響が大きく、生活産業や機械は堅調という場合もあります。 投資家にとって重要なのは、どのセグメントが一時的な市況要因で動いているのか、どのセグメントが構造的に成長しているのかを見分けることです。

資源価格の影響を見る

総合商社の四半期決算では、資源価格の影響を必ず確認する必要があります。 鉄鉱石、原料炭、銅、原油、LNG、石炭などの価格は、総合商社の利益に大きな影響を与えます。特に、三菱商事、三井物産、丸紅、住友商事などでは、金属資源やエネルギーが利益の大きな柱になることがあります。 資源価格が上昇すれば、資源権益からの利益が増えやすくなります。一方、価格が下落すれば利益が減少し、場合によっては減損リスクも高まります。 ただし、資源価格の影響は単純ではありません。会社ごとに権益の種類、コスト構造、販売契約、価格反映のタイミングが異なります。資源価格が上昇していても、すぐに利益に反映されるとは限りません。 四半期決算では、決算説明資料の中で、資源価格や為替の前提、感応度、前年同期との差異分析が示されることがあります。ここを見ることで、増益・減益のどの程度が市況要因なのかを把握できます。 資源価格の影響を詳しく整理したい方は、以下の記事も参考になります。為替の影響を見る

総合商社の決算では、為替の影響も重要です。 多くの総合商社は、海外事業やドル建て取引を多く持っています。そのため、円安になると、海外利益を円換算した金額が増えやすくなります。逆に円高になると、円換算利益が減少しやすくなります。 ただし、為替の影響も単純ではありません。円安は利益を押し上げる場合がありますが、輸入コストの上昇や現地通貨建て費用、借入通貨、ヘッジの有無によって影響は変わります。 四半期決算では、会社が想定している為替レートと実際の為替レートを比較します。通期見通しに使われている前提為替が変われば、利益計画にも影響します。 また、為替による利益増加が本業の成長なのか、単なる換算差なのかを分けて考えることも重要です。円安で増益になっていても、現地通貨ベースでは伸びていない場合があります。 商社株を見る際には、為替が追い風か向かい風かを確認しつつ、為替を除いた実態の成長も見る必要があります。一過性損益を分けて見る

四半期決算では、一過性損益を分けて見ることが重要です。 一過性損益とは、その期だけに発生した特別な利益や損失のことです。たとえば、事業売却益、再評価益、減損損失、撤退損、税効果、一時的な評価損益などがあります。 総合商社では、資産売却や事業再編が多いため、一過性損益が純利益に大きく影響することがあります。見かけ上は増益でも、大きな売却益によるものなら、継続的な稼ぐ力とは分けて考える必要があります。逆に、減損で減益になっていても、基礎的な収益力は堅調な場合があります。 決算説明資料では、前年同期比の増減要因として、一過性損益や市況要因、数量要因、為替要因などが整理されることがあります。ここを確認すると、利益の質が見えやすくなります。 四半期決算で大切なのは、純利益の増減に一喜一憂することではありません。その増減が、継続的な事業利益によるものなのか、一時的な要因によるものなのかを見分けることです。キャッシュフローを見る

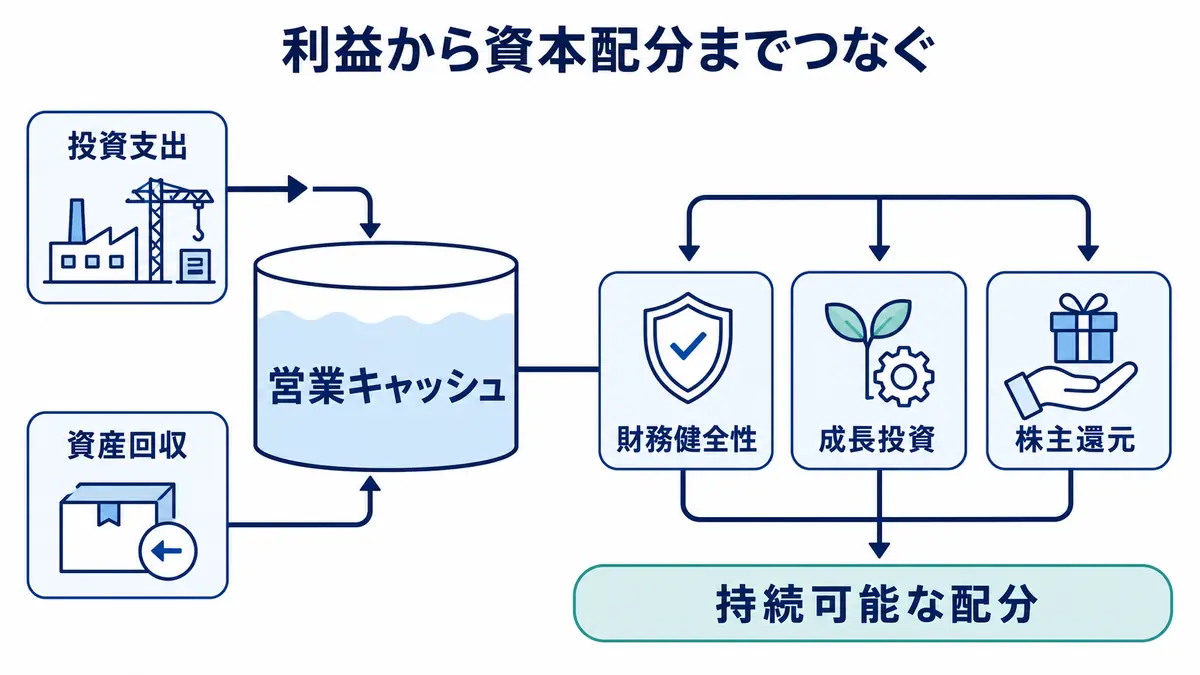

総合商社の四半期決算では、キャッシュフローも重要です。 純利益が出ていても、現金が増えていなければ、成長投資や株主還元の原資にはなりにくくなります。総合商社は、事業投資、資源権益、在庫、売掛金、運転資金などが大きいため、利益とキャッシュフローが一致しないことがあります。 特に見るべきなのは、営業キャッシュフローや基礎営業キャッシュフローです。事業が継続的に現金を生み出しているかを確認します。 また、投資キャッシュフローも重要です。新規投資が増えているのか、資産売却による回収があるのか、成長投資と資産入替のバランスはどうかを見ます。 フリーキャッシュフローが安定していれば、配当や自己株式取得の継続性を支えます。一方、利益は出ていてもキャッシュフローが弱い場合、株主還元の持続性には注意が必要です。 総合商社のキャッシュフローを詳しく知りたい方は、以下の記事も参考になります。通期見通しの修正を見る

四半期決算で市場が特に注目するのが、通期見通しの修正です。 会社が通期利益見通しを上方修正すれば、株価に好影響を与えることがあります。下方修正すれば、株価が下落することもあります。ただし、修正の有無だけで判断するのではなく、その理由を見る必要があります。 上方修正の理由が、資源価格や為替の追い風なのか、非資源事業の成長なのか、売却益なのかで意味は変わります。下方修正も、資源価格下落によるものなのか、特定事業の不振なのか、減損なのかを確認する必要があります。 また、進捗率が高くても会社が通期見通しを据え置く場合があります。これは、下期の不確実性や一過性利益を考慮している可能性があります。逆に、進捗率が低くても、下期に利益が偏る見込みがあるため据え置く場合もあります。 四半期決算では、通期見通しの修正有無だけでなく、会社の説明を確認することが重要です。配当・自己株式取得を見る

総合商社の四半期決算では、株主還元も重要な確認項目です。 近年の総合商社は、配当や自己株式取得を重視しています。累進配当、配当性向、総還元性向、自己株式取得枠などが、投資家の注目ポイントになっています。 四半期決算では、配当予想が修正されたか、自己株式取得が発表されたか、株主還元方針に変更があったかを確認します。 ただし、株主還元を見る際には、その原資も重要です。還元が一時的な売却益に依存しているのか、継続的なキャッシュフローに支えられているのかで、持続性は変わります。 また、株主還元が増えたからといって、必ずしも良いとは限りません。成長投資を削って還元を増やしている場合、長期的な企業価値には注意が必要です。総合商社では、成長投資、財務健全性、株主還元のバランスが重要です。

決算短信と決算説明資料の使い分け

四半期決算を見るときは、決算短信と決算説明資料を使い分けることが重要です。 決算短信は、上場企業が決算発表時に公表する基本資料です。売上、利益、財政状態、キャッシュフロー、通期見通しなどが整理されています。速報性が高く、まず確認すべき資料です。 一方、決算説明資料は、投資家向けに業績の中身や増減要因、セグメント別の状況、通期見通し、株主還元などを説明する資料です。初心者にとっては、決算短信よりも決算説明資料の方が理解しやすい場合があります。 たとえば、伊藤忠商事は決算短信に加え、決算・経営計画説明資料や四半期の決算説明資料を公表しています(伊藤忠商事 決算公表資料)。三井物産も決算短信や決算説明会資料をIR資料室にまとめています(三井物産 決算短信・決算情報)。 投資家は、まず決算短信で数字を確認し、決算説明資料で増減要因や会社の見方を確認するのが基本です。四半期決算でやってはいけない見方

総合商社の四半期決算を見る際には、避けたい見方もあります。 第一に、純利益の増減だけで判断することです。総合商社の利益は、市況、為替、一過性損益、減損、売却益に影響されます。増益だから良い、減益だから悪いとは限りません。 第二に、進捗率を機械的に判断することです。四半期ごとの利益は均等に出るわけではありません。季節性や一過性要因を確認する必要があります。 第三に、資源価格だけを見ることです。資源は重要ですが、非資源分野や事業投資、キャッシュフロー、資産入替も重要です。 第四に、会社間で単純比較することです。各社は事業ポートフォリオが異なります。三菱商事、三井物産、伊藤忠商事、丸紅、住友商事、豊田通商、双日は、強い分野や収益構造が異なります。 第五に、短期の株価反応だけで判断することです。決算発表直後の株価は、市場予想との差や短期需給にも左右されます。中長期で見るなら、利益の質やキャッシュフローを確認する必要があります。就活で四半期決算をどう使うか

就活生にとって、四半期決算は企業研究の材料になります。 統合報告書や採用サイトだけでなく、四半期決算を見ることで、その会社が今どの事業で稼いでいるのか、どの事業が苦戦しているのか、会社がどのような説明をしているのかが分かります。 面接や志望動機で決算に触れる場合は、数字を暗記する必要はありません。重要なのは、数字から会社の特徴を読み取ることです。 たとえば、次のように整理できます。 「四半期決算を見ると、資源価格や為替の影響だけでなく、非資源分野の収益基盤や事業投資の成果を見ることが重要だと感じました」 「セグメント別利益を確認することで、会社ごとの強みやポートフォリオの違いが見えました」 「通期見通しや株主還元の説明から、短期の業績だけでなく、資本配分や経営方針も理解できると考えています」 このように、四半期決算を企業研究に使うと、志望企業への理解が具体的になります。投資家が四半期決算で見る順番

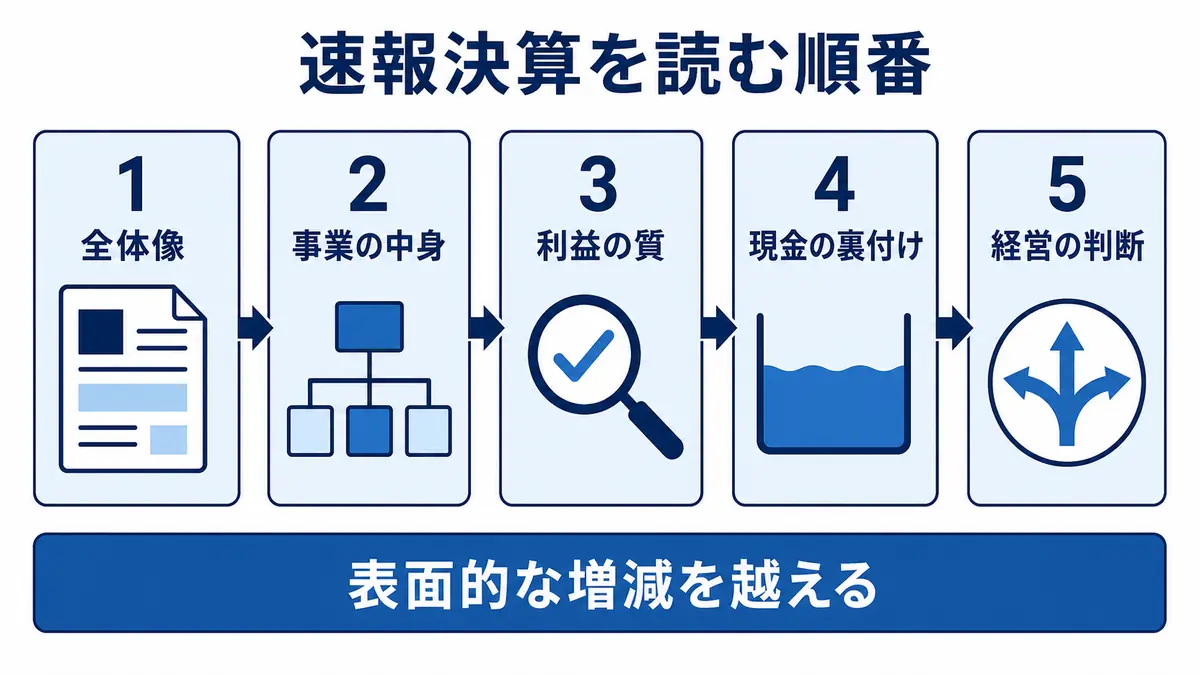

投資家が総合商社の四半期決算を見るときは、順番を決めておくと読みやすくなります。 まず、親会社株主に帰属する利益を確認します。前年同期比、会社計画との関係、通期見通しに対する進捗を見ます。 次に、セグメント別利益を確認します。どの事業が増益・減益の原因なのかを見ます。 その後、資源価格、為替、一過性損益を確認します。利益の増減が継続的なものか、一時的なものかを判断します。 次に、キャッシュフローを確認します。利益が現金を伴っているかを見ます。 さらに、通期見通しの修正有無を確認します。上方修正・下方修正の理由も確認します。 最後に、配当や自己株式取得などの株主還元を確認します。還元が継続的な稼ぐ力に支えられているかを見ることが重要です。 この順番で見ると、四半期決算を表面的な増減ではなく、商社の稼ぐ力と経営判断として理解しやすくなります。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。