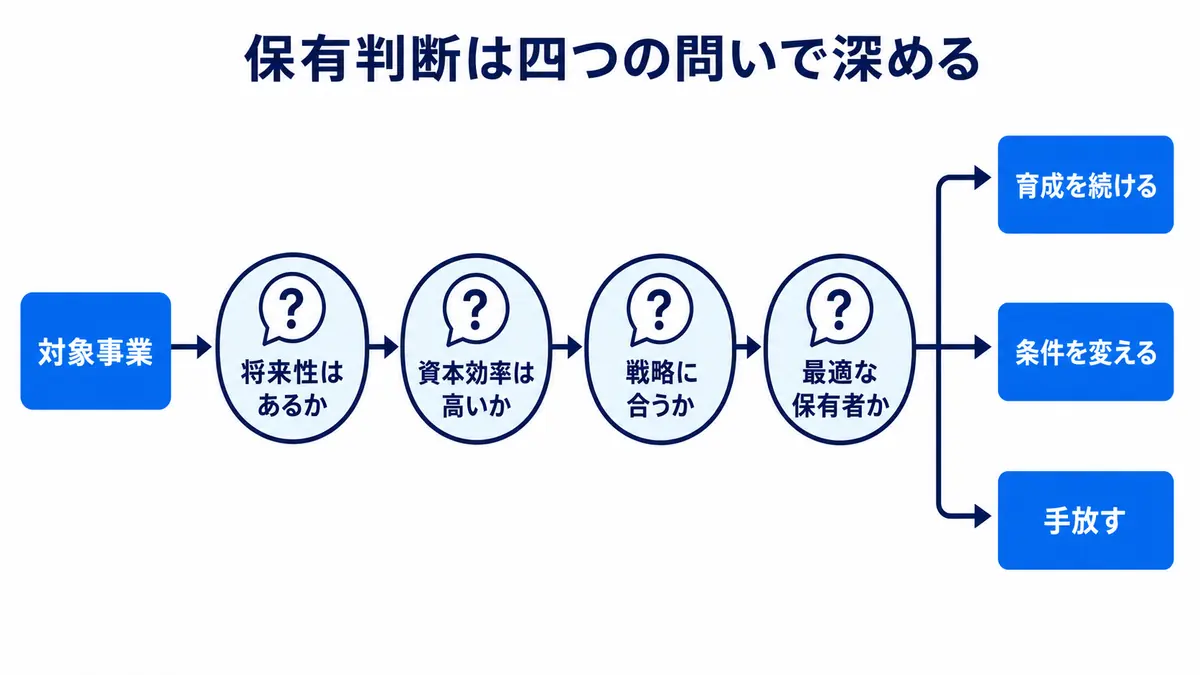

資産入替とは何か

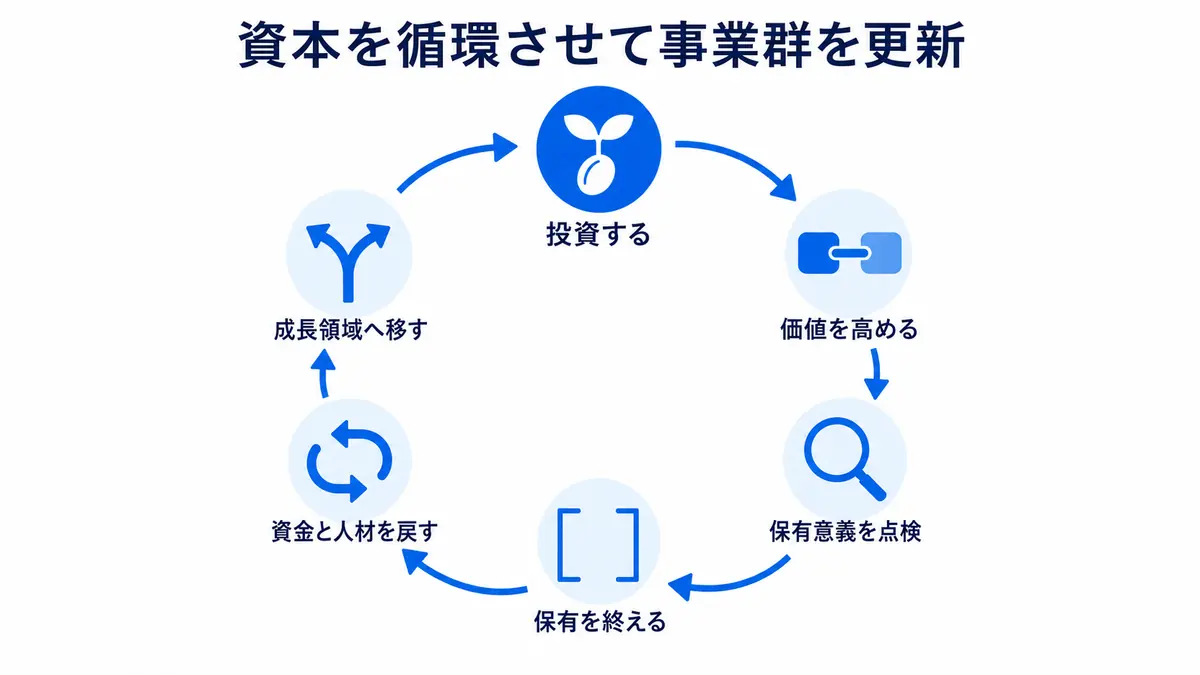

資産入替とは、企業が保有する事業や資産を見直し、低収益・低成長・非戦略的な資産を売却または縮小し、より成長性や収益性の高い領域へ経営資源を振り向けることです。 総合商社の場合、資産入替の対象は非常に幅広くなります。資源権益、発電事業、物流会社、食品会社、海外販売会社、不動産、リース会社、インフラ事業、子会社・関連会社など、多様な事業資産が対象になります。 資産入替は、単なるリストラではありません。もちろん、赤字事業から撤退することも含まれますが、それだけではありません。黒字であっても、将来の成長余地が限られる事業、資本効率が低い事業、商社が保有する意義が薄れた事業は、売却対象になることがあります。 逆に、短期的には利益が小さくても、将来の成長領域や既存事業との相乗効果が見込める事業には、追加投資を行うことがあります。 つまり、資産入替は「悪い事業を切る」だけではなく、「会社全体の資本をどこに置くべきか」を判断する経営行為です。

なぜ総合商社に資産入替が必要なのか

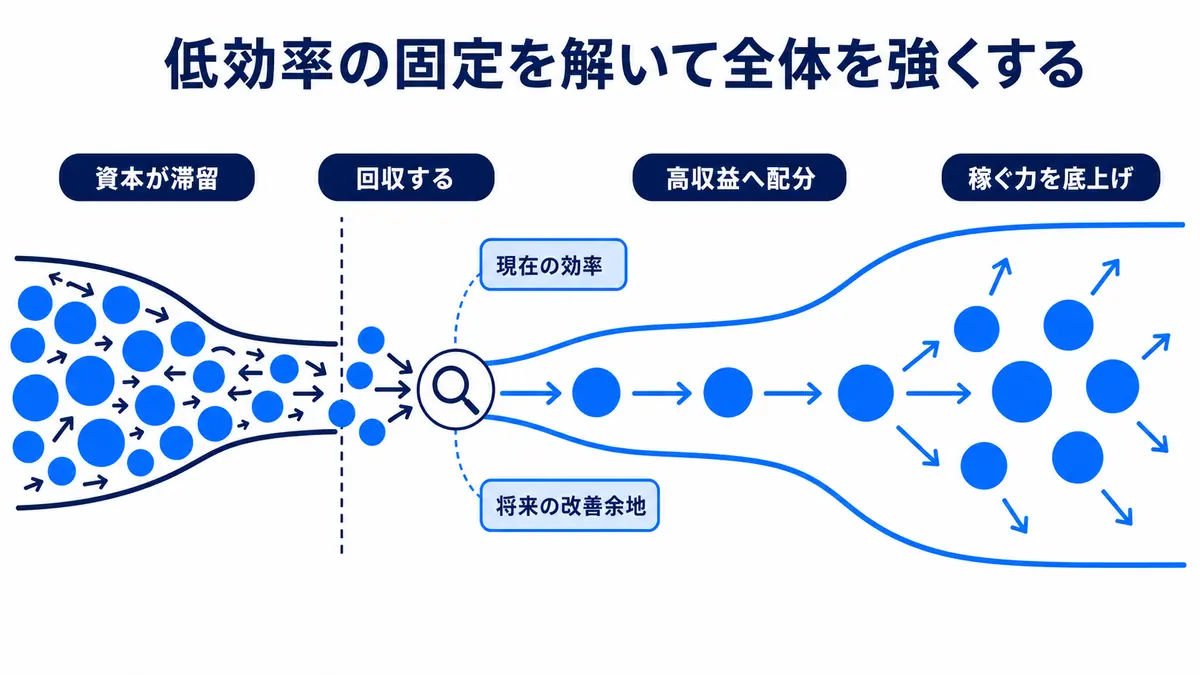

総合商社に資産入替が必要な理由は、事業環境が常に変化するからです。 資源価格、為替、金利、地政学、技術革新、規制、消費者ニーズ、環境政策は変わり続けます。過去に高収益だった事業が、将来も高収益であり続けるとは限りません。逆に、以前は小さかった事業が、社会変化によって大きな成長領域になることもあります。 たとえば、資源事業は市況によって利益が大きく変動します。資源価格が高い時期には大きな利益を生む一方、価格下落時には減益や減損につながることがあります。エネルギー事業も、脱炭素や規制変更の影響を受けます。小売や生活産業では、消費者ニーズやデジタル化の進展に対応しなければなりません。 総合商社は多くの事業を持つため、何もしなければポートフォリオが複雑化し、低収益事業や成長性の乏しい資産が残り続ける可能性があります。これでは、資本効率が下がり、成長投資に使える資金も限られます。 そこで必要になるのが資産入替です。低収益資産を売却し、そこで得た資金を成長領域に再投資する。場合によっては、撤退や減損を通じて損失を認識し、将来の経営負担を軽くする。こうした判断が、商社の経営力を左右します。 三井物産は統合報告書で、事業群の形成やポートフォリオ経営、成長投資の考え方を整理しています(三井物産 統合報告書2025)。総合商社では、既存事業を守るだけでなく、事業群全体をどう進化させるかが問われます。資産入替と事業投資の関係

資産入替は、事業投資と表裏一体です。 総合商社の事業投資は、投資して終わりではありません。投資後に事業価値を高め、必要に応じて追加投資を行い、成長が見込めない場合は売却や撤退を検討します。つまり、事業投資は「買う」だけではなく、「育てる」「見直す」「売る」まで含む活動です。 たとえば、海外の食品会社に出資した場合、商社は原材料調達、販売先紹介、物流改善、海外展開支援などを通じて価値向上を図ります。しかし、市場環境が変わり、競争力が落ちた場合や、商社が保有し続ける意義が薄れた場合には、売却を検討することがあります。 資源権益でも同じです。価格環境や採掘コスト、規制、環境負荷、将来需要を踏まえ、保有継続、追加投資、売却、撤退を判断します。 資産入替は、事業投資の出口戦略でもあります。出口を考えずに投資すると、低収益資産が積み上がり、資本効率が悪化します。投資時点から、どのように成長させるのか、どの条件なら撤退するのかを考えておく必要があります。 商社の事業投資について詳しく理解したい方は、以下の記事も参考になります。資産入替とROICの関係

資産入替を理解するうえで重要なのがROICです。 ROICとは、投下資本利益率のことです。簡単に言えば、事業に投じた資本に対して、どれだけ効率よく利益を生み出しているかを見る指標です。 総合商社は、多額の資本をさまざまな事業に投じています。そのため、利益の大きさだけでなく、その利益を生むためにどれだけの資本を使っているかが重要になります。 たとえば、100億円の利益を出している事業があったとしても、そこに2,000億円の資本を使っているなら、資本効率は高いとは言えないかもしれません。一方、利益額は小さくても、少ない資本で安定した利益を生む事業は、効率的な事業と評価できます。 資産入替は、このROICを改善する手段になります。低ROICの事業を売却し、高ROICまたは将来ROIC改善が見込める事業へ資本を移すことで、会社全体の資本効率を高めます。 ただし、ROICだけで機械的に判断するのは危険です。新規事業や成長投資は、初期段階ではROICが低く見えることがあります。重要なのは、現在のROICだけでなく、将来どのように収益化し、資本効率が改善するかを見ることです。

売却は悪いニュースとは限らない

企業が事業を売却すると、「撤退」「縮小」「失敗」と受け止められることがあります。しかし、総合商社の資産入替では、売却が必ずしも悪いニュースとは限りません。 むしろ、適切なタイミングで売却し、資本を回収することは、経営力の表れでもあります。 たとえば、商社がある事業に投資し、一定期間かけて価値を高めたとします。その後、その事業をより高く評価してくれる買い手が現れた場合、売却によって利益を確定し、その資金を次の成長領域へ再投資することができます。 また、商社が保有し続けるよりも、事業会社や専門企業が持った方が成長しやすい場合もあります。その場合、売却は単なる撤退ではなく、事業の次の成長ステージへの移行とも言えます。 重要なのは、売却理由です。低収益だから仕方なく売るのか、成長投資のために資金を回収するのか、戦略的な保有意義が薄れたから売るのか、ポートフォリオを簡素化するために売るのか。理由によって評価は変わります。

撤退判断は商社の経営力を示す

資産入替では、売却だけでなく撤退判断も重要です。 事業環境が悪化した場合、追加投資で立て直すのか、縮小するのか、撤退するのかを判断しなければなりません。これは簡単な判断ではありません。過去に大きな投資をしている場合、撤退すれば損失が発生することがあります。担当者や経営陣の心理的な抵抗もあります。 しかし、将来の収益改善が見込めない事業を持ち続けると、さらに損失が拡大する可能性があります。資本や人材も拘束され、成長領域への投資余力が小さくなります。 そのため、撤退判断は商社の経営力を示します。失敗を認めることは簡単ではありませんが、将来の企業価値を考えれば、必要な判断を早く行うことが重要です。 丸紅の統合報告書では、事業投資のプロセスや事業ポートフォリオ、ROEの維持向上に関する説明が整理されています(丸紅 統合報告書2025)。総合商社では、投資する力だけでなく、見直す力、やめる力も経営の重要な要素です。減損と資産入替の違い

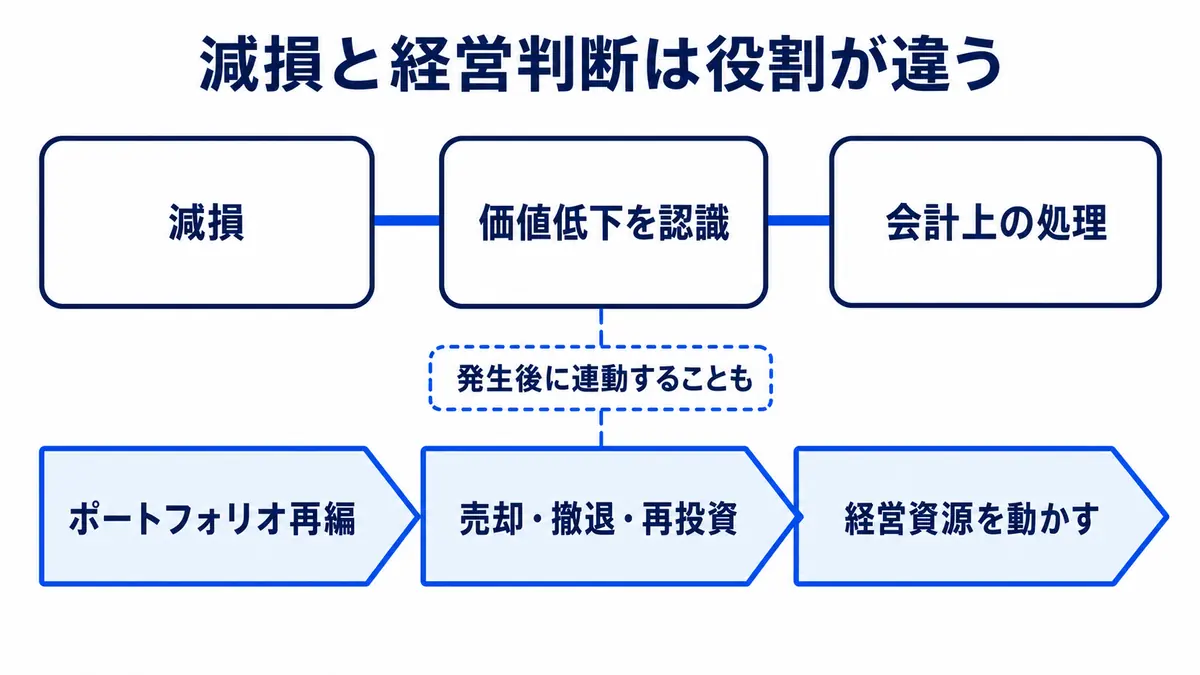

資産入替を理解するうえでは、減損との違いも押さえておきたいところです。 減損とは、保有している資産の価値が大きく下がったと判断された場合に、会計上その価値を引き下げ、損失を認識することです。たとえば、資源価格の下落、事業計画の悪化、規制変更、競争環境の変化などにより、投資先や固定資産の将来収益が見込めなくなると、減損が発生することがあります。 一方、資産入替は、事業や資産を売却・撤退・再投資する経営行為です。減損は会計上の損失認識であり、資産入替はポートフォリオを動かす経営判断です。 ただし、両者は関係しています。減損が発生した事業は、その後に売却や撤退の対象になることがあります。逆に、資産入替を進める過程で、保有資産の価値を見直し、減損を認識する場合もあります。

資産入替はキャッシュフローにも影響する

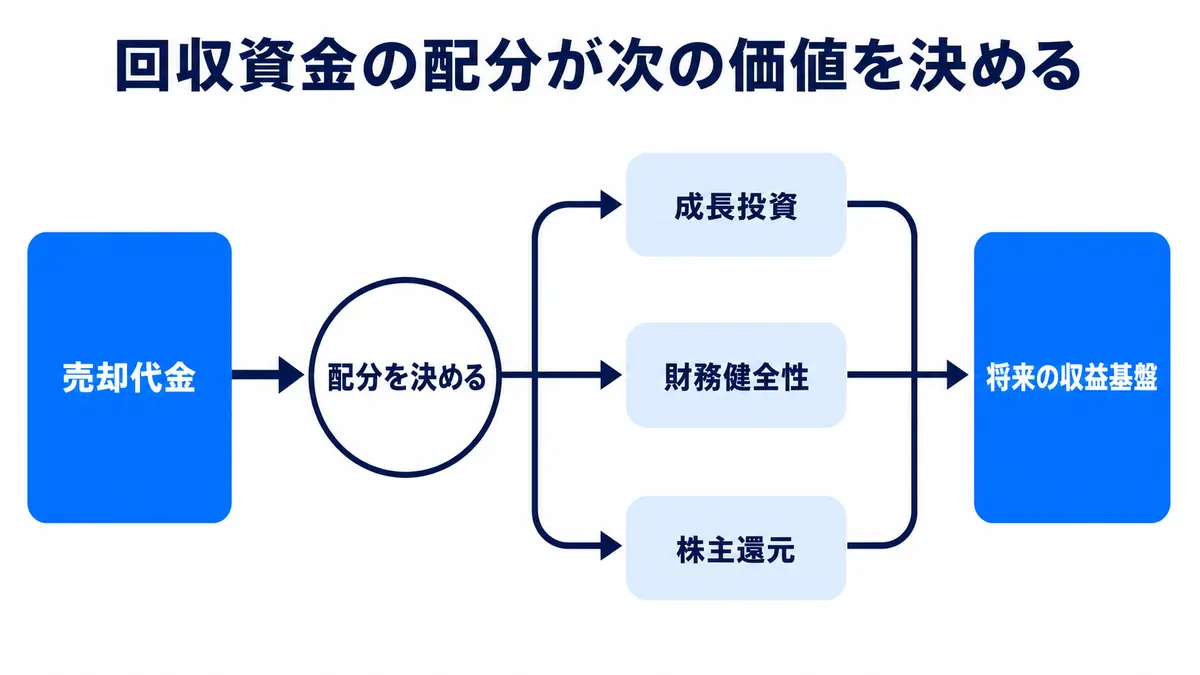

資産入替は、キャッシュフローにも大きく影響します。 事業を売却すれば、売却代金が入ります。これにより、借入返済、成長投資、株主還元、財務基盤の強化に使える資金が増えます。一方、新しい事業に投資すれば、投資キャッシュフローは支出になります。 総合商社の経営では、営業キャッシュフローで稼いだ資金、資産売却で回収した資金、借入や社債で調達した資金を、どのように成長投資や株主還元へ配分するかが重要です。 資産入替がうまく進めば、低収益資産に縛られていた資本を回収し、より収益性の高い事業へ再配分できます。これにより、将来のキャッシュフロー創出力が高まる可能性があります。 ただし、売却益によって一時的に利益が増えても、本業の収益力が改善していなければ注意が必要です。投資家は、売却益と継続的な事業利益を分けて見る必要があります。 資産入替を評価する際には、売却益の大きさだけでなく、売却後に何へ再投資されたのか、その投資が将来のキャッシュフローにつながるのかを見ることが重要です。資産入替と株主還元の関係

資産入替は、株主還元とも関係します。 総合商社は近年、配当や自己株式取得を重視する傾向を強めています。利益やキャッシュフローが安定し、財務体質が改善したことで、株主還元の重要性が高まっています。 資産売却で得た資金は、成長投資に使われるだけでなく、株主還元に回される場合もあります。たとえば、低収益資産を売却し、財務余力が高まれば、増配や自己株式取得の余地が生まれることがあります。 ただし、資産売却による資金をすべて株主還元に使えばよいわけではありません。総合商社は、将来の成長投資も必要です。重要なのは、成長投資、財務健全性、株主還元のバランスです。 資産入替は、このバランスを取るための手段でもあります。低収益資産を売却し、必要な成長投資を行い、それでも余力があれば株主還元を強化する。この資本配分の巧拙が、商社の企業価値を左右します。

就活で資産入替をどう理解すべきか

就活生にとって、資産入替は少し投資家向けのテーマに見えるかもしれません。しかし、企業研究でも非常に役立ちます。 資産入替を理解すると、総合商社が単に「多くの事業を持つ会社」ではなく、「事業を選び、育て、見直す会社」であることが分かります。 志望動機で総合商社の事業投資に関心を語る場合、「新しい事業に投資したい」だけでは少し浅く見えます。投資した後にどう価値を高めるのか、うまくいかない場合にどう判断するのか、限られた資本をどこに配分するのかまで考えると、商社理解が深まります。 たとえば、次のように整理できます。 「総合商社の事業投資は、投資して終わりではなく、投資後に事業価値を高め、必要に応じて資産入替を行う点に経営の面白さがあると感じています」 「事業環境が変化する中で、既存事業を守るだけでなく、成長領域へ資本と人材を移す判断に関心があります」 「商社の仕事を、取引や投資だけでなく、事業ポートフォリオを動かす経営として理解したいと考えています」 このように、資産入替を理解していると、総合商社の経営に対する視野を示しやすくなります。投資家が資産入替を見るときのポイント

投資家が総合商社の資産入替を見る際には、いくつかのポイントがあります。 第一に、どの資産を売却しているかです。低収益資産なのか、成熟資産なのか、資源価格や規制リスクが高い資産なのか、戦略的な保有意義が薄れた資産なのかを確認します。 第二に、売却資金の使い道です。成長投資に使うのか、借入返済に使うのか、株主還元に使うのか。資金配分によって将来の企業価値への影響は変わります。 第三に、資産入替後のポートフォリオです。資源依存が下がるのか、非資源分野が強化されるのか、デジタルや再生可能エネルギーなどの成長領域が増えるのかを見る必要があります。 第四に、減損との関係です。売却や撤退の前後で減損が発生していないか、過去の投資判断に問題がなかったか、同様のリスクが残っていないかを確認します。 第五に、資本効率の改善です。資産入替によってROICやROE、キャッシュフローが改善する見通しがあるかを見ます。 資産入替は、短期的には利益の増減要因として見えます。しかし本質的には、総合商社が将来どのような事業ポートフォリオを目指しているかを示す経営判断です。このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。