総合商社のビジネスを理解する上で、欠かせない視点が「リスク管理」です。総合商社は、世界中で資源、エネルギー、食料、化学品、機械、インフラ、生活産業、デジタル、不動産など、非常に幅広い事業を展開しています。扱う商材も多く、取引先も多く、投資先も多く、関係する国や地域も多いため、当然ながらリスクの種類も多くなります。

総合商社は、リスクを避ける会社ではありません。むしろ、リスクを取ることで収益機会を作る会社です。海外の資源権益に投資する。新興国でインフラ事業を行う。顧客に販売与信を供与する。在庫を持って商品を販売する。為替や市況が動く中でトレーディングを行う。このように、総合商社の仕事には常にリスクが伴います。

ただし、総合商社は無防備にリスクを取っているわけではありません。与信リスク、契約リスク、在庫リスク、為替リスク、カントリーリスク、事業投資リスクなどを把握し、管理し、取るべきリスクと避けるべきリスクを見極めています。ここに、総合商社の「守りの実務」があります。

例えば、海外の顧客に商品を販売する場合、商品を渡した後に代金を回収できないリスクがあります。これが与信リスクです。契約内容が曖昧であれば、納期、品質、支払条件、保証、損害賠償を巡ってトラブルになる可能性があります。これが契約リスクです。市況商品を在庫として持てば、価格下落や滞留のリスクがあります。輸出入や海外配当があれば、為替リスクも発生します。

更に、総合商社は海外事業投資も行います。投資先の業績が悪化すれば、持分法損失や減損損失が発生する可能性があります。新興国や資源国では、政治、規制、税制、外貨送金、制裁、戦争、暴動などのカントリーリスクも関係します。総合商社のリスク管理は、単なる契約チェックや与信審査にとどまらず、事業全体のリスクを見極める仕事です。

各社も、リスク管理を経営上の重要テーマとして位置付けています。三井物産は、全社横断的に重要なリスクを特定し、ポートフォリオ管理委員会を核とした統合リスク管理体制を構築していると説明しています(三井物産「リスクマネジメント」)。伊藤忠商事も、統合RM部がリスク管理体制を取りまとめ、内部統制委員会等でリスク対応を確認する体制を示しています(伊藤忠商事「リスクマネジメント」)。

この記事では、総合商社のリスク管理とは何か、与信リスク、契約リスク、在庫リスク、為替リスク、カントリーリスク、事業投資リスクを解説します。加えて、三井物産、住友商事、伊藤忠商事、三菱商事、丸紅などの公式資料も参考にしながら、総合商社にリスク管理が不可欠な理由を整理します。

総合商社のリスク管理とは

総合商社のリスク管理とは、ビジネスに伴う不確実性を把握し、損失を抑えながら、収益機会を取り込むための管理活動です。総合商社は、商品を売買し、顧客に与信を供与し、在庫を持ち、海外事業に投資し、為替や金利、市況の変動を受けながら事業を進めています。そのため、リスク管理はビジネスの前提になります。

リスク管理というと、何か問題が起きた後に対応するイメージがあるかもしれません。しかし、総合商社のリスク管理では、取引を始める前、投資を決める前、契約を結ぶ前からリスクを見ます。取引先の信用力は十分か。契約条件は適切か。在庫を持つ必要があるか。為替予約をするべきか。投資回収は可能か。撤退条件はあるか。こうした判断を積み重ねます。

総合商社のリスク管理は、主に次のような領域に分けられます。顧客から代金を回収できない与信リスク、契約条件や法的責任に関する契約リスク、在庫価格や滞留に関する在庫リスク、為替変動による損益変動リスク、国や地域に関するカントリーリスク、投資先の業績悪化や減損に関する事業投資リスクです。

重要なのは、総合商社が「リスクをゼロにする」ことを目指しているわけではない点です。リスクを完全に避けようとすると、ビジネス機会も失われます。総合商社は、リスクを取ることで収益を得る会社です。したがって、リスク管理の目的は、リスクをなくすことではなく、リスクを理解し、コントロールし、リターンに見合うリスクだけを取ることです。

例えば、新興国でインフラ事業を行う場合、政治リスクや為替リスクは避けられません。しかし、契約条件、政府保証、保険、現地パートナー、資金調達スキーム、出口戦略などを工夫することで、リスクを一定程度抑えることができます。リスクを理解した上で取るからこそ、事業投資として成立します。

三井物産は、事業本部長・地域本部長が担当領域のリスク管理に責任を持ち、コーポレートスタッフ部門が全社ポジションを把握し、経営に報告する体制を示しています。また、ポートフォリオ管理委員会を核として、全社で一元的にリスクを管理する統合リスク管理体制を構築していると説明しています(三井物産「リスクマネジメント」)。

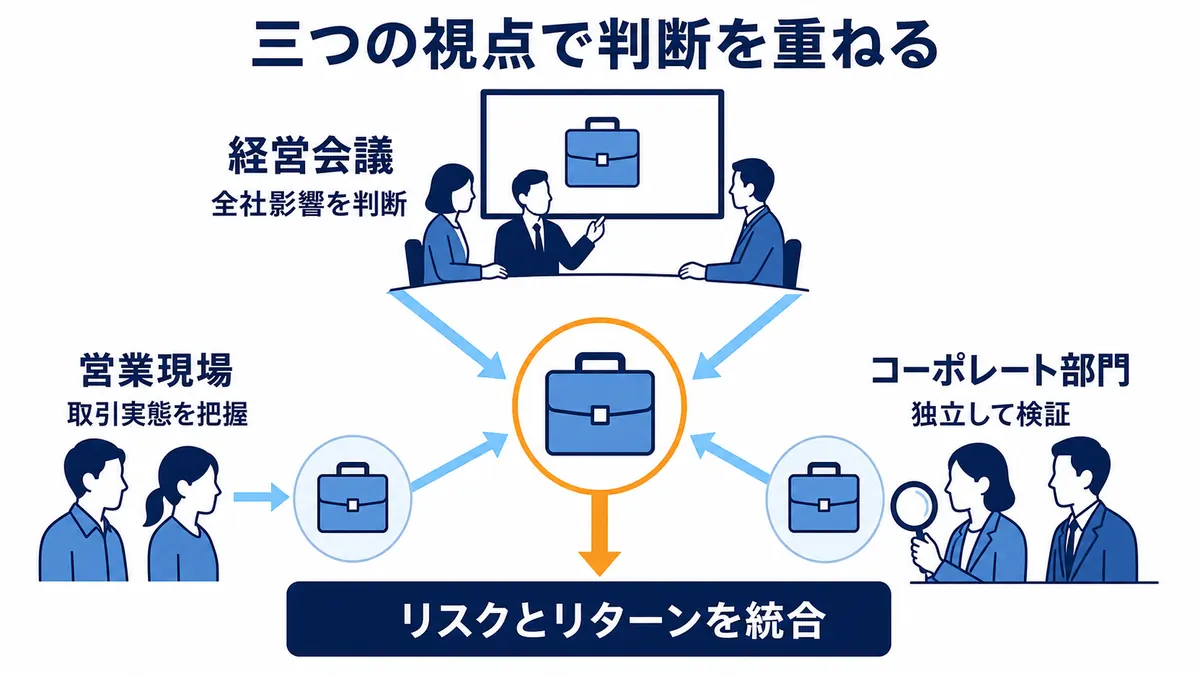

このように、総合商社のリスク管理は、現場だけで完結するものではありません。営業部門、財務部門、法務部門、審査部門、リスク管理部門、経営会議、取締役会などが関わります。現場がリスクを取り、コーポレート部門がそれを支え、経営が全体のリスク量を見ながら判断する。この仕組みが、総合商社の事業を支えています。

与信リスクの管理

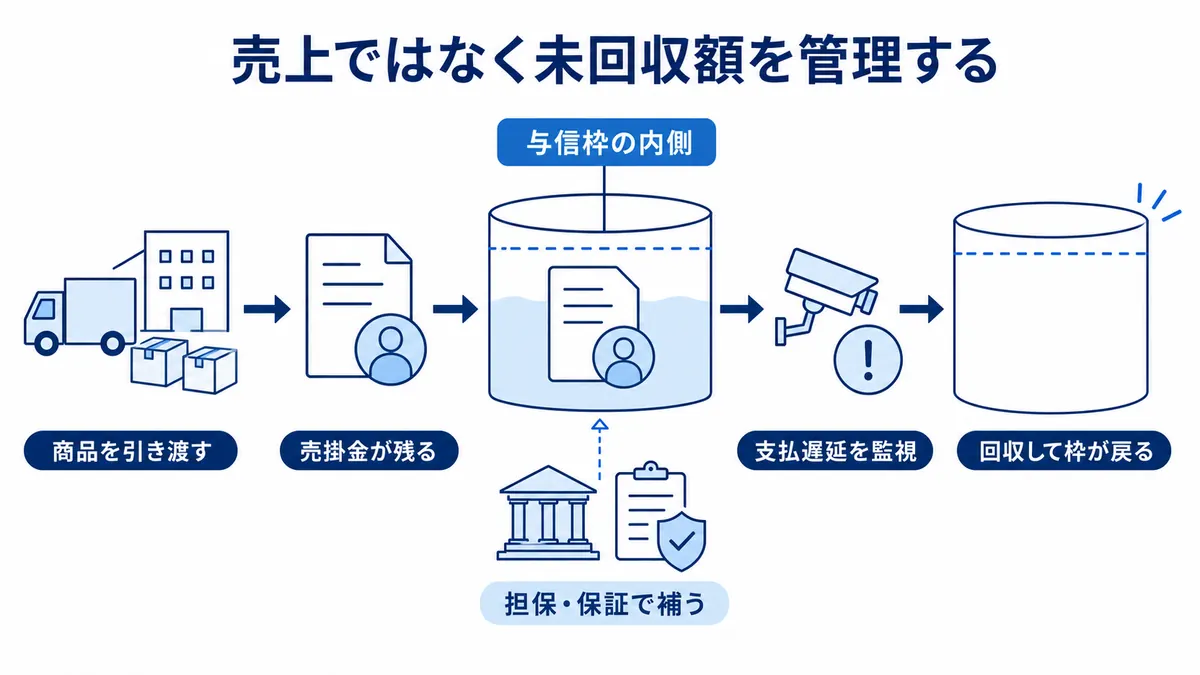

総合商社のリスク管理で最も基本的なものの一つが、与信リスクです。与信リスクとは、商品やサービスを販売した後、顧客から代金を回収できないリスクです。簡単に言えば、「売ったけれど、お金が返ってこないリスク」です。

総合商社は、多くの取引で売掛金を持ちます。商品を納入してから、30日後、60日後、90日後に代金を回収するような取引では、その期間中、総合商社は顧客に信用を供与していることになります。これが販売与信です。

与信リスクは、取引金額が大きいほど重要になります。例えば、建設機械、鋼材、化学品、エネルギー、食料原料などでは、一回の取引金額が大きくなることがあります。顧客の資金繰りが悪化すれば、売掛金の回収が遅れたり、貸倒れが発生したりします。

与信管理では、まず取引先の信用力を確認します。財務内容、業績、資金繰り、借入状況、支払実績、業界環境、親会社の有無、担保・保証の有無などを見ます。新規取引先であれば、登記情報、信用調査、銀行情報、過去の取引実績なども確認します。

次に、与信限度額を設定します。与信限度額とは、その取引先に対して、いくらまで売掛金や未回収債権を持ってよいかを定めるものです。与信限度額を超えて取引を続けると、万が一の損失が大きくなります。そのため、総合商社では、取引先ごとに与信枠を設定し、超過しないように管理します。

また、支払条件も重要です。前払い、現金払い、信用状、手形、分割払い、保証付き取引など、支払条件によってリスクは変わります。信用力が高い顧客であれば後払いを認めることもありますが、信用力に不安がある顧客には、前払い、担保、保証、信用状などを求めることがあります。

資源・化学品トレードに見る与信リスク

与信リスクが分かりやすい例が、資源・化学品などのトレーディングです。総合商社は、エネルギー、金属、化学品、食料原料など、取引金額の大きい商材を扱います。これらの取引では、商品を納入してから一定期間後に代金を回収するケースもあり、その間、取引先に信用を供与していることになります。

例えば、総合商社が化学品を海外メーカーから仕入れ、国内外の需要家へ販売する場合を考えます。販売先が大手メーカーであれば信用力は比較的高いかもしれませんが、中堅企業や新興国の取引先であれば、資金繰り、業績、市況、為替、現地規制などによって支払能力が変動する可能性があります。

化学品や資源関連の取引では、市況変動も与信リスクに影響します。販売先が高値で原料を仕入れた後、市況が急落すると、在庫評価損や販売不振によって資金繰りが悪化することがあります。その結果、総合商社への支払いが遅れる、あるいは回収不能になる可能性があります。

また、海外取引では、カントリーリスクも関係します。取引先自体は健全でも、現地の外貨不足、送金規制、政治不安、制裁、通貨安などによって、代金回収が遅れることがあります。したがって、与信管理では、取引先の信用力だけでなく、国・地域のリスクも合わせて見る必要があります。

このようなリスクを抑えるため、総合商社は取引先ごとに与信限度額を設定し、支払条件を調整します。必要に応じて、前払い、信用状、保証、担保、輸出信用保険などを活用します。また、取引開始後も、売掛金残高、支払遅延、取引先の業績、市況変動を継続的にモニタリングします。

資源・化学品トレードにおける与信管理は、単に「相手が支払えるか」を見るだけではありません。商材の市況、販売先の資金繰り、国別リスク、支払条件、担保・保証、回収手段を総合的に判断する実務です。総合商社は、大きな取引機会を取り込みながら、回収不能リスクを抑えるために、与信管理を徹底しています。

契約リスクの管理

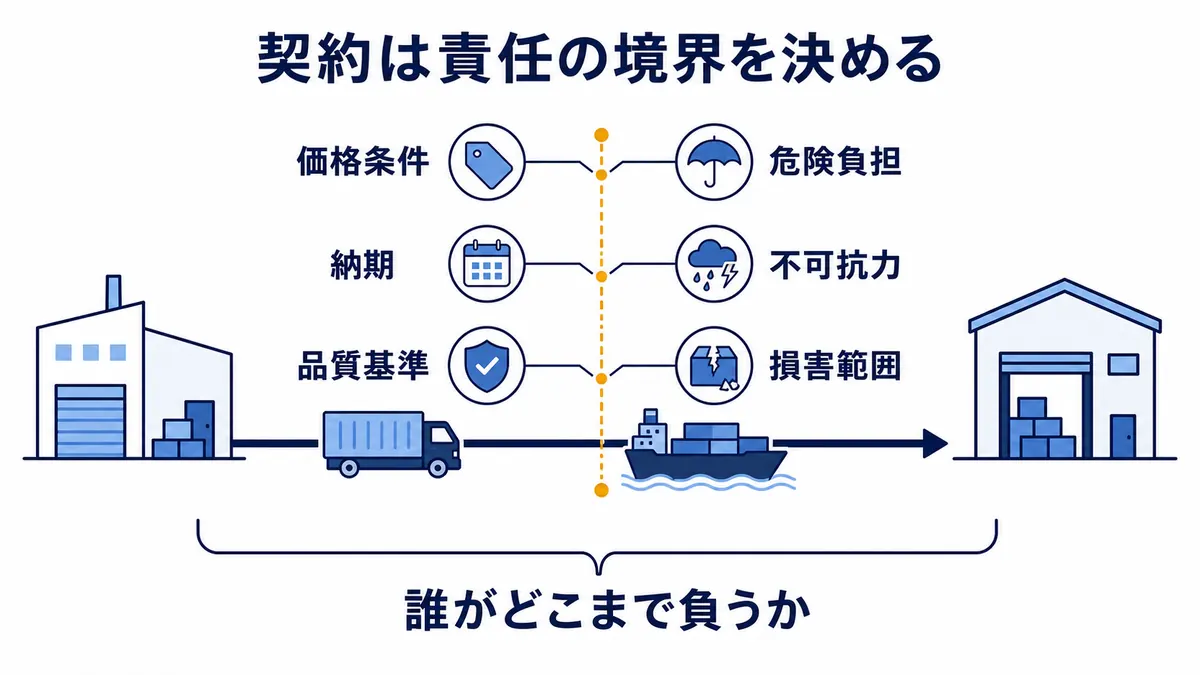

契約リスクとは、契約条件の不備や解釈の違いによって、損失やトラブルが発生するリスクです。総合商社は、売買契約、代理店契約、合弁契約、融資契約、保証契約、長期供給契約、EPC契約、サービス契約など、さまざまな契約を扱います。

契約リスクが重要なのは、取引の内容が契約によって決まるからです。何を、いくらで、いつ、どこに納めるのか。支払条件はどうするのか。品質不良があった場合、誰が責任を負うのか。納期遅延が起きた場合、損害賠償は発生するのか。不可抗力の場合はどうするのか。これらを曖昧にすると、後で大きな問題になります。

例えば、輸出入取引では、インコタームズ、船積時期、保険、通関、検査、所有権移転、危険負担、支払条件が重要です。どの時点でリスクが売主から買主に移るのかを明確にしなければ、輸送中の事故や遅延時に揉める可能性があります。

代理店契約では、販売地域、独占権、販売目標、手数料、在庫、ブランド使用、契約解除、競業禁止などが論点になります。代理店が販売目標を達成しない場合に契約解除できるのか、競合製品を扱えるのか、顧客情報は誰に帰属するのかを定める必要があります。

合弁契約では、更に複雑になります。出資比率、取締役派遣、重要事項の拒否権、資金調達、配当方針、追加出資、株式譲渡、デッドロック、撤退条件などを決める必要があります。特に海外合弁では、パートナーとの利害がずれることがあるため、契約設計が非常に重要です。

長期供給契約に見る契約リスク

資源・エネルギー分野では、長期供給契約が多く使われます。LNG、石炭、鉄鉱石、銅、化学品などでは、安定供給のために長期契約を結ぶことがあります。長期契約は、供給側と需要側の双方に安定性をもたらしますが、同時に契約リスクも大きくなります。

長期契約では、価格の決め方が重要です。固定価格なのか、市況連動なのか、一定の価格調整条項があるのかによって、リスクの所在が変わります。市況が大きく変わった場合、一方に有利すぎる条件になることもあります。

また、供給義務や引取義務も重要です。需要家が一定量を引き取る義務を持つ場合、需要が落ちても引き取り続けなければならない可能性があります。一方、供給者側にトラブルがあれば、供給不足や損害賠償につながることがあります。

三菱商事のLNG事業のように、川上開発から液化、輸送、販売まで関わる事業では、長期契約が事業の安定性を支える一方で、契約条件が収益性に大きく影響します。三菱商事は、LNG事業で原料ガスの上流開発から液化、輸送、販売まで関与してきたと説明しています(三菱商事「カナダ天然ガス事業」)。

契約リスクの管理では、法務部門のチェックだけでなく、営業、財務、税務、物流、リスク管理部門が連携する必要があります。契約は、ビジネスを守るための設計図です。総合商社にとって契約実務は、収益性を守るための重要な防御線です。

在庫リスクの管理

在庫リスクとは、商品を在庫として保有することによって発生するリスクです。総合商社は、トレーディングや事業会社運営の中で、資源、化学品、食料、鋼材、機械、部品、小売商品などの在庫を持つことがあります。

在庫を持つことにはメリットがあります。顧客にすぐ商品を供給できる。需要変動に対応できる。まとめて仕入れることで価格交渉力を持てる。供給不足時に販売機会を逃さない。このように、在庫は総合商社の機能の一部です。

一方で、在庫にはリスクもあります。価格が下がれば評価損が発生します。需要が減れば在庫が滞留します。食品であれば賞味期限や品質劣化があります。化学品であれば保管条件や法規制があります。機械や部品であれば型落ちや陳腐化があります。小売では売れ残りや廃棄が発生します。

在庫リスクで重要なのは、在庫回転です。在庫回転が遅いということは、商品が倉庫に長く残っているということです。在庫が増えすぎると、資金が固定化され、保管費用も増えます。売上が増えていても、在庫が過大であれば、キャッシュフローは悪化します。

在庫管理では、需要予測、仕入計画、販売計画、価格管理、保管管理、品質管理が重要です。市況商品であれば、価格変動リスクを見ながら在庫を持つ必要があります。食品であれば、賞味期限や廃棄率を管理する必要があります。機械であれば、機種別、年式別、地域別の需要を見ながら在庫を調整します。

食品・小売に見る在庫リスク

食品・小売ビジネスでは、在庫リスクが非常に重要です。コンビニやスーパーでは、商品が不足すれば販売機会を失いますが、仕入れすぎれば廃棄や値引きが発生します。特に食品は、賞味期限や消費期限があるため、在庫管理の精度が収益に直結します。

伊藤忠商事は、ファミリーマートを通じて川下の消費者接点を持ち、商品開発、物流、広告、金融などの事業展開を進めています(伊藤忠商事「強みを活かした商いの創出」)。小売の川下接点を持つことで、販売データや消費者ニーズを把握しやすくなり、在庫や商品企画にも活かしやすくなります。

在庫リスクは、単に「多すぎる在庫を減らす」という話ではありません。顧客に必要な商品を、必要な時に、必要な量だけ届けるための管理です。総合商社が川中・川下に関与するほど、在庫管理は重要になります。

為替リスクの管理

為替リスクとは、為替レートの変動によって損益やキャッシュフローが変動するリスクです。総合商社は、輸出入、海外投資、海外子会社、外貨建て借入、外貨建て配当などを扱うため、為替リスクと常に向き合っています。

例えば、日本の総合商社がドル建てで商品を仕入れ、円建てで販売する場合、円安になれば仕入コストが増える可能性があります。逆に、ドル建てで販売し、円で決算する場合、円安になると円換算の利益が増えることもあります。どちらにしても、為替変動は損益に影響します。

海外事業会社の場合も為替リスクがあります。現地通貨で利益を上げていても、日本円に換算する時に為替の影響を受けます。例えば、現地通貨が円に対して下落すれば、円換算の利益は減ります。また、現地通貨で資金を持っていても、親会社へ配当送金する時に為替が変動していれば、受け取る円貨額が変わります。

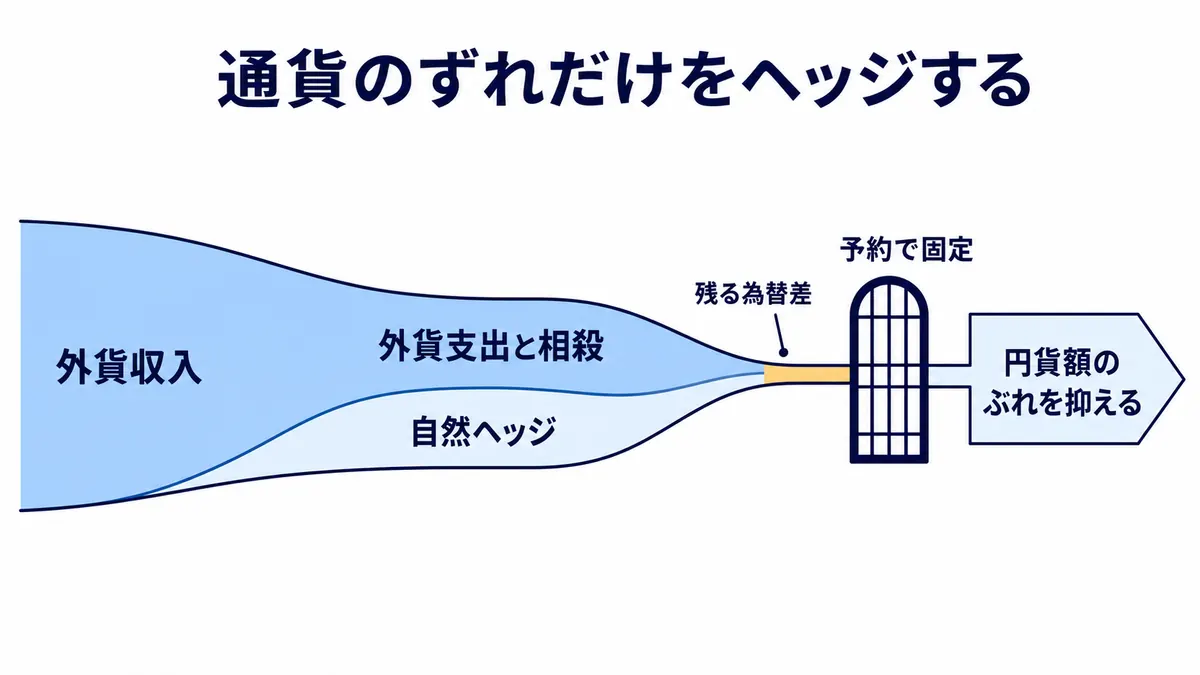

為替リスクを管理する方法の一つが、為替予約です。為替予約とは、将来の一定日に、あらかじめ決めた為替レートで外貨を売買する契約です。これにより、将来の為替変動による損益ブレを抑えることができます。

ただし、為替予約をすれば必ず有利になるわけではありません。為替予約は、将来のレートを固定する手段です。為替が有利な方向に動いた場合、そのメリットを享受できないこともあります。また、通貨間の金利差により、予約レートにはプレミアムやディスカウントが反映されます。

海外配当・投資回収に見る為替リスク

総合商社では、海外事業会社から配当を受け取ることがあります。現地で利益を出した事業会社が、親会社に配当を送金する場合、配当額は現地通貨やドルで決まり、それを円に換算します。この時、為替レートによって円換算額が変わります。

例えば、海外子会社が1,000万ドルを配当する場合、1ドル150円であれば15億円ですが、1ドル130円であれば13億円です。配当の外貨額が同じでも、円換算額は為替によって変わります。

また、事業売却による投資回収でも為替リスクがあります。海外事業を売却して外貨で資金を回収する場合、売却契約から実際の入金までの間に為替が動けば、円換算の回収額が変わります。

このように、為替リスクはトレーディングだけでなく、事業投資、配当、売却、資金管理にも関係します。総合商社の財務部門は、外貨エクスポージャーを把握し、必要に応じて為替予約や自然ヘッジを活用しながら、損益とキャッシュフローのブレを抑えています。

カントリーリスクの管理

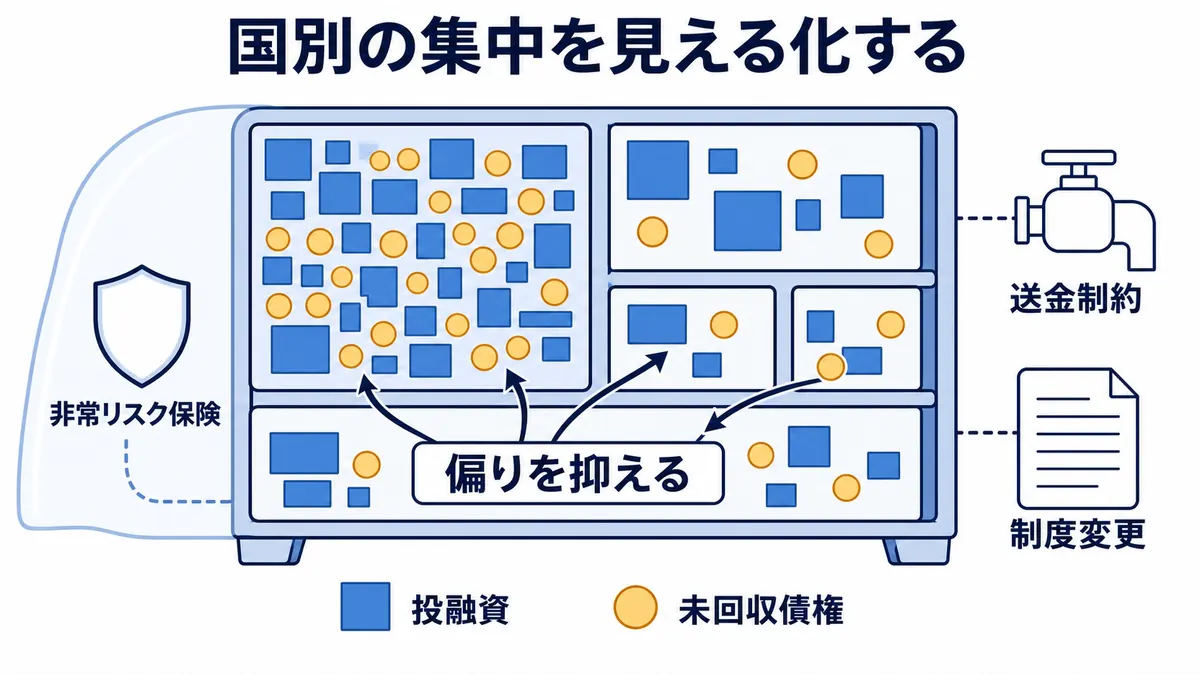

カントリーリスクとは、特定の国や地域に関する政治、経済、社会、規制、治安、外貨送金、制裁などのリスクです。総合商社は世界中で事業を行うため、カントリーリスク管理は非常に重要です。

カントリーリスクには、政治リスク、規制リスク、税制変更リスク、外貨送金規制、戦争・紛争、暴動、制裁、資源ナショナリズム、契約履行リスクなどがあります。新興国や資源国では、成長機会が大きい一方で、制度や政治の不確実性も大きくなりやすいです。

例えば、ある国でインフラ事業に投資した後、政権交代によって契約条件が見直されることがあります。資源事業では、政府がロイヤルティや税金を引き上げることがあります。外貨不足の国では、配当や売却代金を国外へ送金できないこともあります。

カントリーリスク管理では、国ごとのエクスポージャーを把握することが重要です。どの国に、どれだけ投融資や債権があるのか。特定の国にリスクが集中しすぎていないか。非常リスクに対する保険や保証を使っているか。こうした点を継続的に管理します。

住友商事は、主なカントリーエクスポージャーを定期的に開示しており、2025年9月期資料では、社内規則に基づきカントリーエクスポージャーを定期的にモニタリングしている国や、投融資に係るNEXI投融資保険等による非常リスクヘッジ額を示しています(住友商事「主なカントリーエクスポージャー 2025年9月期」)。

新興国事業に見るカントリーリスク

新興国事業では、カントリーリスクが特に重要になります。新興国は人口増加、経済成長、インフラ需要、消費拡大などの機会がある一方で、政治・規制・通貨・治安面のリスクもあります。

豊田通商のアフリカ事業は、新興国・地域での事業展開を考える上で参考になります。豊田通商はアフリカ事業説明会で、アフリカを成長ドライバーの一つとして位置付け、現地に根差した事業基盤やネットワークを強みとして説明しています(豊田通商「アフリカ事業説明会」)。

アフリカのように国ごとの差が大きい地域では、単に市場成長だけを見るのではなく、国ごとの制度、税制、輸入規制、外貨事情、治安、政治、顧客信用力を見極める必要があります。総合商社は、成長機会を取り込みながら、カントリーリスクを分散し、現地パートナーや保険、契約条件を活用してリスクを抑えます。

カントリーリスクは、完全に避けることはできません。重要なのは、どの国でどのリスクを取っているのかを見える化し、過度な集中を避けることです。

事業投資リスクの管理

事業投資リスクとは、投資先の業績悪化、減損、撤退、追加投資、パートナー問題などにより、総合商社が損失を被るリスクです。総合商社は事業投資によって成長する会社であるため、事業投資リスク管理は非常に重要です。

事業投資では、投資前に事業計画を作ります。市場規模、成長性、競争環境、収益性、投資回収、パートナー、リスク、撤退条件などを分析します。しかし、投資後に事業環境が変われば、当初計画通りに進まないことがあります。

投資先の業績が悪化すれば、持分法利益が減少します。赤字になれば、持分法損失が発生します。将来キャッシュフローの見通しが悪化すれば、減損損失を認識することがあります。更に、投資先の資金繰りが悪化すれば、追加出資、融資、保証が必要になる場合もあります。

事業投資リスクの管理では、投資後のモニタリングが重要です。売上、利益、キャッシュフロー、ROIC、在庫、借入、顧客数、稼働率、プロジェクト進捗などを見ながら、計画との乖離を確認します。問題があれば、再建、売却、撤退、追加支援の判断を行います。

住友商事は、中期経営計画2026で、事業別ROIC・WACCを活用した事業ポートフォリオ変革を掲げています。事業ごとに投下資本に対する収益性を見ながら、強みを発揮できる事業を伸ばし、再構築が必要な事業には対応していく考え方です(住友商事「中期経営計画2026」)。

三菱商事も「経営戦略2027」で、投資回収、投資、株主還元を組み合わせた資本配分を示しています。投資だけでなく、売却による投資回収も重視しており、資本を循環させる考え方を明確にしています(三菱商事「経営戦略2027」)。

減損・撤退に見る事業投資リスク

事業投資リスクが顕在化した時に出てくるのが、減損や撤退です。減損とは、投資した事業の価値が大きく下がった場合に、その価値低下を損失として認識することです。撤退とは、事業を売却したり、清算したり、保有をやめたりすることです。

減損や撤退は、短期的にはネガティブに見えます。しかし、すべてが悪いわけではありません。課題事業を早めに整理し、将来の損失リスクを抑えることは、ポートフォリオ管理上は重要です。低収益事業を持ち続けるよりも、資本を回収して成長事業に再投資した方が、企業価値向上につながる場合もあります。

丸紅はGC2027で、投資の回収を促進し、創出したキャッシュを優良な成長投資に優先配分する方針を示しています(丸紅「GC2027」)。これは、事業投資リスクを管理しながら、資本効率の高い事業へ入れ替えていく考え方です。

事業投資リスク管理の本質は、投資して終わりではなく、投資後に事業を見続けることです。成長させるべき事業は支援し、再建すべき事業は立て直し、撤退すべき事業は撤退する。この判断力が、総合商社の投資力を支えています。

市況リスク・価格変動リスクの管理

総合商社では、市況リスクも重要です。市況リスクとは、商品価格、資源価格、エネルギー価格、金利、株価などの市場価格が変動することで、損益や資産価値が変動するリスクです。

資源・エネルギー分野では、鉄鉱石、石炭、銅、原油、LNGなどの価格変動が利益に大きく影響します。資源価格が上昇すれば利益が増える一方、価格が下落すれば利益が減ります。資源権益を持つ総合商社では、市況変動が純利益に大きな影響を与えることがあります。

化学品や食料でも、市況リスクがあります。原料価格が上がれば仕入コストが増えます。販売価格に転嫁できなければ、利益率が悪化します。在庫を持っている場合、価格下落により在庫評価損が発生することもあります。

市況リスク管理では、価格ヘッジ、長期契約、在庫管理、販売価格改定、ポジション管理などが使われます。例えば、先物取引やデリバティブを使って価格変動リスクを抑える場合があります。ただし、ヘッジにはコストもあり、完全にリスクを消せるわけではありません。

三菱商事や三井物産のように資源・エネルギーに強みを持つ総合商社では、市況が利益に与える影響を投資家向け資料で説明することがあります。総合商社の決算を見る際には、資源価格や為替、金利の前提を確認することが重要です。

市況リスクは、総合商社にとって収益機会でもあります。価格変動をうまく捉えれば、トレーディング収益を得られます。一方で、ポジションを誤れば損失が発生します。重要なのは、どの程度の価格変動リスクを取っているのかを把握し、許容範囲内に管理することです。

総合商社にリスク管理が不可欠な理由

総合商社にリスク管理が不可欠な理由は、総合商社のビジネスモデルそのものがリスクとリターンのバランスで成り立っているからです。リスクを取らなければ、大きな収益機会は得られません。一方で、リスクを取りすぎれば、損失や減損、不祥事、信用低下につながります。

総合商社は、トレーディングで与信リスクや在庫リスクを取り、海外取引で為替リスクやカントリーリスクを取り、事業投資で減損リスクや撤退リスクを取ります。これらを適切に管理できるからこそ、グローバルに多様な事業を展開できます。

リスク管理が弱いと、利益が出ているように見えても、後で大きな損失が発生する可能性があります。例えば、売上を伸ばすために信用力の低い顧客へ販売し続ければ、後で貸倒れが発生します。高値で在庫を積み上げれば、市況下落時に評価損が出ます。契約条件を詰めずに取引すれば、トラブル時に責任を負う可能性があります。

逆に、リスク管理が強すぎると、事業機会を逃す可能性もあります。リスクを少しでも感じたら全て避けるという姿勢では、新興国事業、資源開発、インフラ投資、成長市場への投資はできません。総合商社に必要なのは、リスクを避ける力ではなく、リスクを見極める力です。

三井物産は、統合リスク管理体制の中で、発生頻度、想定損害規模、リスク許容度を踏まえて重要なリスクを特定し、対策を講じていると説明しています(三井物産「リスクマネジメント」)。このように、リスクを定性的に見るだけでなく、発生可能性や影響度、許容度を踏まえて管理することが重要です。

総合商社は、リスクを取る会社です。しかし、無秩序にリスクを取る会社ではありません。与信、契約、在庫、為替、カントリー、投資のリスクを管理しながら、取るべきリスクを取る会社です。ここに、総合商社の収益力と経営力があります。

具体例で見る総合商社のリスク管理

総合商社のリスク管理は、抽象的に説明するとやや分かりにくいテーマです。ここでは、各社の公式資料を参考にしながら、具体例として整理します。

三井物産:統合リスク管理体制

三井物産は、リスクを全社横断的に見て、重要なリスクを特定し、適切にコントロールする取組みを行っていると説明しています。事業本部長・地域本部長が担当領域のリスク管理に責任を持ち、コーポレートスタッフ部門が全社ポジションを把握し、経営に報告する体制です。

また、経営会議およびポートフォリオ管理委員会を核として、全社で一元的にリスクを管理する統合リスク管理体制を構築しているとしています。2025年3月期には、リスク管理の取組みをポートフォリオ管理委員会で議論し、経営会議および取締役会に報告したと説明されています(三井物産「リスクマネジメント」)。

この事例から分かるのは、総合商社のリスク管理が、現場任せではないということです。営業現場がリスクを把握し、コーポレート部門が全社視点で支え、経営レベルで重要リスクを確認する。この三層構造が重要になります。

住友商事:カントリーリスクと事業ポートフォリオ管理

住友商事は、主なカントリーエクスポージャーを開示しており、国ごとの投融資やリスクヘッジの状況を示しています。2025年9月期の資料では、モニタリング対象国や、NEXI投融資保険等による非常リスクヘッジ額が記載されています(住友商事「主なカントリーエクスポージャー 2025年9月期」)。

また、住友商事は中期経営計画2026で、事業別ROIC・WACCを活用した事業ポートフォリオ変革を掲げています(住友商事「中期経営計画2026」)。これは、事業投資リスクを管理する上で重要な考え方です。

この事例から分かるのは、総合商社のリスク管理が「国」と「事業」の両面で行われるということです。どの国にリスクが集中しているのか。どの事業が資本コストを上回るリターンを生んでいるのか。両方を見ることで、ポートフォリオ全体の健全性を確認できます。

伊藤忠商事:リスクマネジメントと内部統制

伊藤忠商事は、統合RM部がリスク管理体制を取りまとめ、内部統制委員会などでリスク対応を確認する体制を示しています。同社は、当該期間に発生した事象へ適切に対応し、リスク管理体制が機能していることを確認していると説明しています(伊藤忠商事「リスクマネジメント」)。

伊藤忠商事は、非資源・川下ビジネスに強みを持つ総合商社です。ファミリーマートのような消費者接点を持つ事業では、商品、物流、店舗運営、情報管理、決済、広告、個人情報など、多様なリスクが関係します。川下ビジネスは安定収益につながる一方で、オペレーションリスクやコンプライアンスリスクも重要になります。

この事例から分かるのは、非資源ビジネスでもリスク管理が不可欠だということです。資源のような市況リスクだけでなく、消費者ビジネスでは品質、情報管理、ブランド、店舗運営、取引先管理などのリスクが重要になります。

三菱商事:不確実性の高い事業環境とポートフォリオ運営

三菱商事は「経営戦略2027」で、地政学リスク、経済情勢リスク、脱炭素、AIの進展などにより、不確実性が高まっている事業環境を認識し、その中で既存事業の収益基盤強化と案件創出に取り組む方針を示しています(三菱商事「経営戦略2027」)。

三菱商事のように、資源・エネルギー、インフラ、食品、小売、モビリティ、デジタルなど幅広い事業を持つ総合商社では、個別リスクだけでなく、事業環境全体の変化を見ながらポートフォリオを運営する必要があります。

不確実性が高い環境では、一つの事業に依存しすぎることがリスクになります。資源市況、金利、為替、地政学、技術変化、脱炭素、消費者行動の変化を見ながら、どの事業を伸ばし、どの事業を入れ替えるかを判断することが重要です。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:総合商社はリスクを避けるのではなく、管理して収益化する

総合商社のリスク管理とは、ビジネスに伴う不確実性を把握し、損失を抑えながら、収益機会を取り込むための仕組みです。総合商社は、リスクを避ける会社ではありません。リスクを取ることで収益を生み出す会社です。

ただし、総合商社は無防備にリスクを取っているわけではありません。与信リスク、契約リスク、在庫リスク、為替リスク、カントリーリスク、事業投資リスクなどを見極め、取るべきリスクと避けるべきリスクを判断しています。

与信リスクでは、取引先の信用力、与信限度額、支払条件、担保・保証、回収可能性を見ます。契約リスクでは、売買条件、責任範囲、納期、品質、不可抗力、損害賠償、合弁契約、長期供給契約などを確認します。在庫リスクでは、価格下落、滞留、品質劣化、陳腐化、在庫回転を管理します。

為替リスクでは、輸出入、海外配当、外貨建て取引、海外子会社の円換算影響を見ます。カントリーリスクでは、政治、規制、税制、外貨送金、制裁、治安、非常リスクを管理します。事業投資リスクでは、投資先の業績、キャッシュフロー、ROIC、減損、撤退、追加投資を見ます。

具体例を見ると、三井物産はポートフォリオ管理委員会を核に統合リスク管理体制を構築しています(三井物産「リスクマネジメント」)。住友商事はカントリーエクスポージャーを開示し、国別リスクのモニタリングや非常リスクヘッジを示しています(住友商事「主なカントリーエクスポージャー 2025年9月期」)。伊藤忠商事は、統合RM部と内部統制委員会を中心にリスク管理体制を整えています(伊藤忠商事「リスクマネジメント」)。

総合商社の収益力は、攻めの投資やトレーディングだけで決まるわけではありません。与信を管理し、契約を固め、在庫をコントロールし、為替をヘッジし、国別リスクを見極め、投資先をモニタリングする。この守りの実務があるからこそ、総合商社は大きなリスクを取りながら、グローバルに事業を展開できます。

つまり、総合商社のリスク管理とは、ビジネスを止めるためのものではありません。取るべきリスクを取り、避けるべきリスクを避け、リスクに見合うリターンを得るための経営機能です。総合商社を理解するには、華やかな投資案件や大きな売上だけでなく、その裏側にあるリスク管理の仕組みを見ることが重要です。