総合商社の仕事というと、トレーディングや事業投資をイメージする人が多いかもしれません。もちろん、商品を売買するトレーディングも、会社やプロジェクトに出資する事業投資も、総合商社の重要な仕事です。しかし、総合商社のビジネスをより深く理解する上で欠かせないのが、「投資した後に何をするのか」という視点です。

総合商社は、海外の事業会社やプロジェクトに投資して終わりではありません。むしろ、投資後にその事業会社をどのように管理し、成長させ、リスクを抑え、利益を取り込むかが非常に重要です。海外事業会社管理とは、投資先や子会社の業績、資金、ガバナンス、人材、リスク、コンプライアンスを継続的に見ながら、事業価値を高めていく仕事です。

例えば、総合商社が海外の建設機械ディーラーに出資した場合を考えてみます。投資して株式を持つだけでは、利益は増えません。販売台数、部品・サービス収益、在庫、売掛金、与信、資金繰り、支店運営、人材、メーカーとの関係、顧客満足度などを継続的に管理する必要があります。現地経営陣に任せる部分もありますが、株主として、また事業パートナーとして、本社側も重要な意思決定に関与します。

海外事業会社管理が難しいのは、国や地域によって事業環境が大きく異なるからです。為替、税制、法律、労務、政治、規制、文化、商習慣、カントリーリスクが関わります。日本国内の常識がそのまま通用するとは限りません。現地の経営を尊重しながら、総合商社として守るべきガバナンスやリスク管理を効かせる必要があります。

近年の総合商社では、単に「投資件数を増やす」だけでなく、「投資後に事業を磨く力」が重視されています。住友商事は、中期経営計画2026で事業別ROIC・WACCを活用した事業ポートフォリオ変革を掲げており、投資した事業が資本コストを上回るリターンを生んでいるかを重視しています(住友商事「中期経営計画2026」)。このような考え方は、海外事業会社管理にも深く関係します。

この記事では、海外事業会社管理とは何か、なぜ投資して終わりではないのか、業績管理、資金管理、ガバナンス管理、人材・組織管理、リスク・コンプライアンス管理、事業会社管理で求められる力について解説します。加えて、豊田通商のCFAO、三井物産のIHH Healthcare、住友商事のROIC管理など、具体例も交えながら、総合商社が海外事業会社をどのように見ているのかを整理します。

海外事業会社管理とは

海外事業会社管理とは、総合商社が投資・出資した海外の子会社、関連会社、合弁会社、事業プロジェクトなどを継続的に管理し、事業価値を高める仕事です。対象となる事業は、資源、エネルギー、機械、建設機械、食品、化学品、ヘルスケア、小売、リース、金融、不動産、インフラなど多岐にわたります。

総合商社は、海外事業会社に対して、単なる財務投資家として関わるわけではありません。投資先の経営状況を把握し、必要に応じて役員や駐在員を派遣し、事業戦略、業績、資金繰り、内部統制、コンプライアンス、人材、リスク管理などに関与します。投資先が成長すれば、総合商社は配当、持分法利益、連結利益、売却益などを通じて利益を得られます。

例えば、海外の販売会社を管理する場合、売上だけを見ていればよいわけではありません。売上が伸びていても、在庫が増えすぎていれば資金繰りが悪化します。利益が出ていても、売掛金の回収が遅れていれば貸倒れリスクが高まります。販売台数が増えていても、修理サービスや部品供給が弱ければ、顧客満足度は下がります。

つまり、海外事業会社管理では、PLだけでなく、BS、CF、KPI、現場の実態を合わせて見る必要があります。売上、利益、キャッシュフロー、在庫、売掛金、借入、ROIC、ROE、顧客数、稼働率、サービス収益、人員数など、事業ごとに見るべき指標は異なります。

また、海外事業会社管理では、現地経営陣との関係も重要です。本社が細かく管理しすぎると、現地のスピードや主体性が失われます。一方で、現地任せにしすぎると、不正、過大投資、資金流出、コンプライアンス違反、ガバナンス不全が起きる可能性があります。現地の自主性と本社の統制をどうバランスさせるかが、海外事業会社管理の難しさです。

投資して終わりではない理由

総合商社の事業投資は、投資した時点で完了するわけではありません。むしろ、投資後にどのように管理するかで、その投資が成功するか失敗するかが決まります。

事業投資では、投資前に事業計画を作ります。市場成長、売上、利益、投資回収、リスク、パートナー、撤退条件などを検討し、投資判断を行います。しかし、投資後に事業環境が計画通りに進むとは限りません。市場が悪化することもあれば、競合が増えることもあります。為替、金利、規制、政治、物流、税制、顧客動向が変わることもあります。

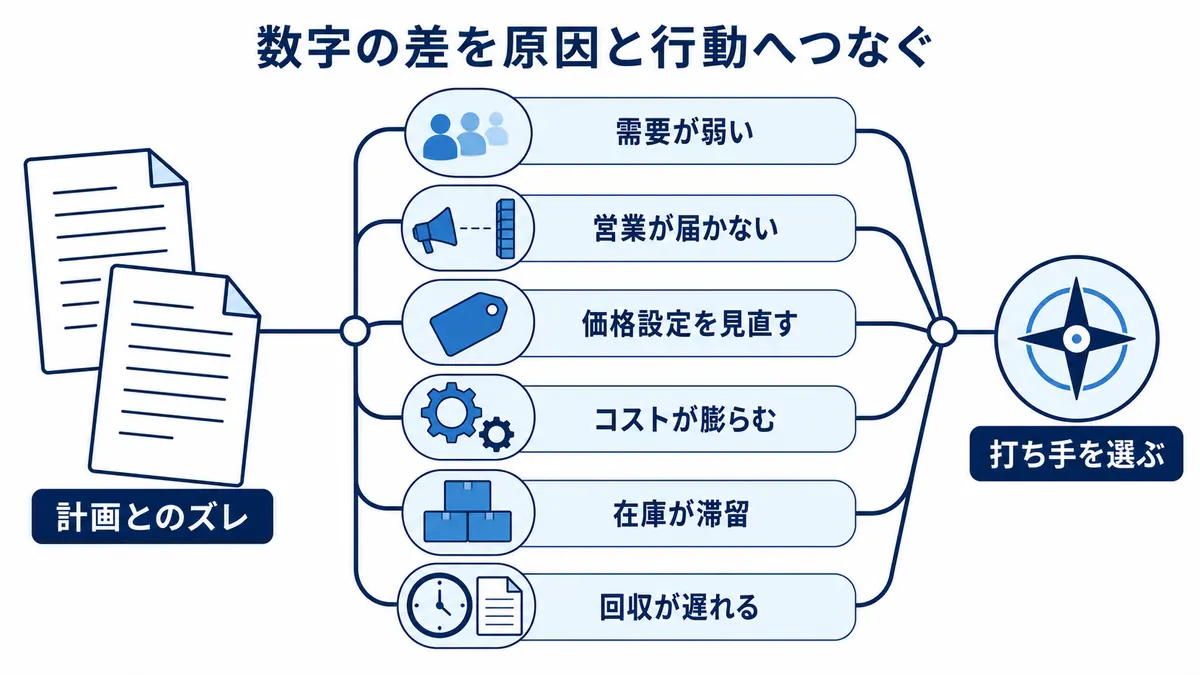

そのため、投資後には、当初の事業計画と実績を比較し、なぜ差が出ているのかを分析する必要があります。売上が計画未達なのか、利益率が悪化しているのか、コストが増えているのか、在庫が増えているのか、回収が遅れているのか。原因によって、打ち手は変わります。

また、海外事業会社は、日本本社から距離があります。物理的にも距離があり、時差もあり、言語も違います。現地の商習慣や規制も異なります。資料上は問題がなさそうに見えても、現場では人材不足、顧客離れ、在庫滞留、不正リスク、労務問題が起きていることもあります。

だからこそ、総合商社は、現地からの月次報告、取締役会、監査、駐在員、出張、現場訪問、KPIレビューなどを通じて、投資後も継続的に事業を見ます。単に数字を受け取るだけでなく、数字の背景にある現場の動きを理解することが重要です。

投資して終わりではない理由は、もう一つあります。総合商社は、投資先を「保有する」だけでなく、「育てる」ことが求められるからです。販路開拓、資金調達、DX、ガバナンス強化、人材育成、リスク管理、他事業との連携などを通じて、投資先の価値を高めることが、総合商社の事業投資力です。

業績管理

海外事業会社管理の基本となるのが、業績管理です。業績管理とは、投資先や子会社の売上、利益、キャッシュフロー、KPIを継続的に確認し、計画と実績の差を分析することです。

業績管理では、まずPLを見ます。売上は伸びているか、粗利益率は悪化していないか、販管費は増えすぎていないか、営業利益は計画通りか、当期利益は出ているかを確認します。ただし、海外事業会社管理では、PLだけを見ていても不十分です。

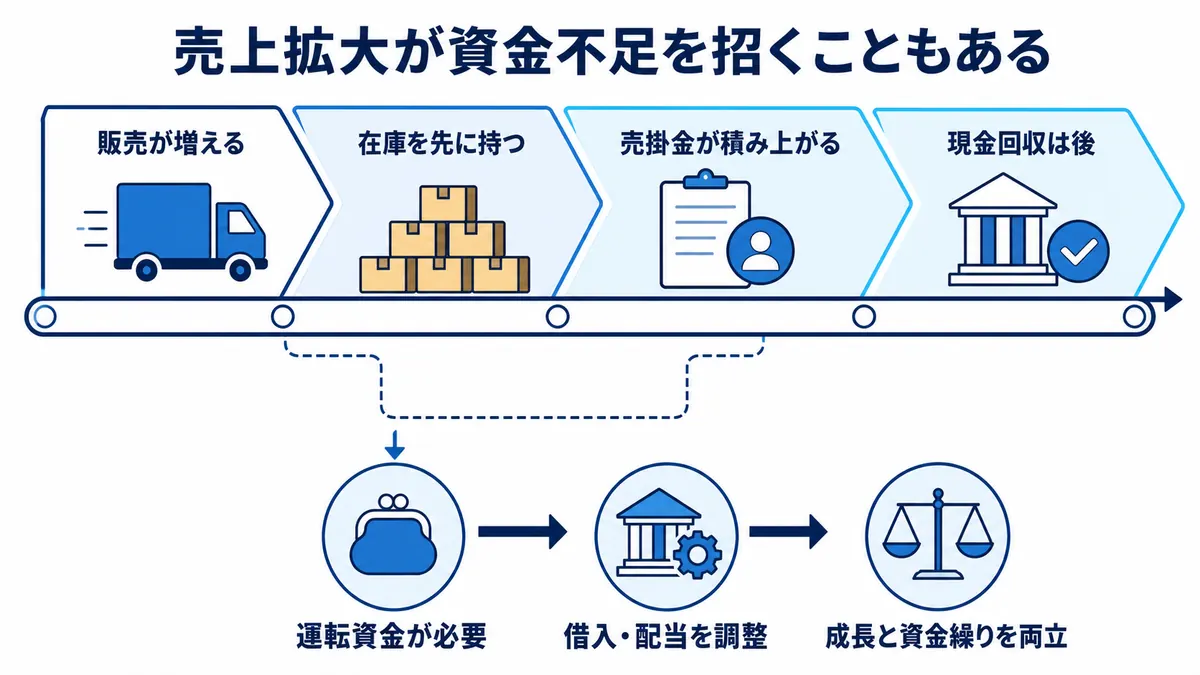

BSも重要です。在庫が増えすぎていないか、売掛金の回収が遅れていないか、借入が増えていないか、固定資産が過大になっていないかを確認します。売上が伸びていても、在庫や売掛金が増えすぎていれば、資金繰りが悪化する可能性があります。

キャッシュフローも見ます。利益が出ていても、キャッシュが入っていなければ事業は安定しません。特に、海外事業会社では、現地通貨の資金繰り、親会社への配当、借入返済、設備投資、運転資金の増減が重要です。

また、業績管理では、事業ごとのKPIを見る必要があります。建設機械ディーラーであれば、新車販売台数、部品売上、サービス売上、レンタル稼働率、中古機販売、在庫回転、売掛金回収日数などが重要です。小売であれば、店舗数、既存店売上、客数、客単価、粗利益率、在庫ロスなどが重要になります。病院事業であれば、病床数、稼働率、患者数、診療単価、医師・看護師の確保などが論点になります。

業績管理で重要なのは、単に数字を集めることではありません。数字が動いた理由を理解し、必要なアクションにつなげることです。売上未達なら、需要が弱いのか、営業力が弱いのか、価格設定が悪いのか、競合に負けているのかを見極める必要があります。利益率が悪いなら、仕入価格、販売価格、在庫評価、販管費、為替の影響を分解して見る必要があります。

資金管理

海外事業会社管理では、資金管理も非常に重要です。資金管理とは、投資先の資金繰り、借入、配当、設備投資、運転資金、為替、親会社支援などを管理することです。

事業会社は、利益が出ていても資金繰りに困ることがあります。例えば、売上が増えると、在庫や売掛金も増えやすくなります。顧客への販売から代金回収まで時間がかかる場合、売上が伸びるほど運転資金が必要になります。これを管理できないと、黒字でも資金繰りが苦しくなることがあります。

海外事業会社では、現地で借入を行う場合もあります。現地通貨建ての借入を使えば為替リスクを抑えられる場合がありますが、金利が高い国では利息負担が重くなります。親会社が保証を差し入れる場合、親会社側にもリスクが発生します。

また、配当管理も重要です。投資先が利益を出していても、すぐに親会社へ配当できるとは限りません。現地法規制、税制、外貨送金規制、資金繰り、設備投資計画、借入契約などにより、配当のタイミングや金額が制約されることがあります。

為替管理も欠かせません。海外事業会社の利益は現地通貨で発生することが多く、日本円に換算すると為替の影響を受けます。また、ドル建て仕入れ、現地通貨販売、日本円への配当など、複数通貨が絡む場合、為替変動が収益や資金繰りに影響します。

資金管理で重要なのは、事業会社単体の資金繰りだけでなく、グループ全体で資金をどう配分するかです。成長投資に回すのか、借入を返済するのか、親会社へ配当するのか、現地に内部留保するのか。総合商社は、事業ごとの成長性やリスクを見ながら、資本をどこに置くべきかを判断します。

ガバナンス管理

海外事業会社管理では、ガバナンス管理が非常に重要です。ガバナンスとは、会社が適切に意思決定され、管理され、不正や暴走を防ぐ仕組みです。海外事業会社では、本社から離れた場所で事業が行われるため、ガバナンスが弱いと大きな問題につながる可能性があります。

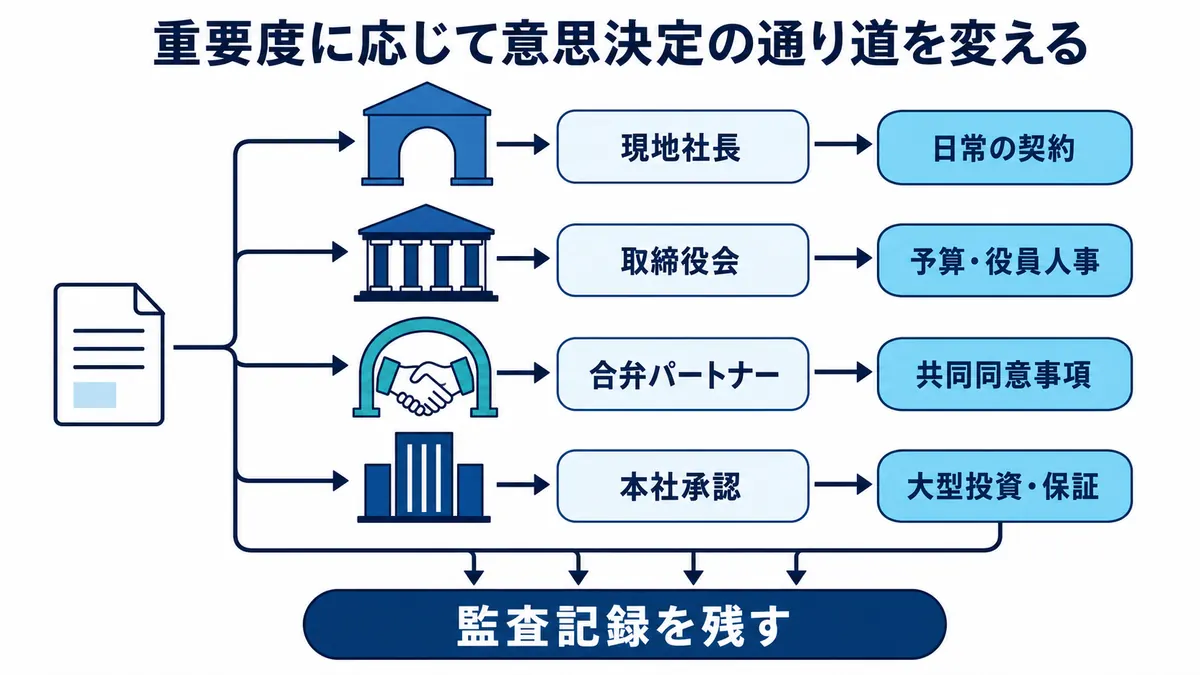

ガバナンス管理では、まず取締役会や経営会議の運営が重要です。重要な投資、借入、人事、契約、事業計画、予算、資産売却、訴訟、コンプライアンス事案などについて、誰が承認するのか、どのような資料をもとに判断するのかを明確にする必要があります。

総合商社が子会社を持つ場合、本社から取締役や監査役を派遣することがあります。これにより、現地経営の意思決定に関与し、重要事項を把握しやすくなります。一方で、現地の経営陣に十分な裁量を与えないと、事業のスピードが落ちることもあります。

合弁会社の場合は、更に難しくなります。パートナー企業と共同で経営するため、重要事項については株主間契約や合弁契約で決めておく必要があります。例えば、予算承認、役員人事、大型投資、借入、配当、事業売却、関連当事者取引などについて、どの株主の同意が必要かを事前に決めることがあります。

ガバナンス管理では、権限規程も重要です。現地社長が単独で決められる金額はいくらまでか、本社承認が必要な案件は何か、契約締結や支払いの承認プロセスはどうなっているかを整備します。権限が曖昧だと、不適切な契約や過大な投資が行われるリスクがあります。

また、内部統制も重要です。売上計上、支払い、在庫管理、与信、契約、経費精算、会計処理、ITシステム、情報管理などに不備があると、不正や誤謬が起きやすくなります。海外事業会社では、現地制度や商習慣に合わせながらも、総合商社グループとして守るべき基準を浸透させる必要があります。

人材・組織管理

海外事業会社管理では、人材・組織管理も重要です。事業は人によって動くため、どれだけ優れた戦略があっても、現地で実行する人材がいなければ成果は出ません。

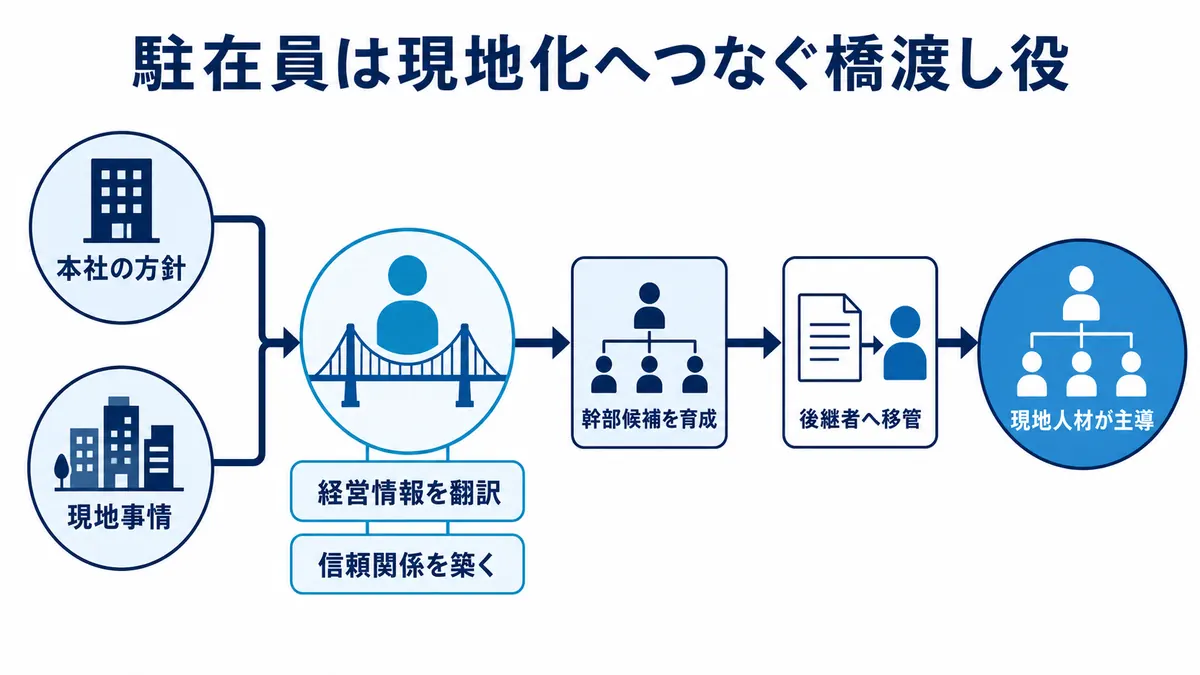

海外事業会社では、現地経営陣、現地社員、日本からの駐在員、本社主管部、地域統括拠点など、複数の立場の人が関わります。現地の市場を理解しているのは現地人材であり、総合商社グループの方針やガバナンスを理解しているのは本社側の人材です。この両者をどうつなぐかが重要です。

駐在員は、海外事業会社管理において重要な役割を果たします。現地経営の一員として事業を推進しながら、本社に対して正確な情報を伝える橋渡し役でもあります。現地の事情を理解し、経営陣や社員と信頼関係を築きつつ、本社が必要とする管理や報告も行う必要があります。

ただし、駐在員に依存しすぎると、現地人材が育たない場合があります。長期的には、現地人材が経営を担える体制を作ることが重要です。現地幹部の育成、後継者計画、評価制度、報酬制度、研修、企業理念の浸透などが必要になります。

また、海外事業会社では、企業文化の違いもあります。日本本社の感覚では当然と思われる報連相、内部承認、コンプライアンス、品質管理、安全管理が、現地では異なる受け止め方をされることもあります。単にルールを押し付けるのではなく、なぜそれが必要なのかを説明し、現地の実情に合わせて運用することが大切です。

人材・組織管理で重要なのは、現地化と本社統制のバランスです。現地人材の主体性を活かしながら、総合商社グループとしての価値観、リスク管理、ガバナンスを浸透させる。これが、海外事業会社を長期的に成長させるための土台になります。

リスク・コンプライアンス管理

海外事業会社管理では、リスク・コンプライアンス管理も欠かせません。海外事業では、国内事業以上に多様なリスクが発生します。カントリーリスク、為替リスク、法規制リスク、税務リスク、労務リスク、環境リスク、不正リスク、贈収賄リスク、安全保障リスクなどです。

カントリーリスクとは、国や地域の政治、経済、社会情勢の変化によって事業に影響が出るリスクです。政権交代、規制変更、輸出入制限、外貨送金規制、戦争、暴動、制裁などが含まれます。特に新興国では、成長機会が大きい一方で、制度変更や政治リスクも大きくなりやすいです。

為替リスクも重要です。現地通貨で売上が発生し、ドルで仕入れ、日本円で連結される場合、複数の為替変動が収益に影響します。現地通貨安が進むと、輸入コストが上がったり、日本円換算の利益が減ったりする可能性があります。

コンプライアンス面では、贈収賄、競争法、制裁、輸出管理、人権、環境、安全衛生などが重要です。海外では、現地商習慣として不透明な支払いが行われることもあります。しかし、総合商社グループとしては、現地で一般的だからという理由で許されるわけではありません。

内部通報制度や監査も重要です。現地で不正や問題が起きていても、本社に上がってこなければ対応が遅れます。定期的な内部監査、外部監査、内部通報窓口、コンプライアンス研修、リスクレビューを通じて、問題を早期に把握する仕組みが必要です。

リスク管理で大切なのは、リスクをゼロにすることではありません。海外事業では、リスクを完全に避けることはできません。重要なのは、どのリスクを取るのか、どのリスクは避けるのか、取るリスクに対してどのような対策を打つのかを明確にすることです。

具体例で見る海外事業会社管理

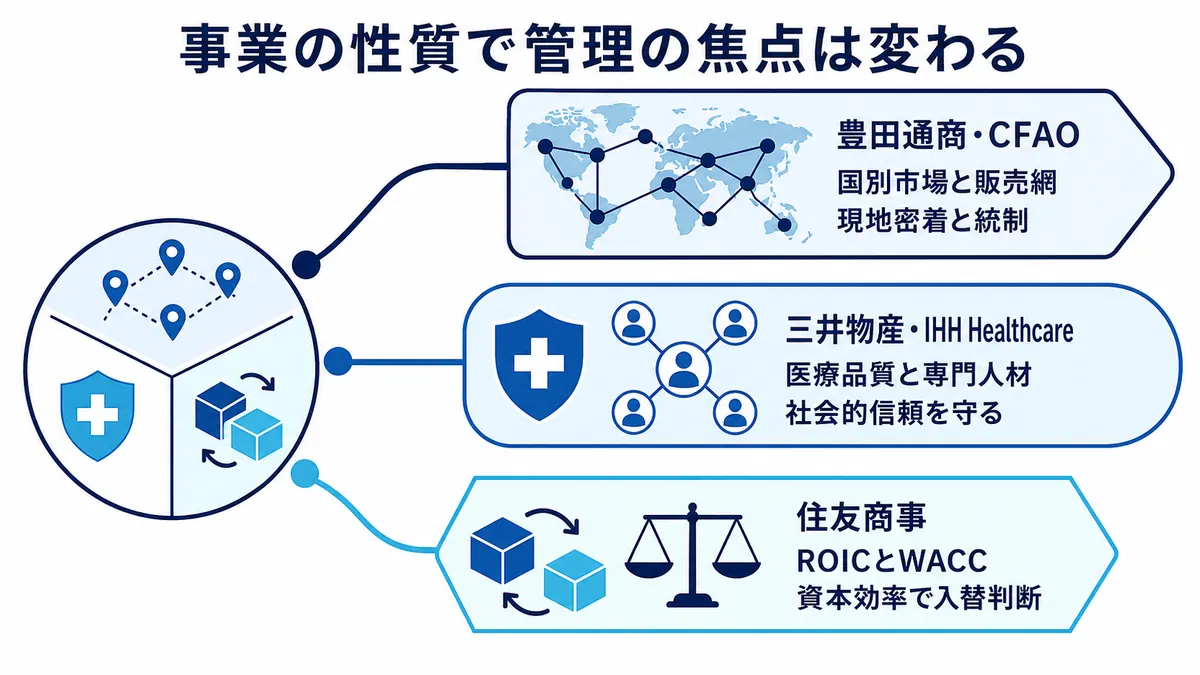

海外事業会社管理は、抽象的に説明すると分かりにくい部分があります。そこで、ここでは具体例として、豊田通商のCFAO、三井物産のIHH Healthcare、住友商事の事業別ROIC管理を取り上げます。

同じ海外事業会社管理でも、事業の性質によって管理のポイントは大きく異なります。アフリカで広域に事業を展開する会社、ヘルスケア事業のように専門性が高い会社、複数事業を資本効率で管理する会社では、見るべき指標や管理の仕方が変わります。

豊田通商:CFAOを通じたアフリカ事業管理

豊田通商のCFAOは、海外事業会社管理の具体例として非常に分かりやすい事例です。CFAOはアフリカを中心に事業を展開する会社であり、豊田通商グループにとってアフリカ事業の中核的な存在です。豊田通商はアフリカ事業説明会で、アフリカ事業を成長ドライバーの一つとして位置付け、現地に根差した事業基盤を強みとして説明しています(豊田通商「アフリカ事業説明会」)。

アフリカ事業の特徴は、国や地域ごとの市場環境が大きく異なることです。自動車販売一つを見ても、所得水準、道路インフラ、金融環境、輸入規制、税制、競合、顧客ニーズが国によって違います。したがって、単に日本本社から一律の方針を出すだけでは、現地で成果を出すことは難しくなります。

豊田通商のアフリカ事業説明会資料では、2030年に向けた重点取組事項として、「アフリカのための商品強化」「生産事業の強化」「町いちばんネットワーク強化」「新車から中古車までのバリューチェーン事業の強化」などが示されています(豊田通商「アフリカ事業説明会資料」)。これは、単に完成車を販売するだけでなく、現地ニーズに合わせた商品、販売網、サービス、中古車、金融、アフターサービスまで含めて事業を管理していることを示しています。

この事例から分かるのは、海外事業会社管理では、地域に根差した経営が重要だということです。アフリカのように国ごとの差が大きい地域では、本社主導だけではなく、現地ネットワーク、現地人材、現地顧客との関係が競争力になります。

一方で、現地に任せるだけでは不十分です。多数の国で事業を展開する場合、ガバナンス、内部統制、財務管理、人材管理、コンプライアンスをグループ全体で効かせる必要があります。豊田通商とCFAOの事例は、現地密着とグループ管理を両立させる海外事業会社管理の例といえます。

三井物産:IHH Healthcareを通じたヘルスケア事業管理

三井物産のIHH Healthcareへの投資も、海外事業会社管理の例として参考になります。IHH Healthcareは、アジアを中心に病院事業を展開する大手ヘルスケアグループです。三井物産の統合報告書2025では、IHH Healthcareについて、10カ国、80病院、約16,500床超を持つ病院運営事業として紹介されています(三井物産「統合報告書2025」)。

ヘルスケア事業は、通常のトレーディングや資源ビジネスとは管理のポイントが異なります。病院運営では、患者数、病床稼働率、医師・看護師の採用、医療品質、設備投資、規制対応、保険制度、地域の医療需要などが重要になります。単に売上や利益を見るだけでは、事業の実態を十分に把握できません。

また、医療事業では、社会的責任も大きくなります。患者の安全、医療品質、個人情報、規制遵守、医療従事者の労務管理など、リスク管理の範囲が広くなります。総合商社がこうした事業に関与する場合、財務的なリターンだけでなく、事業の公共性や社会的信頼も重要になります。

三井物産のように、海外のヘルスケア事業に関与する場合、現地の専門経営陣や医療事業者との連携が不可欠です。総合商社が病院を直接運営するというよりも、パートナーと組みながら、資本、ネットワーク、事業開発、ガバナンス、成長戦略の面で関与する形になります。

この事例から分かるのは、海外事業会社管理では、事業ごとの専門性を理解する必要があるということです。建機ディーラーと病院事業では、見るべきKPIもリスクも全く違います。総合商社は、多様な事業を持つからこそ、それぞれの事業特性に応じた管理が求められます。

住友商事:事業別ROIC・WACCを使ったポートフォリオ管理

住友商事の事業別ROIC・WACCを使った管理は、海外事業会社管理を含む事業ポートフォリオ管理の考え方として参考になります。住友商事は中期経営計画2026で、事業別ROIC・WACCを活用し、事業ポートフォリオ変革を進める方針を示しています(住友商事「中期経営計画2026」)。

ROICとは、投下資本に対してどれだけ利益を生み出しているかを見る指標です。WACCとは、株主資本コストと負債コストを加重平均した資本コストです。簡単に言えば、ROICがWACCを上回っていれば、事業が資本コストを上回るリターンを生んでいると考えられます。

海外事業会社管理においても、この考え方は重要です。売上や利益が出ていても、多額の資本を使って低いリターンしか出していない場合、その事業は資本効率が低い可能性があります。逆に、規模は大きくなくても、少ない資本で高いリターンを出している事業は、優良事業と評価できます。

住友商事は、中期経営計画2026で「No.1 in Each Field」をテーマに掲げ、強みを活かした成長と事業ポートフォリオ変革を進める方針を示しています(住友商事「資本コストや株価を意識した経営の実現に向けた対応」)。これは、各事業が競争優位を持ち、資本コストを上回るリターンを生み出せているかを重視する考え方です。

この事例から分かるのは、海外事業会社管理が単なる現場管理ではないということです。事業ごとの売上や利益を見るだけでなく、その事業にどれだけ資本を投じているのか、その資本に見合うリターンを得ているのか、今後も保有すべき事業なのかを判断する必要があります。

つまり、海外事業会社管理は、個社管理であると同時に、事業ポートフォリオ管理でもあります。総合商社は、個別事業を磨きながら、低収益事業の再建や撤退、成長事業への資本投入を行い、グループ全体の収益性を高めていきます。

海外事業会社管理で求められる力

海外事業会社管理では、さまざまな力が求められます。単に英語ができる、会計が分かる、営業が得意というだけでは不十分です。事業、財務、リスク、組織、人材、現地事情を総合的に理解する必要があります。

まず、数字を見る力が必要です。PL、BS、CF、KPIを読み、事業の状態を把握する力です。売上が伸びているのか、利益率が悪化しているのか、在庫が増えているのか、回収が遅れているのか、借入が増えているのかを読み解く必要があります。

次に、現場を理解する力が必要です。数字だけでは、事業の実態は分かりません。顧客がなぜ買っているのか、競合が何をしているのか、現地社員が何に困っているのか、在庫がなぜ動かないのか、回収がなぜ遅れているのか。現場の声を聞き、数字と結びつける力が重要です。

ガバナンスを効かせる力も必要です。現地経営陣に任せるべき部分と、本社が関与すべき部分を見極める必要があります。重要な投資、借入、人事、契約、コンプライアンス事案について、適切な承認プロセスを作り、運用する力が求められます。

リスク感度も重要です。海外事業では、思わぬところでリスクが発生します。与信、為替、税務、労務、法規制、カントリーリスク、贈収賄、制裁、環境、安全など、幅広いリスクに目を配る必要があります。問題が起きてから対応するのではなく、早めに兆候をつかむ力が重要です。

コミュニケーション力も欠かせません。海外事業会社管理では、現地経営陣、現地社員、パートナー、本社、地域統括、監査人、金融機関など、多くの関係者とやり取りします。相手の立場を理解しながら、必要な情報を引き出し、時には厳しい指摘を行う必要があります。

最後に、事業を育てる視点が必要です。海外事業会社管理は、問題を指摘するだけの仕事ではありません。投資先をどう成長させるか、どの市場を狙うか、どの機能を強化するか、どの人材を育てるか、どのリスクを取るかを考える仕事です。管理と成長支援の両方が求められます。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:海外事業会社管理は総合商社の投資力を支える仕事

海外事業会社管理とは、総合商社が投資・出資した海外の子会社、関連会社、合弁会社、事業プロジェクトを継続的に管理し、事業価値を高める仕事です。投資して終わりではなく、投資後に業績、資金、ガバナンス、人材、リスク、コンプライアンスを見ながら、事業を成長させていく必要があります。

業績管理では、PLだけでなく、BS、CF、KPIを見ることが重要です。売上や利益が伸びていても、在庫や売掛金が増えすぎていれば、資金繰りや回収リスクが悪化している可能性があります。事業ごとのKPIを見ながら、数字の背景にある現場の実態を理解することが求められます。

資金管理では、運転資金、借入、配当、設備投資、為替、親会社支援を管理します。海外事業会社では、現地通貨、外貨借入、送金規制、税制などが絡むため、資金繰りとグループ全体の資本配分を合わせて考える必要があります。

ガバナンス管理では、取締役会、権限規程、内部統制、株主間契約、監査、承認プロセスを整備します。現地経営陣の自主性を尊重しながら、本社として必要な統制を効かせることが重要です。

人材・組織管理では、現地経営陣、現地社員、駐在員、本社主管部が連携し、事業を動かす体制を作ります。現地化を進めながら、総合商社グループとしての価値観やリスク管理を浸透させる必要があります。

リスク・コンプライアンス管理では、カントリーリスク、為替、税務、労務、環境、贈収賄、制裁、輸出管理など、幅広いリスクを管理します。海外事業では、リスクを完全に避けることはできません。重要なのは、取るべきリスクと避けるべきリスクを見極め、適切な対策を打つことです。

具体例を見ると、豊田通商のCFAOは、アフリカに根差した地域経営とグループ管理を両立させる事例です(豊田通商「アフリカ事業説明会」)。三井物産のIHH Healthcareは、ヘルスケアという専門性の高い海外事業を管理する事例です(三井物産「統合報告書2025」)。住友商事の事業別ROIC・WACC管理は、個別事業を資本効率で見ながら、事業ポートフォリオを変革する考え方を示しています(住友商事「中期経営計画2026」)。

総合商社の投資力は、良い案件を見つける力だけではありません。投資後に事業会社を管理し、成長させ、必要に応じて再建・撤退・入替を行う力まで含まれます。海外事業会社管理を理解すると、総合商社が単なる投資家ではなく、事業を持ち、事業を育て、事業を入れ替えながら利益を作る会社であることが見えてきます。