総合商社の決算を見ていると、「減損損失」という言葉が出てくることがあります。

減損損失は、総合商社株を見るうえでかなり重要です。なぜなら、総合商社は資源権益、海外事業会社、インフラ、不動産、食品、小売、金融、デジタルなど、さまざまな事業に投資して利益を得る会社だからです。

つまり、総合商社は「投資して稼ぐ会社」です。その投資がうまくいけば利益や配当につながりますが、想定通りに稼げなくなれば、投資した資産の価値を見直す必要が出てきます。そこで発生するのが減損損失です。

減損損失は、単なる会計上の専門用語ではありません。

その裏側には、資源価格の下落、事業環境の悪化、投資判断の失敗、競争力の低下、金利上昇、建設コスト増加、将来の利益見通しの悪化などがあります。総合商社株を見るうえでは、減損損失を「一時的な損失」として軽く見るのではなく、「その会社の投資や事業ポートフォリオに何が起きているのか」を読む材料として見る必要があります。

この記事では、減損損失とは何か、なぜ総合商社で減損が起きるのか、資源価格や事業投資との関係、三菱商事の洋上風力発電事業、住友商事のアンバトビー、その他商社の最近の減損事例まで解説します。

減損損失とは何か

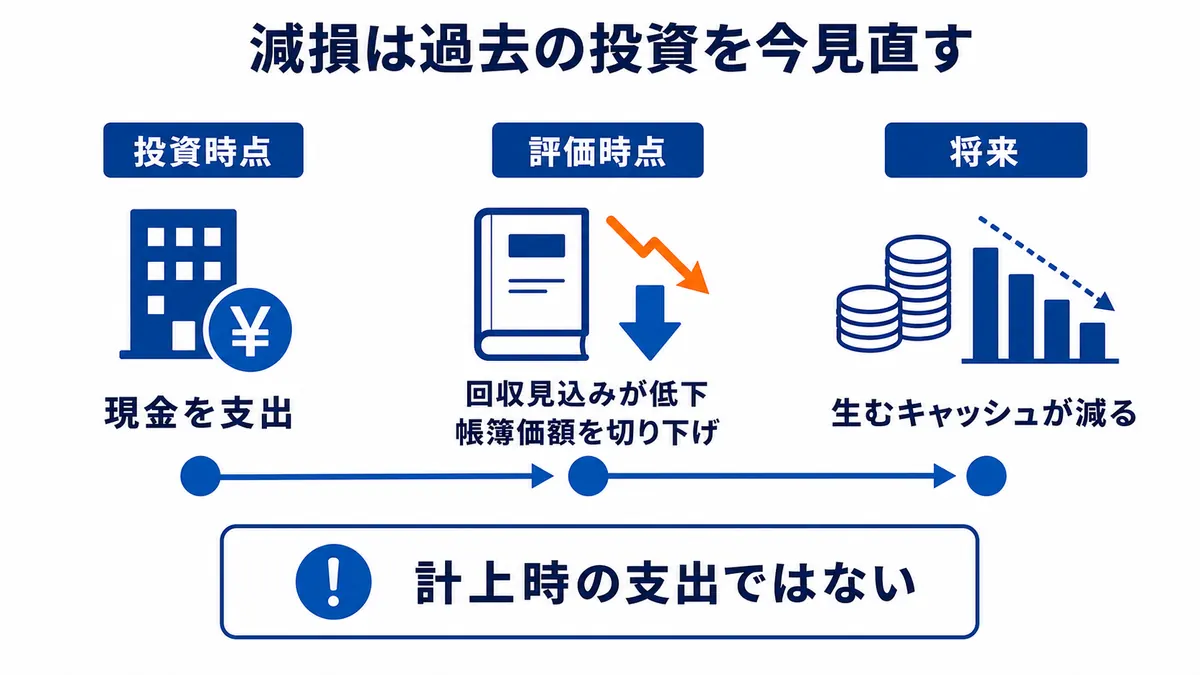

減損損失とは、会社が持っている資産について、「将来この資産から得られる利益やキャッシュが、当初想定よりも少なくなりそうだ」と判断したときに、その資産の価値を引き下げる処理です。

もう少し簡単に言うと、過去に高い価値があると思って投資したものについて、「今の見通しでは、そこまでの価値はない」と見直すことです。

たとえば、総合商社がある海外事業に1,000億円を投資したとします。当初は長期的に十分な利益が得られる見込みでした。しかし、事業環境が悪化し、今後得られる利益が想定より大きく減ると判断された場合、その投資の価値を600億円程度に引き下げることがあります。

この場合、差額の400億円が減損損失として決算に反映されます。

減損損失が発生すると、損益計算書上の利益が減ります。総合商社の場合、数百億円規模の減損が発生することもあり、純利益を大きく押し下げることがあります。

ただし、減損損失は、その時点で必ず現金が外に出ていく損失とは限りません。多くの場合、現金は過去に投資した時点ですでに出ています。減損は、その過去の投資について「将来回収できる見込みが下がった」と判断する処理です。

この点が、減損損失を理解するうえで重要です。

なぜ総合商社で減損が起きるのか

総合商社で減損が起きる理由は、事業投資の規模が大きく、投資対象も多様だからです。

現在の総合商社は、単に商品を仕入れて売る会社ではありません。資源、エネルギー、インフラ、機械、食品、小売、金融、リース、不動産、デジタル、ヘルスケアなど、幅広い分野に投資しています。

投資した事業が想定通りに成長すれば、持分法利益、配当、売却益、キャッシュフローとして返ってきます。一方で、投資先の事業環境が悪化すれば、減損損失が発生する可能性があります。

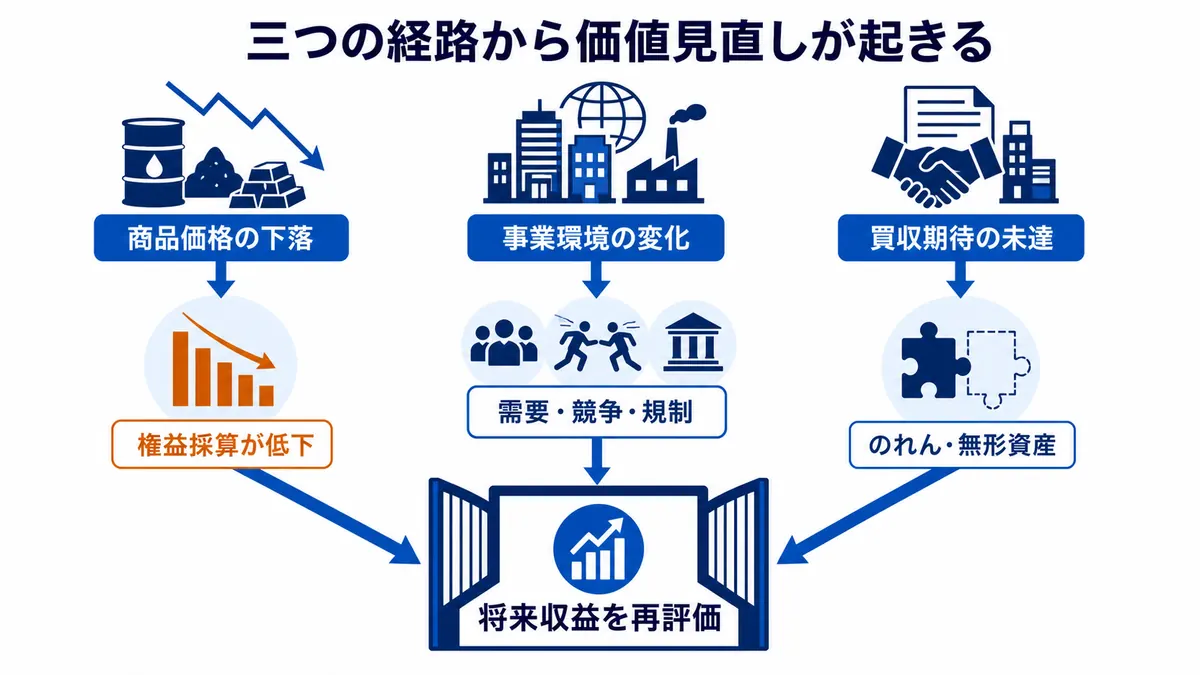

総合商社で減損が起きる典型的な理由は、主に3つあります。

1つ目は、資源価格の下落です。

鉄鉱石、原料炭、銅、原油、LNG、ニッケルなどの資源価格が下がると、資源権益や鉱山プロジェクトの将来収益が悪化します。その結果、資源関連資産の価値を見直す必要が出ます。

2つ目は、事業環境の悪化です。

海外事業会社、食品事業、農業資材、インフラ、発電、不動産、リース、デジタル関連など、投資先の成長が想定を下回る場合があります。競争環境の変化、需要低迷、コスト上昇、規制変更、経営不振などによって、投資先の価値が下がることがあります。

3つ目は、買収に伴うのれんや無形資産の減損です。

企業を買収するとき、買収価格がその会社の純資産を上回ることがあります。その差額は、ブランド力、顧客基盤、技術、将来成長期待などを反映したものとして資産に計上されます。しかし、買収後に想定した利益が出なければ、その価値を見直す必要が出ます。

総合商社は事業投資を通じて成長する会社です。そのため、減損損失は完全に避けられるものではありません。むしろ、重要なのは、減損が起きたときに、その原因を明確に説明し、次の資本配分にどう活かすかです。

資源価格下落による減損

総合商社の減損で分かりやすいのが、資源価格下落による減損です。

総合商社は、鉄鉱石、原料炭、銅、原油、LNG、ニッケルなどの資源権益を持っています。資源価格が高いときは、大きな利益やキャッシュフローを生みます。一方、資源価格が下がると、将来の収益見通しが悪化します。

資源権益の価値は、将来どれだけ資源を販売できるか、どの価格で売れるか、操業コストはいくらか、税金やロイヤルティはいくらか、といった前提に基づいて評価されます。

そのため、資源価格の前提が下がると、将来の利益見通しも下がります。将来の利益見通しが下がれば、資産価値も下がり、減損損失につながる可能性があります。

三菱商事の2025年度決算資料では、金属資源セグメントについて、銅事業では市況上昇などがプラス要因となる一方、豪州原料炭事業では市況下落や数量減少がマイナス要因として示されています。資源事業は、市況の変化が利益に大きく影響する領域です。

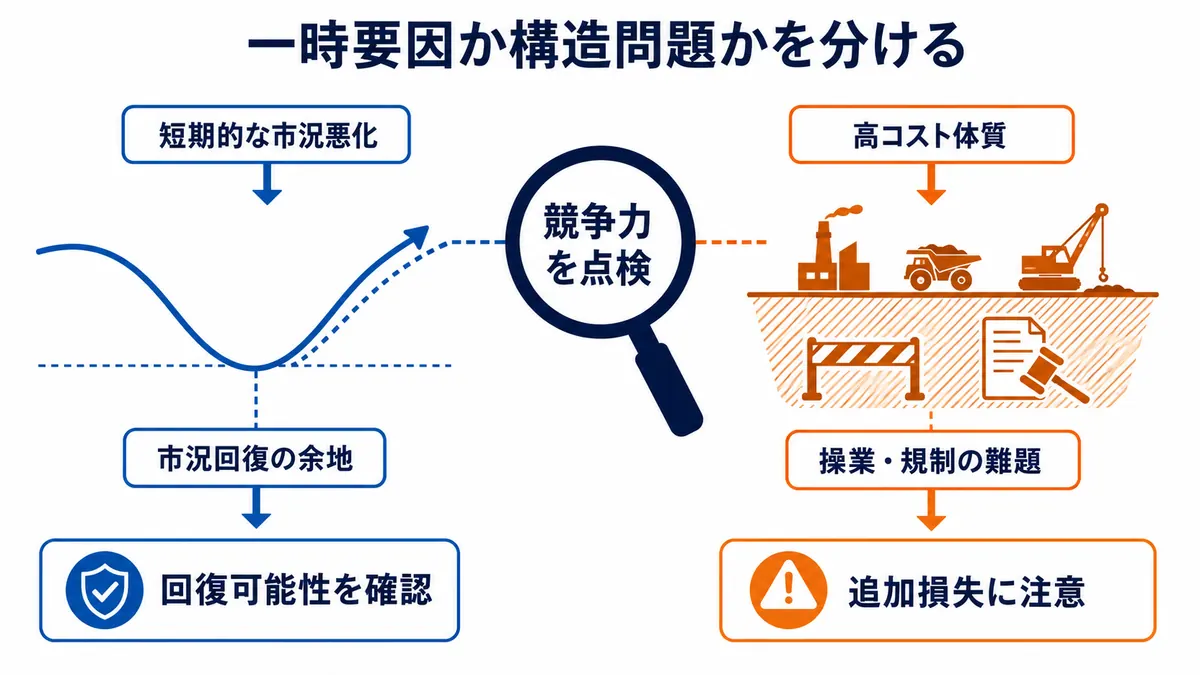

資源系の減損を見るときに重要なのは、「資源価格が一時的に下がったから減損した」のか、「その事業の競争力自体が落ちているのか」を分けて考えることです。

資源価格が一時的に下がっただけなら、将来的に価格が回復すれば収益性も戻る可能性があります。しかし、鉱山のコスト競争力が低い、操業トラブルが続く、環境規制が厳しくなる、投資時の前提が甘かった、といった構造的な問題がある場合は、減損後も追加損失が出る可能性があります。

資源価格の下落は、減損のきっかけです。しかし、本当に見るべきなのは、その資源事業が今後も競争力を維持できるかどうかです。

事業投資失敗による減損

総合商社の減損は、資源だけで起きるわけではありません。

むしろ近年は、非資源分野でも減損が発生します。食品、農業資材、化学品、建材、ヘルスケア、通信、再生可能エネルギー、デジタル、不動産など、総合商社が投資する事業は幅広く、どの分野でも事業環境が悪化すれば減損の可能性があります。

伊藤忠商事の2025年度決算では、連結純利益9,003億円、基礎収益7,815億円を示す一方で、北米合成樹脂関連事業、再エネ関連事業、伊藤忠丸紅鉄鋼の海外事業、伊藤忠メタルズの金属原料事業などで減損損失が記載されています。好調な全社利益の裏側でも、個別投資先では見直しが発生していることが分かります。

住友商事の2025年度決算でも、当期利益6,003億円、基礎的収益5,280億円、資産入替関連および特殊損益720億円が示されています。通常の稼ぐ力と、資産入替・特殊要因を分けて見ることが重要です。

事業投資の減損を見るときは、なぜその投資がうまくいかなかったのかを読むことが重要です。

市場の成長が想定より弱かったのか。競争が激しくなったのか。買収価格が高すぎたのか。コスト上昇を価格転嫁できなかったのか。経営管理がうまくいかなかったのか。そもそも商社の強みを活かしにくい事業だったのか。

この背景によって、投資家としての評価は変わります。

一時的な市況悪化であれば、回復余地があります。しかし、ビジネスモデルそのものが崩れている場合や、商社の関与による改善余地が小さい場合は、追加損失や撤退リスクも考える必要があります。

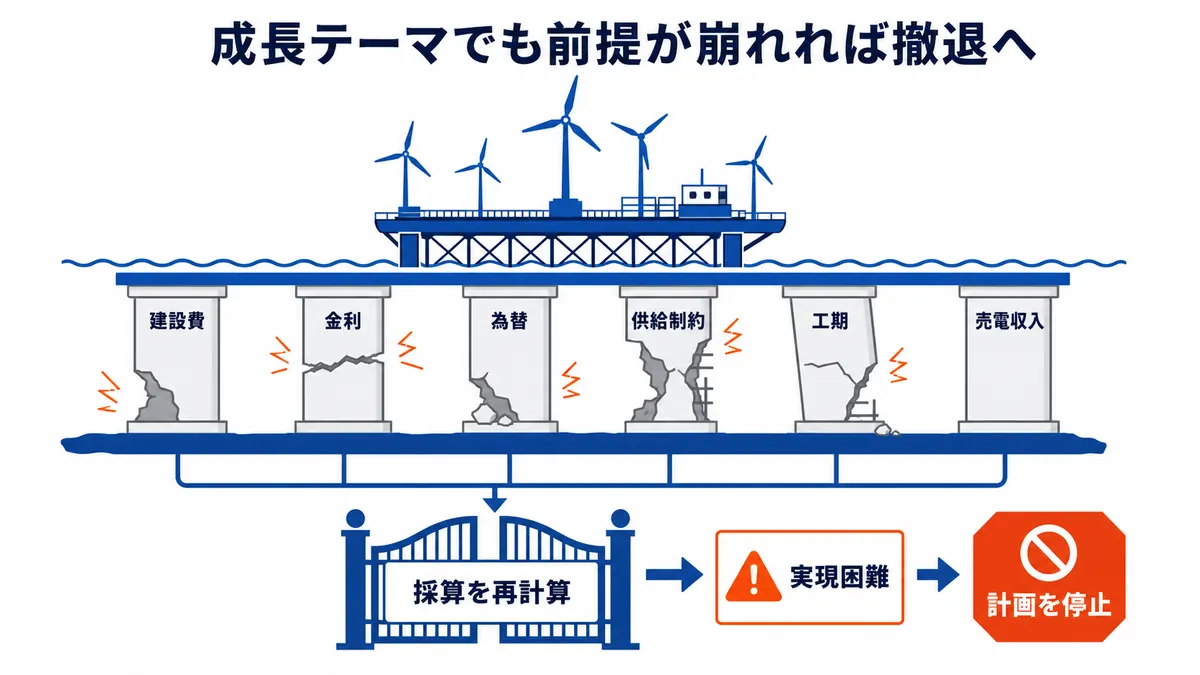

三菱商事の洋上風力発電事業の教訓

総合商社の減損を考えるうえで、三菱商事の国内洋上風力発電事業は分かりやすい事例です。

三菱商事は、子会社を中心とするコンソーシアムを通じて、秋田県の能代市・三種町・男鹿市沖、由利本荘市沖、千葉県の銚子市沖の3海域で洋上風力発電プロジェクトを進めていました。しかし、同社は2025年8月、事業計画の見直しの結果、これらの開発を進めない方針を発表しました。

同社は、2021年12月に事業者として選定された後、パンデミックやウクライナ危機を背景に、サプライチェーンの逼迫、インフレ、為替、金利上昇などによって、世界的に洋上風力発電事業の環境が大きく変化したと説明しています。コスト、スケジュール、収入面の見直しを行ったものの、現状では実現可能な事業計画を構築することは難しいと判断した、という整理です。

三菱商事は、2024年度第3四半期決算資料で、電力ソリューションセグメントにおいて国内洋上風力発電事業の減損等522億円を計上したことを示しています。

この事例が示しているのは、減損は資源事業だけで起きるものではないということです。

洋上風力発電は、脱炭素や再生可能エネルギーという成長テーマの中心にある事業です。テーマとしては魅力的でも、実際の事業では建設コスト、金利、為替、サプライチェーン、制度設計、工期、電力販売価格など、多くの前提が必要になります。

その前提が崩れれば、将来の採算は大きく変わります。成長分野だからといって、必ず利益が出るわけではありません。

総合商社の投資を見るときは、「脱炭素」「再エネ」「デジタル」「ヘルスケア」といったテーマの良さだけではなく、実際にどの価格で投資し、どのコストで運営し、どのくらいのリターンを得られるのかを見る必要があります。

三菱商事の洋上風力発電事業は、成長テーマでも前提が変われば減損や撤退が起きることを示す事例です。

住友商事のアンバトビー・ニッケル事業の教訓

住友商事のアンバトビー・ニッケル事業も、総合商社の減損や大型投資の難しさを考えるうえで重要な事例です。

アンバトビーは、マダガスカルでニッケル採掘から精錬までを行う大型プロジェクトです。ニッケルは、ステンレスや電池材料などに使われる重要資源であり、資源事業としての期待は大きいものでした。

しかし、資源事業は価格、操業、技術、コスト、政治、環境、パートナーシップなど、多くのリスクを抱えます。想定通りに操業できなければ、投資回収は長期化します。価格が下がれば、利益も出にくくなります。

住友商事の2025年度決算資料では、マダガスカルニッケル事業会社の持分比率が54.17%であり、2024年度の持分損益が△189億円、2025年度は0億円、2026年度予想も0億円と示されています。

また、住友商事は中期経営計画2026の進捗として、2026年5月1日にアンバトビーニッケル事業の譲渡契約を締結したことを示しています。

この事例から分かるのは、資源事業は「権益を持てば勝ち」という単純なビジネスではないということです。

資源事業では、価格や埋蔵量だけではなく、操業の安定性、コスト競争力、政治・環境リスク、資金負担、撤退判断まで含めて管理する必要があります。特に大型資源案件では、一度投資すると簡単にはやめられないため、失敗したときの影響も大きくなります。

アンバトビーは、住友商事にとって資源投資の難しさを示す案件でした。一方で、問題事業を切り離し、資本をより収益性の高い分野へ振り向けることができれば、長期的にはポートフォリオ改善につながります。

減損や撤退は短期的には痛みを伴いますが、低採算事業を抱え続けるよりも、資本効率を改善するために必要な判断になることもあります。

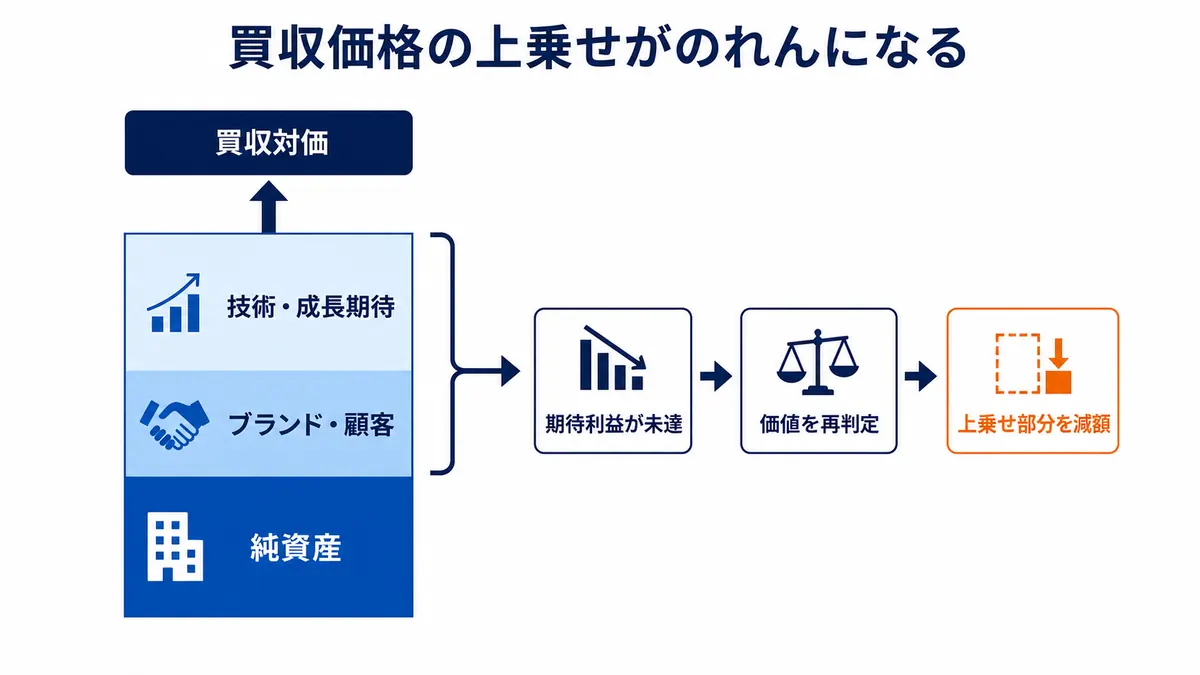

のれんの減損

減損損失を理解するうえで、のれんの減損も重要です。

のれんとは、企業を買収したときに、買収価格がその会社の純資産を上回る場合に発生する差額です。

たとえば、純資産が500億円の会社を800億円で買収した場合、差額の300億円は、ブランド力、顧客基盤、技術、将来成長期待、シナジーなどを反映したものとして、のれんに計上されます。

しかし、買収後に想定した利益が出なければ、そののれんの価値を見直す必要があります。これが、のれんの減損です。

総合商社は、事業会社を買収して成長を取り込むことがあります。食品、小売、金融、建材、ヘルスケア、IT、再生可能エネルギーなど、非資源分野での買収も増えています。

買収が成功すれば、安定した利益基盤になります。一方で、買収価格が高すぎたり、想定したシナジーが出なかったり、事業環境が悪化したりすると、のれんや無形資産の減損が発生します。

のれんや無形資産の減損を見るときは、買収時の期待がどれだけ実現しているかを考える必要があります。

買収価格に対して、利益は伸びているのか。シナジーは出ているのか。市場環境は変わったのか。追加投資が必要になっていないか。買収した会社の競争力は維持されているか。

総合商社が非資源分野で成長投資を進めるほど、のれんや無形資産の減損リスクも重要になります。

その他の減損事例

三菱商事や住友商事以外の総合商社でも、近年、減損損失やそれに近い一過性損失は発生しています。

重要なのは、減損そのものを「悪」と見ることではありません。どの事業で、なぜ減損が起きたのか。そして、その後に会社がどのように資本を再配分するのかを見ることです。

三井物産

三井物産では、2025年3月期に、チリ事業における固定資産の減損を主因として持分法損失151億円を計上し、2026年3月期にも、洋上風力発電事業開発取組停止に伴う固定資産の減損を主因として持分法損失70億円を計上しています。

また、2026年3月期決算では、海外事業に関わる減損損失67億円も記載されています。

三井物産は、金属資源やエネルギーに強い商社ですが、減損事例を見ると、資源だけでなく、インフラ・電力・海外事業でも投資見直しが発生することが分かります。

伊藤忠商事

伊藤忠商事では、2025年度決算資料で、北米合成樹脂関連事業の減損損失55億円、再エネ関連事業の固定資産に係る減損損失50億円、タキロンシーアイでの固定資産に係る減損損失10億円が記載されています。

また、金属分野でも、伊藤忠丸紅鉄鋼の海外事業に係る減損損失等40億円、伊藤忠メタルズの金属原料事業に係る減損損失10億円が示されています。

伊藤忠商事は非資源比率が高く、全体として高収益・高ROEの会社ですが、個別事業では減損が発生しています。これは、非資源中心の商社であっても、事業投資に伴う見直しリスクがあることを示しています。

丸紅

丸紅では、2025年3月期に米国石油・ガス開発関連事業投資の減損損失が記載されています。さらに、2026年3月期決算では、インドネシア地熱発電事業投資の減損損失、石油・ガス開発事業における有形固定資産の評価損が示されています。

丸紅は非資源分野の収益基盤を強化している一方で、エネルギー、電力、インフラ、資源関連でも投資を行っています。そのため、資源価格や発電事業の採算、金利、建設コストの変化によって、減損が発生することがあります。

豊田通商

豊田通商では、2024年3月期決算資料で、国内リチウム生産事業の固定資産減損、モロッコ資源事業の持分会社減損、米国ガス発電事業減損、北米風力発電固定資産減損などが示されています。

また、2026年3月期決算資料でも、北米風力発電事業の固定資産減損、豪亜食料事業の減損、国内食品事業の減損、中国食料事業の減損などが記載されています。

豊田通商は、自動車・モビリティやアフリカに強い商社ですが、近年は再エネ、資源循環、リチウム、食料などの領域にも投資しています。成長分野への投資が広がるほど、個別案件ごとの採算悪化や減損リスクも増えます。

双日

双日では、2025年3月期決算で固定資産減損損失918百万円が計上されています。また、2025年3月期決算資料では、生活産業・アグリビジネス分野について、ベトナム製紙事業の不振や減損計上等により前期比減益となったことが説明されています。

双日は、大手5社ほど巨大な資源権益を持つ会社ではありませんが、海外肥料、化学、紙・生活産業、航空、自動車、インフラなど幅広い事業を持っています。そのため、個別事業の不振が減損や一過性損失として出ることがあります。

減損とキャッシュアウトの違い

減損損失を見るとき、多くの人が混乱しやすいのが「減損=現金が出ていく損失なのか」という点です。

結論から言うと、減損損失は、多くの場合、その時点で直接現金が出ていく損失ではありません。

減損は、過去に投資した資産の価値を引き下げる処理です。つまり、現金が出ていくのは、基本的には投資した時点です。減損を計上する時点では、過去に使ったお金の回収見込みが下がったことを決算に反映していると考えると分かりやすいです。

たとえば、過去に1,000億円を投資した事業の価値が600億円に下がったとします。このとき400億円の減損を計上しても、その瞬間に400億円の現金が外に出ていくわけではありません。

ただし、「キャッシュアウトを伴わないから問題ない」と考えるのは危険です。

減損は、将来その事業から回収できる利益やキャッシュが減ったことを示します。また、減損の裏側で追加資金支援、債務整理、撤退費用、契約解除費用などが発生する場合もあります。この場合、実際のキャッシュアウトが伴うこともあります。

減損そのものは会計上の損失であっても、その背景には「将来キャッシュフローの悪化」があります。したがって、減損を見るときは、当期利益への影響だけではなく、その事業が今後どれだけキャッシュを生むのかを見ることが重要です。

減損が株価に与える影響

減損損失は、株価にマイナスに働くことが多いです。

理由は明確です。減損を計上すると、当期利益が減ります。純利益が市場予想を下回れば、株価は下落しやすくなります。また、減損は投資判断の失敗や事業環境の悪化を示すため、投資家心理にも悪影響を与えます。

ただし、減損が出たからといって、必ず株価が下がるとは限りません。

市場は、すでに悪材料を織り込んでいる場合があります。長年問題視されていた事業の減損や撤退であれば、むしろ「悪材料出尽くし」と受け止められることもあります。

特に、問題事業を切り離し、今後の利益改善が見込める場合には、減損後に株価が上がることもあります。

三菱商事の国内洋上風力発電事業についても、開発を進めない方針を示した後、同社は撤退に伴う税効果等を含めた損益を決算資料で整理しています。

このように、減損や撤退は短期的にはマイナスですが、損失が出尽くしたと市場が判断すれば、将来の不透明感が下がる場合もあります。

減損が株価に与える影響を見るときは、単に金額だけを見るのではなく、市場が何を織り込んでいたかを見る必要があります。

突然の大型減損なのか。すでに問題視されていた事業の整理なのか。追加損失の可能性が残るのか。これで損失が出尽くしたのか。将来のROEやキャッシュフロー改善につながるのか。

この見方が重要です。

投資家にとって最も怖いのは、減損そのものよりも、「まだ他にも隠れた減損リスクがあるのではないか」と疑われることです。

一方で、減損によって不採算事業を整理し、経営陣が明確に資本効率改善の方針を示せば、市場から前向きに評価されることもあります。

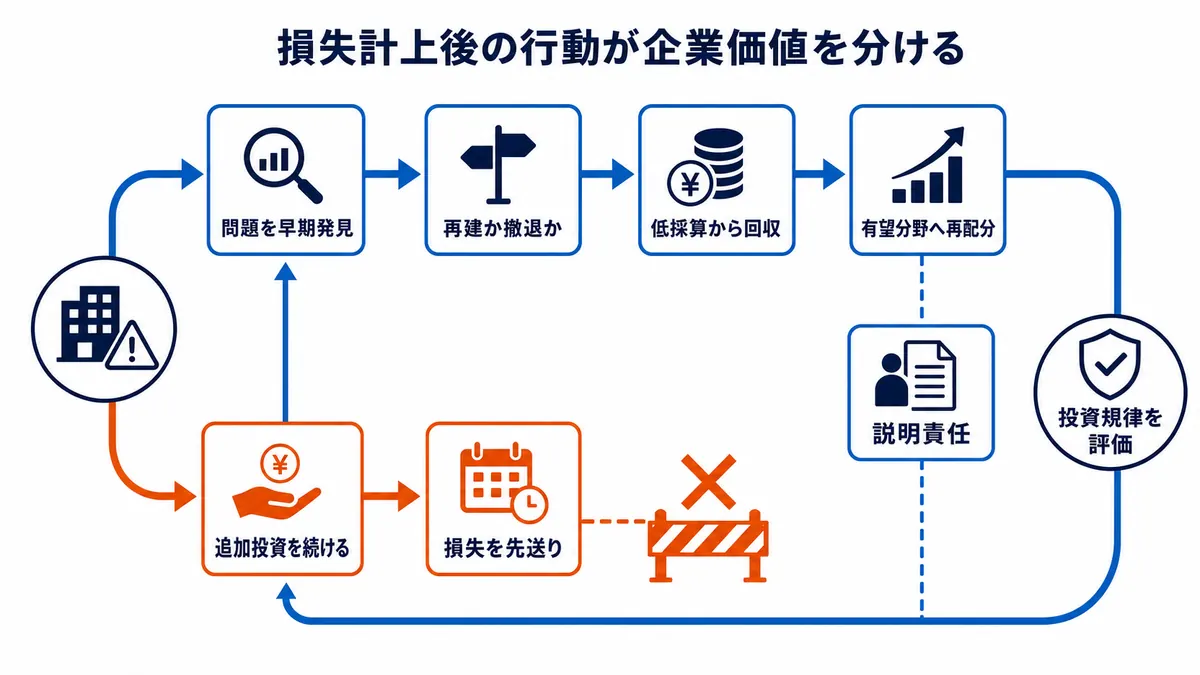

減損損失と総合商社の投資規律

減損損失は、総合商社の投資規律を確認する材料でもあります。

総合商社は、多額の資本をさまざまな事業に配分します。資源、エネルギー、インフラ、不動産、金融、食品、デジタルなど、投資対象は多岐にわたります。

だからこそ、投資前の審査、投資後のモニタリング、撤退判断が重要になります。

良い投資規律とは、単に失敗しないことではありません。

投資に失敗することはあります。重要なのは、失敗の兆候を早く見つけ、必要であれば減損や撤退を行い、資本をより収益性の高い事業へ振り向けることです。

逆に、悪い投資規律とは、問題事業を抱え続け、追加投資を繰り返し、損失を先送りすることです。

減損損失が出たとき、投資家が見るべきなのは「この会社は失敗したかどうか」だけではありません。

より重要なのは、「失敗にどう向き合っているか」です。

問題事業を整理しているのか。再建可能な事業には適切に手を打っているのか。低採算事業から資本を引き上げているのか。成長分野への再配分が進んでいるのか。経営陣が説明責任を果たしているのか。

三菱商事は統合報告書で、絶えず事業戦略を見直し、事業ポートフォリオの最適化を図り続けてきたことで、利益の伸長、資本効率性の改善、高い財務健全性を実現してきたと説明しています。

減損損失は、過去の投資判断の結果です。そして、減損後の資本配分は、将来の企業価値を決めます。

このテーマは、総合商社とは何か?ビジネスモデル・仕事内容・強みを完全解説や商社のビジネスモデル完全ガイド|トレーディング・事業投資・収益構造を解説と合わせて読むと、総合商社の収益構造・投資判断・リスク管理のつながりがより整理しやすくなります。

まとめ:減損損失は「投資の失敗」だけでなく「資本再配分のサイン」でもある

減損損失とは、過去に投資した資産について、将来得られる利益やキャッシュの見通しが悪化したときに、その資産の価値を引き下げる処理です。

総合商社では、資源権益、海外事業会社、のれん、無形資産、固定資産、持分法投資など、幅広い資産が減損の対象になります。

減損が起きる理由はさまざまです。

資源価格の下落。操業コストの上昇。事業環境の悪化。買収価格の過大評価。想定したシナジーの未達。競争力の低下。金利上昇。建設コスト上昇。撤退や事業再編。

三菱商事の洋上風力発電事業のように、脱炭素という成長テーマであっても、インフレ、金利上昇、為替、サプライチェーン逼迫によって採算が悪化し、減損や撤退につながることがあります。

住友商事のアンバトビーのように、重要資源であっても、操業・コスト・市況・資金負担が想定通りに進まなければ、大型投資が長期的な課題案件になることもあります。

減損損失は、当期利益を押し下げます。そのため、短期的には株価にマイナスに働くことがあります。

しかし、減損は必ずしも悪いだけではありません。

長年の問題事業を整理し、将来の追加損失リスクを減らし、資本を成長分野へ振り向けるきっかけになる場合もあります。市場が「悪材料出尽くし」と判断すれば、減損後に株価が上がることすらあります。

総合商社株を見るうえで大切なのは、減損損失の有無だけで判断しないことです。

重要なのは、減損の中身です。

どの事業で減損が出たのか。一時的な市況要因なのか、構造的な問題なのか。追加損失の可能性はあるのか。減損後に事業を再建するのか、撤退するのか。資本をどこへ再配分するのか。基礎的収益やキャッシュフローは強いままなのか。

このように見ると、減損損失は単なる悪材料ではなく、総合商社の投資規律、事業ポートフォリオ、経営判断を読むための重要なサインになります。

総合商社は、投資して稼ぐ会社です。だからこそ、投資の失敗や減損は避けて通れません。

本当に評価すべきなのは、減損を一切出さない会社ではなく、減損リスクを適切に管理し、失敗から学び、資本をより収益性の高い事業へ振り向けられる会社です。

総合商社株を長期で見るなら、減損損失を怖がるだけではなく、その裏側にある投資判断と資本再配分を読むことが重要です。