加賀電子はどのような会社か

加賀電子は、電子部品・半導体の販売、EMS、情報機器、ソフトウェア、アミューズメント、リサイクルなどを手がけるエレクトロニクス系の専門商社です。電子部品商社としての調達力を持ちながら、EMS、つまり電子機器の受託開発・製造サービスを大きな柱としている点が、同社を理解するうえで最も重要です。

会社概要によると、加賀電子株式会社の設立は1968年9月12日、資本金は121億33百万円です。事業内容は、電子部品・半導体の販売からEMS、パソコンおよび周辺機器などの完成品販売までとされています。2026年3月31日現在の連結従業員数は9,364名、グループ会社は国内24社、海外48社を含む72社です。

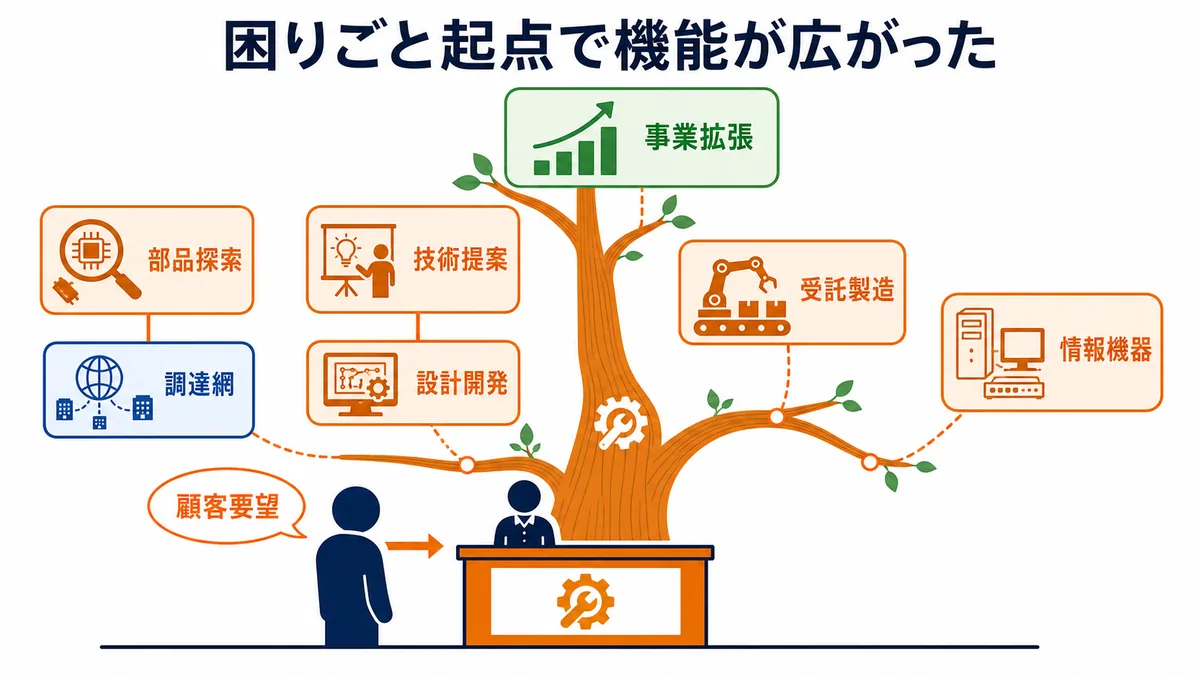

加賀電子は、自社を「エレクトロニクス総合商社」と位置づけています。専門商社という言葉から、単に電子部品を仕入れて販売する会社を想像すると、加賀電子の実態からは少し外れます。同社は、部品調達、技術提案、キッティング、設計開発、基板実装、完成品生産、情報機器販売、システム構築まで幅広く関わります。いわば、電子部品商社と製造受託会社、IT機器商社の要素を併せ持つ会社です。

加賀電子の原点は、秋葉原で顧客の要望に応える「御用聞き」として、必要な部品を探し出すところにあります。加賀電子とはでは、創業時の小さな事務所から、顧客の要望に応えるために目と耳と足を使って部品を揃えた歴史が語られています。この「顧客が困っているものを探して届ける」という姿勢が、現在の調達力、EMS、M&A、グローバル展開にもつながっています。

電子部品商社の全体像を確認する場合は、以下の記事も参考になります。

電子部品・半導体ビジネスの特徴

加賀電子の中核の一つは、電子部品・半導体ビジネスです。電子部品・半導体ビジネスでは、世界最高水準の部品を国内外から調達し、専門の技術チームとともに顧客へ提供すると説明されています。日本、北米、欧州、アジアに広がるグループ会社と連携し、グローバルなネットワークを活用する点が特徴です。

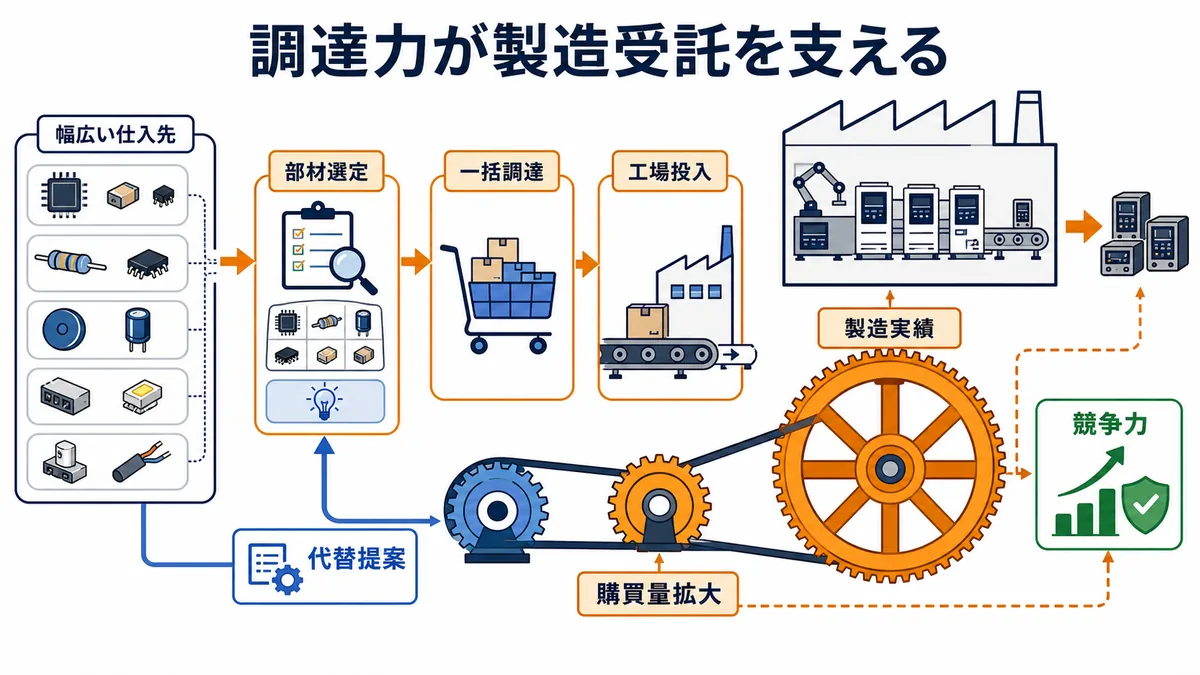

同社の強みとしてまず挙げられるのは、独立系の柔軟性です。公式サイトでは、仕入先は国内外8,000社、顧客は10,000社を超えると説明されています。メーカー系列や特定商流に縛られにくい独立系商社として、顧客の要望に合わせて幅広い部品を探し、組み合わせ、調達することができます。

電子部品商社の商流では、仕入先メーカーとの関係と、顧客の製品開発への理解が重要です。顧客が新製品を開発するとき、どの半導体や電子部品を採用するか、量産時に供給が安定するか、代替品はあるか、品質不具合時にどう対応するかが問題になります。加賀電子は、FAEなどの技術者チームによるテクニカルサポートも打ち出しており、単にカタログから部品を選ぶだけでなく、顧客の開発・調達課題に関わる体制を持っています。

ただし、加賀電子の電子部品・半導体ビジネスは、他社と比べて「EMSとの連動」が強い点に特徴があります。電子部品商社として部品を売るだけではなく、顧客の製品を製造するEMSの部材調達にもつながります。つまり、部品商社としての調達力が、EMSの競争力にもなる構造です。

この点は、加賀電子を単なる半導体商社ではなく、エレクトロニクスのサプライチェーン全体を支える会社として見るべき理由です。仕入先と顧客を結ぶだけでなく、必要に応じて製造工程まで担うことができるからです。

EMSビジネスが加賀電子の大きな特徴

加賀電子を理解するうえで、EMSビジネスは欠かせません。EMSとは、Electronics Manufacturing Servicesの略で、電子機器の製造受託を意味します。基板実装、組立、検査、完成品生産、部材調達、設計支援まで含む場合もあり、電子部品商社の中でもEMSを大きな柱にしている会社は、収益構造が通常の物販型商社とは異なります。

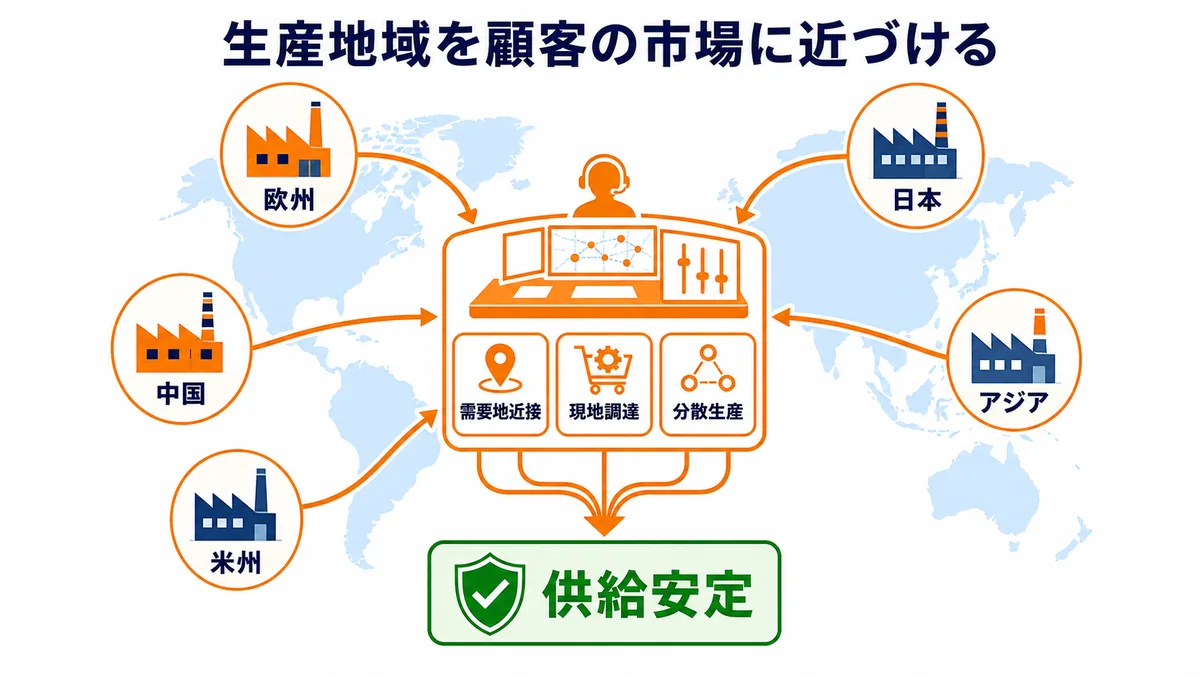

加賀電子のEMSビジネスでは、中国、アセアン、欧州、米州までグローバルに展開する生産工場を活用し、顧客の希望地域で生産できる体制を整えていると説明されています。設計開発、多品種・少量生産、半完成品から完成品まで対応するトータルサポート体制が特徴です。

公式サイトでは、EMS国内外生産拠点として、日本、中国、アジア、欧州、米州に20の生産拠点を構えるとされています。この生産拠点の広がりは、顧客にとって大きな意味を持ちます。顧客が製品を海外で販売する場合、最終市場やサプライチェーンに近い地域で生産したいことがあります。加賀電子は、顧客の希望地域で生産し、現地法人によるオペレーションやサポートを提供できる体制を打ち出しています。

EMSの強みは、顧客との関係が深くなることです。部品を売るだけなら、価格や納期で比較されやすくなります。しかし、製品の設計開発、部材調達、基板実装、半完成品、完成品生産まで任されると、顧客の製品ライフサイクルに深く入り込みます。製造品質、納期、コスト、設計変更、部材代替まで一体で支援できるため、単なる商社よりも顧客接点が長くなります。

一方で、EMSにはリスクもあります。工場の稼働率が下がると、固定費負担が重くなります。部材不足が起きれば、製造計画に影響します。品質不具合が起きれば、部品販売以上に深い責任を負うことがあります。海外生産では、為替、人件費、物流、関税、地政学リスクも加わります。加賀電子の強さはEMSにありますが、同時に投資家が注意すべきリスクもEMSにあります。

情報機器ビジネスとソリューション

加賀電子は、電子部品・半導体やEMSだけでなく、情報機器ビジネスも展開しています。情報機器ビジネスでは、PCやPC周辺機器、ストレージ機器の販売、電気通信工事、システム構築、ネットワークソリューションのワンストップサービスを提供すると説明されています。

この領域では、国内外のブランドPCや周辺機器を扱い、大手家電量販店、専門店、コンビニエンスストア、教育機関、一般企業など、多様な流通チャネルを持つことが強みです。単なるPC販売だけでなく、企業や官公庁向けにLANシステム構築、情報セキュリティシステム、電気通信工事、内装工事、空調工事、LED照明設置などにも対応できる体制を持っています。

情報機器ビジネスは、電子部品商社のイメージからは少し離れて見えるかもしれません。しかし、加賀電子にとっては、顧客接点の幅を広げる重要な事業です。教育機関向けPC、量販店向け販売、企業向けネットワーク構築、セキュリティ関連製品などは、電子部品販売とは異なる市場でありながら、調達力、物流、施工体制、顧客対応力を活かせます。

2026年3月期の決算説明資料では、情報機器事業も好調だったことが示されています。セグメント別では、情報機器事業の売上高は541億82百万円、セグメント利益は44億44百万円とされ、教育機関向けや量販店向け、セキュリティソフト販売などが増収に寄与したと説明されています。

加賀電子の面白さは、電子部品・半導体、EMS、情報機器が別々に存在しているだけではない点です。調達、製造、販売、施工、システム構築を組み合わせることで、顧客の多様な要望に応える体制を作っています。これは、同社が「黒子」として顧客の困りごとに対応してきた歴史ともつながります。

2026年3月期の業績

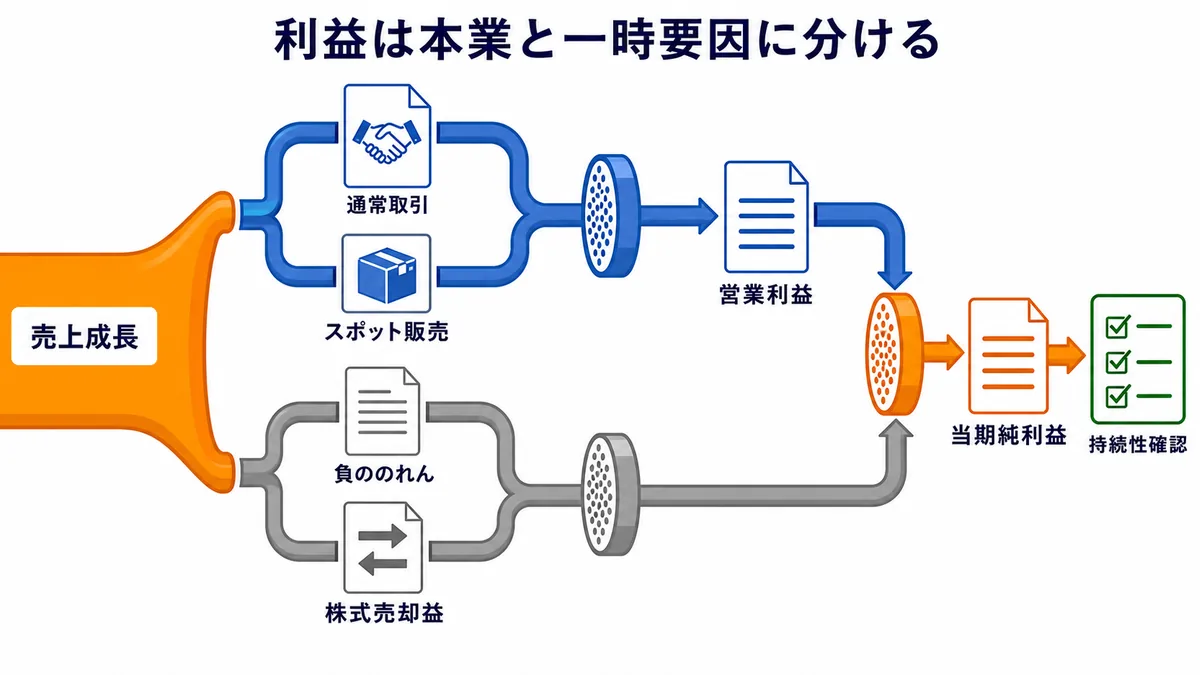

加賀電子の直近業績を見ると、同社の成長とリスクの両方が見えてきます。2026年5月14日に公表された2026年3月期決算説明資料では、2026年3月期の売上高は6,589億円、営業利益は278億円、当期純利益は310億円とされています。売上高と当期純利益は、3期ぶりに過去最高を更新しました。

同資料では、売上高および全段階利益で前期比二桁の増収増益を達成したと説明されています。増収要因として、電子部品事業、情報機器事業、その他事業の好調維持、協栄産業の連結化、一部半導体の供給不足に対応したスポット販売が挙げられています。特にQ4には一部半導体のスポット販売約411億円が増収に大きく寄与しました。

セグメント別では、電子部品事業の売上高は5,688億34百万円、セグメント利益は193億4百万円です。情報機器事業は売上高541億82百万円、セグメント利益44億44百万円です。ソフトウェア事業は売上高33億7百万円、セグメント利益3億65百万円、その他事業は売上高326億17百万円、セグメント利益34億87百万円です。

この数字を見ると、加賀電子の中心は明らかに電子部品事業です。ただし、情報機器やその他事業も利益貢献しています。電子部品事業は売上規模が大きい一方、半導体市況やスポット販売、在庫、M&Aの影響を受けます。情報機器事業は、教育機関向け、量販店向け、セキュリティソフト販売など、電子部品とは異なる需要を持ちます。

また、当期純利益の増加には、企業買収に伴う負ののれん発生益や政策保有株式縮減に伴う投資有価証券売却益も寄与しています。これは本業の営業利益とは性格が異なるため、投資で見る場合は、営業利益と純利益を分けて確認する必要があります。

2027年3月期予想では、売上高6,450億円、営業利益285億円、当期純利益200億円が示されています。当期純利益は前期の特別利益の反動で減益予想ですが、年間配当は2026年3月期実績の1株当たり140円を据え置く方針です。業績を見る際は、売上高だけでなく、営業利益、特別利益、配当方針を分けて読むことが大切です。

M&Aと業界再編への対応

加賀電子は、M&Aを積極的に活用する会社です。電子部品商社業界では、メーカーの代理店政策、顧客の調達集約、グローバルサプライチェーン対応、技術サポート負担の増加により、一定以上の規模と機能が求められています。加賀電子のM&Aは、売上規模を増やすだけでなく、顧客基盤、仕入先、EMS、情報機器、地域展開を広げる意味があります。

2026年3月期には、協栄産業の連結化が売上増加に寄与しました。決算説明資料では、協栄産業が2025年7月18日付で連結子会社となったことが示されています。会社別業績では、協栄産業の売上高は403億60百万円、営業利益は11億28百万円とされています。加賀電子にとって、電子部品商社としての顧客基盤や商流を拡大する動きと見ることができます。

さらに、2026年5月には新光商事株式会社株式に対する公開買付けの開始に関するお知らせを公表しました。加賀電子は、新光商事を完全子会社とすることを目的として公開買付けを実施することを決議しています。公表資料では、製品ラインナップの相互補完、販売チャネルの相互補完、両社の技術力を活かした営業力強化、加賀電子グループの製造拠点と調達力を利用した対象者グループのEMS事業強化などがシナジーとして示されています。

この動きは、電子部品商社業界の再編を象徴しています。加賀電子は、独立系商社として仕入先・顧客の幅を広げ、EMSを組み合わせることで成長してきました。協栄産業や新光商事のような電子部品商社を取り込むことで、顧客基盤やラインカードを広げ、EMS・調達・販売の連動を強めようとしていると考えられます。

ただし、M&Aには統合リスクがあります。顧客や仕入先の重複、基幹システム、営業文化、人材流出、在庫管理、のれん・負ののれん、PMIの難しさが伴います。売上が増えることと、利益率やキャッシュフローが改善することは別です。加賀電子を見るうえでは、M&A後にどれだけ収益性を高められるか、EMSや調達力とどれだけ結びつけられるかが重要になります。

加賀電子の強み

加賀電子の強みは、第一に独立系商社としての調達力です。特定メーカー系列に強く縛られず、国内外の幅広い仕入先から部品を探し、顧客の要望に合わせて組み合わせることができます。仕入先8,000社、顧客10,000社超という広いネットワークは、同社の商流の基盤です。

第二に、EMSを持つことです。部品を調達して終わりではなく、顧客の製品を開発・製造するところまで関われます。日本、中国、アジア、欧州、米州の生産拠点を使い、顧客の希望地域で生産できる体制は、グローバルに製品を展開する顧客にとって価値があります。

第三に、多品種・少量生産や完成品対応です。大量生産だけでなく、顧客の多様な製品や用途に合わせて柔軟に対応できることは、独立系EMSの強みです。顧客にとっては、自社で工場や調達網を持たなくても、製品化を進められるメリットがあります。

第四に、M&Aによる拡張力です。加賀電子は、協栄産業の連結化や新光商事への公開買付けなど、業界再編の中で積極的に動いています。電子部品商社は、規模、顧客基盤、仕入先、地域、技術支援の幅が競争力につながるため、M&Aは重要な成長手段です。

第五に、事業の幅です。電子部品・半導体、EMS、情報機器、ソフトウェア、アミューズメント、リサイクルなど、複数の領域を持つことで、顧客接点を広げています。もちろん全事業が同じ成長性を持つわけではありませんが、顧客の要望に対して「できる範囲」が広いことは、同社らしい強みです。

注意すべきリスク

加賀電子を見るうえで注意すべきリスクは、まず半導体・電子部品市況です。電子部品事業は売上の大きな部分を占めるため、半導体需要や顧客の在庫調整の影響を受けます。2026年3月期には一部半導体のスポット販売が増収に大きく寄与しましたが、スポット販売は継続的な収益とは限りません。翌期に同じ規模で続くとは考えず、通常の需要と一時的要因を分けて見る必要があります。

次に、EMSの採算リスクです。EMSは顧客との関係を深める強力な事業ですが、工場稼働率、品質、部材調達、物流、為替、人件費の影響を受けます。需要が落ちれば固定費負担が重くなり、部材不足や品質不具合が起きれば顧客対応コストが増えます。EMSは強みであると同時に、運営力が問われる事業です。

三つ目は、在庫とキャッシュフローです。電子部品商社は、顧客の生産を止めないために在庫を持ちます。しかし、需要予測が外れると、棚卸資産が増え、キャッシュフローを圧迫します。価格下落や仕様変更が起きれば、在庫評価損のリスクもあります。投資で見る場合は、売上高だけでなく、棚卸資産、営業キャッシュフロー、在庫回転を確認したいところです。

四つ目は、M&A統合リスクです。協栄産業や新光商事のような会社を取り込むことで規模は拡大しますが、統合がうまく進まなければ収益性は高まりません。営業組織、顧客対応、仕入先関係、在庫管理、システム、人材の統合が必要になります。

五つ目は、海外生産・地政学リスクです。加賀電子はEMS拠点を海外に持ちます。中国、アセアン、欧州、米州に広がる生産体制は強みですが、同時に為替、関税、物流、規制、地政学の影響も受けます。顧客のサプライチェーン再編に柔軟に対応できるかが重要になります。

専門商社の在庫・商流の考え方は、以下の記事でも整理しています。

競合企業との比較

加賀電子を他の電子部品商社と比較すると、EMSを大きな柱にしている点が際立ちます。マクニカは、半導体、ネットワーク、セキュリティ、AI・DXに強い先端技術商社です。リョーサン菱洋は、半導体・電子部品に加え、IT機器、組み込み、製造DX、セキュリティ、受託開発まで広げる統合型のエレクトロニクス商社です。伯東は、電子デバイス商社と工業薬品メーカーの二面性を持ちます。

加賀電子は、電子部品販売とEMSの組み合わせが中心です。部品調達だけでなく、顧客の製品製造まで担うため、商社とメーカーの中間のような機能を持ちます。顧客が部品調達、基板実装、完成品生産を外部に任せたい場合、加賀電子のような会社は重要なパートナーになります。

また、M&Aを積極的に活用している点も特徴です。電子部品商社業界では、規模と機能の拡大が競争力につながります。加賀電子は、独立系としての柔軟性を保ちながら、協栄産業や新光商事などの商流を取り込むことで、顧客基盤と調達力をさらに広げようとしています。

ただし、競合比較では、売上規模だけでなく利益率を見る必要があります。EMSは売上を大きくしやすい一方、工場運営や部材調達の負担があります。技術商社型の会社と比べて、採算構造が異なるため、単純な営業利益率比較だけで優劣を決めるのは適切ではありません。商流、在庫、製造機能、M&A統合の難しさを踏まえて比較する必要があります。

電子部品商社の主要企業比較は、以下の記事でも解説しています。

就活で見る加賀電子

就活で加賀電子を見る場合、まず「商社とものづくりの両方に関わりたいか」を考えるとよいでしょう。同社は、電子部品・半導体を販売するだけでなく、EMSによって顧客の製品を実際に形にするところまで関わります。部品調達、技術提案、工場、品質、物流、海外生産に関心がある人には、かなり幅広い経験機会があります。

営業職では、顧客の要望を聞き取り、最適な部品や製造方法を提案し、仕入先や工場、技術者と連携する力が求められます。顧客が「この部品が欲しい」と言う場合もあれば、「この製品を作りたいが、どう実現すればよいか分からない」という場合もあります。加賀電子の営業は、単なる販売ではなく、顧客の困りごとを商流と製造機能で解決する仕事です。

EMSに関わる場合は、納期、品質、部材調達、工場稼働、コスト管理、海外拠点との連携が重要になります。完成品を作るということは、顧客の期待に対して責任が深くなるということです。部品販売よりも製造現場に近く、トラブル対応も現実的になります。

加賀電子に向いているのは、顧客の要望に柔軟に応えたい人、海外と関わりたい人、電子部品や製造に関心がある人、M&Aや事業拡大のダイナミズムに関心がある人です。独立系商社らしく、幅広い仕入先や顧客に向き合うため、決まった商品だけを売るよりも、案件ごとに組み立てる仕事が多くなります。

一方で、華やかな「半導体」だけを想像して入ると、ギャップがあるかもしれません。実際には、納期調整、在庫、品質、コスト、工場、物流、与信、海外拠点とのやり取りなど、地道で責任の重い業務が多くあります。専門商社の仕事としての現実を理解しておくことが重要です。

専門商社の仕事内容は、以下の記事でも整理しています。

投資で見る加賀電子

投資で加賀電子を見る場合、第一に電子部品事業の動向を確認する必要があります。2026年3月期では電子部品事業が売上高5,688億34百万円、セグメント利益193億4百万円と、グループの中心になっています。半導体市況、顧客の在庫調整、スポット販売、M&A連結効果を分けて見ることが重要です。

第二に、EMSの採算です。EMSは加賀電子の差別化要素ですが、工場稼働率や品質、部材調達、海外生産コストによって利益が変動します。売上高だけでなく、営業利益率、受注内容、地域別生産、顧客分散を確認したいところです。

第三に、M&Aの効果です。協栄産業の連結化、新光商事への公開買付けなど、加賀電子は業界再編の中で積極的に動いています。M&Aは売上を押し上げますが、重要なのは統合後の利益率、キャッシュフロー、顧客基盤、仕入先、EMSとのシナジーです。

第四に、特別利益と本業利益を分けて見ることです。2026年3月期は当期純利益が310億円と大きく伸びましたが、企業買収に伴う負ののれん発生益や投資有価証券売却益も含まれます。投資判断では、営業利益、経常利益、営業キャッシュフローを重視し、本業の稼ぐ力を確認する必要があります。

第五に、株主還元です。2026年3月期は年間配当が1株当たり140円となり、2027年3月期も同額を据え置く予想が示されています。配当水準は魅力になり得ますが、M&AやEMS投資、在庫運転資金とのバランスも見なければなりません。

専門商社の将来性については、以下の記事でも解説しています。

今後の注目点

加賀電子の今後の注目点は、まずEMSの拡大と採算です。グローバル生産拠点を活用し、顧客の製品をどこで、どのように、どのコストで生産するかが競争力になります。サプライチェーン再編が進む中、中国、アセアン、欧州、米州の拠点を柔軟に使えるかが重要です。

次に、M&A後の統合です。協栄産業の連結化、新光商事への公開買付けなど、加賀電子は業界再編を主導する側にいます。今後は、買収した会社の顧客基盤、仕入先、在庫、営業組織をどう統合し、EMSや調達力と結びつけるかが問われます。

三つ目は、電子部品事業の通常収益力です。2026年3月期にはスポット販売が大きく寄与しましたが、スポット要因を除いた基礎的な需要や利益率を確認する必要があります。半導体の供給不足は商社に追い風になることがありますが、その反動として在庫調整が起きることもあります。

四つ目は、情報機器・ソフトウェア・その他事業の位置づけです。電子部品とEMSが中心である一方、情報機器事業は教育機関、量販店、企業向けネットワークソリューションなどを持ちます。これらの事業が、単なる周辺事業ではなく、安定収益や顧客接点として機能するかが注目されます。

五つ目は、独立系商社としての柔軟性を維持できるかです。M&Aで規模が拡大すると、組織は大きくなります。加賀電子らしい「ノーと言わない」「顧客の困りごとに応える」文化を維持しながら、統合管理やガバナンスを強化できるかが、中長期の競争力を左右します。

この会社を単独で見るだけでなく、電子部品商社の主要企業を比較|マクニカ・リョーサン菱洋・加賀電子・伯東や電子部品商社とは?半導体・エレクトロニクス流通を解説と合わせて読むと、個社の強みと業界全体の収益構造をつなげて理解しやすくなります。

まとめ

加賀電子は、電子部品・半導体の販売、EMS、情報機器、ソフトウェア、アミューズメントなどを展開するエレクトロニクス系専門商社です。会社概要では、電子部品・半導体販売からEMS、パソコンおよび周辺機器などの完成品販売までを事業内容としており、2026年3月31日現在でグループ会社72社、連結従業員数9,364名を抱えます。

同社の最大の特徴は、電子部品商社としての調達力と、EMSによる製造受託機能を併せ持つことです。仕入先8,000社、顧客10,000社超という独立系商社としてのネットワークを活かしながら、日本、中国、アジア、欧州、米州の生産拠点で、設計開発から完成品生産まで支援します。

2026年3月期は、売上高6,589億円、営業利益278億円、当期純利益310億円となり、売上高と当期純利益は過去最高を更新しました。協栄産業の連結化や一部半導体のスポット販売も増収に寄与しました。さらに、新光商事に対する公開買付けを発表しており、電子部品商社業界の再編を進める側に立っています。

一方で、半導体市況、在庫、EMSの工場稼働、品質、海外生産、M&A統合には注意が必要です。就活で見るなら、加賀電子は商社とものづくりの両方に関わりたい人に向いた会社です。投資で見るなら、電子部品事業の通常収益力、EMSの採算、M&Aの統合効果、在庫とキャッシュフロー、株主還元の持続性を確認することが重要です。加賀電子は、専門商社が単なる物販から製造・調達・ソリューションへ広がる姿を示す代表的な企業といえるでしょう。