阪和興業はどんな会社か

阪和興業は、鉄鋼を中心に、非鉄金属、金属原料、食品、エネルギー、生活資材、木材、機械などを扱う独立系の専門商社です。総合商社のように資源、金融、インフラ、消費、ITまで広く投資する会社というよりも、鉄鋼流通を軸にした商材専門性、国内外の販売網、在庫・加工・物流機能を積み上げてきた会社と見ると理解しやすいです。

同社の会社概要では、営業品目として鉄鋼、鉄鋼原料、各種金属、食品、エネルギー、生活資材、木材、機械等の国内販売および輸出入が示されています。2026年3月31日時点の従業員数は単体1,820名、連結6,079名で、国内には大阪本社・東京本社を中心とした支社・支店・営業所、海外には北米、中南米、アジア、欧州、中東、アフリカ、オセアニアの拠点を持ちます。

阪和興業を一言で表すなら、「鉄鋼流通を基盤に、在庫・加工・物流・金融・海外ネットワークを組み合わせて顧客の調達を支える商社」です。メーカーから商品を仕入れて販売するだけでなく、どの地域で、どのタイミングで、どの品質・数量の材料が必要になるかを見極め、必要に応じて在庫を持ち、加工し、納期を調整し、与信も取りながらサプライチェーンをつなぎます。

鉄鋼商社全体の位置づけを先に押さえる場合は、以下の記事もあわせて読むと理解しやすいです。

独立系商社としての位置づけ

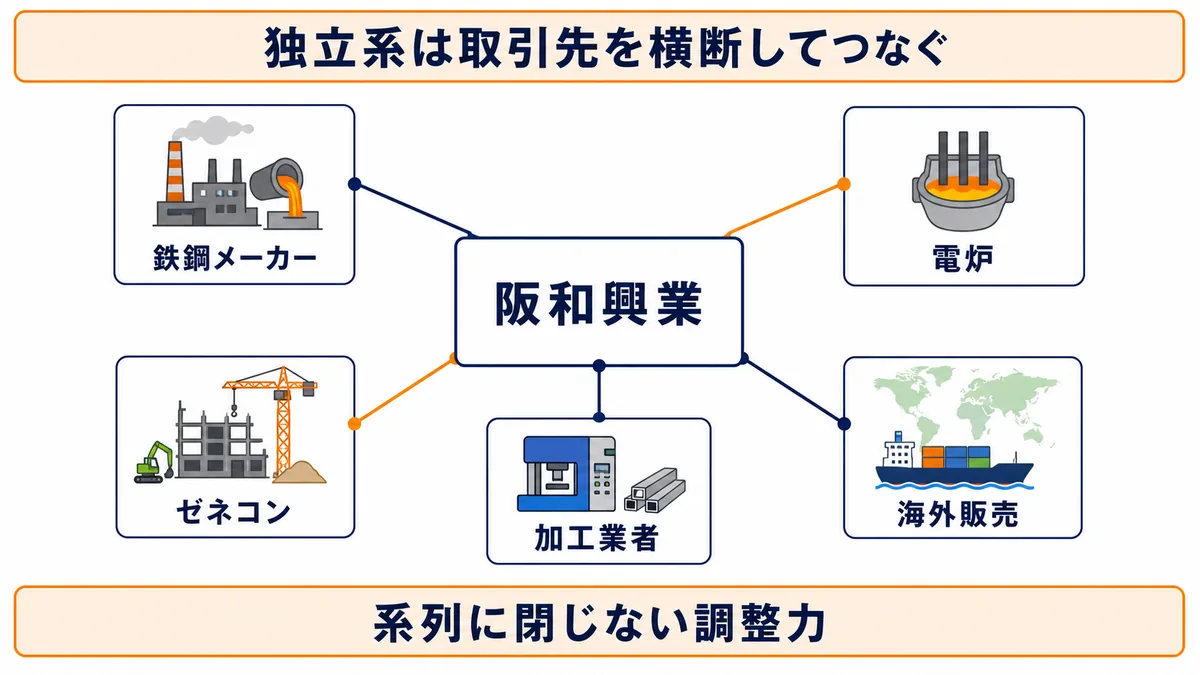

阪和興業は、三菱商事や三井物産のような財閥系総合商社の子会社ではなく、独立系の商社です。この点は、同社を理解するうえでかなり重要です。

総合商社系の専門商社は、親会社グループのネットワーク、資金力、系列取引を活かしやすい一方で、グループ戦略との整合性も求められます。これに対し、独立系商社は、特定グループに縛られにくく、メーカー・ユーザーの双方に対して比較的中立的に動きやすいという特徴があります。

阪和興業の代表者メッセージでも、独立系商社として柔軟な発想と行動力で市場変化に対応してきたこと、「流通のプロ」として顧客の多様なニーズに応える姿勢が示されています。この表現は単なる理念ではなく、同社の事業構造にも表れています。鉄鋼メーカー、電炉メーカー、ゼネコン、加工業者、海外販売会社、食品加工会社、エネルギー需要家など、特定の系列に閉じない幅広い取引関係を持つからこそ、商社としての調整力が収益源になります。

専門商社のビジネスモデルを理解するうえでは、単に「商品を右から左へ流す会社」と見るのは不十分です。阪和興業の場合も、商流の中で在庫リスク、市況リスク、為替リスク、信用リスクを引き受けながら、顧客にとって使いやすい供給体制を作ることで利益を得ています。

事業の中心は鉄鋼

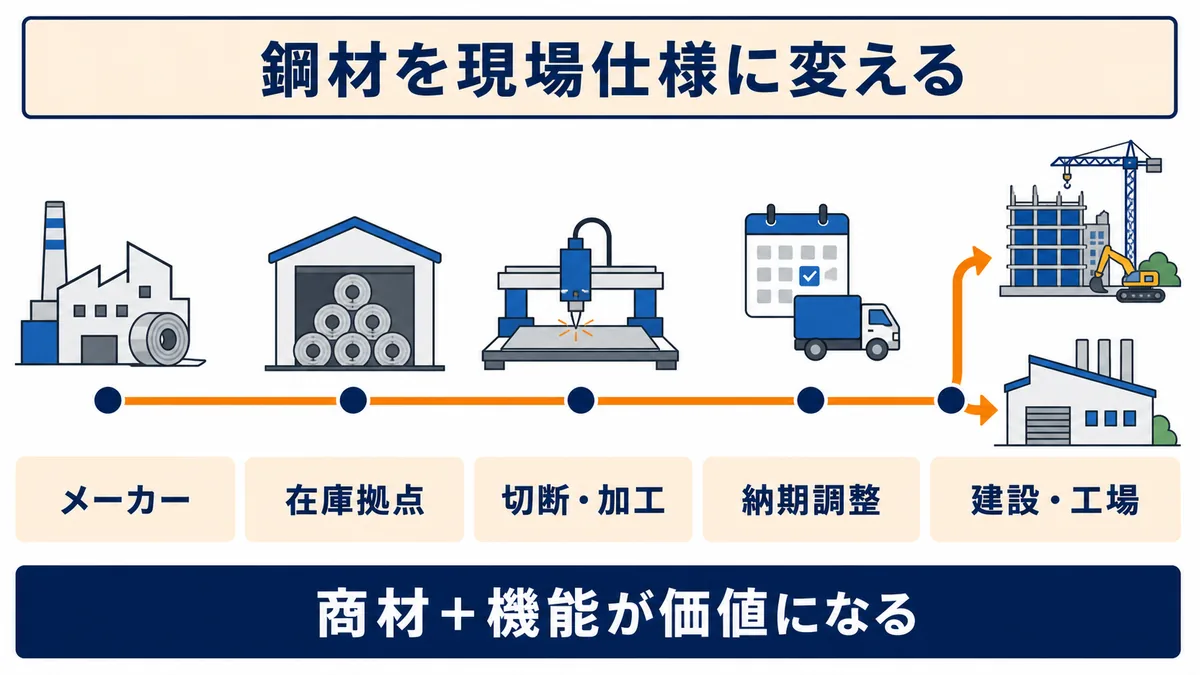

阪和興業の基幹事業は鉄鋼です。同社の鉄鋼事業では、鉄鋼事業の売上高が同社全体の売上高の50%近くを占める基幹事業であり、条鋼、建材、鋼板、鋼管、線材特殊鋼など多様な製品群を扱うと説明されています。

鉄鋼商社としての阪和興業の特徴は、単に鋼材を仕入れて販売するだけではありません。国内有数の大型流通センターを持ち、在庫・加工の質量を重視している点が大きな強みです。鉄鋼は重く、納期管理が難しく、需要地の近くに在庫を置くことが競争力になります。建設現場や工場では「必要な鋼材を、必要な形で、必要なタイミングに納める」ことが求められるため、在庫・切断・加工・配送を含む機能が商社の価値になります。

たとえば棒鋼は、建設資材の代表的な品種です。阪和興業は創立当時から棒鋼に注力してきたとされ、電炉メーカーとの関係、ゼネコンへの供給、地区ごとの在庫機能・加工機能を活かしてきました。ここには、専門商社らしい「現場に近い強さ」があります。鉄鋼メーカーは製造に強く、ゼネコンや需要家は現場の施工・生産に強い。その間に立つ阪和興業は、数量、納期、規格、加工、物流を調整することで、商材そのもの以上の機能を提供します。

鉄鋼商社の主要企業比較は、以下の記事でも整理しています。

リサイクルメタル・プライマリーメタル事業

阪和興業は鉄鋼だけでなく、非鉄・金属原料にも強みを持っています。同社のリサイクルメタル・プライマリーメタル事業では、アルミニウム、銅、亜鉛、鉛、ステンレス屑原料などの非鉄・特殊金属リサイクル事業に早くから参入し、世界規模でのオーガナイザー機能を持つと説明されています。

この事業は、今後の専門商社を見るうえで重要です。脱炭素、資源循環、電動化が進むほど、金属資源の安定調達とリサイクルの重要性は高まります。アルミ、銅、ニッケル、クロム、シリコン、マンガンなどは、自動車、建材、電機、インフラ、電池、再生可能エネルギー関連設備に広く使われます。一方で、国際市況、為替、産地リスク、地政学リスクの影響も大きい商材です。

阪和興業の強みは、現物商流と投資・金融機能を組み合わせている点にあります。プライマリーメタル事業では、ロシア、南アフリカ、カザフスタン、インド、マレーシア、インドネシア、メキシコ、中国などの資源国・生産者との直接取引をベースに、出資や商社金融機能も使って資源ソースの拡充を進めているとされています。これは、単なる輸入販売ではなく、調達先を押さえ、顧客への安定供給につなげるモデルです。

ただし、金属関連事業は市況影響を強く受けます。価格上昇局面では在庫評価や採算が追い風になりやすい一方、価格下落や需要減退が起きると利益が大きく振れます。特にリサイクルメタルやプライマリーメタルは、在庫、デリバティブ、為替、持分法投資損益なども絡むため、売上高だけで実力を判断しにくい領域です。

食品事業は水産物を中心に展開

阪和興業には食品事業もあります。同社の食品事業では、水産物において多くの取扱品目で輸入シェアがトップレベルであること、欧州・南米での買付け、米国・国内での販売会社設立、海外提携工場での加工管理などが説明されています。

専門商社として見ると、食品事業は鉄鋼とはまったく違う性格を持ちます。鉄鋼は建設・製造業向けの産業資材であり、価格・数量・納期・加工が重要です。一方、食品は原料調達、品質管理、加工、冷凍・冷蔵物流、販売先開拓、衛生管理が重要になります。

阪和興業の食品事業では、サケ、エビ、タコ、サバ、アジ、ニシン、シシャモ、カニ、鶏肉などを扱います。特に水産物では、原料の買付け、海外加工、最終製品販売まで社員が関与し、品質管理を徹底する姿勢が示されています。これは、食品商社に求められる「安く仕入れて売る」だけではない機能です。消費者に近い商材であるほど、品質・安全・安定供給への責任が重くなります。

食品商社全体の見方は、以下の記事でも詳しく整理しています。

エネルギー・生活資材事業

阪和興業のエネルギー・生活資材事業では、重油・軽油などのエネルギー製品、船舶用エネルギー、潤滑油原料、添加剤、化学品、古紙、RPF、バイオマス燃料、合成樹脂原料、プラスチック製品などを扱っています。

この領域は、鉄鋼事業の顧客基盤とも関係します。鉄鋼、化学、紙パルプなどの産業向けにエネルギーや関連資材を供給するため、需要家との関係性を深めやすいからです。専門商社にとって、既存顧客の周辺需要を取り込むことは重要な成長パターンです。鋼材を納めている顧客に対して、エネルギー、資材、設備、物流、環境対応商材まで広げられれば、単一商材の市況に依存しにくくなります。

近年のポイントは、バイオマス燃料やリサイクルエネルギーです。同社はPKSや木質ペレット、RPF、再生重油、廃タイヤ、建廃チップなどにも触れており、エネルギー転換や資源循環に対応しようとしています。もちろん、エネルギー事業は価格変動や政策変更の影響を受けやすく、利幅が取りにくい局面もあります。したがって、投資家目線では「取扱数量が増えているか」だけでなく、「商材ごとの採算が維持できているか」「環境対応商材が利益化しているか」を見る必要があります。

阪和興業の強み

阪和興業の強みは、主に五つに整理できます。

第一に、鉄鋼を中心とした商材専門性です。条鋼、建材、鋼板、鋼管、線材特殊鋼、スクラップ、非鉄金属、合金鉄など、産業現場で使われる素材に深く入り込んでいます。鉄鋼は単価、規格、納期、在庫、加工、輸送が複雑な商材であり、経験の蓄積がそのまま競争力になりやすい分野です。

第二に、在庫・加工・物流機能です。専門商社の価値は、商品を紹介することではなく、顧客が必要な形で使えるようにすることにあります。阪和興業は流通センターを持ち、地域ごとの在庫と加工機能を活かして、建設現場やメーカーの需要に対応してきました。これはメーカーにもユーザーにも代替しにくい機能です。

第三に、国内外のネットワークです。国内では多くの支店・営業所・流通センターを持ち、海外ではアジアを中心に北米、欧州、中東、アフリカ、オセアニアまで拠点を持っています。鉄鋼や金属は地域ごとの需要・供給の差が大きいため、どの地域で余り、どの地域で不足しているかを把握するネットワークが重要になります。

第四に、独立系としての柔軟性です。特定の親会社グループに依存しすぎないため、メーカー・ユーザー双方との関係を広く作れます。これは、鋼材、スクラップ、非鉄金属、食品、エネルギーなど、幅広い商材を扱ううえで大きな意味を持ちます。

第五に、事業ポートフォリオの広がりです。鉄鋼が中心であることは変わりませんが、食品、エネルギー、木材、機械、海外販売子会社なども持つため、景気や市況の影響を一定程度分散できます。ただし、分散しているといっても、鉄鋼・金属市況の影響は大きいため、総合商社のような完全な事業分散とは違います。

業績の見方

阪和興業の業績を見るときは、売上高だけで判断しないことが重要です。専門商社、とくに鉄鋼・金属系商社では、売上高は市況や取扱数量の影響を大きく受けます。鋼材価格や金属価格が上がれば売上高は膨らみやすく、価格が下がれば売上高は減りやすい。したがって、収益力を見るには、営業利益、経常利益、セグメント別利益、在庫評価・為替評価・デリバティブ評価などを合わせて確認する必要があります。

阪和興業の2026年3月期 決算説明資料によると、2025年度の売上高は2兆6,626億円、営業利益は584億円、経常利益は522億円、親会社株主に帰属する当期純利益は382億円でした。経常利益は前年度の597億円から減少しましたが、同社は2026年度について売上高3兆円、営業利益625億円、経常利益570億円を見込んでいます。

セグメント別では、2025年度の経常利益は鉄鋼が387億円と最も大きく、同社の収益の柱であることが分かります。一方、プライマリーメタルはSAMANCOR社からの持分法投資損益がマイナスに転じたことなどで減益となり、リサイクルメタルもアルミや銅の採算悪化などが影響しました。食品は米国子会社での外食産業向け販売や新規連結子会社の寄与があり、エネルギー・生活資材は石油製品や化学品の採算環境の影響を受けています。

ここから分かるのは、阪和興業の利益は「鉄鋼が安定的に支え、非鉄・食品・エネルギー・海外販売子会社が市況や投資効果によって上乗せまたは下押しする」構造だということです。特に鉄鋼は、国内需要が低調でも建設分野や海外子会社、持分法投資利益によって一定の利益を確保できるかが重要です。

また、同資料では評価や一過性要因を除いた実力経常利益にも触れています。商社の決算では、在庫評価、為替評価、デリバティブ評価などが短期的に利益を押し上げたり押し下げたりします。そのため、単年度の経常利益だけで「良い・悪い」と判断せず、実力ベースの収益、キャッシュフロー、財務健全性も確認する必要があります。

新中期経営計画2028のポイント

阪和興業は2026年5月12日に、2026年度から2028年度を対象とする中期経営計画2028を発表しました。テーマは「Go Beyond ~殻を打ち破れ~」です。同社は、前中計で強化した財務基盤・リスク管理体制を土台に、攻めの事業投資、人的資本の強化、事業ポートフォリオの磨き上げ・再構築を進める方針を示しています。

定量目標としては、中計最終年度の経常利益750億円、グローバル鉄鋼取扱重量1,700万トン、投融資枠3年累計1,600億円、ROE12.0%以上、Net DER1.0倍程度、DOE3.5%下限および総還元性向40%程度が掲げられています。ここから読み取れるのは、単に守りを固める段階から、成長投資と株主還元を両立する段階へ移ろうとしていることです。

同社は前中計2025について、経常利益700億円やグローバル鉄鋼取扱重量1,700万トンは未達だった一方、ROE、Net DER、株主還元、財務基盤では一定の成果があったと整理しています。つまり、新中計では「財務は改善したが、成長力と収益力をもう一段引き上げる必要がある」という問題意識が前提になっています。

事業戦略では、国内事業で創出したキャッシュを成長市場へ投下し、海外でのインサイダー化を進める方針が示されています。2026年3月期時点の売上高比率は国内62%、海外38%ですが、将来的には国内50%、海外50%を目指すとされています。これは、国内鉄鋼需要の成熟を踏まえると自然な方向です。国内の建設・製造業向け需要だけに頼るのではなく、アジア、欧米、米州などで加工・物流・販売機能を持ち、現地需要に近い形で商流を作ることが成長課題になります。

投資家が見るべきポイント

投資家目線で阪和興業を見る場合、まず確認したいのは鉄鋼事業の利益水準です。売上高の大きさより、鉄鋼セグメントがどれだけ安定的に経常利益を出しているかを見るべきです。国内鋼材需要が弱い局面でも、建設分野、海外子会社、加工・物流機能、持分法投資利益によって利益を維持できるかがポイントになります。

次に、金属・資源関連の振れ幅です。プライマリーメタルやリサイクルメタルは、成長性もありますが、利益変動も大きい領域です。EV普及の減速、アルミ・銅などの採算、デリバティブ評価、資源国リスク、持分法投資損益が業績に影響します。ここは、単年の増減だけでなく、投資が中長期でどのように利益化しているかを見る必要があります。

第三に、投融資と資産入替です。中期経営計画2028では投融資枠を3年累計1,600億円とし、事業ポートフォリオの磨き上げ・再構築を進める方針です。これは成長機会である一方、投資規律が問われる局面でもあります。買収や出資が増えるほど、のれん、減損、グループ会社管理、資本効率の問題も重要になります。

第四に、株主還元です。阪和興業はDOEの下限を2.5%から3.5%へ引き上げ、総還元性向40%程度を目標に掲げました。専門商社は市況で利益が揺れやすいため、配当政策の安定性は投資家にとって大きな判断材料です。ただし、還元強化だけを見て評価するのではなく、成長投資、財務健全性、ROE維持とのバランスを見る必要があります。

就活で見るべきポイント

就活生が阪和興業を見る場合、「鉄鋼に強い専門商社」という一言で終わらせないことが大切です。面接や企業研究では、鉄鋼流通における在庫・加工・物流の意味、独立系商社としての柔軟性、海外展開、食品・エネルギー・メタル事業への広がりを整理して話せると、理解の深さが出ます。

阪和興業の仕事は、きれいな資料を作って終わるタイプの商社業務というより、現場、メーカー、ユーザー、物流、加工、与信、相場をつなぐ仕事に近いです。鉄鋼であれば、顧客の使用条件、納期、加工可否、在庫状況、相場、メーカーの生産事情を踏まえながら、最適な供給を組み立てる必要があります。食品であれば、原料調達、加工、品質管理、販売先開拓が重要になります。エネルギーであれば、需要家の操業、価格、市況、環境対応が絡みます。

向いている人は、商材に深く入り込むことを面白いと感じる人です。総合商社のように大規模投資や国際プロジェクトを華やかに語るよりも、顧客の現場課題を理解し、泥臭く調整し、長期の取引関係を作る仕事にやりがいを感じる人に合いやすいでしょう。

また、阪和興業は中期経営計画でグローバル展開や人的資本の強化を掲げています。海外志向の学生にとっては、鉄鋼や金属を軸にアジア、北米、欧州などの商流に関われる可能性があります。一方で、海外ビジネスも最初から派手な案件を任されるというより、商品知識、取引先理解、リスク管理、現場対応の積み上げが重要になります。

注意点とリスク

阪和興業を見るうえでの注意点は、市況影響の大きさです。鉄鋼、非鉄金属、エネルギーはいずれも価格変動が大きく、売上高や利益が市況に左右されます。国内建設需要、製造業の稼働、海外鉄鋼市況、資源価格、為替、金利、物流費などが複合的に影響します。

特に鉄鋼は、国内需要が人口減少や建設投資の波に左右されやすい一方、海外では中国、ASEAN、欧米の需給や通商政策の影響を受けます。中期経営計画2028でも、通商問題や不確実性の高い事業環境が意識されています。グローバル展開は成長機会であると同時に、地域ごとの景気、政治、為替、規制にさらされることでもあります。

また、在庫・加工・物流機能は強みである一方、在庫リスクを伴います。商社が在庫を持つことで顧客への安定供給が可能になりますが、価格が下落すれば評価損が出る可能性があります。さらに、加工設備や流通センターを持つほど固定費も発生します。需要が弱い局面では、在庫回転、採算、設備稼働率が重要になります。

投資拡大にも注意が必要です。新中計では投融資枠を大きく増やしていますが、投資は成功すれば成長ドライバーになり、失敗すれば減損や資本効率悪化につながります。阪和興業を見る際は、投資額の大きさだけでなく、何に投資し、どのセグメントの機能を強化し、何年で利益貢献するのかを確認することが大切です。

この会社を単独で見るだけでなく、鉄鋼商社の主要企業を比較|阪和興業・岡谷鋼機・JFE商事・伊藤忠丸紅鉄鋼や鉄鋼商社とは?仕事内容・収益構造・主要企業を解説と合わせて読むと、個社の強みと業界全体の収益構造をつなげて理解しやすくなります。

まとめ

阪和興業は、鉄鋼を中心に、在庫・加工・物流・与信・海外ネットワークを組み合わせて顧客の調達を支える独立系専門商社です。鉄鋼事業は同社の基幹事業であり、流通センターや加工機能を活かした現場対応力が強みです。加えて、リサイクルメタル・プライマリーメタル、食品、エネルギー・生活資材などにも事業を広げ、資源循環、海外展開、食品加工、環境対応商材といったテーマにも関わっています。

2026年3月期は売上高2兆6,626億円、経常利益522億円となり、鉄鋼が収益の中心を支えました。一方で、金属市況や持分法投資損益、エネルギー・化学品の採算などによって利益が振れる面もあります。2026年度から始まる中期経営計画2028では、経常利益750億円、グローバル鉄鋼取扱重量1,700万トン、投融資枠1,600億円、ROE12%以上などを掲げ、財務基盤を土台に攻めの成長へ転じようとしています。

就活では、独立系商社としての柔軟性、鉄鋼流通における在庫・加工・物流機能、海外展開、顧客密着型の営業スタイルを押さえると理解が深まります。投資では、鉄鋼セグメントの安定性、金属・エネルギー関連の市況影響、投資規律、株主還元、財務健全性をあわせて見ることが重要です。