ヤギとは

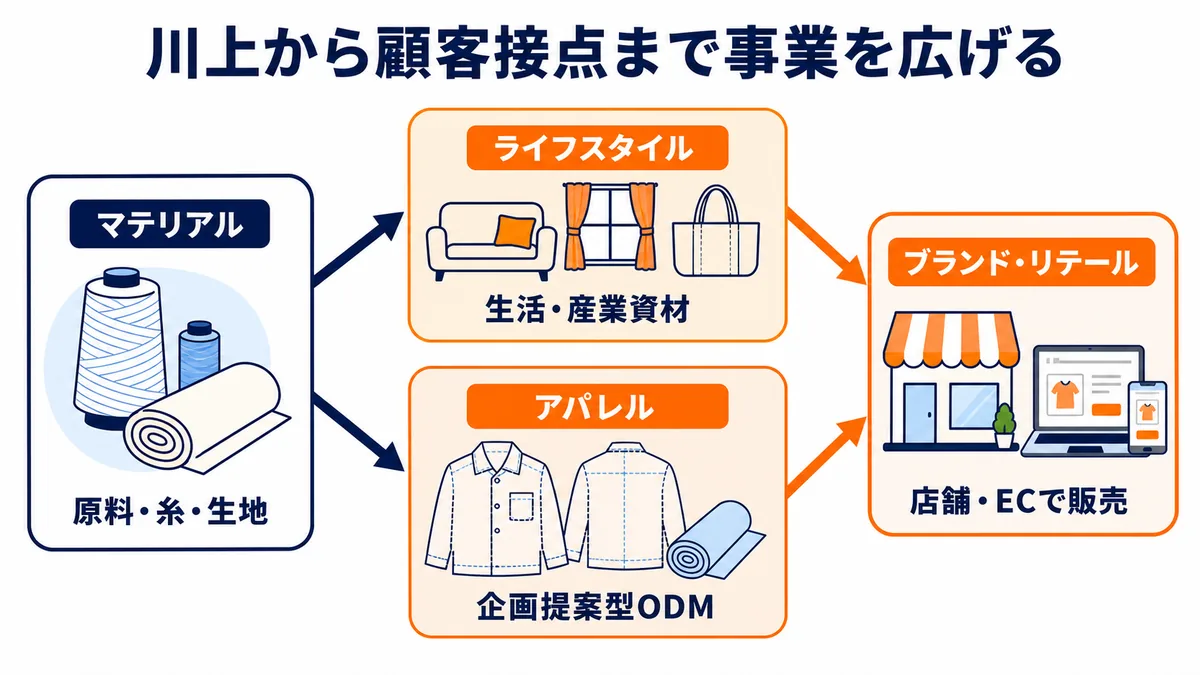

ヤギは、繊維・アパレル分野を中心に事業を展開する上場専門商社です。創業は1893年で、長い歴史を持つ老舗の繊維商社でありながら、現在は原料・糸・生地だけでなく、アパレル製品、生活・産業資材、化粧関連用品、タオル、ブランド、リテールまで領域を広げています。

同社を理解するときに重要なのは、ヤギを単なる「繊維の卸売会社」と見ないことです。繊維商社の仕事は、メーカーから商品を仕入れて販売先へ流すだけではありません。原料や糸の調達、生地の開発、産地・加工場との連携、アパレル製品の企画、生産管理、検品、物流、在庫管理、販売先の与信管理、さらにはブランド運営や店舗事業まで含む場合があります。ヤギは、この川上から川下までの商流を広く押さえながら、事業ポートフォリオを組み替えている会社です。

公式の事業案内では、マテリアル、ライフスタイル、アパレル、ブランド、リテールの各領域が示されています。さらに、2026年3月期の決算補足説明資料では、セグメント別にマテリアル、ライフスタイル、アパレル、ブランド・リテールを開示しています。つまり、ヤギは伝統的な繊維商社の機能を土台にしつつ、素材、製品、生活資材、ブランド、小売へ拡張している企業と見るのが自然です。

繊維商社全体の商流を先に整理したい場合は、業界構造を解説した記事も参考になります。

基本情報と2026年3月期業績

ヤギは東京証券取引所スタンダード市場に上場する専門商社です。繊維・アパレル関連の会社としては、上場企業であるため、決算短信、決算補足説明資料、IR資料を通じて業績やセグメントの動きを確認しやすい点が特徴です。非上場の繊維商社では売上高のみが公表されることも多い一方、ヤギは利益、キャッシュフロー、セグメント別の成長領域まで追いやすい会社です。

2026年3月期の連結業績は、売上高859.3億円、営業利益42.2億円、経常利益48.2億円、親会社株主に帰属する当期純利益36.7億円でした。前年同期比では、売上高が3.1%増、営業利益が18.3%増、経常利益が28.1%増、当期純利益が39.8%増です。決算補足説明資料では、全段階利益で2ケタ成長を達成し、2期連続で過去最高益を更新したと説明されています。

| 項目 | 2026年3月期実績 | 前年同期比 |

|---|---|---|

| 売上高 | 859.3億円 | +3.1% |

| 営業利益 | 42.2億円 | +18.3% |

| 経常利益 | 48.2億円 | +28.1% |

| 親会社株主に帰属する当期純利益 | 36.7億円 | +39.8% |

| ROE | 8.2% | – |

この数字から読み取れるのは、売上の伸びよりも利益の伸びが大きいことです。繊維・アパレル商社は、取扱高を増やすだけでは利益が残りにくい業種です。原材料価格、為替、物流費、在庫評価、値引き、返品、販売先の発注変動によって粗利が左右されます。そのため、利益率を高めるには、高付加価値商材の提案、在庫管理、販売チャネルの選別、ブランド・リテールの収益化、全社費用のコントロールが欠かせません。

ヤギの2026年3月期は、ブランド・リテールとアパレルが成長を牽引しました。決算補足説明資料では、ブランド・リテールについて戦略的出店、アパレルについて高付加価値提案が成長要因として挙げられています。これは、同社が従来型の素材・製品卸にとどまらず、より消費者に近い事業や、顧客の商品企画に深く入る事業へ重心を移していることを示します。

セグメント構成

ヤギの2026年3月期セグメントは、マテリアル、ライフスタイル、アパレル、ブランド・リテールの4つで見ると理解しやすくなります。決算補足説明資料では、セグメント利益について、各セグメントに直接関連する収益・費用を計上し、全社共通費やセグメント間取引の消去などの調整額は含まないと説明されています。したがって、セグメント利益の合計をそのまま全社営業利益と見るのではなく、各事業の稼ぐ力を比較するための数字として読む必要があります。

| セグメント | 2026年3月期売上高 | 売上高構成比 | セグメント利益 | 概要 |

|---|---|---|---|---|

| マテリアル | 247.2億円 | 28.0% | 5.8億円 | 原料・糸・生地・産業資材など |

| ライフスタイル | 49.1億円 | 5.6% | 4.4億円 | 生活資材、衛生材料、化粧関連用品、タオルなど |

| アパレル | 443.4億円 | 50.3% | 35.0億円 | アパレル製品、ODM、ユニフォーム、スポーツなど |

| ブランド・リテール | 133.4億円 | 15.1% | 20.0億円 | TATRASなどのブランド、小売・店舗事業 |

売上高ではアパレルが最も大きく、全体の半分程度を占めています。これは、ヤギが原料・生地だけでなく、完成品ビジネスに大きく関与していることを示します。一方で、ブランド・リテールは売上構成比15.1%ながら、セグメント利益は20.0億円と大きく、利益面で存在感があります。マテリアルは祖業に近い川上・川中の機能を担い、ライフスタイルは生活・産業資材やタオル、化粧関連用品などで収益の幅を広げる領域です。

繊維商社では、売上高の大きさだけでは事業の魅力は判断できません。原料や生地の商売は回転が速く、取扱高が大きくなりやすい一方、利益率は市況や仕入れ条件に左右されやすい面があります。アパレル製品は企画・生産管理・検品・物流まで関与するため付加価値を乗せやすい一方、納期遅延や品質不良、在庫調整の影響を受けます。ブランド・リテールは利益率の改善余地がある一方、店舗費用、広告宣伝費、在庫リスク、ブランド価値の維持が重要になります。

マテリアル事業の特徴

ヤギのマテリアル事業は、同社の専門商社としての土台です。公式のマテリアルでは、原料・糸の専門性に、企画・製品力を融合し、素材から製品までの一貫体制を強める方針が説明されています。主な製品・サービスには、綿糸・合綿糸、ニット・布帛生地、ラッセルニット、産業資材、テキスタイルECプラットフォーム、生活・産業資材、衛生材料製品、寝具・インテリア用品、不織布、化粧関連用品、タオルなどが並びます。

ここで重要なのは、マテリアル事業が「原料を売るだけ」ではない点です。公式ページでは、紡績・メーカーや加工場とのパートナーシップにより、高機能・高品質な糸を独自に開発し、国内外の生地メーカーと協力してテキスタイルを提供すると説明されています。さらに、衣料用途に限らず、自動車関連、インテリア、産業資材、医療衛生などにも素材を供給しています。

専門商社としてのマテリアル事業の価値は、素材の目利きと商流設計にあります。たとえば、アパレル向けの生地では、色、風合い、伸縮性、耐久性、価格、納期、ロット、サステナブル認証が重要です。産業資材向けでは、耐熱性、強度、難燃性、通気性、フィルター性能、衛生性などが問われます。顧客が求める機能を理解し、国内外のメーカーや加工場を組み合わせ、必要な数量を安定的に供給することが、素材商社の役割です。

また、マテリアル事業では在庫機能も競争力になります。生地や糸は、必要なときにすぐ入手できることが顧客価値になります。商社が一定の在庫を持てば、顧客は短納期で商品化できます。一方で、在庫は売れ残りや評価損のリスクも持ちます。ヤギのように原料・糸・生地・資材を扱う会社では、需要予測、仕入れタイミング、為替、価格転嫁、販売先の発注動向を見ながら在庫を管理する力が求められます。

決算補足説明資料では、マテリアルセグメントについて、エンドユーザーを意識した原料・生地の開発と販売をグローバルに展開する方針が示されています。UNITO projectによる原料を軸としたテキスタイル開発、差別化原料を武器とした新規商品開発、産地との共生、海外市場の開拓が掲げられています。これは、ヤギが単なる川上商材の販売ではなく、素材の背景や環境価値も含めて商品化しようとしていることを意味します。

ライフスタイル事業の役割

ライフスタイル事業は、繊維商社の機能を生活関連商材へ広げる領域です。公式のライフスタイルでは、清掃用品、寝装寝具、タオル、生活・産業資材、衛生材料製品、化粧関連用品などが示されています。顧客業界としては、清掃・衛生、インテリア、フィルター、電気・電子産業、化粧品などが挙げられています。

この事業は、繊維商社の中でもファッション色がやや薄く、生活密着型・産業資材型の性格が強い領域です。アパレル向けの生地は流行やシーズンの影響を受けやすい一方、清掃用品、衛生材料、タオル、寝具、化粧関連用品は、生活必需性や法人需要を背景に比較的継続性のある商売を作りやすい面があります。

ただし、ライフスタイル事業も単純な安定商売ではありません。化粧関連用品では、化粧品市場や小売チャネルの動向が影響します。タオルや寝装品では、原材料価格、国内産地の生産能力、輸入品との価格競争、ブランド化の成否が収益を左右します。産業資材では、顧客の仕様変更、品質基準、納期、在庫水準が重要です。

ヤギにとってライフスタイル事業は、アパレル市場だけに依存しない収益基盤を作る意味があります。繊維商社は、衣料品市場の縮小やアパレル小売の在庫調整に影響を受けやすい業界です。生活資材、衛生材料、化粧関連、産業資材を持つことで、販売先業界を分散できます。これは専門商社としてのリスク管理でもあります。

アパレル事業の強み

ヤギの売上構成で最も大きいのがアパレル事業です。公式のアパレルでは、メンズ、レディス、キッズ、ユニフォーム、スポーツ、ワークウェア、フェムテック製品などが主な製品・サービスとして示されています。顧客業界には、アパレル企業、セレクトショップ、通信販売、学販が挙げられています。

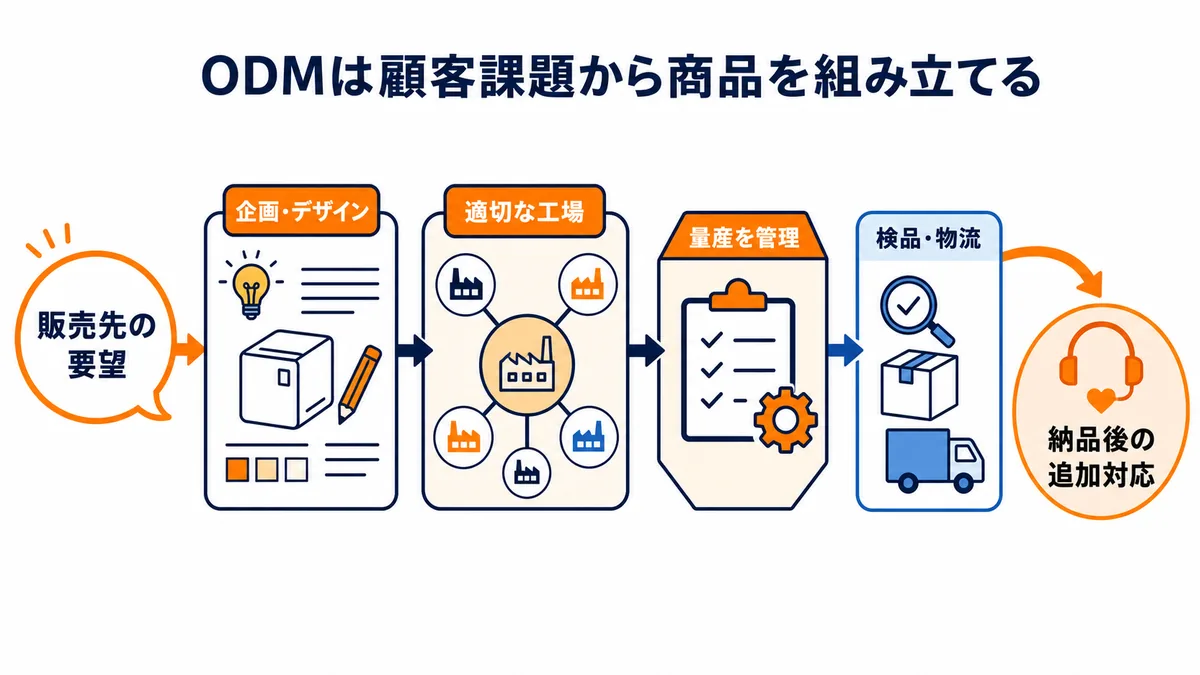

アパレル事業でのヤギの特徴は、企画提案型ODMと生産ネットワークです。公式ページでは、早くから企画提案型ODMを導入し、オリジナルブランドやライセンス事業にも取り組んできたこと、グローバルな生産ネットワークを確保して安定した製品づくりを実現していることが説明されています。

ODMとは、顧客ブランドの仕様に従って作るだけでなく、商社側が企画やデザイン、素材提案、生産背景を含めて提案する形です。繊維商社のアパレル事業では、単に縫製工場を紹介するだけでは価値が出にくくなっています。顧客は、売れる商品企画、適切な価格、短いリードタイム、品質、在庫リスクの低減を求めます。そのため商社は、素材、デザイン、工場、検品、物流、納品、追加生産までを管理する必要があります。

2026年3月期のアパレルセグメントは、売上高443.4億円、セグメント利益35.0億円でした。決算補足説明資料では、高機能・高付加価値商材を軸とした製品提案が奏功したこと、展示会出展など営業活動の強化により新規顧客基盤が拡大したことが説明されています。これは、価格だけで勝負する量販型の製品供給ではなく、商品企画や機能性、顧客開拓によって利益を取りにいく方向性を示します。

アパレル事業では、在庫リスクと品質リスクが常にあります。商社が製品供給に深く関わるほど、縫製不良、納期遅延、検品漏れ、サイズ不良、素材不良、物流遅延の影響を受けます。また、顧客側の売れ行きが悪ければ、追加発注が止まり、在庫調整が起こります。ヤギの強みを見るときは、売上規模だけでなく、どれだけ高付加価値品を提案し、どれだけ顧客と長期的な関係を持ち、生産管理の精度を高めているかを見る必要があります。

ブランド・リテール事業の意味

ヤギの近年の特徴として、ブランド・リテール事業の存在感が高まっています。公式のブランドでは、TATRASやATTACHMENTなどが紹介されています。TATRASはイタリア・ミラノを拠点とするブランドで、ダウンジャケットを代表的なアイテムとしています。公式のリテールでは、繊維商社の枠を超え、店舗を通じてBtoC領域まで事業を展開していることが説明されています。

ブランド・リテールは、従来の専門商社とは異なる収益構造を持ちます。卸売では、仕入れ・販売・物流・与信が中心ですが、ブランド事業では商品企画、価格政策、店舗運営、EC、広告宣伝、顧客体験、在庫消化、ブランド価値の維持が重要になります。リテールでは、店舗賃料、人件費、販売員教育、在庫回転、セール比率も利益に直結します。

2026年3月期のブランド・リテールセグメントは、売上高133.4億円、セグメント利益20.0億円でした。決算補足説明資料では、前年度に開店した銀座旗艦店などの通期稼働、戦略的な新規出店、KOLと連動したプロモーション施策、買い上げ客数・単価の増加が説明されています。また、WEAVA単体では売上高・経常利益が過去最高を更新し、店舗数は22店舗から30店舗へ拡大したとされています。

この領域は、ヤギの成長ドライバーとして見ることができます。商社がブランド・リテールを持つと、最終消費者の反応を直接把握できます。どの素材が支持されるか、どの価格帯が動くか、どの販売チャネルが強いかを自社内で学習できます。これは、マテリアルやアパレル事業の企画提案にも戻ってきます。

一方で、ブランド・リテールはリスクも大きい事業です。ブランド価値が低下すれば値引きが増え、在庫評価が悪化します。出店を増やせば固定費も増えます。流行や景気、訪日需要、天候、暖冬、消費者の購買意欲に左右されます。ヤギのブランド・リテール事業を見るときは、短期的な売上増だけでなく、店舗投資が利益を生むか、ブランドが長期的に支持されるか、在庫回転が維持できるかを確認する必要があります。

専門商社としてのヤギの強み

ヤギの強みは、繊維の川上から川下までの機能を持ち、さらにブランド・リテールまで展開していることです。専門商社として見た場合、強みは大きく5つに整理できます。

第一に、素材・原料の専門性です。マテリアル事業では、原料、糸、生地、産業資材、機能素材、環境配慮素材を扱っています。素材の背景を理解し、産地・メーカー・加工場と連携できることは、繊維商社の根幹です。素材の知識があるからこそ、アパレルやライフスタイル商材でも説得力のある提案ができます。

第二に、製品化と生産管理の力です。アパレル事業では、ODM、ユニフォーム、スポーツ、ワークウェア、フェムテック製品などを扱い、グローバル生産ネットワークを活用しています。商社が製品まで担う場合、工場選定、仕様設計、サンプル、量産、検品、納期、物流の管理が重要です。ここでの実務力が、顧客からの信頼につながります。

第三に、在庫と物流の機能です。繊維商社は、顧客の需要に合わせて必要な商材を確保し、納期通りに届けることで価値を出します。生地や製品を在庫することはリスクでもありますが、短納期対応や追加生産には欠かせません。リテールやブランドを持つヤギでは、卸売の在庫だけでなく、店舗・EC在庫のコントロールも重要になります。

第四に、販売先業界の広さです。ヤギは、アパレル企業やセレクトショップだけでなく、通信販売、学販、清掃・衛生、インテリア、フィルター、電気・電子産業、化粧品、自動車、医療などにも関わります。販売先業界が広いほど、特定市場の不振を分散しやすくなります。

第五に、消費者接点を持つことです。ブランド・リテール事業を通じて、ヤギはBtoBだけでなくBtoCにも踏み込んでいます。これは、専門商社としては難易度の高い挑戦ですが、成功すれば商社機能にブランド価値と販売データが加わります。素材・製品・ブランド・店舗がつながれば、顧客提案の精度も高まります。

競合と比較した見方

繊維商社の主要企業と比較すると、ヤギは上場企業であり、かつブランド・リテールの存在感が比較的大きい会社として位置づけられます。蝶理は繊維、化学品、機械を持つ複合型専門商社です。豊島は原糸・テキスタイル・製品・サステナビリティ・DXに強い老舗商社です。瀧定名古屋やスタイレム瀧定大阪は、服地・テキスタイル・アパレル製品に強い非上場の有力繊維商社です。

主要な繊維商社の比較は、こちらの記事でも整理しています。

ヤギの特徴は、繊維商社としての基盤を持ちながら、上場企業として財務を開示し、さらにブランド・リテール事業の収益貢献が見える点です。素材や生地だけでなく、アパレル製品と消費者向けブランドを持つため、川上から川下までの連動を説明しやすい会社です。

ただし、比較するときは注意が必要です。ヤギのブランド・リテールは魅力的な成長領域ですが、一般的な卸売商社とはリスクが異なります。店舗展開や広告投資は固定費を伴い、在庫リスクも大きくなります。また、アパレル事業は売上構成比が高いため、販売先の在庫調整や消費動向の影響を受けます。マテリアル事業は市況や為替、海外需要に左右されます。つまり、ヤギは繊維商社の中でも、商社機能とブランド・小売リスクの両方を見るべき企業です。

中期的な成長ポイント

ヤギの中期的な成長ポイントは、収益性の高い事業をどう伸ばすかにあります。2027年3月期の連結業績予想は、売上高880.0億円、営業利益44.0億円、経常利益50.0億円、親会社株主に帰属する当期純利益37.0億円、ROE8.1%です。2026年3月期からさらに増収増益を見込む内容です。

注目すべきは、売上高の拡大よりも、利益率と資本効率です。2026年3月期の営業利益率は4.9%、経常利益率は5.6%でした。繊維・アパレル商社としては、安定的に利益率を高めることが重要です。高付加価値商材、ブランド・リテール、機能素材、サステナブル素材、生活資材、海外市場をどう組み合わせるかが、利益率改善の鍵になります。

マテリアルでは、UNITO projectやFORETHICA、CLIMASHIELD、NANOXERA、LAVATECHなどの素材・機能提案が成長テーマです。単なる価格競争ではなく、環境配慮、トレーサビリティ、機能性、ウェルネス、産業用途を組み合わせることで、提案単価と採算を高める余地があります。

アパレルでは、高機能・高付加価値商材、展示会による新規顧客開拓、海外販売、販売チャネル別の成長施策が焦点です。アパレル市場は縮小や二極化が進む一方で、スポーツ、アウトドア、ワーク、ユニフォーム、フェムテック、EC・通販向け商品など、伸びる領域もあります。ヤギがどの顧客群に強く入り込めるかが重要です。

ブランド・リテールでは、TATRASを中心とするブランド価値、店舗戦略、海外展開、顧客LTV、プロモーションの効率性がポイントになります。ブランド事業は、短期的な出店数だけでなく、既存店の売上、在庫消化、値引き率、顧客単価、リピート率を見なければなりません。IR資料で公表される範囲は限られますが、セグメント利益の推移は重要な確認材料になります。

リスクと注意点

ヤギを見るうえでのリスクは、繊維・アパレル商社らしいものと、ブランド・リテールを持つ会社らしいものに分けられます。

まず、アパレル市場の需要変動です。気温、景気、消費者心理、販売チャネルの変化、顧客ブランドの在庫水準によって、発注量は大きく変わります。暖冬になれば重衣料が動きにくくなり、販売先が在庫調整を行えば商社の売上も影響を受けます。決算補足説明資料でも、マテリアルやライフスタイルの一部では主要取引先の生産・在庫調整が影響したことが示されています。

次に、在庫リスクです。繊維商社は、顧客に短納期で提供するために在庫を持つことがあります。ブランド・リテールでは、自社ブランドや店舗在庫も発生します。在庫が適切に回転すれば利益につながりますが、売れ残れば値引きや評価損につながります。

第三に、海外生産・物流リスクです。アパレル製品は海外生産が多く、為替、海上運賃、通関、地政学リスク、工場の稼働状況、品質管理の影響を受けます。納期遅延や品質不良は、顧客との関係に直結します。専門商社にとって、調達先を分散し、検品体制を整え、物流を管理する力は収益を守る機能です。

第四に、ブランド・リテールの固定費リスクです。店舗を増やせば、売上が伸びる可能性がある一方で、賃料、人件費、内装投資、広告宣伝費が増えます。ブランド価値を維持できなければ、値引き販売が増え、利益率が低下します。成長ドライバーであるほど、投資規律が重要になります。

第五に、セグメント変更の読み方です。2026年3月期の資料では、組織変更に伴い一部事業組織の区分変更が行われたと説明されています。過年度比較を見るときは、変更後の区分方法に組み替えた数字で比較されている点を理解する必要があります。単純に過去のセグメント名だけで比較すると、成長率の解釈を誤る可能性があります。

就活でヤギを見るポイント

就活でヤギを見る場合は、「繊維商社に入りたい」という一般論だけでは弱くなります。ヤギの場合、素材、製品、ライフスタイル、ブランド・リテールのどの領域に関心があるのかを明確にした方が、志望動機に具体性が出ます。

マテリアルに関心があるなら、原料・糸・生地・機能素材・サステナブル素材を通じて、川上からものづくりを支える仕事に注目できます。素材メーカーや産地、加工場、海外市場と関わりながら、顧客の用途に合わせた素材を提案する仕事です。技術的な知識と営業力の両方が求められます。

アパレルに関心があるなら、企画提案型ODM、生産管理、品質管理、海外工場との連携、顧客ブランドへの提案がテーマになります。単に服が好きというより、販売先の課題を理解し、素材・デザイン・価格・納期を組み合わせて商品化する仕事に関心があると説明しやすくなります。

ライフスタイルに関心があるなら、繊維の技術や調達網を、タオル、寝具、衛生材料、化粧関連用品、産業資材へ広げる仕事に注目できます。生活者の安心・安全、環境配慮、機能性、法人需要に関わる商材なので、ファッション以外の繊維ビジネスを見たい人に向いています。

ブランド・リテールに関心があるなら、商社が消費者接点を持つ意味を考えるとよいでしょう。TATRASなどのブランド、店舗運営、プロモーション、顧客体験、海外展開は、従来の商社営業とは異なる要素を含みます。商社機能とブランドビジネスをつなげたい人には、ヤギの特徴が見えやすい領域です。

面接では、「ヤギは老舗の繊維商社です」という説明で終わらせず、2026年3月期にアパレルとブランド・リテールが成長を牽引したこと、マテリアルではサステナブル素材や機能素材を強化していること、リテールではBtoC領域へ広げていることを押さえると、企業理解が深く見えます。

投資で見るポイント

投資対象としてヤギを見る場合は、繊維商社であることに加え、ブランド・リテールを持つ上場企業として見る必要があります。単純な卸売商社ではなく、アパレル製品、素材開発、生活資材、ブランド、店舗運営が組み合わさった会社です。

まず確認したいのは、売上高よりも利益の質です。2026年3月期は、売上高3.1%増に対して、営業利益18.3%増、経常利益28.1%増と、利益の伸びが大きくなりました。粗利率の改善や高付加価値商材の拡大が続くかどうかが重要です。営業利益率、経常利益率、ROEを継続的に見る必要があります。

次に、セグメント別利益です。アパレルとブランド・リテールがどれだけ稼ぐか、マテリアルとライフスタイルが安定的に利益を出せるかを確認します。ブランド・リテールは成長余地がある一方、投資負担も大きい領域です。店舗数、既存店の動向、広告宣伝費、在庫回転、値引きの有無が気になります。

第三に、バランスシートです。決算補足説明資料では、2026年3月期末の総資産826億円、自己資本比率56.6%、棚卸資産103億円が示されています。繊維・アパレル商社では、棚卸資産の増減が重要です。事業拡大に伴う在庫増なのか、販売不振による在庫滞留なのかを見極める必要があります。

第四に、キャッシュフローです。2026年3月期は、営業キャッシュフローが43.8億円、フリーキャッシュフローが7.8億円でした。ブランド・リテールや設備投資、店舗投資を進める会社では、利益が出ていても投資キャッシュフローが大きくなることがあります。成長投資とキャッシュ創出力のバランスを見ることが重要です。

最後に、2027年3月期予想です。会社は売上高880.0億円、営業利益44.0億円、経常利益50.0億円、当期純利益37.0億円を見込んでいます。大幅な伸びではありませんが、前期の過去最高益からさらに増収増益を見込む点は前向きです。投資家としては、アパレルとブランド・リテールの成長が継続するか、マテリアルやライフスタイルで在庫調整の影響が収まるか、利益率を維持できるかを確認することになります。

この会社を単独で見るだけでなく、繊維商社の主要企業を比較|蝶理・豊島・瀧定名古屋・スタイレム瀧定大阪や繊維商社とは?アパレル・素材・ブランドビジネスを解説と合わせて読むと、個社の強みと業界全体の収益構造をつなげて理解しやすくなります。

まとめ

ヤギは、繊維・アパレルに強い老舗専門商社でありながら、現在は原料・糸・生地、アパレル製品、生活・産業資材、ブランド、リテールまで広げる会社です。2026年3月期は、売上高859.3億円、営業利益42.2億円、経常利益48.2億円、当期純利益36.7億円と、利益面で大きく伸びました。特に、アパレルとブランド・リテールが成長を牽引している点が重要です。

専門商社としてのヤギの価値は、素材を扱うマテリアルの専門性、製品化を担うアパレルの生産管理力、生活資材へ広げるライフスタイル事業、消費者接点を持つブランド・リテール事業の組み合わせにあります。総合商社の小型版ではなく、繊維・アパレルの商流を深く理解し、在庫、物流、与信、品質、企画、ブランド運営まで担う専門商社です。

就活では、どの事業領域で何をしたいのかを明確にすることが重要です。投資では、売上高だけでなく、セグメント利益、在庫、キャッシュフロー、ブランド・リテールの投資回収、2027年3月期予想の達成度を確認する必要があります。ヤギは、繊維商社の伝統的な機能と、ブランド・小売への挑戦が同居する会社として見ると、事業の特徴がつかみやすくなります。