スズケンは医薬品を運ぶだけの会社ではない

スズケンは、国内の医薬品流通を支える大手医薬品卸の一社です。製薬企業などから医療用医薬品、診断薬、医療機器・材料、医療食品を仕入れ、病院、診療所、保険薬局へ供給しています。

ただし、現在の同社を「メーカーから仕入れた薬を医療機関へ届ける会社」とだけ理解すると、事業の重要部分を見落とします。医薬品卸には、全国配送、厳格な品質管理、適正在庫、災害時の供給、返品・回収、代金回収、医薬品情報の提供といった複数の機能が求められます。とりわけ、高額で温度管理が難しいスペシャリティ医薬品や、患者ごとに投与計画を管理する再生医療等製品が増えるほど、流通に必要な専門性は高まります。

スズケングループは、こうした卸の基盤に加え、メーカー物流、医薬品製造、医療機器製造、保険薬局、介護、希少疾病薬の流通受託、デジタルヘルスケアなどへ事業領域を広げてきました。公式サイトでは目指す姿を「健康創造事業体」と表現しています。これは、卸売会社の規模を大きくするという意味ではなく、医薬品が開発され、製造され、保管・輸送され、医療現場で使われ、患者の生活を支えるまでの各段階に機能を持つ構想です。

専門商社として見る場合も、同社は総合商社の小型版ではありません。医療制度、薬価、流通改善ガイドライン、医薬品の品質基準、地域医療の実務を熟知し、全国の医療機関や薬局との顧客基盤を持つことが競争力です。

会社の全体像と五つの事業領域

スズケングループの事業は、大きく五つに整理できます。

| 事業領域 | 主な内容 | 主な顧客・利用者 |

|---|---|---|

| 医薬品卸売事業 | 医薬品、診断薬、医療機器・材料などの販売、在庫、配送、情報提供 | 病院、診療所、保険薬局 |

| ヘルスケア製品開発事業 | 医療用医薬品、診断薬、医療機器の研究開発・製造・販売 | 医療機関、製薬企業、患者 |

| 地域医療介護支援事業 | 保険薬局、介護、地域連携、在宅支援 | 地域住民、患者、自治体、医療・介護従事者 |

| スペシャリティ医薬品流通受託事業 | 希少疾病薬、再生医療等製品、高額・温度管理品の流通受託 | 国内外の製薬企業、医療機関 |

| 医療関連サービス等事業 | メーカー物流、製薬企業向け支援、デジタルサービス | 製薬企業、医療・介護従事者 |

この構成から分かるのは、医薬品卸売が巨大な顧客接点と物流基盤をつくり、周辺事業がその基盤を使って付加価値を高める関係です。

例えば、卸売の営業担当者は医療機関や薬局の課題を日常的に把握できます。その課題に対し、薬局向け在庫管理、医療DX、在宅支援、開業支援、介護サービスなどを提案できます。一方、製薬企業には、卸物流だけでなく、メーカー物流、製造受託、コールセンター、市販後支援、患者サポートまで組み合わせた提案が可能です。

つまり、各事業は単独で並んでいるのではありません。卸売で築いた営業網・物流網・情報網を中心に、製造、薬局、介護、デジタル、メーカー支援を接続することがグループ戦略の骨格です。

医薬品卸の商流と収益構造

医薬品卸の基本的な商流は、製薬企業などから商品を仕入れ、医療機関や保険薬局へ販売する形です。スズケングループの医薬品卸売事業は、国内外約1,000社の医薬品・医療機器メーカーなどから商品を仕入れ、全国へ供給しています。

一見すると一般的な卸売業と同じですが、医薬品流通には固有の難しさがあります。

第一に、販売価格の自由度が限定されます。医療用医薬品には公定価格である薬価があり、薬価改定や医療費抑制政策が市場価格に影響します。卸は仕入価格と販売価格の差から利益を得ますが、取引条件の交渉には製薬企業、医療機関、薬局それぞれの事情が関わります。

第二に、売上高が大きい一方で利益率が低いことです。医薬品卸は大量の商品を扱い、物流センター、配送車両、営業拠点、人員を維持します。売上高の規模だけで収益力を判断すると実態を誤ります。営業利益率、物流費、人件費、粗利益、在庫回転、販売価格の適正化を見る必要があります。

第三に、単なる配送ではなく、在庫保有と信用供与を担うことです。医療機関や薬局が必要な医薬品をすべて自社で大量保有するのは非効率です。卸が多品種の在庫を持ち、小口・多頻度で納品することで、医療現場は在庫負担を抑えながら診療を続けられます。また、仕入から販売代金の回収までには時間差があり、卸は運転資金と与信管理を引き受けます。

このため、医薬品卸の価値は、商品知識、顧客基盤、物流網、在庫、金融、情報を一体で提供する点にあります。

在庫機能は安定供給と収益リスクの両面を持つ

専門商社の分析では、在庫を単なる貸借対照表の一項目として見るのではなく、どのような顧客価値を生み、どのような損失リスクを抱えるかを確認する必要があります。

スズケングループは、全国の物流センターや営業拠点に医薬品を保有し、必要な時に必要な量を届ける体制を構築しています。公式情報によれば、2025年3月末時点の医薬品卸売事業は営業拠点201、卸物流センター15カ所、運送事業用車両2,500台です。医療用医薬品市場におけるシェアは薬価ベースで21.5%とされています。

全国在庫は欠品を防ぎ、災害やパンデミック時の供給継続にも役立ちます。しかし、在庫が多すぎれば、期限切れ、返品、価格下落、保管費の増加につながります。薬価改定の前後には価格変動の影響も受けます。逆に在庫を絞りすぎれば、供給不足や配送頻度の増加を招きます。

同社が重視しているのは、在庫量を単純に増減することではなく、サプライチェーン全体の在庫を可視化し、偏在を減らすことです。ロット番号と有効期限を一元管理するトレーサビリティ、需要に応じた発注提案、メーカー物流と卸物流の連携などにより、製薬企業、卸、医療機関に分散する在庫を適正化しようとしています。

この仕組みが進めば、欠品防止と廃棄削減を両立しやすくなります。社会的には医薬品廃棄と物流負荷を減らし、企業側には在庫効率と収益性の改善をもたらす可能性があります。

物流網と品質管理が大きな参入障壁になる

医薬品は、一般の商品と同じ方法で運べるとは限りません。温度、振動、光、保管時間などの管理が必要で、流通途中の品質が患者の安全に直結します。回収が発生した場合には、どのロットをどの医療機関へ納品したかを速やかに特定しなければなりません。

スズケングループは全国の物流ネットワークに加え、医薬品の適正流通基準であるGDPに対応した品質管理を進めています。卸物流とメーカー物流の双方にISO9001認証拠点を広げ、社内資格のGDPスペシャリストや外部資格を持つ監査人材を配置しています。

また、東名阪を基点とするBCPネットワーク、自家発電、免震設備、代替配送などを整備しています。医薬品卸は平常時の配送コストだけでなく、非常時に供給を止めないための余力を持つ必要があります。この余力は短期的には費用ですが、社会インフラとしての信用を形成します。

物流の自動化も重要です。仕分けロボット、AI、受発注アプリ、納品予定の可視化、営業サポートの集約などを使い、営業担当者であるMSに依存していた業務を標準化しています。物流人材の不足や配送費上昇が続く環境では、荷量の拡大よりも一件当たりコストの管理が重要になります。

スペシャリティ医薬品で発揮される専門性

今後の医薬品流通で特に重要なのが、がん、希少疾病、遺伝子治療、再生医療などに使われるスペシャリティ医薬品です。これらは高額で、温度管理や個体管理が厳格であり、患者数が少ない製品もあります。通常の多品種大量流通とは異なり、製品ごとの専用設計が必要です。

スズケングループのスペシャリティ医薬品流通受託事業は、メーカー物流、卸物流、医療機関内の在庫管理、患者への投与スケジュールまでをつなぐ点に特徴があります。

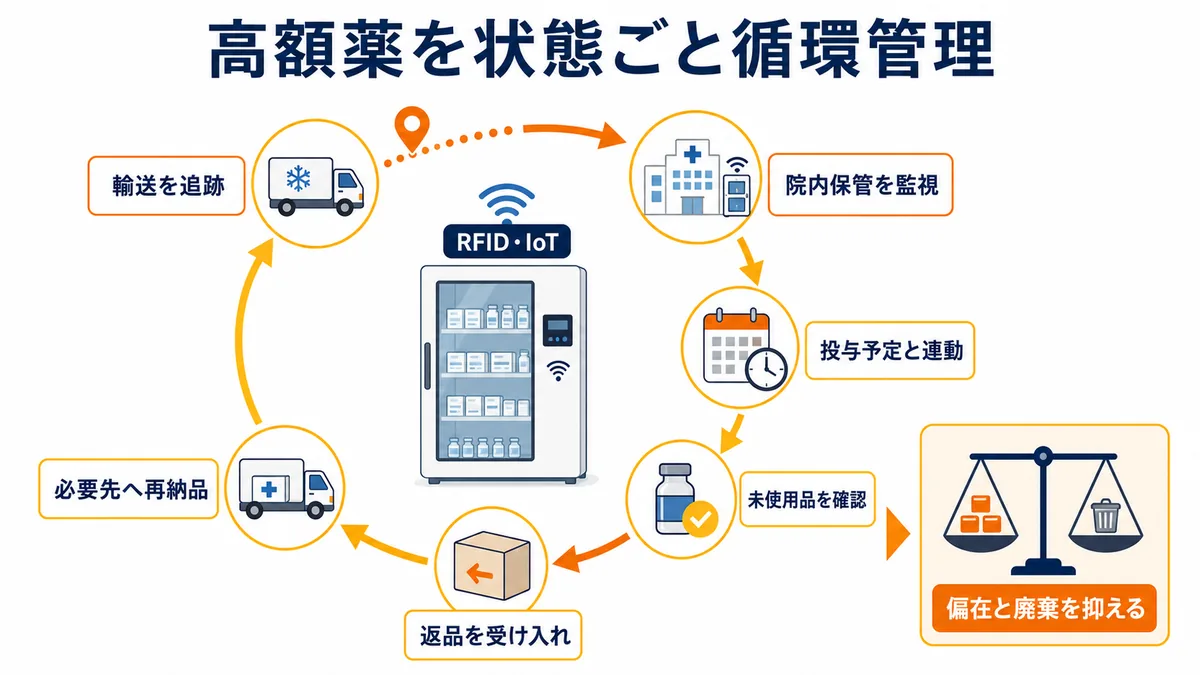

代表的な仕組みが「キュービックスシステム」です。RFIDとIoTを搭載した専用保管庫を使い、輸送、院内保管、返品、再納品までの状態を24時間監視します。高額薬が一つの病院に滞留する一方、別の病院では不足するという在庫偏在を減らし、未使用品を品質確認の上で再配置できれば、廃棄ロスの削減につながります。

2025年3月末時点では、キュービックスは552施設618台、がん拠点病院への普及率44%、国立大学病院への普及率70%とされています。また、スペシャリティ医薬品の流通受託は39社70品目で、品目シェア50%以上と説明されています。

再生医療等製品では、採取した細胞を海外で加工して日本へ戻す場合もあり、国境をまたぐ温度・時間管理が必要です。同社は海外物流企業とも連携し、治験製品やCAR-T細胞療法、遺伝子治療用製品の流通受託を拡大してきました。

この事業は、通常の卸売よりも取扱量が少ない一方、品質管理、システム、薬事、患者支援の専門性をサービス料金へ転換しやすい領域です。新中期計画が掲げる「次世代卸」の具体例といえます。

メーカー物流は仕入先との関係をサービス事業へ変える

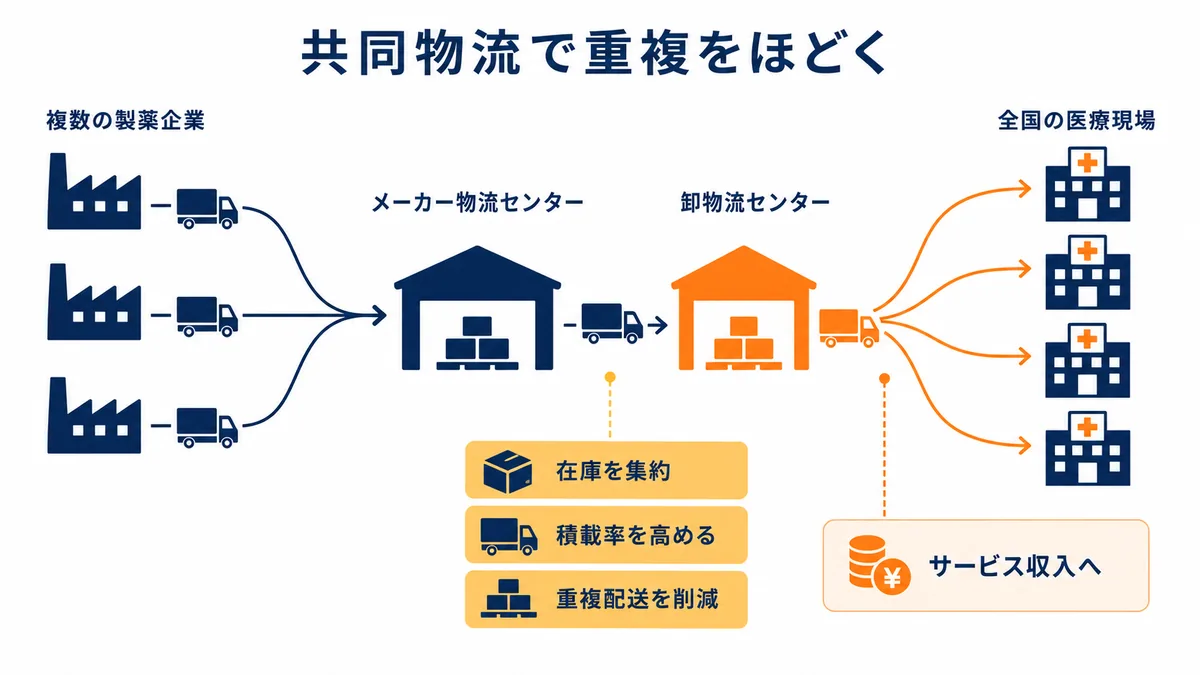

スズケングループは、製薬企業から商品を仕入れるだけでなく、製薬企業の物流業務そのものを受託しています。医療関連サービス等事業によると、2005年に医薬品卸として初めてメーカー物流受託を開始し、2025年3月末時点で受託先は49社、メーカー物流センターは11カ所です。

メーカー物流は、製薬企業の工場からメーカー物流センター、さらに卸物流センターまでの工程を担います。複数メーカーの物流を共同化すれば、車両積載率の向上、重複配送の削減、在庫集約が可能になります。

卸売会社にとって、仕入先である製薬企業は価格交渉の相手でもあります。しかし、物流、製造、市販後支援、患者サポートなどを受託できれば、売買差益とは別のサービス収入を得られます。製薬企業側も固定資産や人員を抱えず、高品質なサプライチェーンを利用できます。

さらに、海外製薬企業の日本参入支援では、輸入、検査、包装、保管、出荷、販売流通、市販後調査までを組み合わせます。日本に工場や物流網を持たない企業にとって、全国の医療機関へ到達できる卸のネットワークは大きな価値があります。

これは専門商社が持つ仕入先・販売先のネットワークを、取引仲介から業務受託へ広げるモデルです。

製造機能を持つ点も特徴

スズケングループは卸売だけでなく、医薬品と医療機器の開発・製造機能を持っています。ヘルスケア製品開発事業では、三和化学研究所を中心に、糖尿病、腎・透析領域の医薬品、診断薬、血糖自己測定器などを展開しています。

糖尿病領域は、薬剤だけでなく、血糖測定、検査、患者指導、継続的な服薬管理が関わるため、製品とサービスを組み合わせやすい分野です。大手製薬企業からの受託生産や独自の製剤技術もあり、卸売とは異なる製造収益を持ちます。

医療機器では、ケンツメディコが聴診器や血圧計などを製造し、純国産聴診器で国内シェア約40%とされています。医療機器のOEM受託も行っています。

製造事業には研究開発失敗、薬価引き下げ、品質問題、設備稼働率などのリスクがあります。一方、卸売が持つ医療現場との接点を商品開発に生かし、製造した製品を全国流通へ乗せられることは強みです。

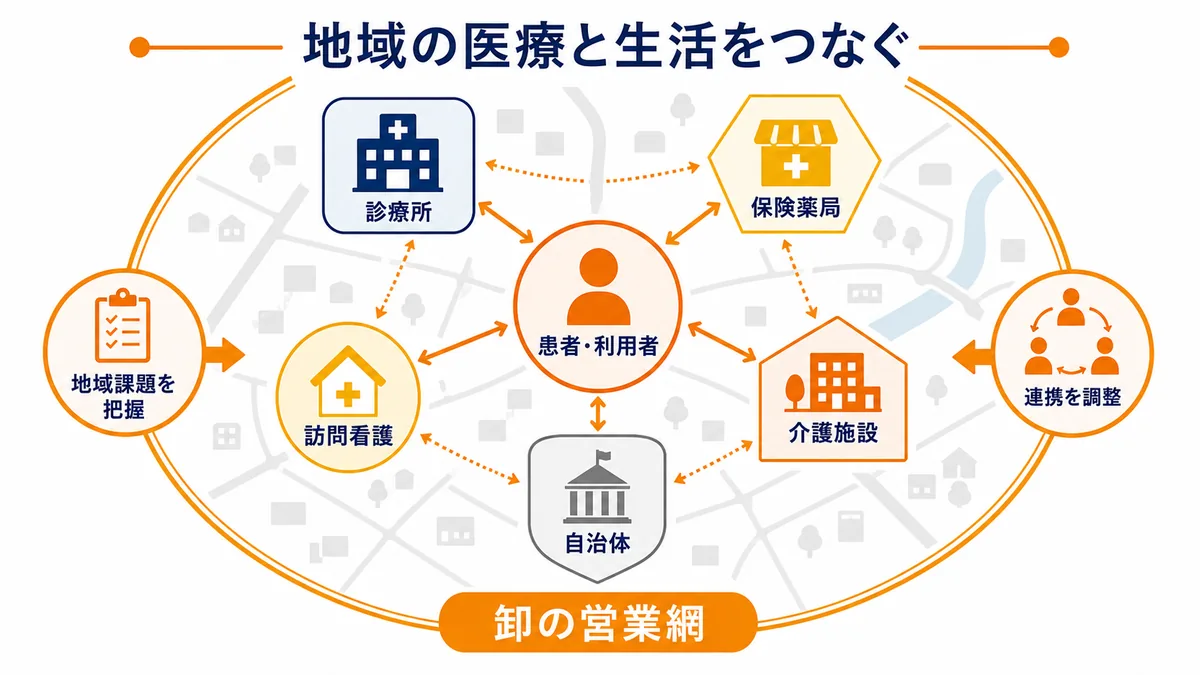

保険薬局と介護は地域密着性を生む

医薬品卸の顧客は医療機関と薬局ですが、スズケングループは自ら保険薬局や介護事業も展開しています。これにより、卸売会社として外部顧客を支えるだけでなく、患者や利用者に近い現場の知見を持てます。

保険薬局では、調剤、服薬指導、在宅訪問、健康相談を行います。介護事業では、在宅系・施設系サービスを通じて、医療と生活の間を支えます。高齢化が進む地域では、病院内で治療を完結するのではなく、診療所、薬局、訪問看護、介護施設、自治体が情報を共有する必要があります。

卸の営業網は、地域ごとの医療資源や課題を把握しやすい立場にあります。グループ薬局・介護、デジタル企業、自治体との連携を組み合わせれば、地域包括ケアの調整役になれます。

一方で、薬局事業は調剤報酬改定、人材採用、店舗収益性の影響を受けます。介護事業も介護報酬、人件費、稼働率に左右されます。卸売とのシナジーだけで評価せず、店舗・施設単位の採算改善が必要です。

デジタル事業は顧客接点とデータを収益へ変える試み

医療・介護業界は、紙、電話、FAX、個別システムが残り、情報連携に手間がかかる分野です。スズケングループは、医療DX総合プラットフォーム「コラボポータル」を中心に、複数のデジタルサービスをつなごうとしています。

2025年3月末時点のコラボポータル登録数は約30万IDです。医療・介護従事者は、情報提供、問い合わせ、医療・介護向けサービスなどをポータルから利用できます。グループや提携企業には、医療機関向けコミュニケーション、PHR、AI問診、地域連携、薬局在庫管理などのサービスがあります。

卸会社にとってデジタル化には二つの意味があります。

一つは生産性向上です。受発注、納品予定、問い合わせ、情報提供をデジタル化すれば、MSは確認作業から離れ、顧客の経営課題や地域連携に関する提案へ時間を使えます。

もう一つは新しい収益源です。医薬品の売買差益だけでなく、システム利用料、業務支援料、メーカー向け情報提供、物流機能料などを得られれば、低利益率の卸売構造を補完できます。

ただし、登録IDが多いだけで利益が生まれるわけではありません。利用頻度、有料サービスへの転換、データの同意管理、サイバーセキュリティ、医療情報の適正利用が重要です。投資家はデジタル事業の売上だけでなく、既存営業の効率化と機能フィーの拡大を確認する必要があります。

2026年3月期の業績

スズケンの業績・財務データによると、2026年3月期の連結業績は次の通りです。

| 指標 | 2025年3月期 | 2026年3月期 | 前期比の見方 |

|---|---|---|---|

| 売上高 | 2兆3,999億円 | 2兆4,866億円 | 増収 |

| 営業利益 | 371億円 | 364億円 | 小幅減益 |

| 経常利益 | 388億円 | 397億円 | 増益 |

| 親会社株主に帰属する当期純利益 | 345億円 | 381億円 | 増益 |

| ROE | 8.4% | 9.3% | 上昇 |

売上高は約2.49兆円に達しましたが、営業利益は前期をやや下回りました。売上高営業利益率は約1.5%であり、医薬品卸が薄利の事業であることが分かります。

一方、純利益とROEは改善しています。ただし、中期経営計画では、直近のROE9%台には政策保有株式の売却益という一時的要因が含まれ、事業利益を基礎とした収益力は6%台と認識していることが説明されています。

したがって、純利益やROEの数字だけで「本業の収益性が大幅に上がった」と判断するのは早計です。営業利益、営業キャッシュフロー、政策保有株式売却益、卸以外の事業利益を分けて見る必要があります。

新中期経営計画が掲げる次世代卸

2026年5月に公表された新しい中期経営計画は、2027年3月期から2029年3月期までを対象としています。テーマは、第3の創業として「健康創造事業体」を目指し、既存の卸の概念を超えた次世代卸へ進化することです。

背景には、医療費抑制、薬価改定、流通制度の見直し、スペシャリティ医薬品の増加、人件費・物流費の上昇があります。従来の売買差益を中心とする事業モデルだけでは、安定供給に必要なコストを吸収しにくくなっています。

次世代卸への転換は、卸売を捨てることではありません。全国営業、物流、在庫、与信という基盤を維持しながら、それぞれの機能が生む価値を明確にし、対価を得る方向です。

具体的には、メーカー物流、コールドチェーン、スペシャリティ医薬品管理、受発注支援、在庫情報、医療DX、製薬企業向けワンストップ支援などが候補になります。卸売の取引価格にすべてのコストを埋め込むのではなく、物流費、システム利用料、業務受託料、情報提供料といった機能フィーを拡大できるかが焦点です。

計画では2031年3月期のROE8%を最終的な到達点に置いています。一時的な資産売却益ではなく、事業構造の変化によって継続的に達成できるかが問われます。

スズケンの強み

同社の強みは、次の五点に整理できます。

全国の顧客基盤

病院、診療所、薬局との日常的な取引関係は、新しい医薬品やサービスを普及させる販売網になります。デジタル企業が優れたサービスを開発しても、全国の医療現場へ導入するには営業・サポート網が必要です。

在庫と物流を社会インフラとして運営する能力

医薬品を欠品させず、災害時にも供給する能力は短期間では構築できません。物流拠点、車両、品質管理、人材、システムを一体で運営することが参入障壁です。

スペシャリティ医薬品の実績

温度、時間、個体、投与予定を管理するノウハウは、高額薬や再生医療等製品が増えるほど重要になります。通常流通より高い専門性をサービス収入へ転換できる余地があります。

製薬企業への一貫支援

製造、メーカー物流、卸物流、コールセンター、市販後支援、患者サポートを組み合わせられます。特に、日本の事業基盤を持たない海外製薬企業に対して有効です。

現場接点とデジタルの組み合わせ

MSの対面営業と約30万IDのデジタル接点を組み合わせることで、情報提供と提案を効率化できます。デジタルだけでも、訪問営業だけでも得にくい接点量が強みです。

注意すべきリスク

最大のリスクは、本業の利益率が低いことです。人件費、燃料費、物流費が上昇しても、その増加分を価格へ転嫁できなければ利益が圧迫されます。

薬価改定と医療費抑制も継続的な影響要因です。医薬品市場が拡大しても、単価下落や後発医薬品への切り替えによって売上構成が変わります。後発医薬品の供給不安が起これば、代替品確保や配送回数増加などの負担も生じます。

在庫リスクにも注意が必要です。薬価改定、返品、期限切れ、供給停止、需要急変が運転資金と利益に影響します。スペシャリティ医薬品は単価が高いため、一品ごとの管理精度が重要です。

周辺事業の拡大には、投資先や子会社の管理リスクがあります。デジタル企業への出資やM&Aは、新しい機能を得られる一方、収益化が遅れれば減損につながります。製造事業では研究開発・品質管理、薬局・介護事業では報酬改定と人材確保が課題です。

また、医療データを扱うサービスでは、個人情報、セキュリティ、法規制への対応が不可欠です。一度の重大事故が医療機関との信用に影響するため、成長速度と統制の両立が求められます。

競合他社との比較で見るポイント

医薬品卸大手には、メディパルホールディングス、アルフレッサホールディングス、東邦ホールディングスなどがあります。各社とも全国流通、スペシャリティ対応、物流効率化、薬局・医療支援へ取り組んでいます。

スズケンを比較する際には、売上高の順位だけでなく、次の項目を見ると違いが分かります。

| 比較項目 | 確認する内容 |

|---|---|

| 本業収益性 | 医薬品卸の営業利益率、価格交渉、物流費 |

| スペシャリティ対応 | 受託品目、コールドチェーン、個体管理 |

| メーカー支援 | メーカー物流、製造、市販後支援 |

| 地域支援 | 薬局、介護、自治体連携 |

| デジタル | 登録数ではなく利用率、有料化、業務効率化 |

| 資本効率 | 政策保有株式売却を除くROE、キャッシュ創出 |

| 株主還元 | 配当、自社株買い、成長投資とのバランス |

スズケンは、メーカー物流と卸物流の一体運営、スペシャリティ医薬品流通、製造・診断機器、薬局・介護、デジタルを幅広く持つ点が特徴です。反対に、事業範囲が広いからこそ、各事業の利益貢献が見えにくくなる可能性があります。

就活で確認したいこと

就職先として見る場合、「医薬品を届けて社会に貢献したい」だけでは企業研究として十分ではありません。どの機能で価値を生みたいかまで考える必要があります。

MSは、商品を販売するだけでなく、医療機関や薬局の経営、在庫、業務効率、地域連携に関する課題を聞き、グループのサービスを提案する役割へ変わりつつあります。価格交渉、情報提供、代替品調整、回収対応など、医療制度と商品知識を使う実務もあります。

物流職では、品質管理、トレーサビリティ、BCP、自動化、配送設計が重要です。高額薬や再生医療等製品では、少しの温度逸脱や時間遅延が製品価値を損なうため、一般物流とは異なる緊張感があります。

デジタル、メーカー支援、製造、薬局・介護を志望する場合も、卸の営業・物流基盤と自分の仕事がどうつながるかを説明できると企業理解が深まります。

面接や説明会では、次のような質問が有効です。

- 次世代卸において、MSの評価指標は売上からどのように変わるのか

- 機能フィーを得られているサービスと、今後収益化するサービスは何か

- 若手がスペシャリティ医薬品やデジタル提案を学ぶ仕組みはあるか

- 卸、物流、製造、薬局・介護の間で人材交流はあるか

- 地域ごとの裁量と全国共通の仕組みをどう両立しているか

こうした問いから、同社が掲げる変革が現場の仕事へどこまで落とし込まれているかを確認できます。

投資で確認したいこと

投資家にとって重要なのは、約2.5兆円の売上規模そのものではなく、低利益率の卸売をどのように高付加価値化するかです。

短期的には、営業利益率、粗利益率、物流費、人件費、運転資金、営業キャッシュフローを確認します。売上が伸びても営業利益が伸びなければ、物量増加にコストが追いついている可能性があります。

中期的には、スペシャリティ医薬品、メーカー物流、デジタル、製造、地域支援の利益貢献が焦点です。受託社数や登録IDなどの活動量だけでなく、売上総利益、営業利益、投下資本利益率へどうつながったかを見る必要があります。

資本政策では、政策保有株式の縮減、株主還元、M&A・CVC投資、物流設備投資のバランスを確認します。政策保有株式の売却益でROEが上昇しても、それは継続収益ではありません。2031年3月期のROE8%を事業利益で維持できるかが本質です。

また、医薬品卸は景気変動に比較的強い一方、制度変更の影響を大きく受けます。ディフェンシブ銘柄という言葉だけで判断せず、薬価・流通制度、物流コスト、周辺事業の投資回収を継続的に確認することが重要です。

この会社を単独で見るだけでなく、医薬品商社の主要企業を比較|メディパルHD・アルフレッサHD・スズケン・東邦HDや医薬品・ヘルスケア商社とは?医療流通と専門商社の関係を解説と合わせて読むと、個社の強みと業界全体の収益構造をつなげて理解しやすくなります。

まとめ

スズケンは、医療用医薬品を全国へ供給する大手卸であると同時に、製薬企業から患者までをつなぐヘルスケア企業グループです。

同社の土台は、全国の顧客基盤、在庫、物流、与信、品質管理です。その上に、メーカー物流、スペシャリティ医薬品、医薬品・医療機器製造、保険薬局・介護、デジタルサービスを組み合わせています。

2026年3月期は増収となり、純利益とROEも上昇しましたが、本業の営業利益は小幅に減少しました。新中期経営計画が掲げる次世代卸では、従来の売買差益だけに依存せず、物流、情報、システム、専門業務の価値を機能フィーへ転換することが課題です。

就活では、営業、物流、製造、デジタル、地域支援のどこで医療へ貢献したいかを具体化することが重要です。投資では、売上規模よりも、本業の利益率、周辺事業の収益化、政策保有株式売却を除く資本効率を見る必要があります。

医薬品卸の社会的使命を維持しながら、コストを負担するだけのインフラから、専門機能に対価を得る事業へ変われるか。そこがスズケンを分析する中心的な論点です。