伊藤忠エネクスはどんな会社か

伊藤忠エネクスは、石油製品、LPガス、電力、産業用エネルギー、アスファルト、AdBlue、熱供給、カーライフ関連サービスなどを扱うエネルギー系の専門商社です。社名に「伊藤忠」が入る通り、伊藤忠商事を大株主に持つ会社で、公式の会社概要では、2026年3月末時点の大株主として伊藤忠商事が55.71%を保有していることが示されています。

同社を一言で説明すると、「燃料を仕入れて売る会社」では足りません。伊藤忠エネクスは、全国のカーライフ・ステーション、LPガス販売店、法人需要家、発電・電力小売、地域熱供給、産業用燃料、道路会社、海運、官公庁、家庭向けエネルギーまで広い顧客接点を持っています。扱う商材はガソリン、灯油、軽油、重油、LPガス、都市ガス、電力、アスファルト、船舶用燃料、産業用ガス、環境商材など多岐にわたります。

専門商社としての特徴は、商材の幅よりも、エネルギーの商流を実際に動かす機能にあります。石油製品なら仕入れ、在庫、品質管理、配送、給油所網、法人カード、与信管理が必要です。LPガスなら調達、充填、容器管理、配送、保安、販売店支援、顧客管理が必要です。電力なら発電、需給管理、小売、契約設計、価格リスク管理が必要です。つまり、伊藤忠エネクスは「エネルギーを扱う専門商社」であると同時に、地域と法人の現場に供給機能を持つ会社です。

エネルギー商社の主要企業比較を見たい場合は、岩谷産業、三愛オブリ、シナネンホールディングス、伊藤忠エネクスを横並びで整理した記事も参考になります。

伊藤忠エネクスを総合商社の小型版として見ない

伊藤忠エネクスは伊藤忠グループの会社ですが、総合商社の小型版ではありません。総合商社は、資源、食料、化学品、機械、金融、インフラ、生活産業など幅広い領域に投資・トレードを展開します。一方、伊藤忠エネクスの中核は、エネルギー流通と生活・産業インフラです。

専門商社として見るべきポイントは、現場機能です。例えば、石油製品は価格が市況に連動しやすく、売上収益の規模が大きくなりやすい商材です。しかし、利益を生むには、仕入価格、販売単価、在庫評価、配送コスト、販売先の信用、給油所運営、車関連サービスまで管理する必要があります。売上が大きいだけでは強い会社とはいえません。

LPガスも同じです。LPガスは家庭や法人に継続供給されるため、安定需要がありますが、配送、保安、人員、容器、販売店網が必要です。顧客が固定化されやすい一方、地域人口の減少や配送コストの上昇を受けやすい商材でもあります。単純な卸売ではなく、物流・保安・顧客接点を合わせたビジネスです。

電力はさらに性格が違います。石油やLPガスが「在庫と物流」の商材であるのに対し、電力は「需給と価格リスク」の商材です。発電能力、調達契約、需要予測、市場価格、料金メニュー、顧客数が収益を左右します。電力事業を伸ばすには、販売力だけでなく、リスク管理と需給管理の専門性が必要です。

このように、伊藤忠エネクスはエネルギーという一つのテーマの中で、複数の商流を運営しています。そこに同社の専門商社性があります。

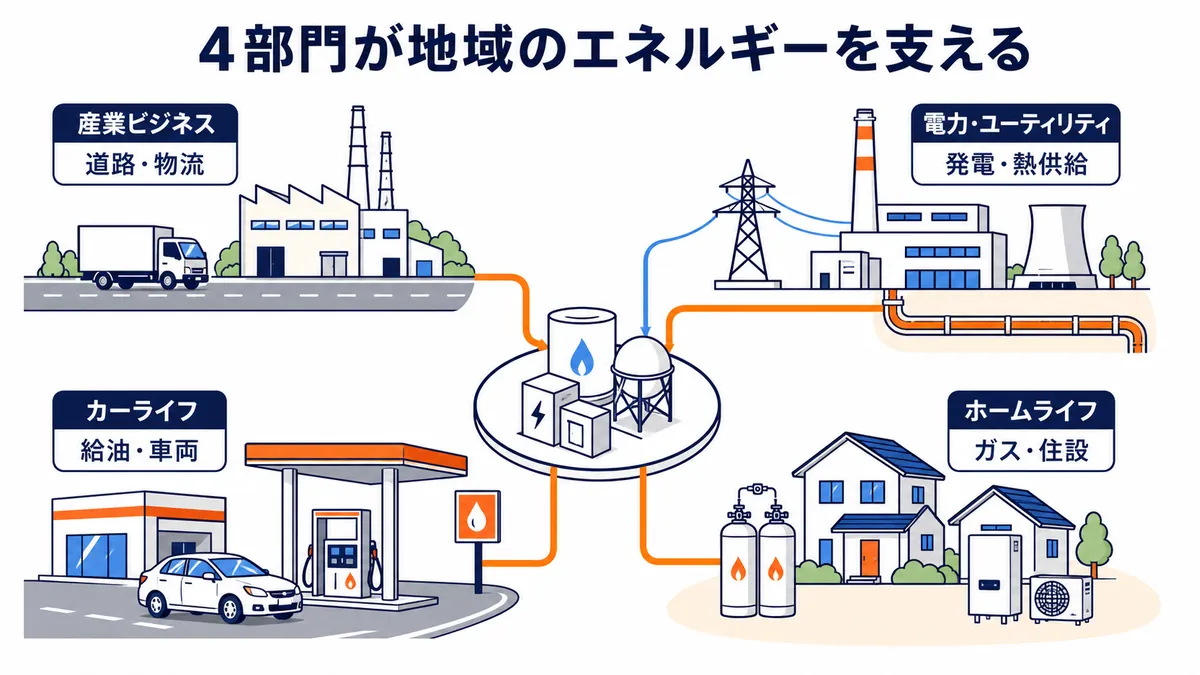

4つの事業部門で見る全体像

伊藤忠エネクスの事業は、カーライフ事業、産業ビジネス事業、電力・ユーティリティ事業、ホームライフ事業の4部門で見ると理解しやすくなります。

| 事業部門 | 主な商材・サービス | 主な顧客・販売先 | 見るべき機能 |

|---|---|---|---|

| カーライフ事業 | ガソリン、灯油、軽油、重油、電力、自動車販売、車関連サービス | 系列CS、法人、個人、ディーラー利用者 | 給油所網、法人販売、車関連サービス、在庫・与信 |

| 産業ビジネス事業 | アスファルト、船舶用燃料、産業用ガス、AdBlue、環境商材 | 道路会社、海運、官公庁、法人 | 産業顧客基盤、品質管理、タンク、技術提案 |

| 電力・ユーティリティ事業 | 発電、電力販売、需給管理、熱供給 | 法人、個人、電力会社、ビル | 発電から販売までの一貫体制、需給管理 |

| ホームライフ事業 | LPガス、都市ガス、灯油、電力、住宅設備、リフォーム | 家庭、法人需要家、販売店 | 顧客基盤、配送、保安、販売店網 |

4部門はいずれもエネルギーに関係していますが、収益の出方は違います。カーライフは石油製品と車関連サービス、産業ビジネスは法人向け燃料・資材・環境商材、電力・ユーティリティは発電・電力販売・熱供給、ホームライフは家庭向けLPガスと生活関連サービスが中心です。

そのため、伊藤忠エネクスを分析するときは、全社売上だけでなく、どの部門で利益が出ているのか、どの部門が市況影響を受けているのか、どの部門に成長投資をしているのかを分けて見る必要があります。

カーライフ事業の仕組み

カーライフ事業は、伊藤忠エネクスの中でも売上規模が大きい部門です。2026年3月31日時点で、全国展開する系列CSは1,496か所、自動車ディーラー店舗数は102店舗、法人向けエネルギーを届ける事業所は4,300か所、中古車買取・販売店舗数はWECARSで238店舗とされています。

CSとは、カーライフ・ステーションの略で、同社が提案する複合サービス型の給油所です。主な取扱製品・サービスは、ガソリン、灯油、軽油、重油、電力、自動車販売、生活・車関連商品、メンテナンス管理受託、オートオークションなどです。つまり、単なる燃料販売だけでなく、車の利用・保有・整備・売買まで含む領域です。

この事業の専門商社性は、販売網の運営にあります。石油製品は元売や市場から調達し、給油所や法人顧客へ供給します。販売先ごとに数量、価格、決済条件、配送頻度、在庫負担、与信条件が異なります。特に法人向け燃料では、運送会社、建設会社、工場、農業、船舶、施設など、顧客の使用実態を把握することが重要です。

一方で、カーライフ事業は構造変化を受けやすい領域でもあります。人口減少、省燃費化、EV化、若年層の車離れ、給油所数の減少が長期的な逆風になります。ガソリンや軽油の販売数量だけに依存すると、成長は限られます。そのため、同社は車関連サービス、ディーラー、アフターマーケット、中古車、法人向けメンテナンスなどへ領域を広げています。

2026年3月期の決算説明会資料では、カーライフ事業の売上収益は5,847億円、営業利益は99億円、当社株主帰属当期純利益は52億円でした。前期比では、自動車ディーラー事業の販売台数や台当たり粗利益の減少により減益とされています。つまり、燃料販売だけでなく、自動車関連事業の採算も部門業績に影響します。

産業ビジネス事業の仕組み

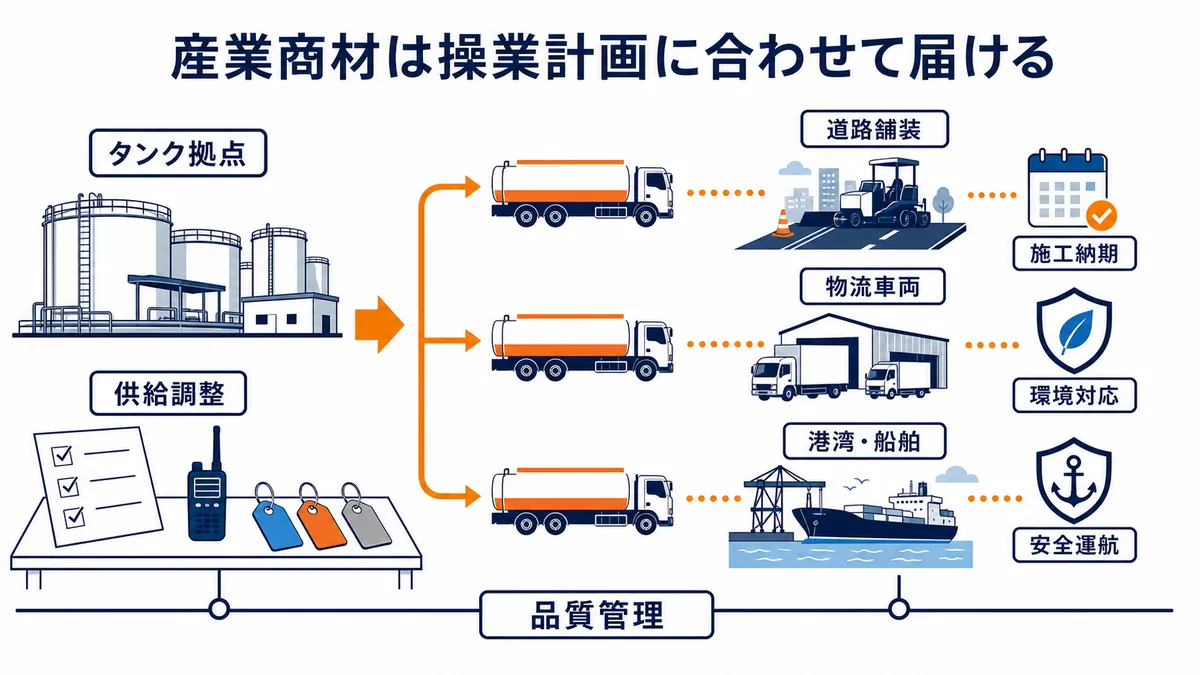

産業ビジネス事業は、法人・産業向けのエネルギーと資材を扱う部門です。主な商材は、アスファルト、船舶用燃料、石油製品輸出入、ターミナルタンク賃貸、法人向け給油カード、産業用ガス、ガス容器耐圧検査、AdBlue、リニューアブル燃料、GTL燃料、エネルギーサービス、PCB回収処理斡旋などです。

公式ページでは、アスファルトの国内販売シェア25%、AdBlueの国内販売シェア30%、一般高圧ガス容器耐圧検査本数23万本/年、タンクターミナル総貯蔵量19万トンが示されています。これらの数字を見ると、産業ビジネス事業は、単に燃料を売るだけでなく、道路、物流、海運、環境対応、産業ガス、貯蔵設備まで含む事業であることが分かります。

アスファルトは道路舗装に欠かせない資材であり、道路会社や官公庁との取引が中心になります。需要は公共工事、補修需要、建設投資、原油価格に左右されます。品質、納期、供給安定性、施工会社との関係が重要です。専門商社には、調達力だけでなく、顧客の施工計画に合わせた供給体制が求められます。

AdBlueは、ディーゼル車の排出ガス中の窒素酸化物を分解するための高品位尿素水です。環境規制と物流・建設・バス・トラックなどのディーゼル車両需要に関係します。ここでは、品質管理、供給網、容器・配送、販売先の運行計画に合わせた安定供給が重要です。

船舶用燃料や産業用ガス、タンクターミナルは、法人向けの色が濃い領域です。価格だけでなく、使用条件、安全管理、設備、在庫、輸送、環境規制への対応が問われます。専門商社としては、顧客の操業や物流を止めないことが価値になります。

2026年3月期の決算説明会資料では、産業ビジネス事業の売上収益は1,173億円、営業利益は60億円、当社株主帰属当期純利益は48億円でした。産業ガス販売事業が好調だった一方、前期に好調だった需給オペレーションの反動により減益とされています。この表現は、エネルギー商社の利益が、数量だけでなく、需給・在庫・調達タイミングに左右されることを示しています。

電力・ユーティリティ事業の仕組み

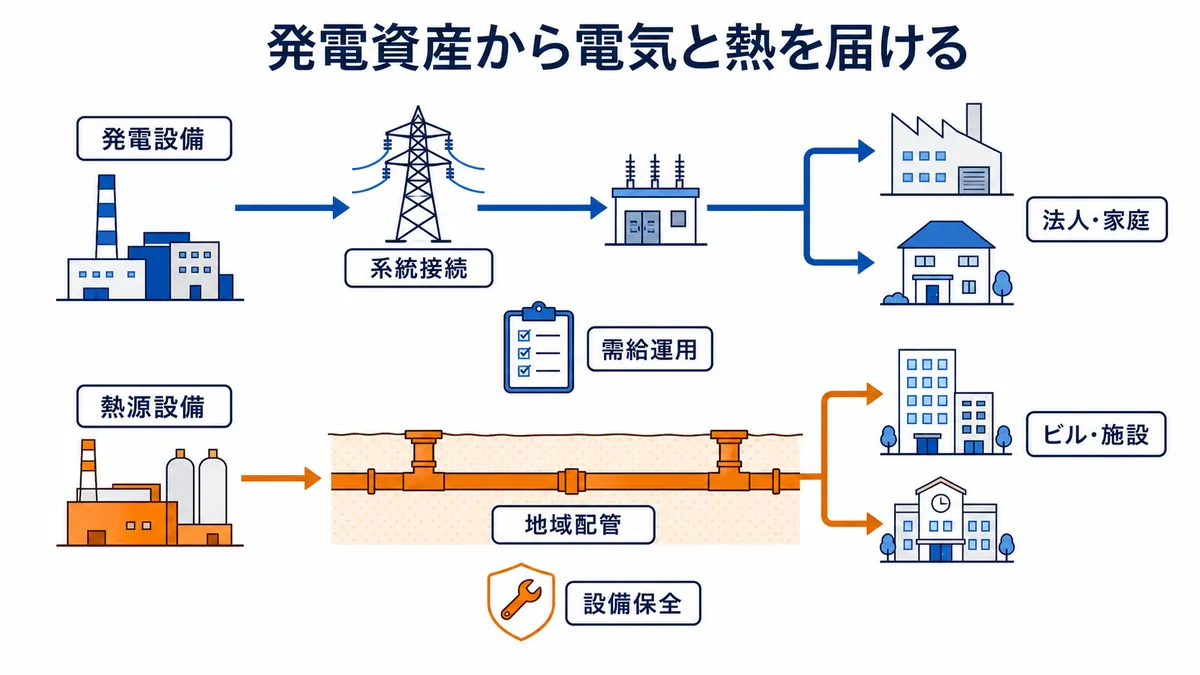

電力・ユーティリティ事業は、発電、電力販売、電力需給管理、アセットマネジメント、蒸気、地域熱供給、電熱供給などを扱う部門です。2026年3月31日時点で、小売電力販売量は約2,847GWh、発電施設の能力は202MW、関東エリアの熱供給地区は19か所、電気のグループ契約件数は約32万件とされています。

この部門の特徴は、発電から販売までの一貫体制です。公式ページでは、太陽光、水力、石炭火力、天然ガス火力などの発電事業、電力販売、需給管理、熱供給が示されています。単に電気を販売するだけでなく、発電資産と小売顧客、熱供給の設備を持つ点が重要です。

電力事業では、石油製品やLPガスとは違うリスク管理が必要です。電力は在庫として保管しにくく、需要と供給を常に合わせる必要があります。卸電力市場価格、燃料価格、発電所の稼働、再エネ出力、顧客契約、料金メニューが収益を左右します。販売量が増えても、調達価格が上がれば利益は圧迫されます。

2026年3月期の決算説明会資料では、電力小売販売量が前期比22%増の2,847GWhとなり、高圧販売が44%増と大きく伸びています。一方、同部門の売上収益は714億円、営業利益は44億円、当社株主帰属当期純利益は26億円でした。前期に計上された太陽光発電所等に係る一過性利益の反動で減益とされています。

この点は投資家にとって重要です。電力・ユーティリティ事業は成長テーマに見えますが、発電所売却益や一過性損益を除いた基礎的な収益力を確認する必要があります。販売量の増加、顧客件数、発電能力、需給管理、熱供給の安定性を分けて見ると、事業の実力が見えやすくなります。

また、2026年5月の大分県速見郡日出町における系統用蓄電池事業への出資参画に関するお知らせでは、定格出力51MW、定格容量204MWhの系統用蓄電池事業に出資参画すると公表されています。これは、再生可能エネルギー拡大に伴う調整力需要を取り込む取り組みであり、電力・ユーティリティ事業を単なる小売から、需給調整・インフラ投資へ広げる動きといえます。

ホームライフ事業の仕組み

ホームライフ事業は、家庭・業務用のLPガス、都市ガス、灯油、電力、生活関連機器、スマートエネルギー機器、リフォームなどを扱う部門です。2026年3月31日時点で、LPガス・都市ガスを届けている家庭は150万世帯、LPガス販売店数は約2,600社、事業所拠点数は約160か所とされています。

この部門は、専門商社らしい在庫・物流・保安機能が最も分かりやすい領域です。LPガスは、調達、輸入価格、貯蔵、充填、配送、容器管理、保安点検、顧客対応、販売店支援が一体になった事業です。顧客と一度契約すると継続しやすく、固定的な収入源になりやすい一方、配送効率や保安コストが利益に影響します。

公式ページでも、LPガス事業は顧客が固定化されやすく、物流・保安機能を有するBtoCモデルであり、参入障壁が高い事業形態であることが示されています。この点は、伊藤忠エネクスの安定収益を考えるうえで重要です。LPガスは派手な成長商材ではありませんが、生活インフラとしての継続性があります。

ただし、ホームライフ事業も安泰ではありません。人口減少、世帯数の伸び悩み、電化、配送人員不足、保安コスト、販売店の後継者問題が課題になります。そこで、LPガス顧客に対して電力、住宅設備、リフォーム、スマートエネルギー機器を提案し、顧客一人当たりの取引を増やすことが重要になります。

2026年3月期の決算説明会資料では、LPガス販売数量は408千トン、LPガス直売軒数は568千軒でした。ホームライフ事業の売上収益は778億円、営業利益は29億円、当社株主帰属当期純利益は29億円です。LPガス販売の利幅改善や子会社統合に伴う経費削減がある一方、LPガス輸入価格下落に伴う在庫影響が減益要因として示されています。

このように、ホームライフ事業は安定需要がある一方、在庫影響や輸入価格、物流・保安コストを受ける事業です。専門商社としての実力は、販売数量だけでなく、直売顧客の維持、販売店支援、配送効率、周辺サービスの拡大に表れます。

2026年3月期決算から見る収益構造

伊藤忠エネクスの最新の通期決算を見ると、エネルギー専門商社らしい特徴がよく分かります。2026年3月期の決算説明会資料では、売上収益は8,512億円、売上総利益は910億円、営業利益は241億円、当社株主帰属当期純利益は161億円でした。前期比では売上収益、営業利益、純利益はいずれも減少しましたが、当社株主帰属当期純利益は通期計画に対して100%の達成率でした。

減益の主な要因として、前期に好調だった産業ビジネス事業の需給オペレーションの反動、電力・ユーティリティ事業の太陽光発電所に係る一過性利益の反動、カーライフ事業の新車・中古車販売台数および台当たり粗利益の減少が挙げられています。

セグメント別に見ると、カーライフ事業は売上収益5,847億円、営業利益99億円、当期純利益52億円です。売上規模は最大ですが、利益率は高くありません。石油製品や自動車関連ビジネスは売上規模が大きく、競争も激しいためです。

産業ビジネス事業は売上収益1,173億円、営業利益60億円、当期純利益48億円です。売上規模に対して利益貢献が大きく、アスファルト、産業用ガス、環境商材、需給オペレーションなどの専門性が反映されやすい部門です。

電力・ユーティリティ事業は売上収益714億円、営業利益44億円、当期純利益26億円です。販売量は伸びていますが、一過性利益の反動で減益でした。発電・販売・熱供給を組み合わせた事業であり、今後は安定した基礎収益をどれだけ積み上げられるかが焦点です。

ホームライフ事業は売上収益778億円、営業利益29億円、当期純利益29億円です。LPガスの販売・保安・顧客基盤が中心で、安定性はありますが、在庫影響や輸入価格、配送コストを受けます。

この決算から分かるのは、伊藤忠エネクスの売上規模はカーライフ事業が大きい一方、収益の安定性や成長余地は各部門で違うということです。投資や就活で見る場合は、全社売上の大きさだけでなく、部門ごとの利益の質を確認する必要があります。

中期経営計画ENEX2030の方向性

伊藤忠エネクスは、2023年度から2030年度までの8か年を対象とする中期経営計画ENEX2030を進めています。計画の大きな方向性は、現場力の強化と投資実行の加速です。既存事業の顧客基盤をさらに充実させ、収益力を高めるとともに、2030年度までに新規・戦略投資2,100億円を実行する方針が示されています。

ENEX2030の2025-2026フェーズでは、攻守にDXを活用して現場力を強化し、新規・戦略投資の実行や投資管理の高度化により、新たな収益基盤を構築する方針です。公式の中期計画ページでは、累進配当と連結配当性向40%以上を強く意識する株主還元方針も示されています。

中期経営計画資料では、2025年度・2026年度の定量計画として、当期純利益を毎期160億円、実質営業キャッシュフローを毎期380億円としています。また、2030年度には当期純利益200億円以上、ROE9.0%以上、新規・戦略投資2,100億円累計の達成を目指しています。

この計画を読むと、伊藤忠エネクスが既存の燃料販売だけでなく、新しい収益基盤を作ろうとしていることが分かります。WECARS、ナルネットコミュニケーションズ、交換できるくん、ニチレキ、エネチェンジなどへの投資や資本提携が示されており、カーライフ、モビリティ、住宅設備、道路資材、電力関連の周辺領域を取り込む動きが見られます。

重要なのは、投資そのものではなく、投資先と既存顧客基盤の接続です。給油所網、法人燃料顧客、LPガス販売店、電力顧客、産業顧客を持つ会社が、車、住宅設備、電力、道路資材、DXソリューションをどう組み合わせるか。ここがENEX2030の実行力を見るポイントです。

伊藤忠エネクスの強み

伊藤忠エネクスの強みは、第一に全国的なエネルギー販売網です。カーライフ事業では系列CS、法人向け事業所、自動車ディーラー、WECARSなどの接点を持ちます。ホームライフ事業では150万世帯規模の家庭向けエネルギー接点と約2,600社の販売店網を持ちます。これらは、短期間で真似しにくい顧客基盤です。

第二に、エネルギー商材ごとの専門機能です。石油製品では需給と在庫、アスファルトでは道路会社・官公庁向け供給、AdBlueでは環境規制対応、LPガスでは配送・保安、電力では需給管理、熱供給では設備運営が重要です。伊藤忠エネクスは、これらを部門ごとに持っているため、単なる卸売会社よりも機能が厚い会社といえます。

第三に、法人と個人の両方に顧客基盤を持つことです。産業ビジネスやカーライフは法人色が強く、ホームライフや電力小売は個人・家庭向けの色もあります。法人向けの産業エネルギーと家庭向けの生活エネルギーを同時に持つことで、景気や市況の影響を分散しやすくなります。

第四に、伊藤忠グループの信用力と調達・投資面での補完関係です。エネルギー商社では、資金力、信用力、与信管理、海外調達、事業投資の判断が重要です。大株主である伊藤忠商事との関係は、同社の調達力や事業展開に一定の支えとなります。

第五に、既存事業から周辺領域へ広げる力です。CSから車関連サービスへ、LPガスから住宅設備・リフォームへ、電力販売から蓄電池・需給調整へ、産業燃料から環境商材へ広げる動きがあります。専門商社の強みは、メーカーとユーザーの間に立つだけでなく、顧客の課題に合わせて商材を組み合わせるところにあります。

注意すべきリスク

伊藤忠エネクスには、いくつかの重要なリスクがあります。

第一に、石油製品需要の長期減少です。ガソリン、軽油、灯油は、人口減少、省燃費化、EV化、暖冬、物流効率化、脱炭素政策の影響を受けます。カーライフ事業は売上規模が大きいため、販売数量や粗利益が下がると全社への影響も大きくなります。

第二に、市況・在庫・需給オペレーションの変動です。石油製品、LPガス、アスファルト、船舶燃料などは、原油価格や為替、輸入価格、在庫評価、販売タイミングに影響されます。決算説明会資料でも、産業ビジネスの需給オペレーションの反動や、ホームライフのLPガス輸入価格下落に伴う在庫影響が説明されています。

第三に、電力事業の価格リスクです。電力は販売量が伸びても、調達価格や市場価格の変動で利益がぶれます。発電所の稼働、燃料価格、再エネ出力、顧客契約、料金メニューを適切に管理できるかが重要です。系統用蓄電池や再エネ関連事業は成長テーマですが、投資回収には時間がかかります。

第四に、M&A・投資の実行リスクです。ENEX2030では新規・戦略投資を重視していますが、投資先の収益化、PMI、既存事業との連携、資本効率の改善が伴わなければ、投資は利益成長につながりません。WECARSなどの自動車関連投資は、カーライフ事業の領域拡大として意味がありますが、競争やブランド再構築の難しさもあります。

第五に、LPガス事業の構造課題です。LPガスは安定需要がある一方、人口減少、顧客密度の低下、配送人員不足、保安コスト、販売店の後継者問題を抱えます。顧客基盤を維持しながら、電力、住宅設備、リフォーム、スマートエネルギーへ広げられるかが問われます。

就活で伊藤忠エネクスを見るポイント

就活で伊藤忠エネクスを見る場合、まず「エネルギー商社」と「現場密着型のサービス企業」の両面を理解することが大切です。石油製品、LPガス、電力、産業エネルギーは、いずれも社会インフラに近い商材です。安定供給、価格交渉、顧客対応、物流、保安、与信、投資判断が仕事の中に入ってきます。

カーライフ事業に関心があるなら、給油所網、法人向け燃料、車関連サービス、ディーラー、中古車、メンテナンス受託をつなげて考える必要があります。単にガソリンを売るのではなく、車に関わる顧客の困りごとを拾い、サービスを組み合わせる仕事です。

産業ビジネス事業に関心があるなら、道路会社、海運、官公庁、工場などの法人顧客に対して、アスファルト、船舶用燃料、産業用ガス、AdBlue、環境商材を提案する仕事になります。専門知識、品質管理、納期対応、価格交渉、規制対応が重要です。

電力・ユーティリティ事業に関心があるなら、発電、電力販売、需給管理、熱供給、再エネ、蓄電池を理解する必要があります。脱炭素という言葉だけでなく、電力市場の価格変動や需給管理の難しさまで理解しておくと、志望動機に厚みが出ます。

ホームライフ事業に関心があるなら、LPガスの配送・保安・販売店支援・生活関連サービスが中心になります。地域の家庭や法人と長く付き合う仕事であり、現場に近い営業力や調整力が必要です。

面接で話すなら、「エネルギーを通じて社会を支える」だけで終わらせず、同社がどの部門でどのような顧客接点を持ち、今後どの領域へ広げようとしているのかまで話せると説得力が増します。

投資で伊藤忠エネクスを見るポイント

投資で伊藤忠エネクスを見る場合、まず売上収益の大きさに惑わされないことが重要です。石油製品は単価が大きく、売上収益を押し上げやすい一方、利益率は高くありません。見るべきは、売上収益ではなく、売上総利益、営業利益、当社株主帰属当期純利益、基礎収益、実質営業キャッシュフローです。

第一に、カーライフ事業の利益率を確認します。燃料販売数量、CS数、法人向け販売、車関連サービス、自動車ディーラー、中古車関連の採算がどう変化しているかを見ます。ガソリンや軽油の数量減を、モビリティ関連サービスで補えているかが重要です。

第二に、産業ビジネス事業の利益の質を見ます。アスファルト、AdBlue、産業用ガス、船舶燃料、環境商材は、顧客との関係や需給運営で利益が変わります。一過性の需給オペレーション益ではなく、継続的に稼げる商材と顧客基盤が伸びているかを確認します。

第三に、電力・ユーティリティ事業の販売量と利益を分けて見ます。小売電力販売量が増えても、営業利益や純利益が伸びなければ、価格リスクや一過性利益の影響を疑う必要があります。発電能力、熱供給、蓄電池、再エネ関連投資がどの程度安定収益につながるかが焦点です。

第四に、ホームライフ事業の顧客基盤を見ます。LPガス直売軒数、販売数量、販売店網、利幅、在庫影響、配送・保安コストがポイントです。人口減少下でも顧客接点を維持し、住宅設備や電力などへクロスセルできるかが大切です。

第五に、株主還元と投資の両立です。配当方針・配当状況では、累進配当および連結配当性向40%以上を強く意識する方針が示されています。一方で、ENEX2030では新規・戦略投資を重視しています。投資家としては、配当の安定性だけでなく、投資先がROEや純利益の成長につながるかを見る必要があります。

伊藤忠エネクスを分析するチェックリスト

伊藤忠エネクスを分析するときは、次の項目を確認すると整理しやすくなります。

| チェック項目 | 見るべき内容 |

|---|---|

| カーライフ | CS数、燃料販売数量、自動車関連事業、WECARS、利益率 |

| 産業ビジネス | アスファルト、AdBlue、産業用ガス、船舶燃料、環境商材 |

| 電力・ユーティリティ | 小売販売量、発電能力、熱供給、需給管理、蓄電池 |

| ホームライフ | LPガス直売軒数、販売店数、配送・保安、在庫影響 |

| 市況リスク | 原油価格、為替、LPガス輸入価格、在庫評価 |

| 顧客基盤 | 系列CS、法人需要家、販売店、家庭顧客 |

| 成長投資 | WECARS、蓄電池、再エネ、住宅設備、DX |

| 財務 | 営業利益、当期純利益、実質営業CF、ROE |

| 株主還元 | 累進配当、連結配当性向40%以上 |

| 中期計画 | ENEX2030、新規・戦略投資2,100億円、2030年度目標 |

このように見ると、伊藤忠エネクスは「石油製品を売る会社」ではなく、石油、LPガス、電力、産業エネルギー、車関連サービスを組み合わせるエネルギー専門商社として見えてきます。

この会社を単独で見るだけでなく、エネルギー商社の主要企業を比較|岩谷産業・三愛オブリ・シナネンHD・伊藤忠エネクスやエネルギー商社とは?LPG・石油・ガス・電力ビジネスを解説と合わせて読むと、個社の強みと業界全体の収益構造をつなげて理解しやすくなります。

まとめ

伊藤忠エネクスは、石油製品、LPガス、電力、アスファルト、産業用ガス、AdBlue、熱供給、車関連サービスを扱うエネルギー専門商社です。カーライフ、産業ビジネス、電力・ユーティリティ、ホームライフの4部門を持ち、法人と家庭の両方に広い顧客基盤を持っています。

同社の強みは、全国的なCS網、LPガス販売店網、法人向けエネルギー供給、産業商材の専門性、電力・熱供給の機能、伊藤忠グループの信用力です。石油製品やLPガスのような伝統的なエネルギー商材だけでなく、電力、蓄電池、環境商材、車関連サービス、住宅設備へ広げている点も重要です。

一方で、石油製品需要の長期減少、市況・在庫影響、電力市場リスク、LPガスの配送・保安コスト、M&Aや新規投資の実行リスクには注意が必要です。就活で見るなら、エネルギーの安定供給に加え、部門ごとの顧客接点と商流を理解することが大切です。投資で見るなら、売上収益よりも、セグメント別の利益、基礎収益、実質営業キャッシュフロー、ENEX2030の投資成果を確認する必要があります。

伊藤忠エネクスの本質は、エネルギーを「仕入れて売る」会社ではなく、現場の供給網、顧客基盤、在庫・物流・保安・需給管理を使って、社会とくらしのインフラを支える専門商社である点にあります。